Обзор рынка интеллектуальных транспортных систем:

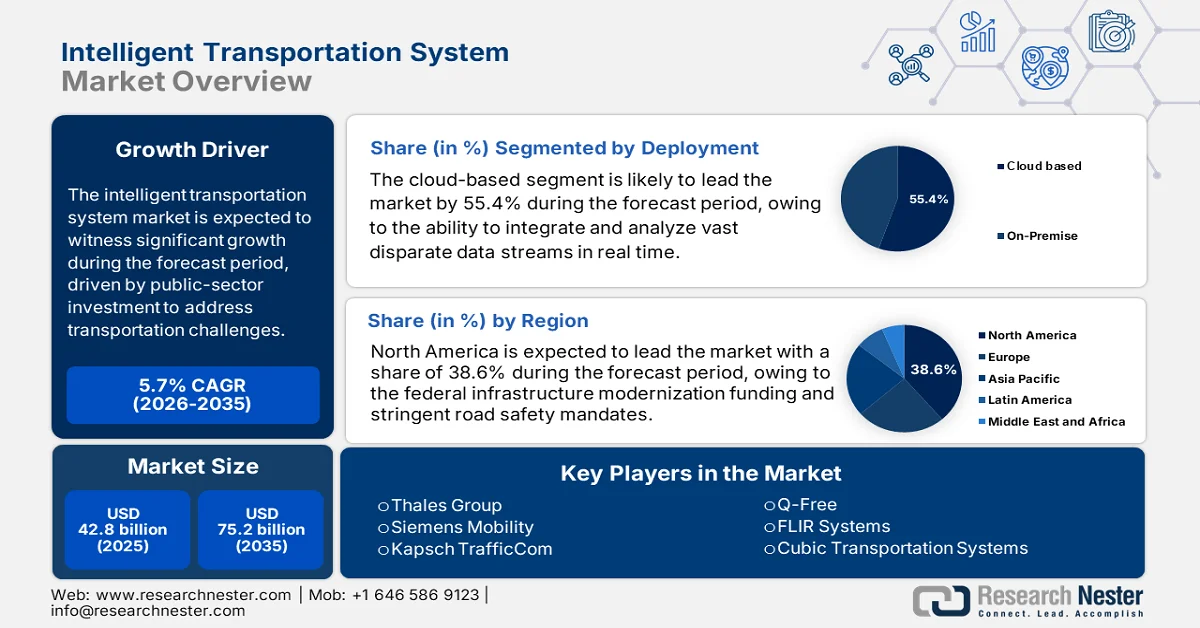

Объем рынка интеллектуальных транспортных систем в 2025 году оценивался в 42,8 млрд долларов США и, согласно прогнозам, достигнет 75,2 млрд долларов США к концу 2035 года, увеличиваясь на 5,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли интеллектуальных транспортных систем оценивался в 45,2 млрд долларов США.

Рынок движется за счет государственных инвестиций, направленных на решение основных операционных проблем в транспортных сетях. Согласно данным журнала CNU за апрель 2022 года, Федеральное управление автомобильных дорог сообщает, что в США заторы и ненадежные транспортные системы ежегодно обходятся более чем в 190 миллиардов долларов США, что побуждает федеральные и государственные агентства уделять приоритетное внимание оптимизации транспортных коридоров и программам мониторинга безопасности в рамках финансирования, связанного с интеллектуальными транспортными системами. Более того, в отчете Федерального управления автомобильных дорог за февраль 2026 года показано, что Закон США об инвестициях в инфраструктуру и создании рабочих мест выделяет более 350 миллиардов долларов США на программы по развитию автомобильных дорог и безопасности с использованием целевых механизмов финансирования, таких как программа передовых транспортных технологий и инноваций, поддерживающая модернизацию интеллектуальных транспортных систем на уровне штатов и муниципалитетов.

Кроме того, данные Всемирной организации здравоохранения за декабрь 2023 года показывают, что ежегодно в результате дорожно-транспортных происшествий погибает около 1,19 миллиона человек. Эти данные подтверждают необходимость постоянного внедрения транспортными властями систем мониторинга в реальном времени, автоматизации контроля и реагирования на инциденты. Более того, урбанизация и увеличение грузоперевозок еще больше стимулируют институциональные расходы на рынке. Отчет «География транспорта 2024» указывает на то, что ВВП транспорта составляет от 6% до 12%, а неэффективность может снизить этот показатель на определенный процент, особенно в развивающихся странах. Кроме того, поддерживаемые государством требования к безопасности, эффективности и финансовой стабильности закрепляют долгосрочный рыночный спрос, при этом закупки в значительной степени осуществляются государственными учреждениями, концессионерами и органами управления инфраструктурой, а не на основе дискреционного коммерческого выбора.

Ключ Интеллектуальная транспортная система Сводка рыночной аналитики:

Основные региональные особенности:

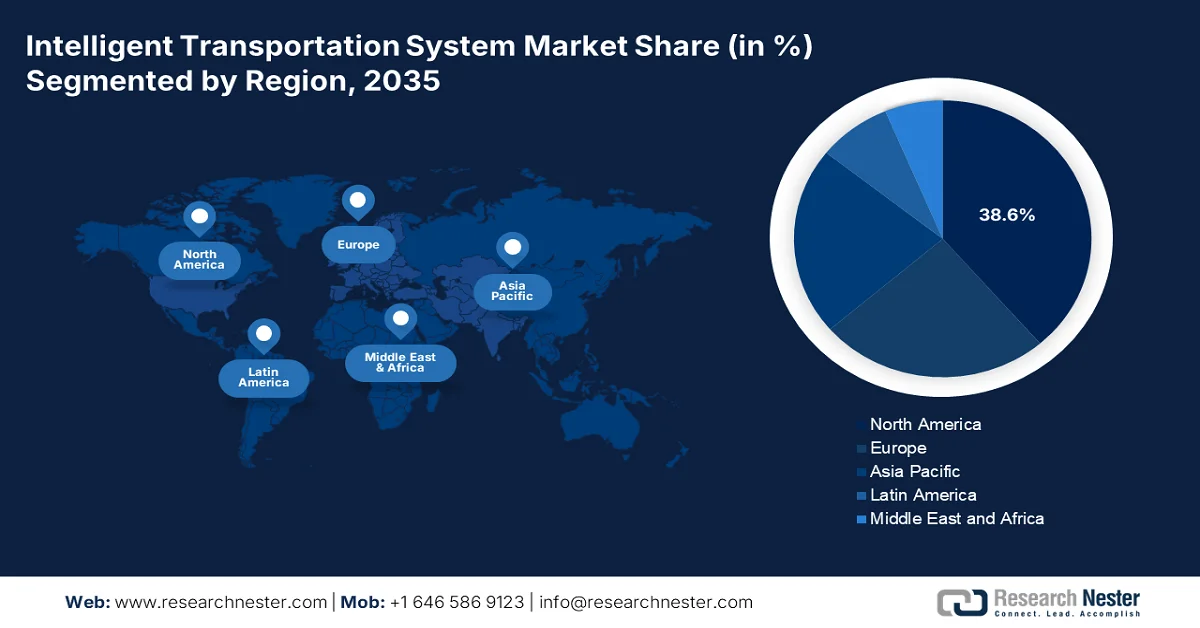

- По прогнозам, к 2035 году рынок интеллектуальных транспортных систем в Северной Америке займет 38,6% от общего объема выручки, чему способствуют федеральные средства на модернизацию инфраструктуры и строгие требования к безопасности дорожного движения.

- Ожидается, что в Азиатско-Тихоокеанском регионе в период с 2026 по 2035 год будет зафиксирован самый быстрый среднегодовой темп роста в 9,5%, чему будут способствовать масштабные государственные инвестиции в урбанизацию и интеллектуальные транспортные системы.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент облачных решений на рынке интеллектуальных транспортных систем займет 55,4% рынка, чему способствуют растущее внедрение правительством стратегий, ориентированных на облачные технологии, и увеличение расходов на публичные облачные сервисы.

- Ожидается, что к 2035 году сегмент программного обеспечения сохранит наибольшую долю рынка, чему будет способствовать растущий спрос на аналитические решения на основе искусственного интеллекта и решения для анализа дорожной ситуации с использованием данных.

Основные тенденции роста:

- Увеличение государственных расходов на безопасность дорожного движения и снижение смертности.

- Федеральные инвестиционные и политические мандаты в области инфраструктуры

Основные проблемы:

- Высокие первоначальные капиталовложения и инвестиции в НИОКР.

- Интенсивные требования к системной интеграции и совместимости

Ключевые игроки: Thales Group (Франция), Siemens Mobility (Германия), Kapsch TrafficCom (Австрия), Q-Free (Норвегия), FLIR Systems (США), Cubic Transportation Systems (США), Iteris, Inc. (США), Motorola Solutions (США), IBM Corporation (США), Cisco Systems, Inc. (США), TomTom (Нидерланды), Garmin Ltd. (США), Hitachi Rail (Япония), Mitsubishi Electric Corporation (Япония), NEC Corporation (Япония), Samsung SDS (Южная Корея), Hyundai Mobis (Южная Корея), Kapsch TrafficCom India (Индия), Adatek (Австралия), SMH Rail & Transit Sdn. Bhd. (Малайзия).

Глобальный Интеллектуальная транспортная система Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 42,8 млрд долларов США.

- Размер рынка в 2026 году: 45,2 млрд долларов США.

- Прогнозируемый объем рынка: 75,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Бразилия, Южная Корея, Объединенные Арабские Эмираты, Сингапур

Last updated on : 17 February, 2026

Рынок интеллектуальных транспортных систем: факторы роста и проблемы

Факторы роста

- Увеличение государственных расходов на безопасность дорожного движения и снижение смертности: Безопасность дорожного движения стала приоритетной задачей в финансовой и политической сферах, напрямую стимулируя рынок со стороны транспортных властей. Более того, дорожно-транспортные травмы ежегодно приводят к миллиону смертей, нанося экономический ущерб многим странам. Кроме того, правительства выделяют значительные бюджетные средства на автоматизированные системы контроля, мониторинга дорожного движения и реагирования на инциденты. По данным Министерства транспорта США, в ноябре 2024 года было зарегистрировано почти 42 514 смертельных случаев на дорогах, что послужило поводом для выделения федеральных грантов в рамках программы «Безопасные улицы и дороги для всех», в рамках которой было выделено 5 миллиардов долларов США на инфраструктуру, ориентированную на безопасность, включая интеллектуальные транспортные системы (ИТС) для управления дорожным движением. Кроме того, поставщики, соответствующие стандартам безопасности и отчетности, получают приоритетный доступ к долгосрочным государственным контрактам.

Количество смертельных случаев на дорогах

![]()

Источник: Министерство транспорта США, ноябрь 2024 г.

- Федеральные инвестиции в инфраструктуру и политические требования: Прямые государственные расходы, осуществляемые посредством законодательства, такого как двухпартийный закон США об инфраструктуре, являются наиболее значимым фактором, определяющим спрос на рынке интеллектуальных транспортных систем. По данным Министерства транспорта США, в декабре 2025 года в рамках третьего и заключительного раунда грантов SMART Stage 1 было выделено почти 54 миллиона долларов США на 34 проекта в 21 штате. Это создает гарантированный многолетний поток финансирования для государственных и местных органов власти, напрямую приводящий к закупкам для проектов в области управления дорожным движением, инфраструктуры для подключенных транспортных средств и интеллектуальных сетей. Финансирование привязано к достижению целей в области безопасности, эффективности и устойчивого развития, обязывает к внедрению решений в области интеллектуальных транспортных систем и устанавливает глобальный эталон государственных инвестиций в модернизированные транспортные сети.

- Основные задачи обеспечения безопасности дорожного движения и снижение смертности: Высокий уровень смертности на дорогах вынуждает правительства вводить обязательные технологические решения. Национальная стратегия безопасности дорожного движения США целенаправленно поддерживает этот рынок, например, автоматизированные системы контроля скорости, камеры видеонаблюдения на перекрестках и системы связи «автомобиль-все». Это смещает спрос с необязательных модернизаций на необходимую инфраструктуру безопасности. Например, согласно данным Министерства транспорта США за февраль 2023 года, программа грантов «Безопасные улицы и дороги для всех» Федерального управления автомобильных дорог выделила более 800 миллионов долларов США в первый год на проекты, включающие внедрение интеллектуальных транспортных систем (ИТС), что демонстрирует, как цели безопасности напрямую финансируют рост рынка конкретного программного обеспечения для датчиков и платформ анализа данных.

Проблемы

- Высокие первоначальные капиталовложения и инвестиции в НИОКР: выход на рынок интеллектуальных транспортных систем требует огромных первоначальных инвестиций в НИОКР для повышения отказоустойчивости оборудования и разработки программного обеспечения, а также затрат на пилотные внедрения. Длительные циклы продаж государственным учреждениям задерживают окупаемость инвестиций. Стартапы в значительной степени полагаются на венчурный капитал для финансирования разработки до получения городских контрактов. Хотя ожидается рост рынка, этот рост является капиталоемким, что благоприятствует устоявшимся игрокам с большими финансовыми возможностями, которые могут покрыть эти затраты на длительных этапах проверки и закупок.

- Интенсивная системная интеграция и обеспечение совместимости требуют: новые системы должны интегрироваться с существующей городской инфраструктурой и разрозненными новыми технологиями. Отсутствие универсальных стандартов приводит к зависимости от поставщика. Компании добиваются успеха, выступая в качестве главных системных интеграторов, но это требует огромного опыта. Новые поставщики часто сталкиваются с трудностями, поскольку их продукция должна доказывать совместимость с существующими экосистемами крупных компаний, что может потребовать дорогостоящей разработки на заказ для каждого развертывания.

Размер рынка интеллектуальных транспортных систем и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,7% |

|

Базовый размер рынка (2025 год) |

42,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

75,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка интеллектуальных транспортных систем:

Анализ сегментов развертывания

Облачные решения занимают лидирующие позиции и, как ожидается, к 2035 году будут занимать 55,4% рынка интеллектуальных транспортных систем. Эта модель предпочтительна благодаря масштабируемости, низким первоначальным капитальным затратам и возможности интеграции и анализа огромных разрозненных потоков данных в режиме реального времени из всей транспортной сети города. Облачные платформы обеспечивают бесперебойные обновления, расширенную аналитику на основе искусственного интеллекта и упрощенную совместимость между различными компонентами ИТС, что имеет решающее значение для развивающихся экосистем умных городов. Государственные транспортные агентства все чаще внедряют стратегии, ориентированные на облачные технологии, для новых проектов. Кроме того, согласно данным Всемирного банка за 2022 год, государственные расходы на общедоступные облачные сервисы выросли на 17,1%, что подчеркивает ускоренный переход от устаревших локальных систем.

Анализ компонентных сегментов

Программное обеспечение доминирует и занимает наибольшую долю рынка. Этот сегмент отражает сдвиг в сторону повышения ценности от аппаратного обеспечения к анализу данных и их текущему управлению. Сюда входят аналитические платформы, программное обеспечение для управления на основе ИИ, решения в области кибербезопасности и услуги системной интеграции. Рост дополнительно обусловлен необходимостью обработки данных с датчиков и камер для получения полезной информации для прогнозирования трафика, поддержки автономных транспортных средств и динамического ценообразования. Аппаратное обеспечение становится товаром для сбора данных, а программное обеспечение создает полезную информацию. Кроме того, регулярные доходы от обновлений программного обеспечения, облачных платформ и услуг, основанных на данных, укрепляют долгосрочную прибыльность поставщиков и их лояльность на рынке.

Анализ сегмента конечных пользователей

Государственные транспортные агентства лидируют в сегменте конечных пользователей на рынке интеллектуальных транспортных систем. Будучи основными владельцами и операторами общественной дорожной инфраструктуры, они являются главными инвесторами в крупномасштабные внедрения ИТС для управления дорожным движением, обеспечения общественной безопасности и снижения заторов. Их закупки определяют рынок, фокусируясь на решениях, которые повышают операционную эффективность, улучшают безопасность пассажиров и соответствуют целям устойчивого развития. Масштабы их инвестиций значительны. Более того, государственные требования по сокращению выбросов в результате внедрения интеллектуальных транспортных систем и цифровизации городов ускоряют общенациональное развертывание ИТС на автомагистралях и в «умных городах». Долгосрочные программы государственного финансирования и государственно-частное партнерство дополнительно обеспечивают стабильный спрос и непрерывное обновление систем.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Компонент |

|

Приложение |

|

Развертывание |

|

Конечный пользователь |

|

Система |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок интеллектуальных транспортных систем — региональный анализ

Анализ рынка Северной Америки

Рынок интеллектуальных транспортных систем в Северной Америке является крупнейшим и доминирующим, и, по прогнозам, к 2035 году его региональная доля в выручке составит 38,6%. Спрос обусловлен федеральным финансированием модернизации инфраструктуры и строгими требованиями к безопасности дорожного движения. Двухпартийный закон США об инфраструктуре предусматривает многолетние недискреционные потоки финансирования для внедрения ИТС через такие программы, как SMART Grants и PROTECT. Кроме того, национальная стратегия безопасности дорожного движения обязывает внедрять технологии для снижения смертности. Также доминирующей тенденцией является переход от проектов, ориентированных на аппаратное обеспечение, к интегрированным облачным программным платформам для управления дорожным движением и обмена данными, с параллельным акцентом на устойчивую и безопасную инфраструктуру, способную противостоять киберугрозам и климатическим изменениям.

Федеральные программы финансирования в области безопасности, в первую очередь инициатива «Безопасные улицы и дороги для всех» (SS4A), администрируемая Министерством транспорта США , стимулируют рынок в США. Гранты SS4A финансируют мероприятия по планированию безопасности, охватывающие более половины населения США, создавая общенациональную сеть оценок дорожной инфраструктуры на основе данных и проектов внедрения, которые напрямую зависят от мониторинга дорожного движения и систем управления безопасностью. По данным Министерства транспорта США за февраль 2023 года, дорожно-транспортные происшествия нанесли экономический ущерб в размере 340 миллиардов долларов США, что усиливает финансовое обоснование инвестиций в интеллектуальные транспортные системы (ИТС) для предотвращения аварий и реагирования на них после ДТП. Более того, в первом раунде финансирования SS4A Министерство транспорта США выделило 474 гранта на разработку планов действий и 37 грантов на внедрение, что свидетельствует о краткосрочном спросе на развертываемые системы безопасности на муниципальном и окружном уровнях. Эти данные указывают на положительное влияние на рост рынка в США.

Устойчивое федеральное финансирование инфраструктуры, приоритеты в области безопасности городов и требования по снижению транспортной загруженности, при этом закупки в основном осуществляются государственными учреждениями и муниципальными транспортными управлениями, способствуют развитию рынка интеллектуальных транспортных систем в Канаде . Согласно отчету правительства Канады за ноябрь 2024 года, федеральное правительство выделило 30 миллиардов долларов США на проекты общественного транспорта, включая управление дорожным движением и интеллектуальные системы мобильности. Кроме того, в отчете правительства Канады за май 2024 года, опубликованном Министерством транспорта Канады, сообщается, что безопасность дорожного движения остается серьезной проблемой для населения: в 2022 году было зарегистрировано 1931 смертельный случай в результате дорожно-транспортных происшествий, что усиливает спрос на системы мониторинга дорожного движения на основе данных, анализа столкновений и поддержки правоприменения в провинциях. Эти финансируемые из федерального бюджета приоритеты в области безопасности и эффективности, наряду с требованиями к отчетности муниципалитетов по климату и мобильности, создают предпосылки для устойчивого и поддерживаемого государством роста канадского рынка.

Число смертельных случаев (2003-2022 гг.)

Год | Смертельные случаи |

2003 | 2777 |

2004 | 2735 |

2005 | 2,898 |

2006 | 2,871 |

2007 | 2753 |

2008 | 2431 |

2009 | 2216 |

2010 | 2238 |

2011 | 2023 |

2012 | 2075 |

2013 | 1,951 |

2014 | 1,841 |

2015 | 1,887 |

2016 | 1900 |

2017 | 1,861 |

2018 | 1930 |

2019 | 1761 |

2020 | 1711 |

2021 | 1,821 |

2022 | 1,931 |

Источник: Правительство Канады, май 2024 г.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок интеллектуальных транспортных систем в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый среднегодовой темп роста в 9,5% в прогнозируемый период с 2026 по 2035 год. Движущими силами рынка являются масштабная урбанизация, инициированная правительством, модернизация инфраструктуры и стратегическая промышленная политика. Основными факторами роста являются интеллектуальные транспортные системы и связь на базе 5G. Доминирующей тенденцией является внедрение облачных платформ управления дорожным движением на основе искусственного интеллекта и широкое развертывание электронных систем взимания платы за проезд и мониторинга дорожного движения для борьбы с заторами в городах. В Азиатско-Тихоокеанском регионе реализуются масштабные проекты интеллектуальных транспортных систем с нуля, что создает спрос на комплексные системы «под ключ». Кроме того, такие страны, как Япония и Южная Корея, стимулируют инновации в экосистемах тестирования автономных транспортных средств и стандартах связи V2X, поддерживаемые прочными государственно-частными партнерствами.

Развитие рынка интеллектуальных транспортных систем (ИТС) в Индии ускоряется благодаря масштабным инвестициям в расширение автомагистралей и скоростных дорог, требующим постоянного мониторинга дорожного движения, контроля и управления на уровне коридоров. Согласно данным IBEF за ноябрь 2025 года, протяженность национальной сети автомагистралей Индии достигла 146 204 км, что значительно расширило операционную базу для внедрения ИТС на федеральных и региональных автомагистралях. Кроме того, правительство Индии объявило о программе стоимостью 11 триллионов рупий по развитию 17 000 км скоростных автомагистралей с контролируемым доступом к 2033 году, при этом около 40% уже находится в стадии строительства, а большинство участков планируется завершить к 2030 году, что обеспечивает краткосрочную и среднесрочную перспективу для закупок ИТС. Эти финансируемые государством программы позиционируют ИТС как основополагающий операционный уровень для расширяющейся дорожной сети Индии, поддерживая устойчивый рост рынка, обеспечиваемый Министерством автомобильных дорог и транспорта, Национальным управлением автомобильных дорог и автомагистралей и региональными органами общественных работ.

Развитие рынка интеллектуальных транспортных систем в Китае ускоряется благодаря масштабной государственной модернизации транспортной системы в рамках 14-й пятилетки, которая делает акцент на интеграции, безопасности, интеллектуальных решениях и экологически чистой трансформации национальных транспортных сетей. По данным Китайской Народной Республики, в июле 2025 года Китай инвестировал 15,2 триллиона юаней в основные средства транспортной инфраструктуры, что на 23,3% больше, чем в предыдущем плановом цикле, обеспечив существенную финансовую базу для цифровых систем управления дорожным движением и координации сети. Кроме того, к 2024 году более 90% национальной комплексной транспортной сети уже было создано, что сместило акцент политики с физического расширения на операционную эффективность и интеллектуальное управление. Масштаб сети — 191 000 км автомагистралей, 5,49 млн км дорог, 162 000 км железных дорог и городские системы, поддерживающие 300 миллионов ежедневных поездок на общественном транспорте, — создает устойчивый спрос на интеграцию датчиков мониторинга дорожного движения и централизованные платформы управления. В целом, эти инвестиции, поддерживаемые государственной политикой, позиционируют Китай как рынок с потенциалом дальнейшего роста.

Анализ европейского рынка

Рынок интеллектуальных транспортных систем в Европе значительно растёт, чему способствует нормативно-правовая база ЕС, уделяющая приоритетное внимание безопасности, устойчивости и цифровой интеграции. Ключевым фактором является стратегия ЕС в области устойчивой и интеллектуальной мобильности, которая предусматривает значительное сокращение выбросов от транспорта и смертности на дорогах, напрямую подталкивая государства-члены к инвестициям в управление дорожным движением, инфраструктуру для подключенных транспортных средств и мультимодальные системы продажи билетов. Важной тенденцией является стремление к созданию кооперативной интеллектуальной транспортной системы, формирующей гармонизированную трансграничную цифровую экосистему для связи транспортных средств со всем окружающим миром. Кроме того, рынок переходит от автономных национальных систем к интероперабельным облачным платформам, поддерживающим обмен данными в режиме реального времени через границы.

Значительные федеральные инвестиции в цифровую инфраструктуру, включающие требования к протоколам защиты данных и отказоустойчивой конструкции сенсорных сетей, ускоряют развитие рынка в Германии . Согласно данным EIA за июнь 2024 года, на цифровую транспортную инфраструктуру и модернизацию мобильности выделено 12,8 млрд евро, в том числе средства на поддержку систем управления дорожным движением и придорожных сенсорных систем, эксплуатируемых федеральными и земельными органами власти. Кроме того, данные UDV за декабрь 2021 года показывают, что почти 45% аварий происходят из-за столкновений с транспортными средствами, управляемыми людьми. Дальнейшему стимулированию внедрения интеллектуальных транспортных систем (ИТС) способствовало то, что Федеральное управление информационной безопасности Германии (BSI) сообщило, что транспортные системы и системы управления дорожным движением входят в число критически важных инфраструктур, подлежащих обязательной проверке ИТ-безопасности в рамках KRITIS, что побуждает федеральные и земельные органы власти модернизировать системы безопасной передачи данных, шифрования и отказоустойчивости сенсорных сетей в рамках новых закупок ИТС.

Цели повышения безопасности дорожного движения основаны на устойчивых государственных инвестициях в цифровую дорожную инфраструктуру и требованиях к управлению данными, возглавляемых национальными и местными транспортными органами, что является движущей силой рынка в Великобритании . В отчете правительства Великобритании за май 2023 года сообщалось об инвестициях в размере 23 миллиардов фунтов стерлингов в стратегическую дорожную сеть, поддерживающую интеллектуальные системы управления автомагистралями, мониторинга дорожного движения и управления инцидентами, эксплуатируемые национальными автомагистралями. Более того, согласно отчету UK Research and Innovation за декабрь 2025 года, показатели безопасности остаются ключевым фактором политики, поскольку в 2022 году было зарегистрировано 1695 смертельных случаев на дорогах, что подтверждает необходимость дальнейшего внедрения систем безопасности и управления дорожным движением на основе данных. Кроме того, Innovate UK управляет средним годовым бюджетом в размере от 300 до 400 миллионов фунтов стерлингов, работая с государственными партнерами над финансированием транспортных инноваций, включая подключенные и интеллектуальные дорожные системы. В целом, ожидается, что рынок Великобритании будет стабильно расти.

Ключевые игроки рынка интеллектуальных транспортных систем:

- Группа компаний Thales (Франция)

- Siemens Mobility (Германия)

- Kapsch TrafficCom (Австрия)

- Q-Free (Норвегия)

- FLIR Systems (США)

- Кубические транспортные системы (США)

- Iteris, Inc. (США)

- Motorola Solutions (США)

- Корпорация IBM (США)

- Cisco Systems, Inc. (США)

- TomTom (Нидерланды)

- Garmin Ltd. (США)

- Hitachi Rail (Япония)

- Корпорация Митсубиси Электрик (Япония)

- Корпорация NEC (Япония)

- Samsung SDS (Южная Корея)

- Hyundai Mobis (Южная Корея)

- Kapsch TrafficCom India (Индия)

- Адатек (Австралия)

- SMH Rail & Transit Sdn. Бхд (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Thales Group использует свой опыт в оборонной и аэрокосмической отраслях для создания безопасных интегрированных решений в области интеллектуальных транспортных систем (ИТС). Стратегия компании сосредоточена на разработке платформ управления дорожным движением на основе искусственного интеллекта, которые объединяют данные о городской мобильности с дорожных датчиков и общественного транспорта, повышая эффективность и безопасность в масштабах всего города в рамках рынка интеллектуальных транспортных систем. В 2024 году годовой объем продаж компании составил 20 миллиардов евро.

- Siemens Mobility — лидер в области конвергенции железнодорожного и автомобильного транспорта, активно инвестирующий в цифровые двойники и облачные IoT-платформы, такие как Siemens Xcelerator. Их инициатива направлена на создание бесшовной, устойчивой сети мобильности с использованием анализа данных для оптимизации транспортных потоков и железнодорожных операций на всем рынке. В 2024 году компания получила доход в размере 9 620 миллионов евро.

- Компания Kapsch TrafficCom стратегически фокусируется на технологиях взимания платы за проезд в часы пик и других видах взимания платы за проезд как на ключевом направлении роста. Они являются пионерами в разработке решений для подключенных транспортных средств и систем контроля, помогая городам внедрять эффективные стратегии управления городским движением на конкурентном рынке интеллектуальных транспортных систем.

- Компания Q-Free выступает за открытые стандарты и совместимую архитектуру интеллектуальных транспортных систем (ИТС). Ключевые инициативы компании включают расширение портфеля технологий обнаружения на основе радаров и интеллектуальных городских перекрестков, направленных на предоставление масштабируемых, независимых от поставщиков решений, повышающих безопасность дорожного движения и эффективность сбора данных на рынке интеллектуальных транспортных систем.

- Компания Teledyne FLIR занимает лидирующие позиции в области тепловизионной съемки и видеоаналитики. Ее стратегия включает в себя интеграцию передовых датчиков и программного обеспечения для распознавания объектов на основе искусственного интеллекта для мониторинга дорожного движения, обнаружения инцидентов и защиты уязвимых участников дорожного движения, предоставляя рынку критически важные данные.

Вот список ключевых игроков, работающих на мировом рынке:

Рынок отличается высокой конкуренцией и фрагментацией, в нем доминируют признанные гиганты инфраструктуры и технологий из Северной Америки, Европы и Восточной Азии. Ключевые игроки активно стремятся к росту посредством стратегических слияний и поглощений для расширения своего географического охвата и технологического портфеля. Например, в августе 2024 года компания Iteris была приобретена Almaviva за 335 миллионов долларов США. Кроме того, основное внимание уделяется крупным инвестициям в НИОКР в области облачных решений, искусственного интеллекта, машинного обучения и связи «автомобиль-все» для развития интегрированных экосистем «умного города». Партнерство с правительствами и местными органами власти также имеет решающее значение для реализации крупномасштабных контрактных проектов, поскольку рынок переходит от традиционного оборудования к программно-определяемым платформам, ориентированным на данные.

Обзор корпоративного сектора рынка интеллектуальных транспортных систем:

Последние события

- В июле 2025 года компания Modaxo Inc., глобальная технологическая организация, занимающаяся вопросами передвижения людей по всему миру, объявила о запуске Intelliscape, нового бренда и организации, объединяющей интеллектуальные транспортные системы для автомобильных и железнодорожных путей, приобретенные у SEA, подразделения Cohort PLC.

- В марте 2025 года компания Huawei представила семь инновационных ИКТ-продуктов и решений для четырех основных отраслей транспорта. Цифровая и интеллектуальная база компании способствует развитию транспортной отрасли и ускорению внедрения отраслевых технологий.

- В августе 2024 года RGBSI объявила о запуске своих передовых интеллектуальных транспортных продуктов, разработанных для того, чтобы переосмыслить безопасность, эффективность и инновации в секторе мобильности. Эти продукты, созданные с использованием передовых технологий и инженерных решений, соответствуют стремлению RGBSI к развитию глобального транспорта.

- Report ID: 3261

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Интеллектуальная транспортная система Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.