Обзор рынка сердечно-сосудистых устройств:

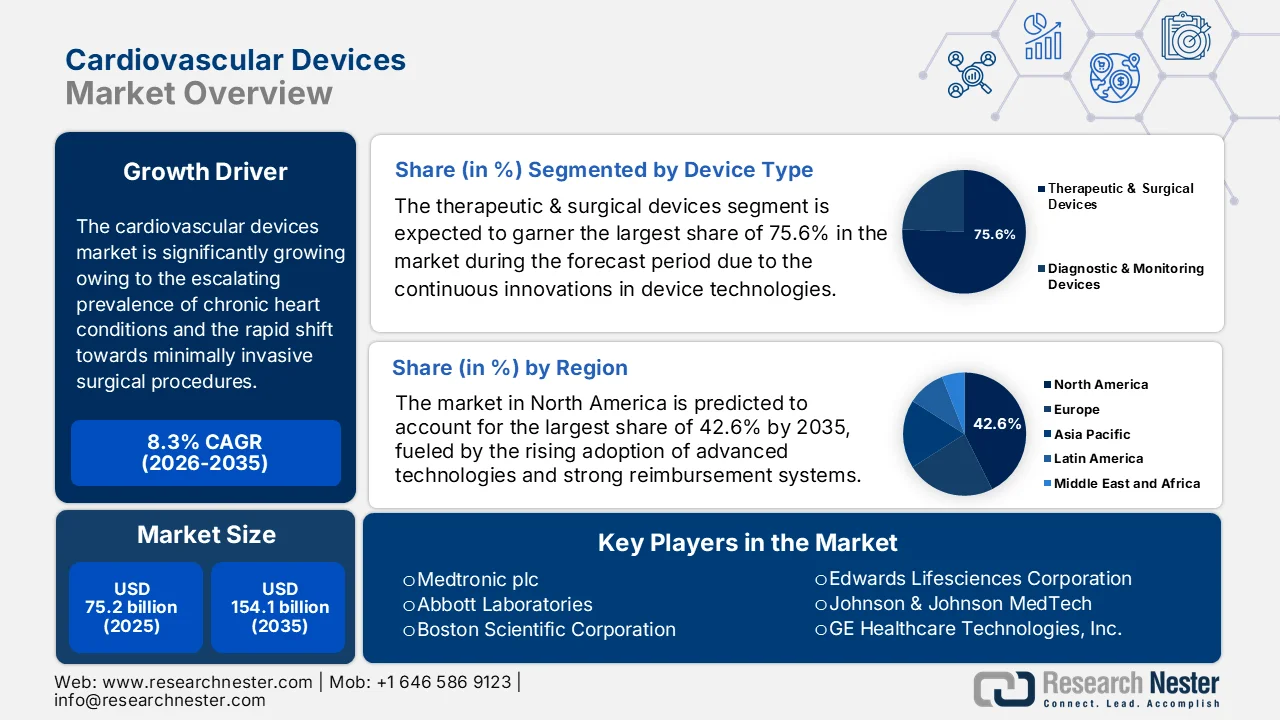

Объем рынка сердечно-сосудистых устройств в 2025 году оценивался в 75,2 млрд долларов США и, как ожидается, превысит 154,1 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 8,3% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли сердечно-сосудистых устройств оценивался в 81,4 млрд долларов США.

Глобальный рынок кардиоваскулярных устройств находится на пороге значительного роста благодаря растущей распространенности хронических заболеваний сердца и быстрому переходу к малоинвазивным, а не открытым хирургическим вмешательствам. Согласно официальной статистике, опубликованной Национальным институтом здравоохранения (NIH) в августе 2025 года, в период с 2025 по 2050 год прогнозируется увеличение распространенности сердечно-сосудистых заболеваний на 90%, общей смертности на 73,4% и общего показателя DALY (годы жизни, скорректированные по инвалидности) на 54,7%, при этом число смертей, по прогнозам, увеличится с 20,5 миллионов в 2025 году до 35,6 миллионов в 2050 году. Также отмечается, что стандартизированная по возрасту распространенность останется относительно постоянной и составит -3,6%, в то время как стандартизированная по возрасту смертность и показатель DALY, как ожидается, снизятся на 30,5% и 29,6% соответственно. Ишемическая болезнь сердца продолжит доминировать, вызывая 20 миллионов смертей, а высокое систолическое кровяное давление станет причиной 18,9 миллионов смертей во всем мире, и все это приведет к росту спроса на современные кардиологические устройства.

Кроме того, распространение амбулаторных хирургических центров и новые технологии в области структурной реконструкции сердца также стимулируют спрос, изменяя динамику торговли на рынке кардиостимуляторов. Согласно отчетам, опубликованным Обсерваторией экономической сложности (OEC), объем мировой торговли кардиостимуляторами для стимуляции сердечной мышцы в 2024 году достиг 7,4 млрд долларов США, увеличившись на 7,7% по сравнению с 2023 годом, при среднегодовом темпе роста в 6,1% за пять лет. В отчете отмечается, что Швейцария, Ирландия и Нидерланды лидируют по экспорту, в то время как США, Нидерланды и Бельгия являются крупнейшими импортерами. Кроме того, США имеют значительный торговый дефицит в размере 1,4 млрд долларов США, что подчеркивает зависимость от импортных устройств. Сложность продукции оценивается как умеренная (1,2), что указывает на специализированные требования к производству и сборке, а значит, на огромные возможности для роста рынка кардиостимуляторов в ближайшие годы.

Статистика мировой торговли кардиостимуляторами для стимуляции сердечной мышцы (млрд долларов США) - 2024: экспортеры, импортеры, излишки и дефициты.

Метрическая система | Значение (2024) | Примечания |

Стоимость мировой торговли | 7,4 миллиарда долларов США | Общий объем торговли кардиостимуляторами |

Мировой торговый рейтинг | 511 / 5380 | 0,033% от общего объема мировой торговли |

Индекс сложности продукта | 1.2 | Ранг 276 / 3119 |

Рост экспорта | 7,7% | Рост по сравнению с 6,9 млрд долларов США в 2023 году в годовом исчислении. |

Ведущие экспортеры | Швейцария — 1,7 млрд долларов США, Ирландия — 1,5 млрд долларов США, Нидерланды — 0,7 млрд долларов США. | Ведущие поставщики |

Ведущие импортеры | США — 1,8 млрд долларов США, Нидерланды — 1,05 млрд долларов США, Бельгия — 0,55 млрд долларов США. | Крупнейшие потребители |

Страны с положительным торговым балансом | Швейцария — 1,7 млрд долларов США, Ирландия — 1,2 млрд долларов США, Малайзия — 0,7 млрд долларов США. | Экспорт > импорт |

Страны с торговым дефицитом | США - 1,47 млрд долларов США, Китай - 0,53 млрд долларов США, Япония - 0,33 млрд долларов США | Импорт > экспорт |

Доля экспорта в портфеле страны | Ангилья 1,09%, Ирландия 0,62%, Швейцария 0,44% | Кардиостимуляторы в процентах от общего объема экспорта |

среднегодовой темп роста за пять лет | 6,13% | Годовой рост за период 2019–2024 гг. |

Источник: ОЭС

Ключ Сердечно-сосудистые устройства Сводка рыночной аналитики:

Основные региональные особенности:

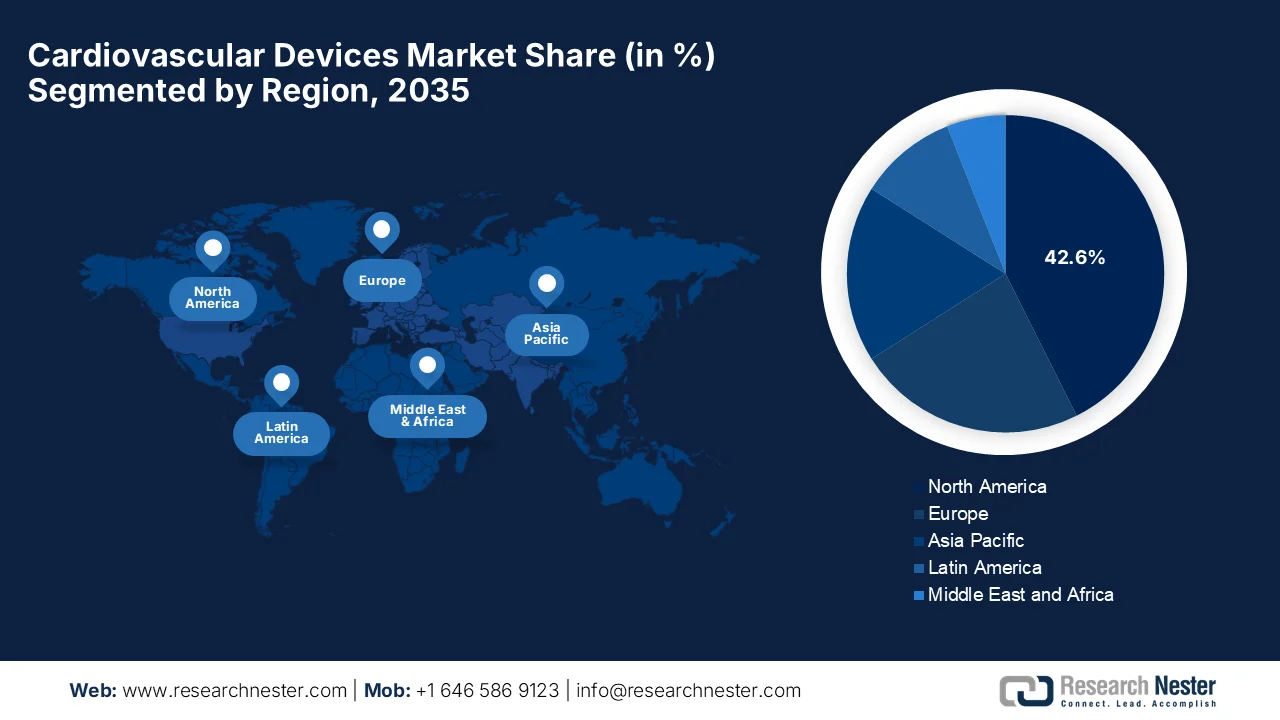

- По прогнозам, на рынок кардиоваскулярных устройств Северной Америки в течение прогнозируемого периода придется 42,6% доли рынка, чему способствуют широкое внедрение передовых технологий, развитые системы возмещения затрат и растущая распространенность сердечно-сосудистых заболеваний.

- Ожидается, что рынок Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами в период с 2026 по 2035 год, чему способствуют растущие государственные инвестиции в инфраструктуру здравоохранения и быстро стареющее население.

Анализ сегмента:

- Ожидается, что сегмент терапевтических и хирургических устройств на рынке сердечно-сосудистых устройств будет доминировать, занимая 75,6% рынка в течение прогнозируемого периода, чему способствуют растущая глобальная заболеваемость сердечно-сосудистыми заболеваниями и все более широкое внедрение малоинвазивных процедур.

- Ожидается, что к 2035 году сегмент заболеваний коронарных артерий займет значительную долю рынка, чему способствуют растущая распространенность факторов риска, связанных с образом жизни, и все большее внимание к ранней диагностике и скринингу.

Основные тенденции роста:

- Технологический прогресс и инновации

- Рост числа малоинвазивных процедур

Основные проблемы:

- Высокая стоимость устройств и процедур.

- Строгие нормативные требования

Ключевые игроки: Medtronic plc (Ирландия), Abbott Laboratories (США), Boston Scientific Corporation (США), Edwards Lifesciences Corporation (США), Johnson & Johnson MedTech (США), GE Healthcare Technologies, Inc. (США), Baxter International Inc. (США), WL Gore & Associates, Inc. (США), Terumo Corporation (Япония), Nihon Kohden Corporation (Япония), Japan Lifeline Co., Ltd. (Япония), Siemens Healthineers AG (Германия), Koninklijke Philips NV (Нидерланды), B. Braun SE (Германия), BIOTRONIK SE & Co. KG (Германия), Getinge AB (Швеция), Impulse Dynamics (США).

Глобальный Сердечно-сосудистые устройства Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Объем рынка в 2025 году: 75,2 млрд долларов США.

- Размер рынка в 2026 году: 81,4 млрд долларов США.

- Прогнозируемый объем рынка: 154,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (42,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Франция

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Мексика, Саудовская Аравия

Last updated on : 8 September, 2025

Рынок сердечно-сосудистых устройств: факторы роста и проблемы

Факторы роста

- Технологические достижения и инновации: Постоянные инновации в области технологий медицинских устройств, включая биоразлагаемые стенты, системы дистанционного мониторинга, диагностику с использованием искусственного интеллекта и передовые методы визуализации, значительно расширяют возможности клинического применения. Эти инновации стимулируют рынок сердечно-сосудистых устройств, сокращая время операций и обеспечивая более раннее выявление заболеваний сердца. В марте 2026 года компания MicroPort NeuroScientific объявила о том, что ее система стентов APOLLO Dream с целевым высвобождением сиролимуса получила от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) статус прорывного медицинского устройства, что стало важным шагом вперед в лечении внутричерепного атеросклеротического заболевания. Система специально разработана для восстановления мозгового кровотока, и в ней используется запатентованная система доставки лекарственного средства с микроканавками, в которой сиролимус и биоразлагаемый полимер размещаются на поверхности, обращенной к сосуду, что способствует общему росту рынка сердечно-сосудистых устройств.

- Рост числа малоинвазивных процедур: Рынок кардиоваскулярных устройств сталкивается с растущим спросом на малоинвазивные процедуры, такие как транскатетерная замена клапанов, катетерная диагностика, которые, как правило, сокращают время восстановления. В этом контексте NIH в апреле 2024 года опубликовал результаты исследования 305 пациентов с варикозным расширением вен в больнице Жунцзюнь провинции Чжэцзян, в котором изучались представления и предпочтения в отношении малоинвазивных методов лечения (МИТ) в сравнении с традиционной хирургией. Кроме того, было отмечено, что среди пациентов, выразивших предпочтение определенному методу лечения, 76% предпочли МИТ, особенно среди мужчин, что подчеркивает растущую склонность к менее инвазивным процедурам из-за более быстрого восстановления и лучших эстетических результатов. В то же время, основными факторами, влияющими на выбор, являются рекомендации сосудистого хирурга и количество последующих визитов, что подчеркивает важность общения и обучения между врачом и пациентом.

- Расширение инфраструктуры здравоохранения: Улучшение инфраструктуры здравоохранения, особенно в странах с развивающейся экономикой, расширяет доступ к диагностике и лечению сердечно-сосудистых заболеваний. В апреле 2026 года больница Маунт-Синай объявила о создании Института клапанов Адамса, который станет глобальным центром развития методов лечения и хирургических инноваций при заболеваниях клапанов сердца. Также было заявлено, что этот институт объединит экспертов в области визуализации, хирургии и исследований для улучшения результатов лечения и расширения доступа к медицинской помощи. Одновременно он будет уделять особое внимание сложным процедурам, таким как операция Росса, создавать центры передового опыта для лечения редких и недостаточно обеспеченных медицинской помощью заболеваний, а также проводить реформы в области политики здравоохранения для снижения барьеров на пути к получению медицинской помощи. Таким образом, подобные примеры показывают, что целенаправленное расширение специализированной инфраструктуры здравоохранения является ключевым фактором роста рынка кардиоваскулярных устройств, поскольку оно расширяет доступ к передовым кардиоваскулярным процедурам и укрепляет клинические возможности.

Проблемы

- Высокая стоимость устройств и процедур : Одним из главных препятствий на пути развития рынка кардиоваскулярных устройств является огромная стоимость современных устройств, а также связанных с ними процедур. Такие технологии, как имплантируемые кардиовертеры-дефибрилляторы, транскатетерные клапаны и устройства вспомогательного кровообращения, требуют значительных инвестиций в производство, исследования и разработки, а также клиническую проверку, что приводит к росту цен. Таким образом, этот фактор ограничивает доступность, особенно в странах с низким и средним уровнем дохода, где бюджеты здравоохранения и системы возмещения расходов ограничены. Даже в развитых странах огромные личные расходы могут вызывать у пациентов нежелание выбирать современные методы лечения. Кроме того, больницы также испытывают финансовые трудности, что создает барьер для широкого внедрения на рынке.

- Жесткие нормативные требования: Рынок кардиоваскулярных устройств должен пройти строгий процесс утверждения для вывода продукта на рынок и его коммерциализации. Регулирующие органы в разных странах и регионах требуют проведения масштабных клинических испытаний, сбора данных о безопасности и длительного времени для получения разрешений. Эти строгие процессы увеличивают затраты на разработку и в конечном итоге приводят к задержке выхода этих устройств на рынок. В то же время, небольшим компаниям, особенно из-за ограниченных ресурсов, особенно трудно соответствовать этим требованиям. Кроме того, аспект постоянно меняющихся нормативных стандартов, включая постмаркетинговый надзор и требования к соблюдению нормативных требований, еще больше усложняет ситуацию. Эти правила могут замедлять инновации и ограничивать доступность новых технологий, тем самым негативно влияя на расширение рынка и его охват.

Размер и прогноз рынка сердечно-сосудистых устройств:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,3% |

|

Базовый размер рынка (2025 год) |

75,2 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

154,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка сердечно-сосудистых устройств:

Анализ сегментов по типам устройств

Ожидается, что сегмент терапевтических и хирургических устройств займет наибольшую долю рынка сердечно-сосудистых устройств — 75,6% — в течение прогнозируемого периода. Доминирование этого сегмента во многом обусловлено растущим глобальным бременем сердечно-сосудистых заболеваний и расширением применения малоинвазивных процедур. В апреле 2024 года компания Abbott получила одобрение FDA США на TriClip — первое транскатетерное устройство, специально разработанное для коррекции трикуспидальной регургитации, предлагающее безопасный, малоинвазивный вариант для пациентов, которым противопоказана операция на открытом сердце. В то же время результаты исследования TRILUMINATE Pivotal показали, что у 90% пациентов наблюдалось значительное улучшение функции клапанов и качества жизни. Таким образом, это одобрение подчеркивает растущие инновации в области передовых терапевтических и хирургических сердечно-сосудистых устройств, которые способствуют доминированию этого сегмента.

Анализ сегментов приложений

В категории применения прогнозируется рост рынка кардиоваскулярных устройств, в частности, ишемической болезни сердца, с существенной долей выручки к концу 2035 года. Рост этого сегмента эффективно стимулируется факторами риска, связанными с образом жизни, такими как ожирение и диабет. В то же время, расширение скрининга и ранней диагностики целенаправленно увеличивает использование устройств в системах здравоохранения. Центры по контролю и профилактике заболеваний (CDC) в октябре 2024 года сообщили, что в США ишемическая болезнь сердца является наиболее распространенным типом сердечно-сосудистых заболеваний, поражающим около 5% взрослых в возрасте 20 лет и старше и вызывающим 371 506 смертей в 2022 году. Кроме того, сердечно-сосудистые заболевания являются ведущей причиной смерти среди большинства расовых и этнических групп: каждые 34 секунды умирает один человек, а 805 000 жителей США ежегодно переносят инфаркт. Значительная распространенность, смертность и бремя факторов риска продолжают стимулировать раннюю диагностику, скрининг и внедрение кардиоваскулярных устройств.

Анализ сегментов товарных категорий

Ожидается, что устройства для интервенционной кардиологии, относящиеся к категории продуктов, займут значительную долю выручки на рынке сердечно-сосудистых устройств в течение указанного периода времени. Эти интервенционные устройства лидируют в своей категории продуктов благодаря своей важной роли в малоинвазивных методах лечения, таких как ангиопластика. В марте 2024 года компания Boston Scientific получила одобрение FDA США на баллонный катетер AGENT с лекарственным покрытием, который является первым в США коронарным баллонным катетером с лекарственным покрытием для лечения рестеноза внутри стента. На долю рестеноза внутри стента приходится около 10% чрескожных коронарных вмешательств, и баллонный катетер AGENT с лекарственным покрытием предлагает более безопасную альтернативу повторному стентированию или лучевой терапии. В ключевом исследовании AGENT IDE с участием 600 пациентов в 40 центрах устройство показало превосходные результаты. Таким образом, благодаря последовательным усилиям ведущих разработчиков и поддержке регулирующих органов, ожидается, что этот сегмент продемонстрирует огромный рост в ближайшие годы.

Наш углубленный анализ рынка кардиоваскулярных устройств включает следующие сегменты:

Сегмент | Подсегменты |

Тип устройства |

|

Приложение |

|

Категория товара |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок сердечно-сосудистых устройств — региональный анализ

Анализ рынка Северной Америки

Ожидается, что рынок кардиоваскулярных устройств в Северной Америке займет наибольшую долю в 42,6% в течение прогнозируемого периода. Доминирование региона во многом обусловлено широким внедрением передовых технологий, сильными системами возмещения расходов и растущей распространенностью сердечно-сосудистых заболеваний. В то же время рост расходов на здравоохранение и улучшение доступа к медицинским учреждениям также способствовали росту рынка. В июне 2024 года в статье, опубликованной Американской кардиологической ассоциацией, говорилось о значительном увеличении экономического бремени сердечно-сосудистых заболеваний и инсульта в США к 2050 году. В ней упоминалось, что затраты на сердечно-сосудистые заболевания достигнут 1,49 триллиона долларов США к концу 2050 года. В то же время прогнозируется рост потерь производительности на 54% до 361 миллиарда долларов США, при этом наибольший абсолютный прирост придется на инсульт, что указывает на огромные возможности для рынка кардиоваскулярных устройств.

Хорошо развитая система здравоохранения в сочетании с постоянным совершенствованием медицинской инфраструктуры поддерживает расширение рынка кардиоваскулярных устройств в США. Помимо активной научно-исследовательской деятельности, растущий сектор производства медицинских устройств и государственные инициативы, способствующие внедрению устройств, в совокупности стимулируют рост рынка в стране. Центры Medicare и Medicaid в ноябре 2024 года заявили, что окончательное правило тарифов Medicare для врачей на 2025 календарный год устанавливает коэффициент пересчета в размере 32,35 долларов США, что на 83% меньше, чем 33,29 долларов США в 2024 году, и устанавливает новые правила кодирования и возмещения расходов на оценку и управление риском атеросклеротических сердечно-сосудистых заболеваний. В этих услугах используются стандартизированные инструменты для оценки 10-летнего сердечно-сосудистого риска и определения направлений вмешательств. Таким образом, эта политика отражает усилия CMS по увязке платежей Medicare с качеством кардиоваскулярной помощи, с основной целью снижения числа инфарктов и инсультов среди получателей услуг .

Благодаря старению населения и растущему спросу на лечение сердечно-сосудистых заболеваний, рынок кардиологической аппаратуры в Канаде переживает значительный рост. Мощная государственная поддержка, наряду с благоприятной системой здравоохранения, способствует внедрению этих устройств и общему расширению рынка кардиологической аппаратуры. В мае 2022 года правительство Канады щедро инвестировало в общей сложности 5 миллионов долларов США в течение пяти лет в создание Канадского альянса по изучению функций сердца (Canada Heart Function Alliance), представляющего собой общеканадскую исследовательскую сеть, занимающуюся изучением сердечной недостаточности. Этот альянс объединяет 100 исследователей по всей стране для улучшения профилактики, диагностики, лечения и ухода за людьми, страдающими сердечной недостаточностью, ежегодно регистрируя от 90 000 до 100 000 новых случаев. Кроме того, он поддерживается CIHR, Heart & Stroke, Mitacs и NIH-NHLBI, и сеть стремится преобразовать кардиологическую помощь и повысить потенциал рынка по всей стране.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок кардиоваскулярных устройств в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в период с 2026 по 2035 год. Ведущие позиции региона в этой области в основном обусловлены государственными инвестициями в развитую инфраструктуру здравоохранения. Благодаря разнообразному и растущему числу пациентов с хроническими заболеваниями, цифровые медицинские приложения укрепляют рынок телемедицины, а также устройств мониторинга. В ноябре 2024 года в статье Организации экономического сотрудничества и развития было отмечено, что в этом регионе ускоряется старение населения, при этом продолжительность жизни увеличилась примерно на 2-3 года за последние три десятилетия. Доля людей старше 65 лет в странах с низким и средним уровнем дохода удвоится с 6% в 2023 году до 13% в 2050 году, в то время как в странах с высоким уровнем дохода она, как ожидается, достигнет 31%, а в странах с уровнем дохода выше среднего — 21%. В таких странах, как Япония, Корея и Гонконг, к 2050 году более 35% населения будет старше 65 лет, а доля населения старше 80 лет утроится, достигнув 12% в странах с высоким уровнем дохода.

Мощная государственная поддержка развития здравоохранения, наряду с улучшенным доступом к медицинским услугам, способствует развитию рынка кардиоваскулярных устройств в Китае . Достижения в медицинских технологиях и акцент на местном производстве медицинских устройств также способствуют общему расширению рынка кардиоваскулярных устройств. На основе правительственных данных, Инициатива «Здоровый Китай» (2023-2030) устанавливает общенациональную стратегию профилактики и контроля сердечно-сосудистых и цереброваскулярных заболеваний с основной целью снижения смертности до уровня ниже 190,7 на 100 000 человек к 2030 году. Кроме того, она целенаправленно делает акцент на ранней диагностике, управлении факторами риска и интеграции традиционной китайской и западной медицины на всех уровнях здравоохранения. План усиливает профилактику на уровне общин, обучение оказанию неотложной помощи и внедрение интернет-медицинских услуг для улучшения доступа, качества и стандартизации медицинской помощи по всему Китаю, что создает благоприятные условия для стандартного роста рынка.

Рост ожирения, высокого уровня холестерина и диабета способствует росту рынка кардиоваскулярных устройств в Индии . В то же время, такие мощные правительственные инициативы, как «Аюшман Бхарат» и «Сделано в Индии», активно способствуют развитию отечественного производства и инноваций в области кардиоваскулярных устройств. В январе 2026 года Пресс-информационное бюро (PIB) сообщило, что правительство Индии через Совет по развитию технологий (DST) заключило партнерское соглашение с компанией Drstore Healthcare Service India Pvt. Ltd. в рамках совместной программы НИОКР для разработки устройства непрерывного мониторинга здоровья нового поколения. Этот конкретный проект интегрирует мониторинг уровня глюкозы с кардиологическими биомаркерами, такими как BNP, тропонин I и высокочувствительный С-реактивный белок (hsCRP), для раннего выявления заболеваний сердца наряду с лечением диабета. Он поддерживается сотрудничеством с канадской компанией Nanospeed Diagnostics Inc., и инициатива направлена на обеспечение мониторинга в режиме реального времени, дистанционного мониторинга и профилактической помощи для пациентов высокого риска.

Анализ европейского рынка

Прогнозируется, что рынок сердечно-сосудистых устройств в Европе значительно вырастет в течение следующего десятилетия. Благоприятная нормативно-правовая среда, способствующая внедрению передовых сердечно-сосудистых устройств, является основным фактором расширения регионального рынка. Кроме того, растущее внимание к профилактической медицине и ранней диагностике также способствует росту рынка. В апреле 2026 года Объединенный исследовательский центр сообщил, что сердечно-сосудистые заболевания ежегодно приводят к 1,7 миллионам смертей в Европе и поражают 62 миллиона человек, а к 2050 году, по прогнозам, эта цифра превысит 100 миллионов из-за старения населения. В отчете также отмечалось, что искусственный интеллект все чаще используется в региональных больницах для раннего выявления и лечения, включая оценку кальцификации коронарных артерий и анализ фракционного резерва кровотока на основе КТ. Кроме того, в рамках плана ЕС «Безопасное сердце» инициатива стоимостью 22 миллиона долларов США поддерживает использование ИИ и инструментов для сердечно-сосудистых заболеваний на основе данных с основной целью улучшения клинической интеграции и обеспечения равного доступа во всех государствах-членах.

В Германии рынок кардиоваскулярных устройств находится на пороге значительного роста благодаря продолжающимся технологическим инновациям, в частности, интеграции искусственного интеллекта в диагностику. В то же время, внедрение малоинвазивных хирургических систем и общенациональная инициатива по дистанционному телемониторингу пациентов также создают выгодную бизнес-среду для пионеров в этой области. В ноябре 2025 года Институт Фраунгофера IZM в сотрудничестве с университетской клиникой Шарите и Берлинским техническим университетом разработал интеллектуальный сенсорный жилет, который непрерывно отслеживает более 110 параметров сердечно-сосудистой системы с помощью ИИ для поддержки диагностики и оценки рисков. Жилет включает в себя неинвазивные методы, такие как ЭКГ, биоимпеданс и сейсмокардиография, при этом данные обрабатываются локально с помощью мобильных граничных вычислений и передаются по беспроводной связи, что положительно влияет на рост и расширение рынка.

Основной упор на цифровую интеграцию и малоинвазивные методы лечения является движущей силой общего рынка кардиоваскулярных устройств в Великобритании. Внедрение технологий сосредоточено на передовых системах, таких как импульсно-полевая абляция и транскатетерная имплантация аортального клапана, которые обеспечивают повышение эффективности лабораторных исследований и сокращение продолжительности пребывания в больнице. Кроме того, требования к закупкам способствуют экологической устойчивости, что приводит к росту инициатив по переработке одноразовых катетеров и устройств. В мае 2025 года в статье, опубликованной Национальной службой здравоохранения, сообщалось о внедрении 3D-сканирования сердца на основе искусственного интеллекта, называемого HeartFlow Analysis, в 56 больницах для ускорения диагностики и лечения ишемической болезни сердца. С 2021 года более 24 300 пациентов получили пользу от этой технологии, что позволило сэкономить Национальной службе здравоохранения почти 11,7 млн долларов США и улучшить доступ к своевременной кардиологической помощи, что способствует росту рынка кардиоваскулярных устройств в стране в целом.

Ключевые игроки рынка сердечно-сосудистых устройств:

- Medtronic plc (Ирландия)

- Abbott Laboratories (США)

- Бостонская научная корпорация (США)

- Edwards Lifesciences Corporation (США)

- Johnson & Johnson MedTech (США)

- GE Healthcare Technologies, Inc. (США)

- Baxter International Inc. (США)

- WL Gore & Associates, Inc. (США)

- Корпорация Терумо (Япония)

- Nihon Kohden Corporation (Япония)

- Japan Lifeline Co., Ltd. (Япония)

- Siemens Healthineers AG (Германия)

- Конинклийке Philips NV (Нидерланды)

- B. Braun SE (Германия)

- BIOTRONIK SE & Co. KG (Германия)

- Getinge AB (Швеция)

- Динамика импульсов (США)

- CathWorks (Израиль)

- LivaNova PLC (Великобритания)

- Sahajanand Medical Technologies Limited (Индия)

- BPL Medical Technologies (Индия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Medtronic plc занимает доминирующее положение на рынке и обладает широким портфелем продуктов, охватывающим управление сердечным ритмом, лечение структурных заболеваний сердца и коронарные вмешательства. Компания уделяет большое внимание постоянным инновациям, включая диагностику с использованием искусственного интеллекта и малоинвазивные методы лечения.

- Компания Abbott Laboratories — еще один ключевой игрок, хорошо известный своим лидерством в интервенционной кардиологии и разработке устройств для лечения структурных заболеваний сердца, особенно в области транскатетерной терапии клапанов. Основная деятельность компании сосредоточена на разработке технологий следующего поколения и расширении показаний для применения существующих продуктов.

- Компания Boston Scientific Corporation укрепила свои позиции благодаря диверсифицированному портфелю продуктов для сердечно-сосудистой системы, включающему электрофизиологию, коронарную терапию и периферические вмешательства. Основной приоритет компании – инновации в области менее инвазивных процедур и интеграция цифровых технологий в здравоохранение.

- Edwards Lifesciences Corporation — мировой лидер в области структурной терапии сердца, в частности, в сфере транскатетерной замены аортального клапана. Кроме того, стратегия компании сосредоточена на технологической дифференциации, активном взаимодействии с врачами и расширении доступа к передовым методам лечения заболеваний сердечных клапанов по всему миру.

- Корпорация Terumo является ключевым игроком в этой области, особенно в сфере интервенционных систем и решений для сосудистого доступа. Компания извлекает выгоду из сильного присутствия в Азии, а также растущего проникновения на западные рынки.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке кардиоваскулярных устройств:

Рынок кардиоваскулярных устройств находится под жестким контролем транснациональных корпораций, обладающих обширными продуктовыми портфелями и мощными научно-исследовательскими возможностями. Ведущие компании в этой области уделяют большое внимание инновациям в малоинвазивных технологиях, таких как транскатетерные клапаны и импульсно-полевая абляция, с основной целью улучшения результатов лечения пациентов. Слияния и поглощения для расширения продуктовых портфелей и географического охвата являются одними из стратегий расширения, применяемых компаниями в этом секторе. В то же время фирмы также активно инвестируют в цифровое здравоохранение, интеграцию ИИ и решения для дистанционного мониторинга. Партнерство с больницами и расширение на развивающихся рынках эффективно укрепляют рыночные позиции. В феврале 2026 года Medtronic plc объявила о своем намерении приобрести CathWorks за сумму до 585 миллионов долларов США для укрепления своего портфеля кардиоваскулярных решений за счет инноваций на основе ИИ. Эта сделка является продолжением их партнерства 2022 года и направлена на расширение использования системы FFRangioSystem, которая позволяет проводить неинвазивную коронарную оценку на основе ангиографии.

Обзор корпоративного сектора рынка сердечно-сосудистых устройств:

Последние события

- В марте 2026 года компания BIOTRONIK объявила о начале ключевого исследования BIO-LivIQ, целью которого является оценка эффективности беспроводного кардиостимулятора LivIQ — устройства нового поколения, предназначенного для обеспечения атриовентрикулярной синхронизации с использованием передовой технологии дальнего поля. В исследовании примут участие 325 пациентов из 60 центров по всему миру, будут оцениваться безопасность, эффективность стимуляции и синхронность.

- В декабре 2025 года компания Impulse Dynamics привлекла более 158 миллионов долларов США инвестиций для ускорения коммерциализации, клинических испытаний и разработки своих технологий лечения сердечной недостаточности, включая терапию CCM. Эти инвестиции значительно улучшат доступ пациентов к терапии CCM и подтвердят ее клиническую эффективность.

- В декабре 2025 года компания Philips объявила о приобретении SpectraWAVE Inc., что позволит ей включить в свой портфель технологии внутрисосудистой визуализации коронарных артерий и оценки физиологических параметров следующего поколения на основе искусственного интеллекта.

- В январе 2025 года CMS выпустила национальное решение о покрытии расходов, одобряющее имплантируемые датчики давления в легочной артерии для лечения сердечной недостаточности в рамках программы покрытия расходов при наличии доказательств эффективности. Это решение позволяет получателям Medicare, в том числе тем, кому ранее было отказано в рамках программы Medicare Advantage, получить доступ к системе CardioMEMS HF.

- Report ID: 3272

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Сердечно-сосудистые устройства Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.