GLOBAL MILITARY RADAR SYSTEMS MARKET

- INTRODUCTION

1.1. MARKET DEFINITION

1.2. MARKET SEGMENTATION

1.3. PRODUCT OVERVIEW

- ASSUMPTIONS AND ABBREVIATIONS

- RESEARCH METHODOLOGY

3.1. RESEARCH OBJECTIVE

3.2. SECOBDARY RESEARCH

3.3. PRIMARY RESEARCH

- EXECUTIVE SUMMARY - GLOBAL MILITARY RADAR SYSTEMS MARKET

- REGULATORY LANDSCAPE

- ANALYSIS OF MARKET DYNAMICS

6.1. GROWTH DRIVERS

6.2. KEY TRENDS

- KEY MARKET OPPORTUNITIES

- MAJOR ROADBLOCKS FOR THE MARKET GROWTH

- INDUSTRY RISK ANALYSIS

9.1. DEMAND RISK ANALYSIS

9.2. SUPPLY RISK ANALYSIS

- GLOBAL MILITARY RADAR SYSTEMS MARKET OUTLOOK

10.1. MARKET SIZE AND FORECAST, 2018-2027

10.1.1. BY VALUE (USD MILLION)

10.2. GLOBAL MILITARY RADAR SYSTEMS MARKET SEGMENTATION, 2018-2027

10.2.1. BY PLATFORM

- AIR-BASED, 2018-2027F (USD MILLION)

- GROUND-BASED, 2018-2027F (USD MILLION)

- NAVAL-BASED, 2018-2027F (USD MILLION)

- SPACE-BASED, 2018-2027F (USD MILLION)

10.2.2. BY RANGE

- LONG, 2018-2027F (USD MILLION)

- MEDIUM, 2018-2027F (USD MILLION)

- SHORT, 2018-2027F (USD MILLION)

- VERY SHORT, 2018-2027F (USD MILLION)

10.2.3. BY APPLICATION

- AIR-BORNE SURVEILLANCE, 2018-2027F (USD MILLION)

- AIR & MISSILE DEFENSE, 2018-2027F (USD MILLION)

- WEAPON GUIDANCE SYSTEMS, 2018-2027F (USD MILLION)

- GROUND SURVEILLANCE & INTRUDER DETECTION, 2018-2027F (USD MILLION)

- OTHERS, 2018-2027F (USD MILLION)

10.2.4. BY BAND TYPE

- VHF & UHF-BAND, 2018-2027F (USD MILLION)

- L, S, & C-BAND, 2018-2027F (USD MILLION)

- X-BAND, 2018-2027F (USD MILLION)

- KU, K, & KA-BAND, 2018-2027F (USD MILLION)

10.2.5. BY REGION

10.2.5.1. NORTH AMERICA MILITARY RADAR SYSTEMS MARKET, 2018-2027F (USD MILLION)

10.2.5.1.1. MARKET OVERVIEW

10.2.5.1.2. MARKET SIZE, 2018-2027F (USD MILLION)

10.2.5.1.3. ASSESSMENT OF MACROECONOMIC FACTORS

10.2.5.1.4. COUNTRY-WISE MILITARY SPENDING BY THE GOVERNMENTS (DEFENSE AUTHORITIES)

10.2.5.1.5. MARKET SEGMENTATION

- BY PLATFORM

- AIR-BASED, 2018-2027F (USD MILLION)

- GROUND-BASED, 2018-2027F (USD MILLION)

- NAVAL-BASED, 2018-2027F (USD MILLION)

- SPACE-BASED, 2018-2027F (USD MILLION)

- BY RANGE

- LONG, 2018-2027F (USD MILLION)

- MEDIUM, 2018-2027F (USD MILLION)

- SHORT, 2018-2027F (USD MILLION)

- VERY SHORT, 2018-2027F (USD MILLION)

- BY APPLICATION

- AIR-BORNE SURVEILLANCE, 2018-2027F (USD MILLION)

- AIR & MISSILE DEFENSE, 2018-2027F (USD MILLION)

- WEAPON GUIDANCE SYSTEMS, 2018-2027F (USD MILLION)

- GROUND SURVEILLANCE & INTRUDER DETECTION, 2018-2027F (USD MILLION)

- OTHERS, 2018-2027F (USD MILLION)

- BY BAND TYPE

- VHF & UHF-BAND, 2018-2027F (USD MILLION)

- L, S, & C-BAND, 2018-2027F (USD MILLION)

- X-BAND, 2018-2027F (USD MILLION)

- KU, K, & KA-BAND, 2018-2027F (USD MILLION)

- BY COUNTRY

- US, 2018-2027F (USD MILLION)

- CANADA, 2018-2027F (USD MILLION)

10.2.5.2. EUROPE MILITARY RADAR SYSTEMS MARKET, 2018-2027F (USD MILLION)

10.2.5.2.1. MARKET OVERVIEW

10.2.5.2.2. MARKET SIZE, 2018-2027F (USD MILLION)

10.2.5.2.3. ASSESSMENT OF MACROECONOMIC FACTORS

10.2.5.2.4. COUNTRY-WISE MILITARY SPENDING BY THE GOVERNMENTS (DEFENSE AUTHORITIES)

10.2.5.2.5. MARKET SEGMENTATION

- BY PLATFORM

- AIR-BASED, 2018-2027F (USD MILLION)

- GROUND-BASED, 2018-2027F (USD MILLION)

- NAVAL-BASED, 2018-2027F (USD MILLION)

- SPACE-BASED, 2018-2027F (USD MILLION)

- BY RANGE

- LONG, 2018-2027F (USD MILLION)

- MEDIUM, 2018-2027F (USD MILLION)

- SHORT, 2018-2027F (USD MILLION)

- VERY SHORT, 2018-2027F (USD MILLION)

- BY APPLICATION

- AIR-BORNE SURVEILLANCE, 2018-2027F (USD MILLION)

- AIR & MISSILE DEFENSE, 2018-2027F (USD MILLION)

- WEAPON GUIDANCE SYSTEMS, 2018-2027F (USD MILLION)

- GROUND SURVEILLANCE & INTRUDER DETECTION, 2018-2027F (USD MILLION)

- OTHERS, 2018-2027F (USD MILLION)

- BY BAND TYPE

- VHF & UHF-BAND, 2018-2027F (USD MILLION)

- L, S, & C-BAND, 2018-2027F (USD MILLION)

- X-BAND, 2018-2027F (USD MILLION)

- KU, K, & KA-BAND, 2018-2027F (USD MILLION)

- BY COUNTRY

- UK, 2018-2027F (USD MILLION)

- GERMANY, 2018-2027F (USD MILLION)

- ITALY, 2018-2027F (USD MILLION)

- FRANCE, 2018-2027F (USD MILLION)

- SPAIN, 2018-2027F (USD MILLION)

- RUSSIA, 2018-2027F (USD MILLION)

- REST OF EUROPE, 2018-2027F (USD MILLION)

10.2.5.3. ASIA PACIFIC MILITARY RADAR SYSTEMS MARKET, 2018-2027F (USD MILLION)

10.2.5.3.1. MARKET OVERVIEW

10.2.5.3.2. MARKET SIZE, 2018-2027F (USD MILLION)

10.2.5.3.3. ASSESSMENT OF MACROECONOMIC FACTORS

10.2.5.3.4. COUNTRY-WISE MILITARY SPENDING BY THE GOVERNMENTS (DEFENSE AUTHORITIES)

10.2.5.3.5. MARKET SEGMENTATION

- BY PLATFORM

- AIR-BASED, 2018-2027F (USD MILLION)

- GROUND-BASED, 2018-2027F (USD MILLION)

- NAVAL-BASED, 2018-2027F (USD MILLION)

- SPACE-BASED, 2018-2027F (USD MILLION)

- BY RANGE

- LONG, 2018-2027F (USD MILLION)

- MEDIUM, 2018-2027F (USD MILLION)

- SHORT, 2018-2027F (USD MILLION)

- VERY SHORT, 2018-2027F (USD MILLION)

- BY APPLICATION

- AIR-BORNE SURVEILLANCE, 2018-2027F (USD MILLION)

- AIR & MISSILE DEFENSE, 2018-2027F (USD MILLION)

- WEAPON GUIDANCE SYSTEMS, 2018-2027F (USD MILLION)

- GROUND SURVEILLANCE & INTRUDER DETECTION, 2018-2027F (USD MILLION)

- OTHERS, 2018-2027F (USD MILLION)

- BY BAND TYPE

- VHF & UHF-BAND, 2018-2027F (USD MILLION)

- L, S, & C-BAND, 2018-2027F (USD MILLION)

- X-BAND, 2018-2027F (USD MILLION)

- KU, K, & KA-BAND, 2018-2027F (USD MILLION)

- BY COUNTRY

- CHINA, 2018-2027F (USD MILLION)

- INDIA, 2018-2027F (USD MILLION)

- JAPAN, 2018-2027F (USD MILLION)

- SOUTH KOREA, 2018-2027F (USD MILLION)

- INDONESIA, 2018-2027F (USD MILLION)

- AUSTRALIA, 2018-2027F (USD MILLION)

- REST OF ASIA PACIFIC, 2018-2027F (USD MILLION)

10.2.5.4. LATIN AMERICA MILITARY RADAR SYSTEMS MARKET, 2018-2027F (USD MILLION)

10.2.5.4.1. MARKET OVERVIEW

10.2.5.4.2. MARKET SIZE, 2018-2027F (USD MILLION)

10.2.5.4.3. ASSESSMENT OF MACROECONOMIC FACTORS

10.2.5.4.4. COUNTRY-WISE MILITARY SPENDING BY THE GOVERNMENTS (DEFENSE AUTHORITIES)

10.2.5.4.5. MARKET SEGMENTATION

- BY PLATFORM

- AIR-BASED, 2018-2027F (USD MILLION)

- GROUND-BASED, 2018-2027F (USD MILLION)

- NAVAL-BASED, 2018-2027F (USD MILLION)

- SPACE-BASED, 2018-2027F (USD MILLION)

- BY RANGE

- LONG, 2018-2027F (USD MILLION)

- MEDIUM, 2018-2027F (USD MILLION)

- SHORT, 2018-2027F (USD MILLION)

- VERY SHORT, 2018-2027F (USD MILLION)

- BY APPLICATION

- AIR-BORNE SURVEILLANCE, 2018-2027F (USD MILLION)

- AIR & MISSILE DEFENSE, 2018-2027F (USD MILLION)

- WEAPON GUIDANCE SYSTEMS, 2018-2027F (USD MILLION)

- GROUND SURVEILLANCE & INTRUDER DETECTION, 2018-2027F (USD MILLION)

- OTHERS, 2018-2027F (USD MILLION)

- BY BAND TYPE

- VHF & UHF-BAND, 2018-2027F (USD MILLION)

- L, S, & C-BAND, 2018-2027F (USD MILLION)

- X-BAND, 2018-2027F (USD MILLION)

- KU, K, & KA-BAND, 2018-2027F (USD MILLION)

- BY COUNTRY

- BRAZIL, 2018-2027F (USD MILLION)

- MEXICO, 2018-2027F (USD MILLION)

- REST OF LATIN AMERICA, 2018-2027F (USD MILLION)

10.2.5.5. MIDDLE EAST & AFRICA MILITARY RADAR SYSTEMS MARKET, 2018-2027F (USD MILLION)

10.2.5.5.1. MARKET OVERVIEW

10.2.5.5.2. MARKET SIZE, 2018-2027F (USD MILLION)

10.2.5.5.3. ASSESSMENT OF MACROECONOMIC FACTORS

10.2.5.5.4. COUNTRY-WISE MILITARY SPENDING BY THE GOVERNMENTS (DEFENSE AUTHORITIES)

10.2.5.5.5. MARKET SEGMENTATION

- BY PLATFORM

- AIR-BASED, 2018-2027F (USD MILLION)

- GROUND-BASED, 2018-2027F (USD MILLION)

- NAVAL-BASED, 2018-2027F (USD MILLION)

- SPACE-BASED, 2018-2027F (USD MILLION)

- BY RANGE

- LONG, 2018-2027F (USD MILLION)

- MEDIUM, 2018-2027F (USD MILLION)

- SHORT, 2018-2027F (USD MILLION)

- VERY SHORT, 2018-2027F (USD MILLION)

- BY APPLICATION

- AIR-BORNE SURVEILLANCE, 2018-2027F (USD MILLION)

- AIR & MISSILE DEFENSE, 2018-2027F (USD MILLION)

- WEAPON GUIDANCE SYSTEMS, 2018-2027F (USD MILLION)

- GROUND SURVEILLANCE & INTRUDER DETECTION, 2018-2027F (USD MILLION)

- OTHERS, 2018-2027F (USD MILLION)

- BY BAND TYPE

- VHF & UHF-BAND, 2018-2027F (USD MILLION)

- L, S, & C-BAND, 2018-2027F (USD MILLION)

- X-BAND, 2018-2027F (USD MILLION)

- KU, K, & KA-BAND, 2018-2027F (USD MILLION)

- BY COUNTRY

- ISRAEL, 2018-2027F (USD MILLION)

- SAUDI ARABIA, 2018-2027F (USD MILLION)

- UAE, 2018-2027F (USD MILLION)

- SOUTH AFRICA, 2018-2027F (USD MILLION)

- REST OF MIDDLE EAST & AFRICA, 2018-2027F (USD MILLION)

- COMPETITIVE LANDSCAPE

11.1. DETAILED OVERVIEW

11.2. ASSESSMENT OF KEY OFFERINGS

11.3. ANALYSIS OF GROWTH STRATEGIES

11.4. EXHAUSTIVE ANALYSIS ON KEY FINACIAL INDICATORS

11.5. COMPANY PROFILES

11.5.1. LOCKHEED MARTIN CORPORATION

11.5.2. NORTHROP GRUMMAN CORPORATION

11.5.3. THALES GROUP

11.5.4. LEONARDO S.P.A.

11.5.5. SAAB AB

11.5.6. ELBIT SYSTEMS LTD.

11.5.7. BAE SYSTEMS

11.5.8. L3HARRIS TECHNOLOGIES, INC.

11.5.9. RAYTHEON COMPANY

11.5.10. IAI

11.5.11. ASELSAN

11.6 OTHER PROMINENT PLAYERS

11.5.12. HENSOLDT

11.5.13. TERMA

11.5.14. BHARAT ELECTRONICS LIMITED

11.5.15. INDRA

- STRATEGIC RECOMMENDATIONS

- INVESTMENT OPPORTUNITIES IN THE MARKET

- GEOGRAPHICAL OPPORTUNITIES

- LUCRATIVE COMPETITIVE OPPORTUNITIES

군용 레이더 시스템 시장 전망:

군용 레이더 시스템 시장 규모는 2025년에 707억 2천만 달러를 넘어섰으며, 2026년부터 2035년까지 연평균 8.8%의 성장률을 기록하여 2035년 말에는 1,703억 7천만 달러에 이를 것으로 예상됩니다. 2026년 군용 레이더 시스템 산업 규모는 766억 7천만 달러로 추산됩니다.

시장 성장을 이끄는 주요 요인은 전 세계적으로 테러 위협이 증가함에 따라 각국이 무기 및 국방력 강화에 대한 투자를 늘리고 있다는 점입니다. 미국, 러시아, 인도와 같은 국가들은 세계적인 기술 발전을 활용하여 국방 시스템을 빠르게 확장하고 있습니다. 고조되는 지정학적 긴장은 각국이 공중, 지상, 해상에서 발생하는 위협을 효과적으로 탐지할 수 있는 현대화된 군용 레이더 시스템을 도입하도록 더욱 부추기고 있으며, 이는 국가 안보를 강화하는 데 기여하고 있습니다. 드론, 극초음속 미사일, 무인 항공기 등은 소형화되어 소음 없이 이동하기 때문에 기존의 군용 레이더 시스템으로는 탐지하기 어려운 위협이 되고 있습니다.

첨단 레이더 시스템은 물체의 방향은 물론 상대 속도, 크기, 위협의 유형까지 파악할 수 있습니다. 미 국방부는 2025년 12월, 장거리 및 단거리 표적 탐지용 광학 렌즈에 사용되는 실리콘 결정 생산 능력 강화를 위해 1,850만 달러를 투자한다고 발표했습니다. 군용 레이더 시스템은 물체의 이미지를 생성하기 위해 광학 렌즈에 의존합니다. 이는 군용 레이더 시스템 시장에서 광학 렌즈에 대한 강력한 수요를 보여주며, 시장 잠재력을 확대하고 있습니다. 2026년 1월, 국방연구개발기구(DRDO)는 테자스 전투기에 탑재된 자국산 AESA 레이더 시스템의 우수성을 주장하는 문서를 발표했습니다. DRDO는 위협 탐지 능력 향상 및 정밀 항법에 중점을 두고 다양한 전투기에 해당 시스템을 통합할 계획입니다.

키 군용 레이더 시스템 시장 통찰 요약:

지역별 주요 특징:

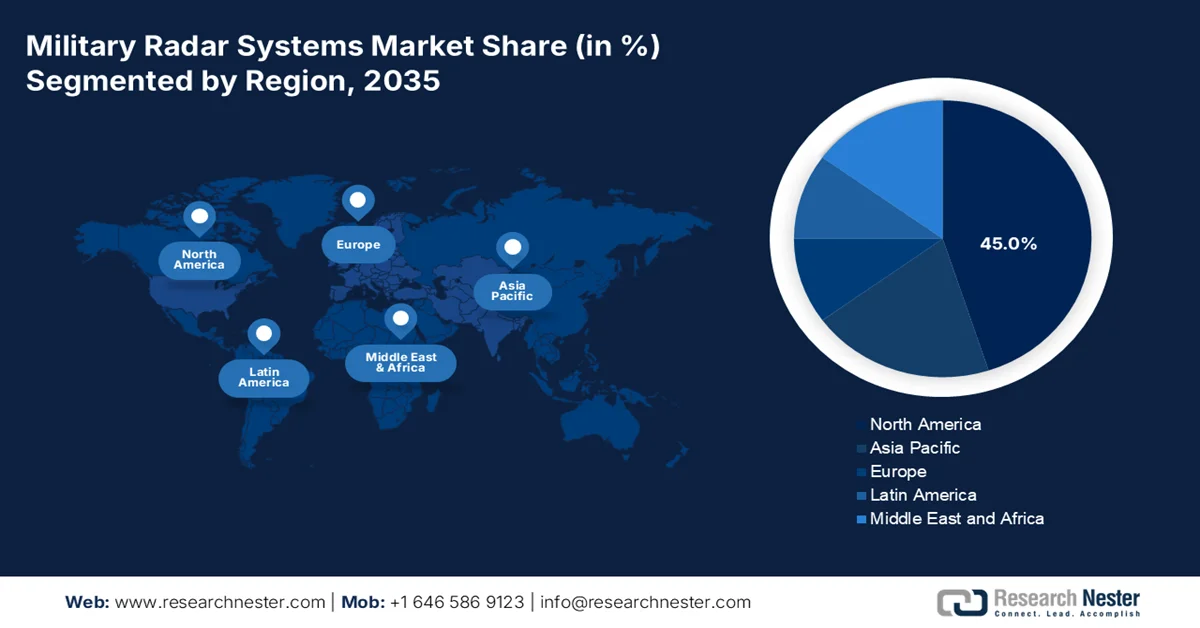

- 북미 군용 레이더 시스템 시장은 지속적인 국방 현대화 투자와 진화하는 테러 위협에 대응하기 위한 집중적인 연구 개발 활동에 힘입어 2035년까지 45%의 시장 점유율을 확보하며 지배적인 위치를 차지할 것으로 예상됩니다.

- 아시아 태평양 지역은 지정학적 긴장 고조 속에서 센서 및 반도체 부품의 국내 생산 확대에 힘입어 2035년까지 세계 2위의 시장 점유율을 확보할 것으로 예상됩니다.

부문별 분석:

- 항공 부문: 군용 레이더 시스템 시장에서 항공 부문은 전투기 및 무인 항공기(UAV)에 광범위하게 배치되어 고정밀 공역 위협 탐지에 활용됨에 따라 2035년까지 35%의 시장 점유율을 차지하며 선두를 유지할 것으로 예상됩니다.

- 3D 레이더 시스템 부문: 3D 레이더 시스템 부문은 다수의 작고 빠르게 움직이는 목표물의 고도, 방위각 및 속도를 동시에 추적할 수 있는 기능에 힘입어 2035년까지 가장 높은 시장 점유율을 기록할 것으로 예상됩니다.

주요 성장 추세:

- 국방 장비 현대화

- 다기능 레이더에 대한 수요 증가

주요 과제:

- 높은 개발 비용

- 공급망 제약

주요 기업: 탈레스 그룹(프랑스), 록히드 마틴(미국), 레이시온 테크놀로지스(미국), 레오나르도(이탈리아), 노스롭 그루먼(미국), BAE 시스템즈(영국), 라인메탈(독일), 엘비트 시스템즈(이스라엘), 헨솔트(독일), 사브(스웨덴)

글로벌 군용 레이더 시스템 시장 예측 및 지역 전망:

시장 규모 및 성장 전망:

- 2025년 시장 규모: 707억 2천만 달러

- 2026년 시장 규모: 766억 7천만 달러

- 예상 시장 규모: 2035년까지 1,703억 7천만 달러

- 성장 전망: 연평균 8.8% (2026-2035년)

주요 지역 동향:

- 가장 큰 지역: 북미 (2035년까지 45% 점유율)

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 주요 국가: 미국, 중국, 러시아, 영국, 프랑스

- 신흥국: 인도, 일본, 한국, 이스라엘, 호주

Last updated on : 10 February, 2026

군용 레이더 시스템 - 성장 동력 및 과제

성장 동력

- 방위 장비 현대화: 전 세계 국가들은 증가하는 위협에 대응하기 위해 방위 장비와 기술을 현대화하고 있습니다. 이러한 현대화에는 위협을 최소화하는 데 도움이 되는 무기, 감시 및 레이더 시스템의 개선이 포함됩니다. AESA 레이더는 레이더 대상에 대한 정밀하고 상세한 정보를 제공하여 국방 의사 결정 능력을 향상시키기 때문에 여러 지역에서 널리 채택되고 있습니다. 중국과 미국은 양국 간의 지속적인 긴장 관계 속에서 군사 시스템을 빠르게 현대화해 왔습니다. 아시아 국가들은 이러한 기회를 활용하여 레이더 시스템을 포함한 군사 장비를 발전시켰으며, 이는 위협을 탐지하고 목표물을 정밀하게 공격하는 데 크게 도움이 됩니다. 양국 간의 지속적인 긴장과 레이더 시스템의 혁신적인 개발은 시장 성장을 크게 촉진했습니다.

- 다기능 레이더에 대한 수요 증가: 다기능 레이더는 60도 각도를 스캔하는 동시에 모든 기상 위협을 추적하고 비협조적인 비행을 평가할 수 있는 기능을 갖추고 있어 수요가 높습니다. 이러한 기능은 영공, 지상 및 해상의 안전과 감시를 강화하는 데 도움이 됩니다. 인공지능(AI)이 통합된 후, 레이더 시스템은 데이터와 실시간 추적 기능을 통해 더욱 향상된 정보 종합이 가능해졌습니다. AI는 군용 레이더 시스템이 목표물의 위협 수준을 판단할 수 있도록 하여 더 나은 평가 및 제거를 가능하게 합니다. 록히드 마틴이 개발한 SPY-7은 탄도 미사일을 탐지, 추적하고 발사하여 여러 목표물을 동시에 요격할 수 있는 잠재력을 지닌 최첨단 레이더 기술 중 하나입니다. SPY-7은 다른 레이더 및 플랫폼과 원활하게 통합되어 원격 및 수동으로 조작할 수 있습니다. 이러한 첨단 레이더와 전 세계 국가들의 수요 증가는 시장 성장을 가속화하고 있습니다.

- 자율 시스템 수요 증가: 드론과 무인 항공기(UAV)에 대한 수요가 증가하면서 군용 레이더 시스템의 도입이 확대되고 있습니다. 군용 레이더 시스템은 위협 탐지의 정확도와 품질을 향상시키는 강력한 감시 기능을 유지하는 데 사용됩니다. 무인 항공기는 목표물의 속도와 위치를 파악하는 레이더 시스템에 크게 의존하며, 이는 방어 정확도를 높여줍니다. AESA와 같은 시스템은 공중, 해상, 지상의 위협을 탐지하도록 개발되어 군용 항공기, 함선, 지상 무기에 널리 적용되고 있습니다. 인도, 중국, 러시아는 테러 위협과 자산 피해 증가에 대응하기 위해 군용 레이더 시스템을 활용한 무인 항공기 및 공중 감시 시스템에 대규모 투자를 하고 있습니다. 무인 드론과 UAV 분야의 혁신이 가속화되면서 군용 레이더 시스템 시장의 규모가 크게 확대되고 성장이 촉진되고 있습니다.

도전 과제

- 높은 개발 비용: 첨단 군용 레이더 시스템의 생산 비용은 종종 높아 시장 도입이 제한적입니다. AESA 및 위상 배열 기술과 관련된 복잡성으로 인해 상당한 연구 투자가 필요합니다. 제조 비용 또한 시장의 꾸준한 성장을 저해하는 요인으로 작용하며, 일부 국가는 이러한 시스템을 구매할 여력이 없을 수 있습니다. 따라서 국방 기관은 최신 레이더 시스템만큼 효과적이지 않은 대체 레이더 시스템에 의존해야 하는 경우가 많습니다.

- 공급망 제약: 복잡한 전자 재료, 칩 및 센서의 수급 상황에 따라 제약이 발생하며, 이는 국방 기관의 군용 레이더 시스템 도입을 제한하는 요인이 됩니다. 원자재 조달의 복잡성은 군용 레이더 시스템 시장 도입에 걸림돌이 되어 성장을 저해합니다. 미국과 러시아 같은 국가들의 수요는 항상 높아 다른 국가들의 공급 부족으로 이어져 도입률을 더욱 낮추는 결과를 초래합니다.

군용 레이더 시스템 시장 규모 및 전망:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준연도 |

2025 |

|

예측 연도 |

2026-2035 |

|

연평균 성장률 |

8.8% |

|

기준연도 시장 규모(2025년) |

707억 2천만 달러 |

|

예측 연도 시장 규모(2035년) |

1,703억 7천만 달러 |

|

지역적 범위 |

|

군용 레이더 시스템 시장 세분화:

플랫폼 부문 분석

전투기 및 무인 항공기(UAV)에 대규모로 사용됨에 따라, 공중 감시 부문은 2035년 말까지 35%로 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 이러한 항공기들은 위협 탐지 및 제거에 있어 정밀한 성능을 요구합니다. F-35 전투기나 타이푼 전투기와 같은 항공기는 AESA 레이더 시스템을 탑재하여 위협의 위치, 속도, 이미지를 파악하고 더욱 정확한 판단을 내릴 수 있습니다. 특히 미국과 같은 국가에서 드론과 UAV를 이용한 감시 활동이 증가하면서 해당 부문의 꾸준한 성장을 견인하고 있으며, 군용 레이더 시스템 시장 또한 확대되고 있습니다. 영공 내 위협이 크게 증가함에 따라 레이더 시스템의 도입이 더욱 가속화되고 있습니다.

차원 분할 분석

3D 레이더 시스템은 고도, 방위각, 속도를 측정할 수 있는 능력 덕분에 2035년 말까지 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 또한 드론이나 무인항공기(UAV)와 같은 소형 물체도 정확하게 탐지할 수 있습니다. AESA 시스템은 3D 기술을 활용하여 다양한 매개변수를 측정하고 동시에 여러 위협에 대응할 수 있습니다. 공군과 해군은 위협 물체에 대한 정보와 데이터를 원활하게 제공하는 3D 기술을 활용하고 있습니다. 3D 레이더는 실시간 영상을 탐지하는 능력이 뛰어나면서도 다른 레이더 시스템보다 가격이 저렴하여 시장에서 널리 채택되고 있습니다.

범위 세그먼트 분석

장거리 레이더 시스템 부문은 장거리 미사일 배치에 포함되기 때문에 시장에서 가장 큰 비중을 차지할 것으로 예상됩니다. 장거리 레이더는 위협 탐지에도 유용하여 전쟁 기관이 반격에 대비할 수 있도록 지원합니다. 해군 함정과 잠수함에 탑재되어 장거리 위협을 탐지할 수 있기 때문에 그 활용도가 높아지고 있습니다. 장거리 군용 레이더 시스템은 250km에서 1,500km 반경까지 측정할 수 있으며 드론과 무인 항공기(UAV) 시스템을 조기에 탐지하여 더욱 효과적인 예방 조치를 가능하게 합니다. 각국의 원자력 발전 기술 발전은 장거리 레이더 시장의 성장을 더욱 촉진하고 있으며, 이는 군용 레이더 시스템의 성능 향상으로 이어지고 있습니다.

당사의 심층적인 시장 분석에는 다음과 같은 부문이 포함됩니다.

분절 | 하위 부문 |

플랫폼 |

|

요소 |

|

치수 |

|

빈도 |

|

범위 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

군용 레이더 시스템 시장 - 지역별 분석

북미 시장 분석

북미 군용 레이더 시스템 시장은 예측 기간 말까지 45%의 시장 점유율을 차지할 것으로 예상됩니다. 이는 테러 위협에 앞서 나가기 위한 국방 장비 투자 및 현대화에 대한 적극적인 노력에 힘입은 결과입니다. 시민과 자산의 안전에 대한 우려가 커지면서, 각국 국방 기관은 효과적인 작동을 위해 센서와 레이더가 필수적인 초정밀 탄도 미사일 사용을 장려하고 있으며, 이는 시장 성장을 촉진하고 있습니다. 북미 지역은 활발한 연구 개발 활동을 통해 국방 기관들이 현대적인 방산 장비를 개발 및 생산할 수 있도록 지원하고 있으며, 이는 해당 지역의 군용 레이더 시스템 시장 성장을 견인하고 있습니다.

미국은 해군력과 전투기 전력 강화를 위해 국방 시스템 현대화에 막대한 투자를 해왔습니다. 전투기에 탑재되어 표적 탐지 능력을 향상시키고 스텔스 작전에 널리 사용되는 AESA(자동 방출 위성 안테나) 시스템을 개발했습니다. 이 레이더 시스템은 네트워크 재밍에 대한 저항력과 침투력 또한 뛰어납니다. SPY-6 레이더 시스템은 미 해군 구축함에 탑재되어 장거리 및 단거리 미사일을 탐지할 수 있는 또 다른 주요 시스템입니다. 이러한 지속적인 투자와 연구 개발은 미국 방위산업 시장의 성장을 뒷받침해 왔습니다.

캐나다의 군용 레이더 시스템 시장은 북극 지역의 상당 부분을 포함하며, 이 지역의 주권 수호를 위해 능동적인 감시가 필수적입니다. 캐나다 공군은 위협을 원활하게 탐지하고 장거리 미사일 발사를 지원하는 새로운 레이더 시스템을 도입했습니다. 북극 및 북부 지역은 위협에 매우 취약하여 최첨단 군사 시스템의 사용이 요구됩니다. 캐나다는 첨단 레이더를 탑재한 CP-140 오로라 항공기를 운용하여 감시 및 반격 능력을 강화하고 영공 내 안전과 안보를 확보하고 있습니다.

아시아 태평양 시장 분석

아시아 태평양 지역은 군용 레이더 시스템의 필수 부품인 칩과 센서의 대규모 생산으로 국내 생산이 강화됨에 따라 2035년 말까지 세계 2위의 시장 점유율을 확보할 것으로 예상됩니다. 일부 국가의 위협 수준 증가는 군용 레이더 시스템 시장의 성장을 더욱 촉진하고 있습니다. 아시아 태평양과 북미 간의 지정학적 긴장 또한 군용 레이더 시스템 시장의 잠재력을 확대하는 요인으로 작용하고 있습니다. 이 지역의 전자 제조업 성장은 위협을 조기에 탐지할 수 있는 차세대 센서와 칩의 개발을 지원하며, 아시아 태평양 군용 레이더 시스템 시장의 성장을 견인하고 있습니다.

중국 군용 레이더 시스템 시장은 첨단 장거리 레이더 시스템인 345형과 346형을 중심으로 성장해 왔으며, 이 레이더들은 다양한 플랫폼에 통합되어 전투기 및 항공기 전반에 걸쳐 활용도를 높일 수 있습니다. JY-27A 레이더 또한 미사일 조기 탐지에 탁월한 성능을 보여 관련 기관에 효과적인 대응책을 제공하는 데 큰 잠재력을 지니고 있습니다. 뿐만 아니라, 저렴한 부품 제조 비용은 중국의 시장 경쟁력 강화에 기여하고 있습니다. 탄탄한 공급망은 무역 활성화를 촉진하고 있으며, 전 세계 제조업체들은 효율적이고 비용 효율적인 제품 생산을 위해 중국산 부품을 적극적으로 활용하고 있습니다.

인도의 테러 위협이 시간이 지남에 따라 고조되면서, 방어력 강화를 위한 다양한 장비와 군용 레이더 시스템 도입이 활발해지고 있습니다. 인도 정부 공보국(PIB)에 따르면, 2025년 3월 국방부는 벨라루스 엔지니어링 그룹(BEL)과 2,906억 루피 규모의 저고도 이동형 레이더(LLTR) 조달 계약을 체결했습니다. 인도는 증가하는 드론 위협에 효과적으로 대응할 수 있는 대드론 장비 개발에도 박차를 가하고 있습니다. 정부의 투자 증가와 전쟁 예산 편성은 역동적이고 혁신적인 방위 시스템 구축을 보장하며, 이는 인도 군용 레이더 시스템 시장의 성장을 촉진하고 있습니다.

유럽 시장 분석

유럽의 군용 레이더 시스템 시장은 NATO의 결정에 큰 영향을 받습니다. NATO는 회원국의 방위 장비 및 군사 시스템을 결정하고 관리하기 때문에 군용 레이더 시스템 시장 규모가 상당히 커집니다. 또한, EU 규정은 국방 기관들이 경쟁력을 유지하고 현대적 공격으로부터 위협을 최소화하기 위해 장비와 시스템을 발전시키도록 장려하고 있어 수요를 더욱 촉진하고 있습니다. 유럽은 원거리에서 미사일 및 기타 물체를 탐지할 수 있는 자체 개발 시스템인 Ground Master 400을 보유하고 있습니다. 여러 목표물을 동시에 탐지할 수 있는 능력은 유럽 시장의 성장 가능성을 더욱 확대하고 있습니다.

독일은 탄도 미사일과 드론을 탐지할 수 있는 다기능 레이더인 MEADS(중거리 방공 시스템)의 사용을 가속화하여 영공의 안전과 보안을 강화해 왔습니다. 또한, 해군력과 해상 전력 강화를 목표로 장거리 감시 및 미사일 방어 기능을 갖춘 스마트 L 레이더를 배치했습니다. 독일 군용 레이더 시스템 시장은 지상 기반 미사일 탐지 시스템에도 AESA 시스템을 도입하여 미사일의 탐지 및 크기 측정 기능을 제공함으로써 군용 레이더 시스템 시장 규모를 확대하고 있습니다.

영국은 세계에서 가장 정교한 국방 체계를 갖춘 국가 중 하나로, 해군과 전투기 전력에 최첨단 장비를 요구합니다. 영국은 AESA(자동 레이더 반사판) 시스템을 기반으로 개발된 전자전 탐지 능력을 갖춘 Type 1045 레이더 시스템을 채택했습니다. 이 레이더 시스템은 저고도 비행 물체를 효과적으로 탐지하는 등 탁월한 표적 탐지 능력을 자랑합니다. 인구가 많고 다양한 산업이 발달한 영국은 첨단 레이더 시스템에 대한 수요가 높아 관련 시장이 빠르게 성장하고 있습니다.

주요 군용 레이더 시스템 시장 참여 업체:

- 탈레스 그룹 (프랑스)

- 록히드 마틴 (미국)

- 레이시온 테크놀로지스 (미국)

- 레오나르도 SpA (이탈리아)

- 노스롭 그루먼 (미국)

- BAE 시스템즈 (영국)

- 라인메탈 AG (독일)

- 엘비트 시스템즈 (이스라엘)

- 헨졸트 (독일)

- 사브 AB (스웨덴)

- 회사 개요

- 비즈니스 전략

- 주요 제품 제공 사항

- 재무 성과

- 주요 성과 지표

- 위험 분석

- 최근 동향

- 지역적 입지

- SWOT 분석

- 탈레스 그룹 : 항공우주 및 방위 장비 분야의 선구자 중 하나로, 특히 군용 레이더 시스템에 주력하고 있습니다. 방공 및 미사일 방어 분야에 특화되어 있으며, 위상 배열 레이더 시스템의 핵심 개발업체이기도 합니다. 전 세계 주요 국가에 서비스를 제공하며 레이더 및 기타 방위 장비를 판매하고 있습니다.

- 록히드 마틴은 세계 최대 방위산업체 중 하나이며, AESA 레이더 시스템과 같은 레이더 시스템의 제조 및 개발 분야에서도 핵심적인 역할을 담당하고 있습니다. 이 회사는 공중 및 미사일 방어 시스템 분야에서 상당한 혁신을 이루어 글로벌 경쟁력을 강화해 왔습니다. 항공기 및 부품 제조 외에도 로켓 및 추진 시스템 개발 등 우주 분야에도 참여하고 있습니다.

- 레이시온 테크놀로지스(Raytheon Technologies) : 이 사업부는 미사일 및 공중 위협 탐지 시스템 분야의 주요 업체로, 해군 및 전투기 편대를 포함한 다양한 플랫폼용 제품을 개발해 왔습니다. 전 세계적으로 사업을 확장하여 주요 국가에 제품을 공급하고 있습니다. 레이시온 테크놀로지스의 자회사인 프랫앤휘트니(Pratt and Whitney)는 연료 효율성과 성능 향상을 목표로 하는 차세대 추진 시스템을 제조합니다.

- 레오나르도(Leonardo SpA) : 이탈리아의 항공우주 및 방위 산업 기업으로, 군용 레이더 시스템과 표적 추적 장치에 주력하고 있습니다. 레오나르도 레이더 시스템의 모듈식 설계와 확장성은 위협 탐지의 안전성과 정확성을 향상시킵니다. 레이더 및 통신 기술 외에도, 레오나르도는 보안 시스템 및 장비 분야에서도 선도적인 제조업체입니다.

- BAE 시스템즈는 세계 방위 장비 시장의 주요 기업으로, 해군, 공군 및 지상 지원을 위한 레이더 시스템을 개발 및 공급합니다. 또한 최첨단 레이더 시스템을 통해 여러 우주 프로그램을 지원해 왔습니다. 이 회사는 사이버 방어 분야에서도 선두 주자로서, 국가의 안전과 안보를 보장하는 정보 기관 역할을 수행합니다.

글로벌 군용 레이더 시스템 시장에서 활동하는 업체들은 예측 기간 동안 치열한 경쟁에 직면할 것으로 예상됩니다. 이 시장은 기존의 주요 업체들과 신규 진입 업체들이 모두 참여하고 있습니다. 그러나 시장은 비교적 세분화되어 있습니다. 신규 진입 업체들은 기존 업체들에게 상당한 경쟁을 유발하여 매출 점유율의 대부분을 확보하는 것을 방해하고 있습니다. 전문 제조업체들이 시장의 경쟁 구도를 유지하고 있습니다. 시장의 주요 업체들은 연구 개발 및 혁신을 위해 정부의 상당한 지원을 받고 있습니다.

군용 레이더 시스템 시장의 기업 현황:

최근 동향

- 2026년 1월, RTX 레이시온은 폴란드로부터 공중 정찰 시스템 공급 계약을 1억 9,700만 달러에 수주했습니다. 이 계약에는 인공지능과 머신러닝이 탑재된 6가지 종류의 정찰 포드가 포함되어 있으며, 이를 통해 레이더의 성능이 더욱 향상될 것입니다.

- 2025년 10월, 탈레스 그룹은 지구에서 저궤도의 위성과 우주 쓰레기를 관측하는 것을 목표로 하는 ARES 프로그램의 일환으로 오로르(AURORE) 발사를 발표했습니다.

- Report ID: 2303

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

보고서, 2026-2035

저작권 © 2026 리서치 네스터. 모든 권리 보유.