廃熱回収システム市場の見通し:

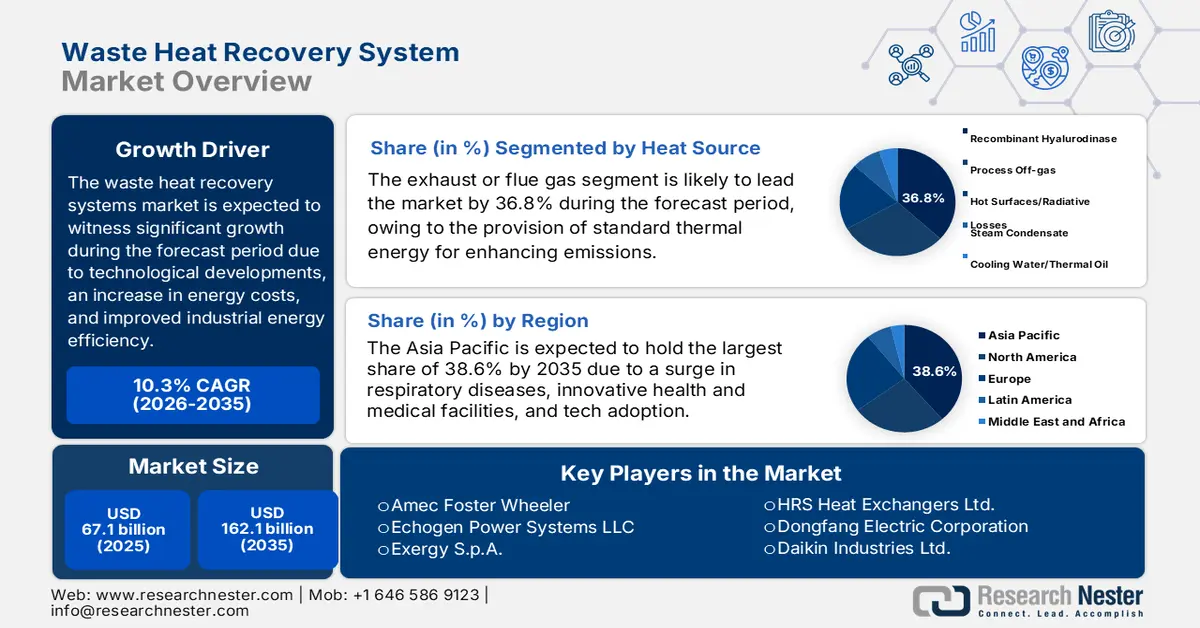

廃熱回収システム市場規模は2025年に671億米ドルを超え、2035年末までに1,621億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)10.3%で拡大します。2026年には、廃熱回収システムの業界規模は740億米ドルに達すると推定されています。

国際的な廃熱回収システム市場は、技術の進歩、エネルギー費用の上昇、産業エネルギー効率の最適化により、急速に拡大しています。UNEP機関が2023年11月に発表した記事によると、2030年までの温室効果ガス排出量の達成は政策に基づいており、協定の採択時には16%増加すると見込まれていましたが、予測は3%急増しました。しかし、予測される2030年の温室効果ガス排出量は、パリ協定の2°C経路全体で28%、1.5°C経路では42%削減する必要があります。さらに、2025年のIEA機関の記事によると、2024年の時点でエネルギーベースの二酸化炭素排出量は0.8%増加しており、過去最高の37.8 Gt二酸化炭素に容易に達するため、市場のエクスポージャーを強化するのに適しています。

エネルギー燃焼による国際的な二酸化炭素排出量の年間変化(2014~2024年)

年 | 排出量の変化(Gt C02) |

2014 | 34.8 |

2015 | 34.7 |

2016 | 34.8 |

2017 | 35.4 |

2018 | 36.3 |

2019 | 36.3 |

2020 | 34.5 |

2021 | 36.4 |

2022 | 36.8 |

2023 | 37.3 |

2024 | 37.6 |

出典: IEA

さらに、デジタル技術との統合、有機ランキンサイクルへの急激なシフト、政策に基づく採用、セクター固有の取り込みも、世界的に市場を牽引する他の要因です。NLMが2025年6月に発表した記事によると、AIベースのモデルは、太陽熱システムで0.9を超えるテストデータを使用して、熱伝達効率を改善するための適切な予測機能を容易に示しています。さらに、人工風流シミュレーションにAIモデルを採用することにより、米国の研究者は6,800以上の潜在的な陸上風力施設を評価しました。これにより、プラントのレイアウトとウェイクステアリングを共同最適化することで、プラントごとに土地要件を18%削減し、サイト固有の利点を2%から34%削減できました。さらに、ウェイクステアリングは、高価値タイムラインで電力生産を急増させることが期待されており、個々のハブの年間収益を370万米ドル増やす可能性があり、国際的な市場の活性化に適しています。

キー 廃熱回収システム 市場インサイトの概要:

地域のハイライト:

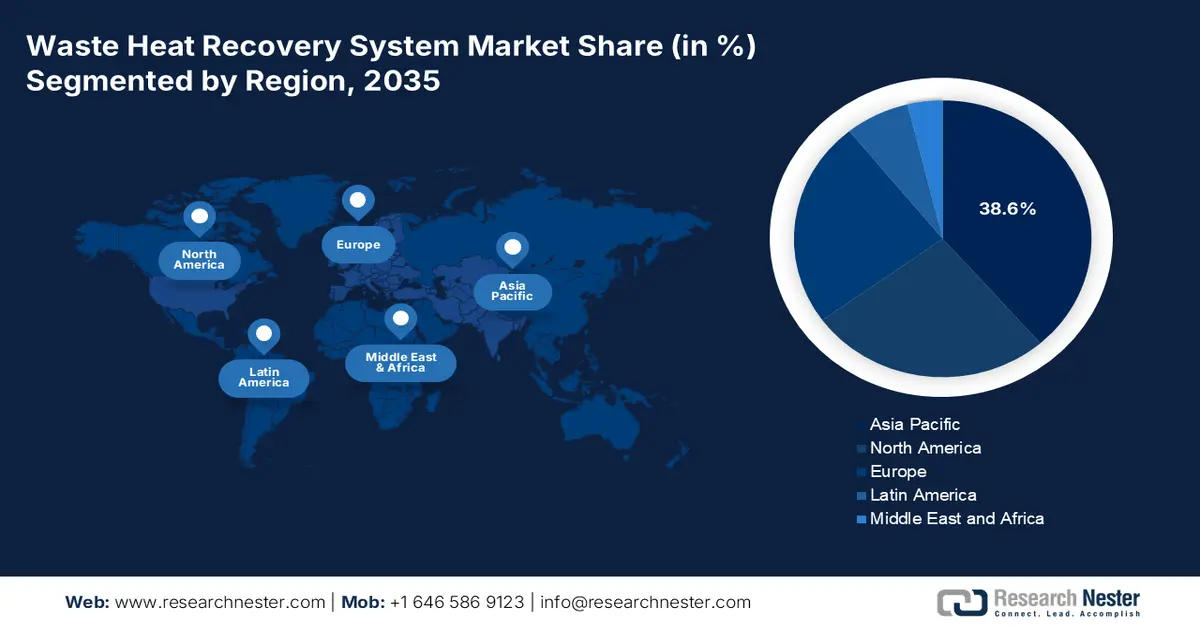

- アジア太平洋地域は、政策主導のエネルギー効率向上と重工業製造拠点の集中により、2035年までに廃熱回収システム市場で38.6%の主要シェアを獲得すると予測されています。

- ヨーロッパは、厳格な脱炭素化目標と低炭素産業技術を加速させる規制枠組みに支えられ、2035年まで廃熱回収システム市場で最速の成長軌道を記録すると予想されています。

セグメント分析:

- 熱源セグメント内の排気ガスまたは煙道ガスサブセグメントは、燃料消費と温室効果ガス排出を抑制するために使用可能な熱エネルギーを回収する効果により、2035年までに廃熱回収システム市場の36.8%の主要シェアを獲得すると予測されています。

- テクノロジーセグメントの蒸気ランキンサイクル(SRC)サブセグメントは、高温の廃熱を効率的に信頼性の高い発電に変換する確立された能力によって強化され、予測期間の終わりまでに2番目に大きな市場シェアを確保すると予想されています。

主な成長傾向:

- エネルギー費用の上昇

- 環境規制の存在

主な課題:

- 既存のインフラストラクチャとの複雑な統合

- 運用と保守の欠点

主要企業: General Electric Company (米国)、三菱重工業 (日本)、ABB Ltd. (スイス)、Bosch Industriekessel GmbH (ドイツ)、Thermax Limited (インド)、John Wood Group PLC (英国)、Ormat Technologies Inc. (米国)、川崎重工業 (日本)、Alfa Laval AB (スウェーデン)、Amec Foster Wheeler (英国)、Echogen Power Systems LLC (米国)、Exergy SpA (イタリア)、HRS Heat Exchangers Ltd. (英国)、Dongfang Electric Corporation (中国)、ダイキン工業 (日本)、Babcock & Wilcox Enterprises Inc. (米国)、Kelvion Holding GmbH (ドイツ)、Spirax-Sarco Engineering PLC (英国)、Enogia SAS (フランス)。

グローバル 廃熱回収システム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 671億米ドル

- 2026年の市場規模: 740億米ドル

- 予測市場規模: 2035年までに1,621億米ドル

- 成長予測: 10.3% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに38.6%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:米国、中国、ドイツ、日本、インド

- 新興国:韓国、ベトナム、インドネシア、ブラジル、メキシコ

Last updated on : 6 January, 2026

廃熱回収システム市場 - 成長要因と課題

成長の原動力

- エネルギー費用の上昇:国際エネルギー価格の変動に伴い、多くの業界が外部燃料源への依存を減らすため、廃熱回収システム市場に注目しています。UNCTADが2023年に発表した記事によると、エネルギー転換の側面は、2023年から2030年にかけて46の発展途上国で年間約5.8兆米ドルの費用がかかると予想されており、これはGDPの19%に相当します。さらに、電力への普遍的なアクセスや、クリーンな調理ソリューションを含むクリーンエネルギーへのアクセスの最適化などの目標を達成するための一人当たりの年間コストは1,271米ドルに上ります。さらに、総コスト削減の80%は、高所得および上位中所得の発展途上国で支出する必要があり、それが市場にプラスの影響を生み出します。

- 環境規制の存在: DOE(エネルギー省)、EPA(環境保護庁)、欧州委員会などの行政機関による厳格な排出基準の存在は、各セクターが市場への参入を容易に促す要因となっています。例えば、欧州委員会が2024年6月に発表した記事によると、欧州は近代化基金を通じて、域内10カ国における39のエネルギープロジェクトを支援するために、29億6,700万ユーロという巨額の資金を拠出しました。この投資は、エネルギーシステムの近代化、エネルギー産業および輸送部門における温室効果ガス排出量の削減、そしてエネルギー効率の最適化を支援しています。これは過去最大の支出額とされており、総支出額は126億ユーロに達し、世界的な市場拡大に寄与しています。

- 産業の脱炭素化目標への注力:鉄鋼、化学、セメントは、エネルギー消費量が最も多いセクターとされており、炭素排出量の削減が求められています。Energy Transitions Organizationが2022年8月に発表した記事によると、インドは2030年までの脱炭素化目標を掲げ、2030年末までにエネルギー消費量を50%削減し、化石燃料による発電能力を500GWに増強することを目標としています。また、インドでは全世帯の電化が著しく進んでおり、一人当たりの電力消費量は559kWhから1,208kWhに増加しています。さらに、風力発電は世界第4位、太陽光発電は第5位で、総容量は100GWを超えており、市場の成長見通しは明るいとされています。

課題

- 既存インフラとの複雑な統合:市場にあるシステムは既存の産業プロセスに統合する必要があり、多くの場合、技術的および運用上の課題を伴います。産業プラントは設計、築年数、プロセスフローが大きく異なるため、標準化されたWHRSソリューションの導入は困難です。改修には、熱源の綿密なマッピング、既存のボイラー、タービン、プロセス機器との適合性確認、そして場合によってはプラントレイアウトの再設計が必要になります。こうした複雑さはプロジェクトの期間とコストを増加させ、運用中断のリスクも高めます。セメントや鉄鋼などの継続的な生産が不可欠な業界では、設置のためのダウンタイムは大きな収益損失につながり、市場拡大の阻害要因となる可能性があります。

- 運用とメンテナンスの課題:廃熱回収システム市場は、設置に成功した後でも、長期的なパフォーマンスを阻害する可能性のある運用とメンテナンスの課題に直面しています。廃熱回収装置は、高温、腐食性ガス、変動する負荷といった過酷な条件下で稼働するため、摩耗や劣化が生じます。熱交換器、タービン、ORCモジュールは、効率を維持するために定期的なメンテナンスが必要ですが、多くの業界ではこれらのシステムを効果的に管理するための専門知識やリソースが不足しています。熟練労働力が限られている地域では、メンテナンスの遅延によりシステムの信頼性とROIが低下する可能性があります。さらに、廃熱回収システムの性能を監視および最適化するには、高度なデジタルツールと予測分析が必要ですが、これらは必ずしも広く普及しているわけではありません。

廃熱回収システム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

10.3% |

|

基準年市場規模(2025年) |

671億ドル |

|

予測年市場規模(2035年) |

1,621億ドル |

|

地域範囲 |

|

廃熱回収システム市場のセグメンテーション:

熱源セグメント分析

熱源セグメントの一部である排気ガスまたは煙道ガスサブセグメントは、2035年末までに廃熱回収システム市場で36.8%の最大シェアを占めると予想されています。このサブセグメントの成長は、産業効率を低下させ、排出量を増加させる適切な熱エネルギーの提供に大きく起因しています。さらに、この特定のガスは、燃料費を削減するために熱を捕捉し、二酸化炭素排出量を減らし、全体的なプロセス効率を高め、排出量を増加させる能力を持っています。さらに、EPA政府が2025年5月に発表した記事によると、温室効果ガスの総排出量は、輸送から28%、電力から25%、産業から23%、家庭および商業から13%、農業から10%を占めています。したがって、排気ガスまたは煙道ガスは温室効果ガスの排出を削減する能力があり、それによって世界的な拡大を強化するのに適しています。

テクノロジーセグメント分析

予測期間の終了までに、技術セグメントにおける蒸気ランキンサイクル(SRC)サブセグメントは、市場で2番目に大きなシェアを占めると予測されています。このサブセグメントの成長は、高温廃熱を使用可能な電力に変換する実証済みの効率性によって大きく推進されています。SRCシステムは、回収された熱を使用して蒸気を生成し、その蒸気でタービンを駆動して電力または機械的な作業を生み出します。この技術は、排気ガスや炉の稼働によって大量の高温廃熱が発生するセメント、鉄鋼、精製などの業界で特に効果的です。SRC技術の成熟度は、信頼性、拡張性、既存の産業インフラとの互換性を確保し、大規模運用に適した選択肢となっています。さらに、SRCシステムは、エネルギー集約型産業において重要な、変動負荷と連続運転サイクルに対応できます。

フェーズシステムセグメント分析

フェーズシステムセグメントの一部である閉ループシステムサブセグメントは、規定のタイムラインにおいて市場で第3位のシェアを獲得すると予想されています。このサブセグメントの開発は、密閉された環境内で作動流体を連続的に循環させることで効率と安全性を最大化する設計によって大きく推進されています。開ループシステムとは異なり、閉ループ構成は汚染を防ぎ、排出量を削減し、一貫した熱性能を確保します。これらのシステムは、化学、食品加工、医薬品など、プロセスの完全性と環境コンプライアンスが最優先される業界で特に効果的です。閉ループWHRSは通常、ORCセットアップで水、蒸気、有機化合物などの流体を使用し、高温および中温の廃熱源からの回収を可能にします。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

熱源 |

|

テクノロジー |

|

フェーズシステム |

|

応用 |

|

温度帯 |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

廃熱回収システム市場 - 地域分析

APAC市場インサイト

アジア太平洋地域の廃熱回収システム市場は、2035年末までに38.6%という最高のシェアを獲得すると予想されています。この地域の市場の成長は、主に政策に基づく効率性向上と重工業拠点の存在によるものです。シンガポールEDBが2022年3月に発表した記事によると、この地域は世界の製造業生産高の約48.5%を占める国際的な取引・製造拠点の一つとされています。また、TNI Organizationの2026年8月の記事によると、中国は原材料の32%、正極・負極材料の52%、リチウムイオン電池の66%を占めており、これらはすべて市場の成長を支えています。さらに、原材料施設の6%が地域全体で利用可能であり、一方、シンガポールのグリーンプラン2030は、2050年末までにネットゼロ排出量を達成すること、および2035年までに電力の60%を低炭素源から効果的に調達することを目標とする広範な戦略です。

中国の廃熱回収システム市場は、排出量削減とエネルギー効率重視の政策、大規模な産業インフラ、化学・精製能力の拡大により、大幅に成長しています。気候行動追跡組織が2025年6月に発表した記事に記載されているように、中国は2023年のNDCを無事に提出し、経済ベースの温室効果ガス排出量を7%から10%削減するという効果的な取り組みを表明しました。さらに、クリーンエネルギーの力強い成長は、二酸化炭素排出量の前年比1%の減少に容易に貢献し、再生可能エネルギーは中国全体の発電量のほぼ40%を占めています。さらに、中国はすでに1,200GWの太陽光と風力の容量を設置し、185億m³の在庫量を大幅に達成しており、市場の成長見通しは楽観的です。

インドでは、エネルギー費用の上昇や、製鉄炉、化学改質・蒸留、セメント窯などの産業回廊の存在により、廃熱回収システム市場も成長しています。2025年3月のMOSPI政府データレポートによると、2024年時点での石炭埋蔵量は3,894億トンで、そのうちオリッサ州が25.4%と最も多く、次いでジャールカンド州23.5%、チャッティースガル州21.2%、西ベンガル州8.7%、マディヤ・プラデーシュ州8.4%となっています。同様に、原油埋蔵量は6億7,140万トンで、西部沖合が32%、アッサム州21.6%、ラジャスタン州19.5%、グジャラート州17.7%となっています。さらに、天然ガスの埋蔵量は2023年から2024年の間に1兆941億立方メートルと記録されており、西部沖合が31.2%、東部沖合が24.0%、アッサムが15.0%と、市場の上昇に適しています。

ヨーロッパ市場の洞察

ヨーロッパの廃熱回収システム市場は、予測期間の終わりまでに最も急速に成長する地域として浮上すると予想されています。この地域の市場の発展は、厳格な脱炭素化政策、ORC / SRCシステムの技術革新、規制上の要求、および環境への懸念の存在によって大きく推進されています。2023年5月に欧州電力会社が発表した記事によると、この地域は最終的に2030年末までに二酸化炭素排出量を約40%削減することを約束しました。これは、2050年までに80%から95%の削減という適切な願望を設定すると効果的に予測されています。さらに、2030年末までにEUの純温室効果ガス排出量を約55%削減し、2050年までに気候中立を達成することを目指したFit for 55パッケージによる脱炭素化が増加しており、市場の拡大に適しています。

ドイツの廃熱回収システム市場は、巨大な産業基盤、野心的な気候目標、そして強力なグリーンファイナンスにより、ますます注目を集めています。クリーンエネルギーワイヤーが2025年1月に発表した記事によると、同国は2030年末までに温室効果ガス排出量を65%削減し、2045年には気候中立を達成することを目指しています。また、国内の気候法は、地球温暖化を2℃未満と1.5℃に抑えるというパリ協定の目標に基づいています。さらに、土地利用、土地利用変化、林業(LULUCF)産業の貢献増加により、2030年までに2,500万トン、2040年までに3,500万トン、2045年までに4,000万トンの二酸化炭素が削減される見込みです。さらに、政府による部門別年間排出予算の存在も、市場の拡大を後押ししています。

ドイツの年間部門別排出予算(2020~2030年)

成分(百万二酸化炭素トン) | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

エネルギー | 280 | - | 257 | - | - | - | - | - | - | - | 108 |

業界 | 186 | 182 | 177 | 172 | 165 | 157 | 149 | 140 | 132 | 125 | 118 |

建物 | 118 | 113 | 108 | 102 | 97 | 92 | 87 | 82 | 77 | 72 | 67 |

輸送 | 150 | 145 | 139 | 134 | 128 | 123 | 117 | 112 | 105 | 96 | 85 |

農業 | 70 | 68 | 67 | 66 | 65 | 63 | 62 | 61 | 59 | 57 | 56 |

廃棄物およびその他 | 9 | 9 | 8 | 8 | 7 | 7 | 6 | 6 | 5 | 5 | 4 |

出典:クリーン・エナジー・ワイヤー

オランダの廃熱回収システム市場も、VNCIやRVOなどの業界団体などの機関を通じた官民連携の強化と厳格な持続可能性目標の設定により発展しています。OECDが2025年6月に発表した記事によると、同国の物質生産性は61%増加しています。また、GDPに占める環境関連税収は2022年時点で2.4%と非常に高くなっています。さらに、2023年には温室効果ガス排出量の77.2%が楽観的な正味実効炭素税率(ECR)の対象となっています。さらに、同国の明示的な炭素費用は、排出量取引制度(ETS)の炭素税と許可価格で構成されており、二酸化炭素換算で排出量の42%を大幅にカバーしています。したがって、これらすべての戦略に基づくと、同国の市場には大きな成長機会があります。

北米市場の洞察

北米の廃熱回収システム市場は、定められた期間内に大幅な成長が見込まれています。地域全体の市場成長は、製油、金属、化学、セメントにおける成熟した導入、そしてエネルギーコストの変動と産業界の脱炭素化規制の存在によって大きく牽引されています。エネルギーイノベーション機構が2022年10月に発表したデータレポートによると、産業分野のヒートポンプへの移行は米国の労働者と経済に利益をもたらし、2030年末までに国内総生産(GDP)が420億ドル以上、2050年までに80億ドル増加すると予想されています。さらに、2030年までに27万5000人以上、2050年までに約7万5000人の米国ベースの雇用機会が予測されています。さらに、産業用電力需要が急増し、同じタイムライン内で946TWhから1,059TWh、および1,016TWhから1,428TWhを占め、市場の成長を牽引しています。

米国の廃熱回収システム市場は、産業効率化プログラム、EPA排出規制の存在に加え、化学産業の需要増加、連邦政府の資金提供、コンプライアンスと安全性の確保により、ますます注目を集めています。例えば、2022年5月にEarth Organizationが発表した記事によると、米国エネルギー省(DOE)は、大気中の地球温暖化の原因となる温室効果ガスの排出を削減する直接空気回収技術に35億ドルの投資を発表しました。この資金は4つの直接空気回収施設に提供され、年間約100万トンの二酸化炭素を削減することが可能です。これは、化石燃料を燃料とする車両20万台を道路から排除するのにほぼ相当します。さらに、米国エネルギー政策シミュレーター(EPS)バージョン3.4.1の活用は、低温産業用熱源のヒートポンプへの移行に適しており、市場の成長にプラスの影響を与えています。

米国における電力を通じた低温産業プロセスの熱分配分析(2020~2050年)

年 | 共有 |

2020 | 25.6% |

2025 | 36.4% |

2030 | 48.3% |

2035 | 55.4% |

2040 | 71.7% |

2045 | 83.1% |

2050 | 94.5% |

出典:エネルギーイノベーション機構

カナダでも、ネットゼロコミットメント、州のプログラム、地域の熱・エネルギー貯蔵イニシアチブ、政府支出、産業界の導入に牽引され、市場は成長を続けています。IISD組織が2023年3月に発表した記事に記載されているように、2023年度連邦予算は、淡水保護に8億カナダドル、カナダの国家適応戦略の計画的統合に16億カナダドルを計上しており、国の経済にとって大きな前進を表しています。さらに、この予算では最新のクリーンエネルギー投資税額控除も通知され、直接的なクリーン電力支出として30億カナダドルが提供されました。さらに、二酸化炭素回収・貯留(CCS)投資税額控除に5億2,000万カナダドルが追加され、市場全体の見通しが明るくなっています。

廃熱回収システム市場の主要プレーヤー:

- シーメンスAG(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ゼネラル・エレクトリック・カンパニー(米国)

- 三菱重工業株式会社(日本)

- ABB Ltd.(スイス)

- Bosch Industriekessel GmbH(ドイツ)

- サーマックス・リミテッド(インド)

- ジョン・ウッド・グループPLC(英国)

- オーマット・テクノロジーズ社(米国)

- 川崎重工業株式会社(日本)

- アルファ・ラバルAB(スウェーデン)

- アメック・フォスター・ウィーラー(英国)

- エコージェン・パワー・システムズLLC(米国)

- Exergy SpA(イタリア)

- HRS Heat Exchangers Ltd.(英国)

- 東方電機株式会社(中国)

- ダイキン工業株式会社(日本)

- バブコック・アンド・ウィルコックス・エンタープライズ社(米国)

- ケルビオン・ホールディングGmbH(ドイツ)

- スパイラックス・サーコ・エンジニアリングPLC(英国)

- エノジアSAS(フランス)

- シーメンスAGは、産業オートメーションとエネルギー効率化ソリューションにおける専門知識を活かし、市場をリードする企業です。同社は、高度なランキンサイクルシステムとデジタル監視技術を統合し、産業用熱回収を最適化することに注力しています。シーメンスは欧州とアジアで強力なプレゼンスを確立しており、セメント、鉄鋼、化学産業からの需要を獲得しています。

- ゼネラル・エレクトリック・カンパニーは、大規模産業向けに設計されたシステムを有し、電力および蒸気発生用のWHRS(廃熱回収システム)分野で大きな実績を上げています。GEは持続可能性と米国エネルギー省(DOE)および環境保護庁(EPA)の効率規制への準拠を重視し、自社のソリューションをコスト削減と排出量削減に位置付けています。同社のWHRSポートフォリオは、石油化学、石油精製、重工業セクターをサポートしています。

- 三菱重工業株式会社は、船舶および産業用WHRS、特に大型エンジンの排ガスエネルギーを回収するシステムを専門としています。その技術は、日本の脱炭素化目標に合致し、船舶および重工業で広く採用されています。三菱重工業のタービン型WHRSシステムにおける革新は、アジアにおける競争力を強化します。

- ABB Ltd.は、WHRSを同社の幅広いエネルギー効率・電化ポートフォリオに統合し、産業オートメーションとグリッドインタラクティブソリューションに注力しています。同社のシステムは、EUの持続可能性規制に準拠し、エネルギー集約型産業における二酸化炭素排出量の削減を目的として設計されています。ABBはグローバルな事業展開と研究開発投資により、欧州および新興市場における主要な競争相手となっています。

- Bosch Thermotechnology傘下のBosch Industriekessel GmbHは、産業用ボイラーおよびプロセス加熱向けにカスタマイズされたWHRSソリューションを提供しています。同社は、セメント、化学、食品加工業界における効率向上を実現するモジュール式および閉ループシステムに重点を置いています。Boschはドイツにおける強力なエンジニアリング基盤を基盤として、高効率熱回収技術におけるリーダーシップを担っています。

以下は、世界市場で活動している主要プレーヤーのリストです。

国際的な廃熱回収システム市場は非常に競争が激しく、欧米企業が市場シェアを独占する一方で、日本、インド、韓国は技術革新と政府支援による持続可能性プログラムを通じて急速に成長しています。シーメンス、GE、三菱重工業などの主要企業は、戦略的提携、研究開発投資、そして買収を通じてポートフォリオを強化しています。企業は、新たな需要を取り込むため、有機ランキンサイクル(ORC)の進歩、デジタル監視、そしてモジュール式ソリューションに注力しています。さらに、ジョンソンコントロールズは2025年9月、チューリッヒERZ(チューリッヒ市営公益事業体)が主導する最新の廃棄物焼却プロジェクトを通じて、チューリッヒにグリーンヒートを供給する予定であると発表しました。これは、世界的な市場拡大に好都合です。

廃熱回収システム市場の企業概要:

最近の動向

- 2025年11月、 SAIHEAT Limitedは、主流のサーバーが冷却媒体によって運ばれる大量の熱を直接排出する業界の悩みの種を解決することを最終目標として、廃熱回収システムおよび方法の特許を取得したと発表しました。

- 三菱重工サーマルシステムズ株式会社は、2025年10月に廃熱を有効活用する遠心式ヒートポンプ「ETI-W」を新たに開発し、日本市場向けに販売を開始しました。

- 2025年4月、 ArcelorMittal PolandとE.ON Polskaは、完全に稼働し、想定されるエネルギー節約を効果的に生み出す近代化された熱回収システムの導入を発表しました。

- Report ID: 935

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。