スマートインバータ市場の展望:

スマートインバータ市場規模は2025年には139億米ドルを超え、2035年末には477億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)14.7%で拡大します。2026年には、スマートインバータの業界規模は159億米ドルに達すると予測されています。

国際的なスマートインバータ市場は、持続可能性やデジタル化などの明確な市場推進要因、産業需要や政策インセンティブなどの要因によって徐々に変革期に入りつつあります。2023年5月にEnergy Strategy Reviewsが発表した公式統計によると、電力は実質的に世界のエネルギー需要の18%を占めており、各国の経済競争力と社会福祉にとって極めて重要な役割を果たしています。また、発展途上国では、サービス提供、工業生産、所得水準に大きく起因する3%の電力需要拡大が見られます。同時に、先進国では、電化とデジタル化の推進により、0.7%の緩やかな電力需要増加が見られ、最終的にはカーボンフリーの電力供給ミックスへの移行が見込まれ、市場の露出が高まっています。

さらに、IoT接続とデジタル統合、分散型エネルギーシステム、ESGと持続可能性の整合、ストレージとのハイブリッド化、サイバーセキュリティへの重点の高まりも、世界的に市場を押し上げる要因となっているその他のトレンドです。IEA組織が2026年に発表した記事に記載されているように、デジタル化された技術へのグリッドベースの投資は50%以上増加しており、2023年の時点でさらに全体のグリッド投資の19%に達しました。さらに、電気自動車の充電施設への投資も大幅に増加しており、2022年には倍増しました。さらに、デジタル技術は、エネルギーベースの温室効果ガス排出量の約2%に直接的な原因となっています。さらに、デジタル化を大きく支えるコネクテッドデバイス、データ伝送ネットワーク、データセンターは約3億3000万トンを占め、市場の世界的な露出を高めています。

国際デジタル対応自動化デバイス株式分析(2012-2022年)

年 | センサーおよびその他のIoT(10億) | スマートメーター(10億台) | 照明(10億) | オーディオ(10億) | 家電製品(10億) | その他(10億) |

2012 | 0.24 | 0.32 | - | - | - | - |

2013 | 0.46 | 0.42 | - | - | - | - |

2014 | 0.81 | 0.54 | 0.01 | - | - | - |

2015 | 1.31 | 0.60 | 0.02 | - | - | - |

2016 | 1.92 | 0.69 | 0.06 | - | - | 0.01 |

2017 | 2.59 | 0.77 | 0.13 | 0.02 | - | 0.01 |

2018 | 3.35 | 0.86 | 0.23 | 0.06 | 0.01 | 0.03 |

2019 | 4.21 | 0.94 | 0.39 | 0.11 | 0.03 | 0.06 |

2020 | 5.21 | 1.02 | 0.60 | 0.16 | 0.06 | 0.10 |

2021 | 6.44 | 1.07 | 0.85 | 0.20 | 0.13 | 0.16 |

2022 | 7.98 | 1.12 | 1.14 | 0.25 | 0.26 | 0.25 |

出典: IEA

キー スマートインバータ 市場インサイトの概要:

地域のハイライト:

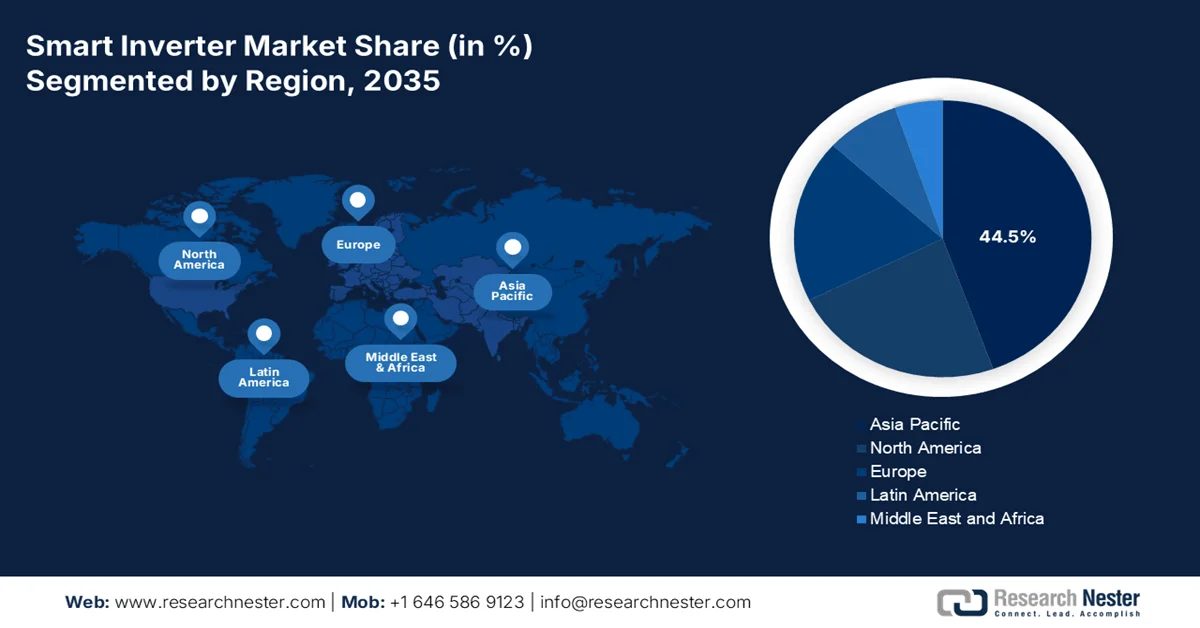

- アジア太平洋地域は、政府資金による持続可能性への取り組み、半導体の革新、そして野心的な再生可能エネルギー目標によって強化され、2035年までにスマートインバーター市場の44.5%のシェアを占めると予測されています。

- ヨーロッパは、先進的なクリーンエネルギー技術と厳格な地域持続可能性プログラムへの投資増加により、2026~2035年の予測期間に最も急速に成長する地域になると予想されています。

セグメント分析:

- ストリングインバーターセグメントは、現代の太陽光発電システムにおける集中型電力変換ソリューションとして手頃な価格と適合性により、2035年までにスマートインバーター市場の40.4%のシェアを占めると予測されています。

- 実用規模の太陽光発電プロジェクトのサブセグメントは、高度なインバータ機能を必要とする大規模な系統接続型太陽光発電所の導入増加に支えられ、2035年末までに第2位のシェアを確保すると予想されています。

主な成長傾向:

- エネルギー需要の増加

- 電化の増加

主な課題:

- グリッドの互換性と規制の複雑さ

- サイバーセキュリティのリスクとデータプライバシーの懸念

主要企業: Huawei Technologies Co., Ltd.、Sungrow Power Supply Co., Ltd.、Delta Electronics, Inc.、SMA Solar Technology AG、ABB Ltd.、Schneider Electric SE、General Electric Company、Emerson Electric Co.、Eaton Corporation plc.、Toshiba Corporation、Panasonic Corporation、三菱電機株式会社、Hyundai Electric & Energy Systems Co., Ltd.、LG Electronics Inc.、TMEIC Corporation。

グローバル スマートインバータ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 139億米ドル

- 2026年の市場規模: 159億米ドル

- 予測市場規模: 2035年までに477億米ドル

- 成長予測: 14.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに44.5%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:中国、アメリカ、ドイツ、日本、インド

- 新興国:ベトナム、タイ、インドネシア、ブラジル、メキシコ

Last updated on : 5 February, 2026

スマートインバータ市場 - 成長の原動力と課題

成長の原動力

- エネルギー需要の増加:アフリカとアジア太平洋地域の急速な工業化は、信頼性の高い電力ソリューションの必要性を容易に刺激しており、市場はグリッドの安定性にとって極めて重要になっています。IEA組織が2025年に発表した公式統計によると、2024年の時点で国際的なエネルギー需要は2.2%増加し、2023年時点の年間平均1.3%よりも大幅に高い率を示しています。この増加は、0.3%ポイントを追加すると推定される悪天候の影響によるものです。それにもかかわらず、エネルギー要件は徐々に増加しており、2024年の時点で3.2%と長期平均に近づいています。したがって、エネルギー要件のこの継続的な増加により、国際的に市場に大きな成長の機会があります。

- 電化の進展:化学・製造業の存在は、革新的な半導体材料への投資に支えられ、持続可能性と効率性の目標を達成するためにスマートインバータを容易に統合しています。2024年12月にエネルギー省が発表した政府の推計によると、米国のデータセンターは2023年時点で総電力の約4.4%を消費しており、2028年末までに国内総電力の約6.7%から12.0%を消費すると予測されています。さらに、データセンター全体の電力使用量は2023年時点で58TWhから176TWhに急増しており、2028年末までに325TWhから580TWhに増加すると予想されており、市場の成長と発展を促進しています。

- 公益事業ベースの再生可能エネルギープロジェクトの急増:大規模な風力発電所や太陽光発電所の存在は、系統統合のための革新的なインバータ技術を必要としており、中東、インド、中国などの地域全体で市場の需要を押し上げています。IEAが2026年に発表した記事によると、国際的な発電容量は2030年末までに2倍以上になり、4,600GW増加すると予測されています。また、太陽光発電は世界全体の増加分の約80%を占め、次いで地熱、バイオエネルギー、水力、風力が続きます。さらに、世界の80%以上の国で、2025年から2030年の間に再生可能エネルギー発電容量が急速に増加すると予想されており、各国における市場拡大を促進するのに適しています。

課題

- グリッド互換性と規制の複雑さ:スマートインバータ市場は高度なグリッドサポート機能を提供するように設計されていますが、多様な規制枠組みやグリッド互換性の問題により、導入はしばしば課題に直面します。国や地域によってグリッドコード、安全基準、コンプライアンス要件が異なり、メーカーが普遍的に互換性のある製品を設計することは困難です。例えば、欧州はグリーンディールの下で厳格なグリッド統合基準を重視していますが、新興市場では明確な規制枠組みが不足しており、導入が遅れる可能性があります。このような規制の断片化は、異なる市場に合わせて製品をカスタマイズしなければならないメーカーの費用を増大させます。さらに、グリッドオペレーターは、不安定性やサイバーセキュリティリスクを懸念し、新しい技術の導入に慎重になる傾向があります。

- サイバーセキュリティリスクとデータプライバシーへの懸念:スマートインバータ市場がIoTやクラウドプラットフォームを通じてますます接続性を高めるにつれ、サイバーセキュリティリスクが重大な課題として浮上しています。これらのデバイスは、エネルギー使用量、電力系統のパフォーマンス、システムの健全性に関するリアルタイムデータを収集・送信するため、サイバー攻撃の標的となる可能性があります。侵害されると、電力系統の安定性が損なわれ、消費者データが漏洩し、さらには広範囲にわたる停電を引き起こす可能性があります。電力会社や規制当局は、大規模な導入における脆弱性を特に懸念しています。単一の攻撃で数千世帯や産業施設に影響が及ぶ可能性があるからです。スマートインバータはスマートホームシステムと統合されることが多く、消費者の機密情報が漏洩する可能性があるため、データプライバシーももう一つの懸念事項です。

スマートインバータ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

14.7% |

|

基準年市場規模(2025年) |

139億ドル |

|

予測年市場規模(2035年) |

477億ドル |

|

地域範囲 |

|

スマートインバータ市場のセグメンテーション:

製品タイプセグメント分析

製品タイプの一部であるストリングインバータセグメントは、2035年末までにスマートインバータ市場で40.4%の最大シェアを占めると予想されています。このセグメントの成長は、近代化された太陽エネルギーシステムにおいて非常に手頃な価格のコンポーネントとして機能する能力、さらに太陽光パネルによって生成された直流電力を変換する集中施設として機能する能力に大きく起因しています。たとえば、2025年10月、GoodWeは最新の50kW産業用および商業用ストリングインバータを大々的に発表しました。これはSDTシリーズの最新製品と見なされています。この特定のインバータは小規模アプリケーション向けに設計されており、設置が簡単で高性能で静かなソリューションに対する国際的な需要に意図的に応えています。したがって、組織の貢献に基づいて、さまざまな国でこのセグメントに大きな成長の機会があります。

アプリケーションセグメント分析

予測期間の終了までに、アプリケーションセグメントの一部である大規模太陽光発電プロジェクトサブセグメントは、スマートインバータ市場で2番目に大きなシェアを獲得すると予測されています。このサブセグメントの成長は、これらのプロジェクトが国または地域の送電網に直接接続された大規模な太陽光発電所で構成され、安定性、効率性、および送電網規制への準拠を確保するために高度なインバータ技術を必要とするという側面に大きく牽引されています。このセグメントのスマートインバータは、無効電力サポート、電圧調整、周波数応答など、間欠的な再生可能エネルギーを既存のインフラに統合するために不可欠な重要な機能を提供します。さらに、世界各国の政府は脱炭素化戦略の一環として大規模太陽光発電を優先しており、サブセグメントの露出を高めています。

通信技術セグメント分析

スマートインバータ市場におけるクラウドまたはIoT対応インバータセグメントは、規定のタイムラインにおいて第3位のシェアを占めると予想されています。このセグメントの発展は、クラウドプラットフォームとIoT接続を活用し、リアルタイム監視、予知保全、AI駆動型最適化を実現したことが主な要因です。この接続性により、公益事業会社、産業事業者、そして一般家庭のユーザーは、遠隔地からパフォーマンスを追跡し、障害を検知し、エネルギーフローを最適化することで、効率を大幅に向上させ、運用コストを削減することができます。さらに、スマートグリッドとデジタルエネルギーエコシステムの台頭が普及を促進しており、このセグメントの成長見通しは明るいものとなっています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

通信技術 |

|

段階 |

|

エンドユーザー |

|

出力定格 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

スマートインバータ市場 - 地域分析

APAC市場インサイト

アジア太平洋地域のスマートインバータ市場は、2035年末までに44.5%という最高のシェアを獲得すると予想されています。同地域の市場上昇は、政府資金による持続可能性プログラム、半導体の革新、そして強力な再生可能エネルギー目標の存在によって大きく推進されています。2025年3月に国連開発計画(UNDP)が発表した公式統計によると、タイの運輸業界は、国全体の温室効果ガス排出量の30%を占めています。また、ベトナムは急速な気候変動に見舞われており、その費用は通常、毎年100億米ドルに上り、これは国内総生産(GDP)の3.2%に相当します。さらに、公正エネルギー移行パートナーシップは、国のエネルギー状況を大改革し、二酸化炭素排出量を2035年末の240メガトンから2030年末までに170メガトンに削減することを目指しており、これにより地域全体の市場需要を促進しています。

風力および太陽光発電容量の拡大、再生可能エネルギー統合の優先化の増加、および持続可能なエネルギープロセスを採用する組織の側面が、中国市場の強化に責任を負っています。 2025年にIEA機関が発表した記事に記載されているように、2024年の時点で、中国のクリーンエネルギー投資は6,250億米ドルを超えています。 さらに、同国は同年に2030年の太陽光および風力発電容量目標を達成しました。 国は5%のGDP成長を効果的に達成しましたが、経済は国内消費からの圧力の高まりを経験しました。 これにより、2025年時点で880億米ドルの配電および送電投資に見られるように、スマート、ストレージ、およびグリッドインフラストラクチャへの大きな推進力となり、市場の成長と拡大の楽観的な見通しを示しています。

インドのスマートインバータ市場は、エネルギーおよび電力産業の近代化、強力な再生可能エネルギー目標、特にハイブリッドおよび公益事業規模の太陽光発電所のエネルギープロジェクトにおける需要の急増により、大幅に成長しています。 Invest UP政府が2024年10月に発表した公式統計によると、電気法の規定に従い、再生可能エネルギーの発電および配電プロジェクトには、自動ルートでほぼ100%のFDIが許可されています。 これによると、インドの非化石燃料の設置容量は過去8年間で396%急増し、さらに201.7GWを超えており、これは国全体の容量の45.3%です。 さらに、インドでは2022年の時点で再生可能エネルギーの追加が前年比で9.8%と過去最高の増加を記録し、市場の需要にプラスの影響を与えています。

ヨーロッパ市場の洞察

ヨーロッパのスマート投資家市場は、予測期間中に最も急速に成長する地域として浮上すると予想されています。この地域の市場の発展は、先進エネルギー技術、地域の持続可能性プログラム、および強力な再生可能エネルギー目標への投資の急増によって大きく推進されています。2024年10月にEIB組織が発表した公式統計によると、この地域の国々は2023年時点で再生可能エネルギープロジェクトに約1,100億ユーロの投資を開始し、一方、南エストニアでは陸上に38基の風力タービンの設置が増加しています。さらに、Enefit Greenによって建設されたSopi-Tootsi施設は、毎年197,000人の住民に電力を供給する豊富なグリーンエネルギーを提供し、エストニアの電力需要の約10%をカバーしています。したがって、このクリーンエネルギープロジェクトと投資の増加により、市場は地域全体で徐々に成長しています。

欧州におけるクリーンエネルギー投資分析(2015~2025年)

ソースタイプ | 2015年(10億ユーロ) | 2016年(10億ユーロ) | 2017年(10億ユーロ) | 2018年(10億ユーロ) | 2019年(10億ユーロ) | 2020年(10億ユーロ) | 2021年(10億ユーロ) | 2022年(10億ユーロ) | 2023年(10億ユーロ) | 2024年(10億ユーロ) | 2025年(10億ユーロ) |

再生可能エネルギー | 99.5 | 92.7 | 90.8 | 93.1 | 89.1 | 90.8 | 110.3 | 134.3 | 146.5 | 149.4 | 162.1 |

エネルギー効率 | 65.4 | 70.5 | 76.3 | 80.5 | 82.4 | 83.5 | 90.7 | 97.3 | 103.1 | 102.6 | 102.4 |

電力ネットワーク | 58.5 | 57.3 | 57.6 | 59.4 | 59.5 | 61.4 | 66.0 | 66.2 | 80.9 | 90.4 | 96.4 |

その他の最終用途 | 35.8 | 40.3 | 48.9 | 52.5 | 57.2 | 72.7 | 86.1 | 102.0 | 114.2 | 115.3 | 120.6 |

原子力 | 6.9 | 6.7 | 5.6 | 6.7 | 10.5 | 16.8 | 25.7 | 28.1 | 21.4 | 17.5 | 18.7 |

石油燃料 | 59.5 | 45.0 | 43.5 | 42.9 | 40.5 | 31.1 | 32.8 | 30.7 | 30.1 | 30.9 | 28.7 |

ガス燃料 | 48.4 | 38.5 | 36.6 | 36.1 | 36.6 | 32.8 | 35.6 | 34.0 | 38.4 | 40.9 | 47.1 |

石炭燃料 | 3.0 | 2.1 | 4.2 | 3.9 | 3.9 | 2.7 | 2.9 | 3.0 | 3.2 | 3.0 | 5.6 |

石油・ガス発電 | 12.8 | 12.5 | 11.2 | 9.9 | 9.2 | 8.6 | 9.7 | 10.7 | 11.9 | 12.9 | 6.7 |

出典:欧州環境機関

連邦経済気候行動省による支援策、再生可能エネルギー、持続可能エネルギーと電力への移行、インバータ技術と太陽光発電への資金提供の増加は、ドイツにおける市場の成長を加速させる要因となっている。 PV Tech Organizationが2026年1月に発表した記事によると、同国は2025年時点で16.2GWの太陽光発電を設置している。さらに、太陽光発電の累積設置容量は2025年末までに116.8GWに達し、同国政府が設定した108GWの目標をさらに上回ることになる。また、この設置の急増により、太陽光発電施設による同年の発電量は87TWhに達し、前年比21%増となった。したがって、エネルギー源容量の継続的な増加により、同国の市場には大きな成長の機会がある。

英国のスマートインバータ市場は、半導体への潤沢な投資、強力なクリーンエネルギー政策、再生可能エネルギー統合への多額の資金配分、そして革新的な材料への効果的な取り組みにより、ますます勢いを増しています。英国再生可能エネルギー機構が2023年1月に発表したデータレポートによると、再生可能エネルギー100%のシナリオでは、2050年末までにネットゼロを達成するために1,200億ユーロ以上の節約が可能になるとされています。さらに、年間貯蔵シナリオでは、一次エネルギー所要量は年間1,717TWhで、政府のCPSは1,829TWhとなり、原子力エネルギーと化石燃料の割合が増加しています。したがって、これらの目標を掲げ、市場は国全体で徐々に拡大しています。

北米市場の洞察

北米のスマートインバータ市場は、規定のタイムラインの終わりまでにかなりの成長が見込まれています。この地域の市場成長は、クリーンエネルギーへの連邦政府の投資、送電網近代化の増加、強力な再生可能エネルギー政策によって大きく推進されています。2026年にエネルギー省(DOE)が発表した公式統計によると、再生可能エネルギーは米国の総電力の20%以上を効率的に発電しており、継続的な成長が見込まれています。さらに、2022年の時点で、米国の再生可能エネルギーの年間発電量は初めて石炭を上回り、地域の太陽光発電量は2025年末までに75%、風力発電量は11%増加すると予測されています。さらに、米国は電力量の100倍以上を発電するのに適した再生可能エネルギー資源を持つ資源豊富な国であると考えられており、市場の成長を促進するのに適しています。

北米の電力生産分析(2022年)

ソースタイプ | 電力シェア |

風 | 10.3% |

水力発電 | 6.0% |

太陽 | 3.4% |

バイオマス | 1.2% |

地熱 | 0.4% |

出典:エネルギー省

連邦政府によるクリーンエネルギー支出、送電網の近代化、大規模太陽光発電、先進的な半導体・製造支援といった側面は、米国市場の活性化に大きく貢献しています。半導体業界団体が2025年7月に発表したデータレポートによると、国内28州で100以上のプロジェクトが発表されており、民間投資総額は5,000億ドルを超えています。さらに、これらのプロジェクトは、国内で50万人以上の雇用機会を創出・支援し、2032年末までに国内の半導体製造能力を3倍に増強すると予測されています。さらに、これらの雇用機会には、半導体システムにおける68,000件の施設関連雇用、122,000件の建設関連雇用、その他32万人以上の雇用が含まれており、国内市場の需要を押し上げると見込まれています。

カナダのスマートインバータ市場は、連邦政府によるクリーンエネルギー投資の潤沢な提供、ESGコミットメントと再生可能エネルギーの拡大、安全性とパートナーシッププログラムにより、著しく成長しています。カナダ政府が2025年11月に発表した政府推計によると、2023年時点での同国の発電量は620TWhです。このうち、411TWhは再生可能エネルギー源に由来し、総発電量の66%を占めています。また、水力発電は依然として支配的で、国内発電量の58%を占め、これに風力6%、太陽光1%、その他の再生可能エネルギー源(地熱とバイオマスを合わせた1%など)が続きます。さらに、同国全体の発電量は581TWhから620TWhに6.6%増加し、再生可能エネルギーによる発電量は365TWhから411TWhに12.6%急増し、国内市場の成長を後押ししました。

スマートインバータ市場の主要プレーヤー:

- 華為技術有限公司(中国)

- サングローパワーサプライ株式会社(中国)

- デルタ電子株式会社(台湾)

- SMAソーラーテクノロジーAG(ドイツ)

- ABB Ltd.(スイス)

- シュナイダーエレクトリックSE(フランス)

- ゼネラル・エレクトリック・カンパニー(米国)

- エマーソン・エレクトリック社(米国)

- イートン・コーポレーション(アイルランド)

- 東芝株式会社(日本)

- パナソニック株式会社(日本)

- 三菱電機株式会社(日本)

- 日立エナジー株式会社(日本)

- 現代電機エネルギーシステム株式会社(韓国)

- LGエレクトロニクス株式会社(韓国)

- TMEIC株式会社(日本)

- Fimer SpA(イタリア)

- ソーラーエッジテクノロジーズ社(イスラエル)

- スターリング・アンド・ウィルソン社(インド)

- GoodWe Power Supply Technology Co., Ltd.(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- ファーウェイ・テクノロジーズ株式会社は、 ICTとAIを活用した監視システムに関する専門知識を活用し、世界最大級のスマートインバータサプライヤーの一つです。IoT対応ソリューションと電力系統の近代化に注力することで、公益事業用および住宅用太陽光発電プロジェクトにおけるリーダーとしての地位を確立しています。

- Sungrow Power Supply Co., Ltd.は、再生可能エネルギー用インバータの主要企業であり、アジア太平洋地域と欧州で確固たる地位を築いています。高効率のストリング型およびセントラル型のインバータに注力しており、大規模太陽光発電所にとって最適な選択肢となっています。

- デルタ・エレクトロニクス社は、スマートインバータ技術をエネルギー管理システムと統合し、商業・産業用途の両方に対応するソリューションを提供しています。同社は、パワーエレクトロニクスと持続可能性への取り組みへの研究開発投資を通じて、競争力を強化しています。

- SMA Solar Technology AGは、太陽光発電インバータ技術のパイオニアであり、高度な系統統合および監視ソリューションで知られています。欧州における強力なプレゼンスと電力会社とのパートナーシップにより、スマートインバータの導入におけるリーダーシップを担っています。

- ABB Ltd.は、スマートインバータ技術と自動化およびグリッドソリューションを組み合わせ、産業および公益事業規模のアプリケーションに重点を置いています。グローバルな事業展開とデジタルエネルギーシステムにおける革新性により、ABBは世界中の再生可能エネルギー統合を支援する主要プレーヤーとなっています。

以下は、世界市場で活動している主要プレーヤーのリストです。

国際的なスマートインバータ市場は競争が激しく、アジア太平洋、欧州、北米の主要企業がイノベーションと市場拡大を牽引しています。ファーウェイ、SMAソーラーテクノロジー、シュナイダーエレクトリックなどの企業は、IoT対応ソリューションと電力系統の近代化に重点を置いた研究開発に多額の投資を行っています。市場でのプレゼンス強化を目的とした戦略的取り組みとして、合併、買収、公益企業との提携などが挙げられます。各国政府の再生可能エネルギー義務化と持続可能性プログラムも、導入をさらに加速させています。さらに、2024年12月には、サムスン電子がAIハイブリッド冷却技術を搭載した最新冷蔵庫を発表し、国際市場への展開に備えました。このAIベースのインバータコンプレッサーはエネルギーの効率的な利用に大きく貢献するため、スマートインバータ業界の世界的な成長見通しは明るいと言えるでしょう。

スマートインバータ市場の企業概要:

最近の動向

- 2025年12月、イーストマンオート&パワー社は、最新の通信用バッテリーとハイブリッドインバーター製品群により、国際的なエネルギーポートフォリオの加速を宣言しました。これらの製品群は、世界の通信インフラの進化する需要に応えるよう設計された革新的なリチウムバッテリーと高効率インバーターを特徴としています。

- 2025 年 11 月、 GoodWe は、産業用および商業用の太陽光発電アプリケーションにインテリジェントで信頼性が高く強力なエネルギー ソリューションを効果的に提供することを目的として設計された最新の GT 150 kW インバータを発表しました。

- 2025年5月、ソリスは、企業と家庭の両方における太陽エネルギーの利用を最適化および自動化するための、ソリスAIと呼ばれる125kWのハイブリッド反転型およびAIベースのエネルギーアシスタントを成功裏に発売しました。

- Report ID: 8383

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。