スマートファイアウォール市場の展望:

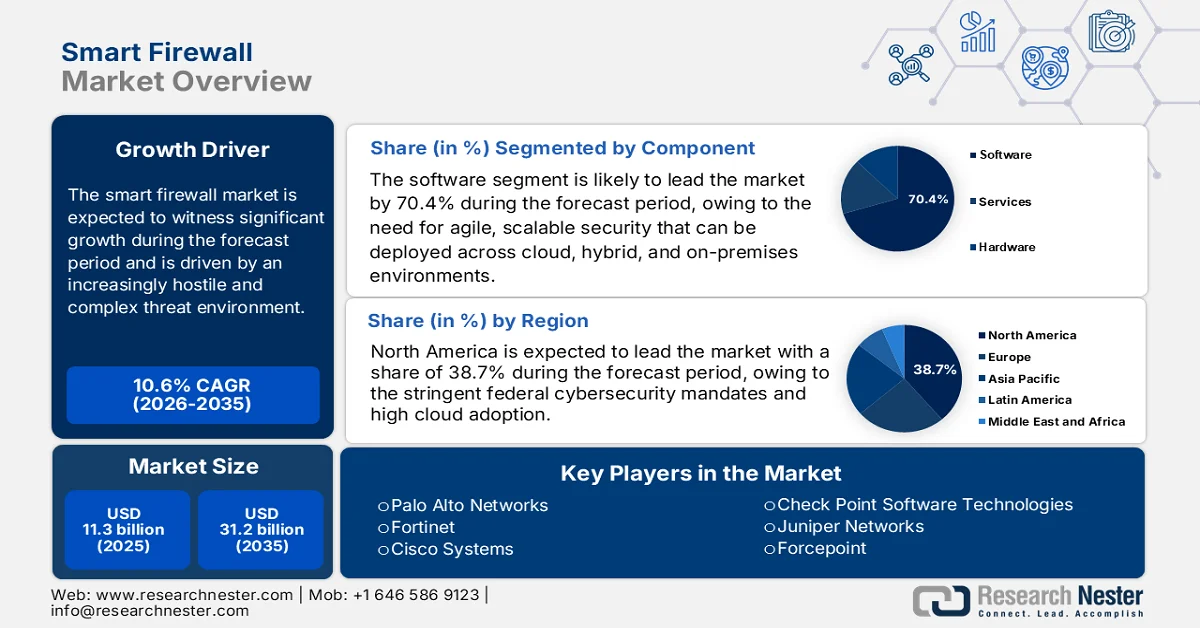

スマートファイアウォール市場規模は2025年に113億米ドルと評価され、2035年末までに312億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)10.6%で成長が見込まれます。2026年には、スマートファイアウォールの業界規模は126億米ドルに達すると推定されています。

高度なネットワークセキュリティソリューションを提供するグローバルスマートファイアウォール市場は、ますます攻撃的かつ複雑化する脅威環境への対応として拡大しています。公共部門におけるサイバーセキュリティの優先事項は、主にハイブリッドIT環境に導入される適応型かつポリシー主導型のネットワークセキュリティ制御に対するエンタープライズファイアウォールの需要を大きく左右しています。インターネット犯罪苦情センターの2023年レポートによると、登録されたサイバー苦情は約880,418件で、被害額は125億米ドルを超え、企業や公共インフラ事業者に影響を与える最もコストのかかる攻撃ベクトルとして、ビジネスメール詐欺(BEC)ランサムウェアやネットワーク侵入が挙げられています。さらに、現代の脅威モデルは、様々な重要インフラ分野で、よりコンテキストアウェアなトラフィック検査ファイアウォールアーキテクチャの採用を促進しています。

さらに、米国会計検査院の2025年1月の報告書によると、2023年には約32,211件の連邦政府情報セキュリティインシデントが報告され、その38%は不適切な使用に起因しています。これは、政府および政府と連携する企業ネットワーク全体にわたる管理と施行のギャップが根強く残っていることを示しているため、市場に直接関連しています。さらに、不正アクセスポリシー違反やネットワーク権限の悪用などの不適切な使用インシデントは、従来の境界制御の限界を示しており、ハイブリッド環境全体にわたってきめ細かいアイデンティティおよびアプリケーション認識型トラフィックポリシーを適用できるファイアウォールプラットフォームの需要を高めています。さらに、2021年のランサムウェアの数は3,729件に達し、連邦政府および企業ネットワークがラテラルムーブメントや暗号化トラフィックの悪用にさらされていることを浮き彫りにしており、高度なトラフィック検査と内部ネットワークセグメンテーション機能を備えたファイアウォールプラットフォームへのB2B投資を加速させています。

情報セキュリティインシデント(2023年)

要因 | パーセンテージ |

ウェブ | 11 |

機器の紛失または盗難 | 10 |

不適切な使用 | 38 |

メール/フィッシング | 19 |

スプーフィング、複数の攻撃ベンダー、外部/リムーバブルメディア | 1未満 |

消耗 | 4 |

その他/不明 | 18 |

出典: GAO 2025年1月

キー スマートファイアウォール 市場インサイトの概要:

地域のハイライト:

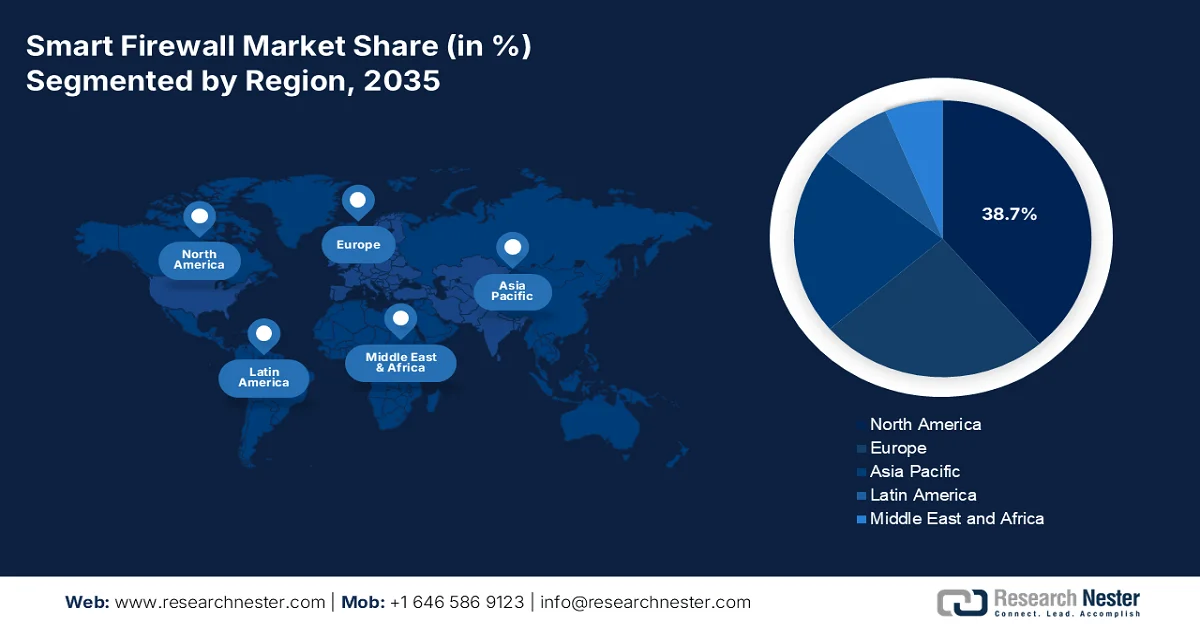

- 北米のスマート ファイアウォール市場は、厳格な連邦政府のサイバーセキュリティ規制とクラウドの導入率の高さにより、2035 年までに 38.7% の収益シェアを占めると予測されています。

- アジア太平洋地域は、急速なデジタル化、厳格なデータ主権規制、政府主導のサイバーセキュリティ投資に支えられ、2026年から2035年にかけて13.2%のCAGRで拡大すると予想されています。

セグメント分析:

- スマート ファイアウォール市場では、サブスクリプション ベースのソフトウェア モデルへの移行と、クラウドおよびハイブリッド環境全体にわたる俊敏でスケーラブルなセキュリティの必要性により、ソフトウェア セグメントが 2035 年までに 70.4% のシェアを獲得すると予測されています。

- 大規模企業セグメントは、複雑なマルチサイト IT インフラストラクチャと、大きな脅威への露出に対抗するためのサイバーセキュリティ投資の増加により、2035 年までに収益の大部分を占めると予想されています。

主な成長傾向:

- 政府のクラウドおよびハイブリッドインフラ支出の増加

- 重要インフラ保護予算の拡大

主な課題:

- 研究開発費とイノベーションコストの高さ

- 統合と互換性の複雑さ

主要プレイヤー: Palo Alto Networks (米国)、Fortinet (米国)、Cisco Systems (米国)、Check Point Software Technologies (イスラエル)、Juniper Networks (米国)、Forcepoint (米国)、Barracuda Networks (米国)、Zscaler (米国)、Sophos (英国)、Stormshield (フランス)、WatchGuard (米国)、SonicWall (米国)、Hillstone Networks (米国)、Huawei (中国)、Sangfor Technologies (中国)、CyberOam (インド)、LG Uplus (韓国)、Trend Micro (日本)、Telstra (オーストラリア)、SecMatrix (マレーシア)。

グローバル スマートファイアウォール 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 113億米ドル

- 2026年の市場規模: 126億米ドル

- 予測市場規模: 2035年までに312億米ドル

- 成長予測: 10.6% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.7%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、韓国

- 新興国:インド、カナダ、イギリス、フランス、オーストラリア

Last updated on : 17 February, 2026

スマートファイアウォール市場 - 成長の原動力と課題

成長の原動力

- 政府によるクラウドおよびハイブリッドインフラ支出の増加:政府によるクラウドおよびハイブリッドIT環境への移行は、スマートファイアウォール市場の需要を直接的に牽引しています。国立科学技術統計センター(National Center for Science and Engineering Statistics)の2022年8月のデータによると、米国の大多数の企業の約54%がクラウドインフラを導入しており、東西トラフィックと内部攻撃対象領域が大幅に増加しています。さらに、このレポートでは、ハイブリッド展開では、連邦政府のセキュリティ基準への準拠を維持するために、集中管理されたポリシー主導のネットワーク適用が必要であると強調しています。さらに、デジタル政府庁(2021~2027年)のデータによると、デジタルヨーロッパプログラムでは、デジタルインフラとサイバーセキュリティに75億ユーロ以上が割り当てられています。これらの投資には、オンプレミスのクラウド環境とマルチクラウド環境全体で一貫して動作できるファイアウォールプラットフォームが必要であり、スマートファイアウォールは基盤となる制御レイヤーとなります。

- 重要インフラ保護予算の拡大:重要インフラ保護プログラムは、スマートファイアウォール市場の導入を継続的に促進しています。全米州知事協会(National Governors Association)の2022年8月のデータによると、州および地方自治体のサイバーセキュリティ助成金プログラムには、サイバーセキュリティ関連のリスクと情報システムに対するサイバーセキュリティの脅威に対処するために、約10億ドルの資金が提供されています。これらのセクターでは、運用技術(OT)とIT統合環境全体にわたってポリシーを適用できるファイアウォールプラットフォームが必要です。さらに、国際電気通信連合(ITU)の報告によると、各国政府は世界的に重要インフラのサイバーセキュリティ支出を増加させています。これらの投資は、ネットワークレベルのポリシー適用と可視性を優先し、規制の厳しい産業環境におけるスマートファイアウォールの需要を直接的に支えています。

- サイバーセキュリティの脅威の増大:サイバー攻撃は加速しており、企業はスマートファイアウォールへの投資を求めています。サイバー攻撃の頻度、コスト、複雑さは、セキュリティ投資への継続的な圧力となっています。さらに、ランサムウェアや国家主導の侵入の持続的な増加は、民間企業と公共機関の両方を標的にしています。Astra Securityの2025年9月のデータによると、ランサムウェア攻撃は年間13%増加しており、企業はAIベースの脅威検出機能をプラットフォームに組み込んでいます。セキュリティギャップが蔓延していることを示すこの証拠は、シグネチャベースの防御を超えて、新たな脅威を検知し、対応を自動化できるAI/ML強化ファイアウォールの必要性を浮き彫りにしています。

課題

- 高額な研究開発費とイノベーションコスト:競争力のあるAI/ML駆動型スマートファイアウォール市場を構築するには、脅威インテリジェンス、行動分析、クラウド統合に向けた研究開発への継続的な巨額投資が必要です。新規参入企業は、トップ企業の研究開発予算に匹敵するのに苦労しています。多くの大手企業は、AI搭載プラットフォームを強化するために数十億ドルもの研究開発費を投じています。このため、機能面でのパリティ(同等性)の実現は困難を極め、スタートアップ企業はニッチな分野に特化するか、外部の脅威フィードに頼らざるを得なくなり、限られた資金を当初から枯渇させてしまうことになります。

- 統合と互換性の複雑さ:現代の企業は、ハイブリッドなマルチベンダー環境を運用しています。新しいスマートファイアウォールは、既存のSIEM、SOARプラットフォーム、クラウドプロバイダー、そしてレガシーハードウェアと統合する必要があります。幅広いAPI互換性を提供できないことは、取引を断念する大きな要因となります。スマートファイアウォール市場の主要企業は、数百ものサードパーティテクノロジーとの統合を事前に構築することで、この問題に対処しています。新規参入企業はこのようなエコシステムを欠いており、販売時に障壁に直面します。

スマートファイアウォール市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

10.6% |

|

基準年市場規模(2025年) |

113億ドル |

|

予測年市場規模(2035年) |

312億ドル |

|

地域範囲 |

|

スマートファイアウォール市場のセグメンテーション:

コンポーネントセグメント分析

ソフトウェアはスマートファイアウォール市場をリードするサブセグメントであり、2035年までに70.4%のシェアを占めると見込まれています。これは、ハードウェア中心のアプライアンスから、サブスクリプションベースのソフトウェアライセンス、仮想イメージ、マネージドセキュリティサービスへの業界の重要な転換を反映しています。この需要は、物理的な制約なしにクラウド、ハイブリッド、オンプレミス環境に導入できる、俊敏で拡張性の高いセキュリティへのニーズによって推進されています。ソフトウェアは迅速な機能更新とAI統合を可能にし、一方で、プロフェッショナルサービスとマネージドサービスは、サイバーセキュリティの重大なスキルギャップに対応します。このデジタルトランスフォーメーションの重要な指標は、IT近代化への支出です。米国会計検査院の2025年3月のデータによると、連邦政府はITシステム管理に1,000億ドル以上を費やしており、ハードウェアへの資本支出からソフトウェアとソリューションの運用資金への移行が浮き彫りになっています。

組織規模セグメント分析

大規模企業は、組織規模で見ると主要なサブセグメントを占め、スマートファイアウォール市場の収益の大部分を占めています。その優位性は、複雑なマルチサイトITインフラストラクチャ、膨大なデータ資産、そして厳格な規制に基づくネットワークセキュリティ管理に起因しています。さらに、大規模企業は、スマートファイアウォール技術をコアレイヤーとして活用するSASEやゼロトラストなどの統合プラットフォームを早期に導入しています。これらの高度なシステムを管理・導入するために必要な資金と専任のITセキュリティチームを保有しています。さらに、大規模なサイバーインシデントは大規模企業で発生しており、脅威プロファイルの高さとそれに伴うセキュリティ支出の両方を浮き彫りにしています。さらに、コンプライアンス監査とグローバルな事業展開も、継続的なファイアウォール投資の必要性を高めています。

テクノロジーセグメント分析

テクノロジー分野において、AIと機械学習はスマートファイアウォール市場の主要なサブセグメントであり、静的なシグネチャベースの防御からプロアクティブな行動ベースの脅威防御へと市場の進化を牽引しています。これらのシステムは、ネットワークトラフィック、ユーザーの行動、アプリケーションパターンをリアルタイムで分析し、異常、ゼロデイ攻撃、従来のルールを回避する高度な多段階攻撃を特定します。この機能は、ランサムウェアや高度な持続的脅威(APT)からの防御に不可欠です。これらの高度な防御を導入することはリスク管理に役立ちます。AI搭載セキュリティシステムに対する敵対的な機械学習攻撃は、脅威ベクトルとして記録され、増加傾向にあります。これは、AI搭載セキュリティシステムの拡大と、その脅威が高度化していることを裏付けています。

当社のグローバルスマート ファイアウォール市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

タイプ |

|

展開 |

|

組織規模 |

|

垂直 |

|

テクノロジー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

スマートファイアウォール市場 - 地域分析

北米市場の洞察

北米のスマートファイアウォール市場は最大かつ最も大きな市場であり、2035年までに地域収益シェアの38.7%を占めると予想されています。この市場を牽引しているのは、厳格な連邦政府のサイバーセキュリティ規制とクラウド導入率の高さです。主な需要はゼロトラスト戦略の推進に起因しており、すべての連邦政府機関は、スマートファイアウォールがマイクロセグメンテーションとアプリケーション層セキュリティの基盤となる高度なセキュリティアーキテクチャを導入するよう求められています。さらに、この指令により、複数年にわたる大規模な調達サイクルが作成されます。さらに、重要インフラに対する脅威の高まりと、クラウドおよびハイブリッドワークモデルへの急速な移行は、民間部門による次世代ファイアウォールおよびサービスとしてのファイアウォールソリューションへの投資を促進しています。成熟した規制環境と重大なインシデント対応のニーズにより、持続的で価値の高い需要が確保されますが、市場成長は徐々に飽和状態に直面し、シェアは高成長のAPAC地域に奪われるでしょう。

サイバー犯罪による損失の増加と構造的にサポートされている連邦政府の調達プログラムが、米国のスマートファイアウォール市場を牽引しています。2025年4月の連邦捜査局のデータによると、2024年には約160億ドルの損失が記録され、2023年より33%増加したことが報告されています。フィッシング、スプーフィング、恐喝、データ侵害が最も頻繁な攻撃ベクトルであり、これらすべてがネットワークレベルの悪用と信頼できるアクセスパスの悪用に大きく依存しています。これらの損失パターンにより、企業および政府ネットワーク全体でアプリケーショントラフィックの検査、ユーザーアクセスの制御、暗号化されたセッションの監視が可能な強力なファイアウォールプラットフォームの需要が加速しています。サイバー犯罪のリスクの増加と複数年にわたるコスト最適化された連邦政府の調達手段が相まって、ファイアウォールの需要は、米国の公共部門および政府関連企業全体でのコンプライアンス主導の持続的な成長へと変わりつつあります。

公共部門と民間部門全体のネットワークレベルの防御を向上させることを目的とした連邦政府の資金提供と、サイバー犯罪による損失の増加が、カナダのスマートファイアウォール市場を加速させています。 カナダ政府のサイバーセキュリティ協力プログラムに基づく2025年8月の報告書によると、カナダ政府は、国家サイバーセキュリティ戦略の一環として、サイバーセキュリティのイノベーションと能力構築を支援するために5年間で1,030万米ドルを割り当て、機関や重要インフラ事業者による高度なネットワークセキュリティ制御の採用を直接促進しました。 さらに、カナダ政府は2024年10月に、組織に影響を与える最も一般的なサイバー犯罪として特定されているフィッシングにより、カナダでの詐欺による損失が急増していることを示しています。 さらに、ランサムウェアのリスクが急増しており、カナダで支払われた平均身代金は2023年に113万米ドルに達し、横方向の移動を監視し、アクセス制御を実施できるファイアウォールプラットフォームの需要を示しています。 全体的に、カナダは市場でプラスの成長を示しています。

カナダにおけるサイバー犯罪による損失(CAD)

年 | 額 |

2021 | 3億8,300万米ドル |

2022 | 5億3000万米ドル |

2023 | 5億6,700万米ドル |

出典:カナダ政府、2024年10月

APAC市場インサイト

アジア太平洋地域のスマートファイアウォール市場は急速に成長しており、2026年から2035年の予測期間中、年平均成長率(CAGR)13.2%で成長する見込みです。この市場は、急速なデジタル化、厳格な新たなデータ主権法、そして政府主導のサイバーセキュリティ投資によって牽引されています。主な推進要因としては、ネットワーク事業者に特定の技術的管理を義務付ける中国のサイバーセキュリティ法と多層防御スキーム、そして境界セキュリティの強化を義務付けるインドの国家サイバーセキュリティ政策と改訂版CERT-In指令などが挙げられます。重要なトレンドとして、国家サイバー能力への多額の政府資金投入が挙げられます。さらに、国内のクラウドプロバイダーやスマートシティ・プロジェクトの増加により、統合型でスケーラブルなセキュリティに対する需要が急増しています。

インドのスマートファイアウォール市場は、急増するサイバー犯罪の露出、公共サービスのデジタル化の加速、国家のサイバーレジリエンスへの政府投資の増加によって牽引されています。PIB 2025年10月のデータによると、インドでのサイバーセキュリティインシデントは2022年の102.9万件から2024年には226.8万件に増加し、企業や政府のネットワークを標的としたフィッシング、不正アクセス、マルウェア攻撃が最も頻繁に報告されているベクトルです。さらに、インドリスク管理協会の2025年7月のデータによると、サイバー詐欺による損失は206%増加しており、その主な要因はオンライン詐欺、IDの不正使用、ネットワークベースの詐欺です。インシデント件数の多さ、測定可能な財務損失、政府のデジタル化支出の継続により、公共部門のシステムと規制対象企業の両方に対する基盤となる制御として、インドでのスマートファイアウォールの導入が急増しています。

日本のスマートファイアウォール市場は、サイバーリスクへのエクスポージャー、政府主導のデジタルトランスフォーメーション、そして公共部門および規制対象部門におけるサイバーセキュリティへの継続的な国家投資によって大きく成長しています。近年、日本の組織を標的としたサイバー攻撃は着実に増加しており、政府ネットワークや重要インフラは、特にフィッシングやマルウェアを介したアクセス経路による継続的な侵入の試みに見舞われています。さらに、オブザーバー・リサーチ・ファンデーションの2024年3月のデータによると、サイバーセキュリティには256億円が割り当てられており、ネットワーク監視、アクセス制御、相互接続されたITシステムと運用システムの保護が優先されています。これらのデータは、日本全体で市場が大きく成長していることを示しています。

ヨーロッパ市場の洞察

欧州のスマートファイアウォール市場は、厳格な規制の施行と重要インフラ防衛への多額の越境投資により、大きく成長しています。需要を牽引しているのはNIS2指令です。この指令は、あらゆるセクターの重要組織に強化されたサイバーセキュリティ対策を義務付け、脅威防止やサプライチェーンセキュリティのためのスマートファイアウォールなどの高度なネットワークセキュリティ管理への投資を直接的に促しています。これは、ハードウェアおよびソフトウェア製品に必須のセキュリティ要件を定めるサイバーレジリエンス法によって補完されています。さらに、サイバーセキュリティ対策を統合するさまざまな具体的な取り組みによって推進されている、サイバーセキュリティへの公的資金の急増も重要なトレンドです。特に地政学的緊張を踏まえ、拡大するクラウドおよびIoTエコシステムを高度な国家主導の脅威から保護する必要性も、市場をさらに刺激しています。

急速に成長するセキュリティ経済とサイバー脅威への露出の増加が、ドイツのスマートファイアウォール市場を牽引しています。GTAIの2026年3月データによると、ドイツ国内のセキュリティ市場は2023年に9.7%の成長に支えられ310億ユーロに達し、企業と公共部門によるネットワーク保護管理の優先順位が高いことを示しています。さらに、脅威の認識は強力な投資へと移行しており、ドイツ企業の65%が2024年にはサイバー攻撃によって事業存続が脅かされていると報告しており、これは2023年の52%から増加しており、産業およびデジタルインフラ全体の運用リスクの高まりを浮き彫りにしています。さらに、業界支援の国家評価によると、サイバー攻撃に関連する損失は2024年に1,786億ユーロに達し、総損害の67%を占めており、財務的影響もこの傾向を強めています。これらのデータは、ドイツにおける活発な市場成長を浮き彫りにしています。

ネットワーク セキュリティの近代化に対する企業の積極的な関与と政府投資により、英国ではスマート ファイアウォール市場の需要が急増しています。英国政府の 2025 年 6 月のレポート「サイバー セキュリティ侵害調査 2024」によると、過去 12 か月間に英国企業の 43%、慈善団体の 30% がサイバー セキュリティ侵害または攻撃を経験しており、最も一般的な攻撃ベクトルはフィッシングであると特定されています。さらに、ランサムウェアやデータ強要は、特に医療、地方自治体、および重要なサービスにおいて、英国の組織に対する最も破壊的な脅威の 1 つであり続けているため、財政的圧力によって需要が高まっています。さらに、英国政府の 2022 年のデータでは、英国政府が国家サイバー戦略 (2022–2030) に基づき、公共部門および重要なインフラ システム全体のサイバー レジリエンスを強化するために 26 億ユーロを投じていることを示しています。これらの政府支援の指標により、スマート ファイアウォールは英国市場で持続的な成長を遂げることができます。

スマートファイアウォール市場の主要プレーヤー:

- パロアルトネットワークス(米国)

- フォーティネット(米国)

- シスコシステムズ(米国)

- チェックポイント・ソフトウェア・テクノロジーズ(イスラエル)

- ジュニパーネットワークス(米国)

- フォースポイント(米国)

- バラクーダネットワークス(米国)

- ゼットスケーラー(米国)

- ソフォス(英国)

- ストームシールド(フランス)

- ウォッチガード(米国)

- ソニックウォール(米国)

- ヒルストーン・ネットワークス(米国)

- ファーウェイ(中国)

- サンフォーテクノロジーズ(中国)

- サイバーオーム(インド)

- LGユープラス(韓国)

- トレンドマイクロ(日本)

- テルストラ(オーストラリア)

- SecMatrix(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Palo Alto Networksは、プラットフォームベースのAI主導型アプローチを先駆的に導入することで、スマートファイアウォール市場を再定義しました。同社の戦略的取り組みは、次世代ファイアウォールをCortex XSIAMおよびXDRプラットフォームと統合することに重点を置き、ファイアウォールを境界アプライアンスから、統合セキュリティ戦略の中核となるセンサーおよびエンフォースメントポイントへと変革します。これにより、クラウドネットワークとエンドポイント環境全体にわたるリアルタイムの脅威防御と自動レスポンスが確保され、ハイブリッドエンタープライズの保護が最適化されます。

- フォーティネットは、セキュリティファブリックアーキテクチャとカスタムASICテクノロジーにより、スマートファイアウォール市場を席巻しています。同社の主要な戦略的取り組みは、次世代ファイアウォール「FortiGate」と、SD-WANからゼロトラストアクセスまで、包括的なセキュリティおよびネットワークツールスイートとの緊密な統合です。この進歩により、分散ネットワーク全体にわたるリアルタイムでシームレスなセキュリティパフォーマンスが確保され、組織の保護と運用効率が最適化されます。2024年には、同社の総売上高は59億6,000万米ドルに達しています。

- シスコシステムズは、比類のないネットワーク導入基盤を活用し、スマートファイアウォール市場における事業拡大を目指しています。同社の戦略的取り組みは、CatalystスイッチからSD WANアプライアンスに至るまで、エコシステム全体にFirepower Threat Defenseソフトウェアを組み込むことに重点を置いています。Cisco Talos脅威インテリジェンスとの統合により、ネットワークファブリックの奥深くまでリアルタイムのコンテキストアウェアなセキュリティ適用を実現し、ファイアウォールポリシーをビジネスとアプリケーションのインテントに直接適合させることで、保護を最適化します。2025年度年次報告書によると、同社は2025年に567億米ドルの収益を達成する見込みです。

- チェック・ポイント・ソフトウェア・テクノロジーズは、統合されたInfinityアーキテクチャにより、スマートファイアウォール市場において確固たる地位を維持しています。同社の主要な戦略的取り組みは、単一の管理および脅威防御クラウドサービスに統合されたQuantum次世代ファイアウォールの予防重視の導入です。この進歩により、ネットワーク、クラウド、モバイル資産全体にわたるリアルタイムの協調的脅威インテリジェンスが強化され、最も高度なサイバー攻撃に対する予防的防御が最適化されます。

- ジュニパーネットワークスは、 AIドリブン・ネットワーキング・ソリューションとセキュリティを緊密に統合することで、スマートファイアウォール市場において競争力を高めています。Mist AIとMarvis仮想ネットワークアシスタントを基盤とする同社の戦略的取り組みは、SRXシリーズファイアウォールをSelf-Driving Network(自律型ネットワーク)内のインテリジェントなエンフォースメントポイントとして組み込むことです。これにより、ユーザーとデバイスの行動に基づいたリアルタイムの自動脅威対応とポリシー最適化が実現し、セキュリティ運用の簡素化と、自動化されたクラウド対応エンタープライズの保護強化を実現します。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界のスマートファイアウォール市場の競争環境は非常にダイナミックで、既存のサイバーセキュリティ大手と革新的な専門企業の優位性によって特徴づけられています。主要企業は、合併や買収、人工知能(AI)と機械学習の深層統合、クラウドネイティブ・プラットフォームの開発といった戦略的イニシアチブを積極的に採用しています。統合脅威管理(UTM)とセキュリティ・アズ・ア・サービス(SaaS)モデルへの移行が顕著です。企業がますます複雑化するハイブリッドネットワーク環境の保護を競う中で、クラウドプロバイダーとの戦略的パートナーシップやゼロトラスト・アーキテクチャへの投資も重要な差別化要因となっています。例えば、2024年1月、HPEはJuniperを1株あたり40.00米ドル(株式価値約140億米ドル)の現金取引で買収すると発表しました。

スマートファイアウォール市場の企業概要:

最近の動向

- 2025 年 8 月、 SonicWall は第 8 世代ポートフォリオの一部として 9 つの新しいファイアウォールを導入し、マネージド サービス プロバイダー (MSP)、マネージド セキュリティ サービス プロバイダー (MSSP)、およびそれらのサービス提供先顧客向けに特別に構築されたサイバーセキュリティ プラットフォームの提供に向けて重要な一歩を踏み出しました。

- 2025年8月、パロアルトネットワークスは、進化する量子コンピューティング環境を企業が自信を持って乗り越え、高度にダイナミックなクラウドおよびAI環境に対応できるよう支援する、2つの新たなセキュリティソリューションを発表しました。これらのイノベーションは、企業に量子コンピューティングへの対応を加速し、マルチクラウド環境におけるワークロードのセキュリティを確保するために必要な可視性、俊敏性、そして堅牢な防御を提供します。

- 2024 年 9 月、 AlgoSec は、アプリケーション中心のセキュリティ アプローチと、リスクとその影響のより明確な把握を提供する高度な人工知能 (AI) テクノロジーを搭載した、最新のセキュリティ管理プラットフォーム バージョンをリリースしました。

- Report ID: 3098

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。