スマートグリッドセンサー市場の見通し:

スマートグリッドセンサー市場の規模は、2025年には6億1270万米ドルと評価され、2035年には33億4000万米ドルに達すると予測されており、2026年から2035年の予測期間中に年平均成長率(CAGR)18.5%で成長すると見込まれています。2026年におけるスマートグリッドセンサーの業界規模は、7億2610万米ドルと評価されています。

スマートグリッドセンサー市場は、電力会社や公共機関が主導するグリッドの近代化、送電網の拡張、信頼性向上プログラムへの継続的な投資によって支えられています。国際エネルギー機関の2025年3月のデータによると、世界の電力需要は2024年に約4.3%増加し、産業活動、冷房需要、データセンター、輸送の電化に牽引されて2027年まで増加し続けると予想されています。この増加により、送配電網全体にわたるリアルタイムの可視性がより重視されるようになり、資産監視、故障検出、負荷管理、ネットワーク最適化に使用されるグリッド接続型センシング機器の需要が高まっています。米国では、エネルギー省の2026年6月のデータによると、超党派インフラ法に関連するプログラムや関連投資を通じて、130億ドルを超える連邦資金がグリッドの近代化とレジリエンスの取り組みに投入されています。

世界的に、スマートグリッドセンサーの需要は、再生可能エネルギーの統合と分散型エネルギー資源全体にわたる運用状況の可視性向上へのニーズによって高まっています。国際エネルギー機関(IEA)の2024年データによると、世界の送電網への投資額は2024年に約4,000億米ドルに達し、クリーンエネルギーの導入を支えるために必要な送配電網への支出増加を反映しています。IEAはまた、産業の電化、電気自動車、デジタルインフラにより電力消費量の伸びが加速しており、電力会社はますます複雑化する電力の流れを監視する必要があると指摘しています。これと並行して、米国エネルギー情報局(EIA)は、再生可能エネルギー発電が大規模設備と分散型設備の両方で拡大を続けており、リアルタイムセンシング、故障検出、電力品質監視機器の必要性が高まっていると報告しています。

キー スマートグリッドセンサー 市場インサイトの概要:

地域の注目ポイント:

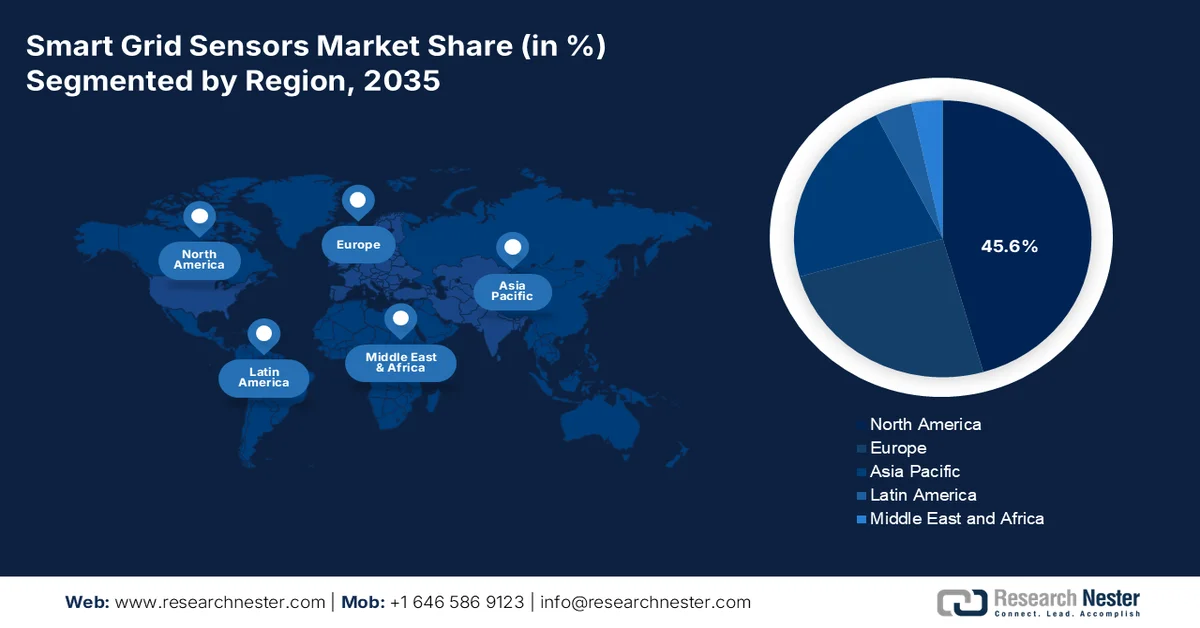

- 北米は、成熟した電力インフラ、規制主導の近代化イニシアチブ、そして高まる気候変動への耐性要件に支えられ、2035年までにスマートグリッドセンサー市場で45.6%のシェアを獲得すると予測されている。

- アジア太平洋地域は、急速な都市化、電力消費量の増加、政府主導の送電網近代化イニシアチブに牽引され、2026年から2035年にかけて最も急速な成長を遂げると予想されている。

セグメント分析:

- スマートグリッドセンサー市場において、電力会社は、送電網の信頼性向上と再生可能エネルギー統合に関する規制要件に後押しされ、2035年までに55.3%のシェアを占めると予測されている。

- リアルタイムの電力網可視化、障害位置特定、分散型エネルギー資源の統合に対するニーズの高まりを背景に、ラインセンサーは2026年から2035年にかけてセンサータイプセグメント内でその地位を強化すると予想される。

主な成長トレンド:

- 送電網近代化への投資

- 輸送の電化と電力需要の増加

主な課題:

- 長期にわたる公共料金調達サイクル

- 高額な認証およびコンプライアンス費用

主要企業: ABB(スイス)、シーメンスAG(ドイツ)、シュナイダーエレクトリック(フランス)。

グローバル スマートグリッドセンサー 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 6億1270万米ドル

- 2026年の市場規模: 7億2610万米ドル

- 予測市場規模: 2035年までに33億4000万米ドル

- 成長予測:年平均成長率18.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに45.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、カナダ

- 新興国:インド、韓国、オーストラリア、インドネシア、ベトナム

Last updated on : 14 January, 2026

スマートグリッドセンサー市場 - 成長促進要因と課題

成長の原動力

- 送電網近代化への投資:政府主導の送電網近代化プログラムは、スマートグリッドセンサーの主要な需要促進要因となっています。これは、電力会社がインフラ投資を正当化し管理するために、送配電設備全体にわたるリアルタイムの可視性を必要とするためです。米国では、エネルギー省が2026年までに、送電網の信頼性強化、送電容量の向上、高度な監視システムのサポートを目的とした「送電網レジリエンス・イノベーションパートナーシッププログラム」を通じて、最大105億ドルを拠出すると発表しました。スマートグリッドセンサーは、これらのプロジェクト全体で、送電線監視、変圧器の状態評価、故障位置特定、電力品質管理のためにますます広く導入されています。電力会社が経済成長と電化を支えるために送電網を拡大するにつれ、センサーの導入は運用監視の前提条件になりつつあります。

- 輸送の電化と電力需要の増加:輸送の電化は電力ネットワークへの負荷を増大させ、グリッド監視に関する新たな要件を生み出しています。国際エネルギー機関(IEA)の2025年データによると、世界の電気自動車(EV)販売台数は1,700万台を超え、電力需要と配電ネットワークの複雑性が大幅に増加しています。世界各国の政府は、補助金、充電インフラ整備プログラム、輸送の脱炭素化政策などを通じてEVの普及を支援しています。充電負荷が集中するにつれ、電力会社はフィーダーの性能、変圧器の負荷、電圧変動を監視するための高度なセンサーを必要としています。スマートグリッドセンサーは、電力会社が需要の急増を管理し、資産の利用を最適化するのに役立つリアルタイム情報を提供します。

課題

- 長期にわたる電力会社の調達サイクル:電力会社は通常、パイロット運用から本格導入まで数ヶ月を要するため、新規参入企業にとって資金繰りの課題となる。多くの場合、ベンダーの事前資格審査、現地視察、複数段階のRFP(提案依頼書)が必要となる。大手企業はHydro-Québec社との12ヶ月間のパイロット運用を成功裏に完了したが、マスター供給契約締結までさらに数ヶ月待たなければならなかった。この期間中、同社はブリッジファイナンスを必要とした。電力会社が人材不足やリスク回避的な調達方針のために承認サイクルを延長しているにもかかわらず、世界のスマートグリッドセンサー市場は成長すると予想されている。

- 高額な認証・コンプライアンス費用:スマートグリッドセンサー市場への参入には、複数の地域規格への準拠が必要となり、メーカーは製品ファミリーごとに数百万ドルの費用を負担しなければなりません。小規模なサプライヤーは、収益を上げる前にこうした初期費用に苦労します。英国に拠点を置くSentinel Power Systems社は、自社のラインセンサーのIEC 61850認証取得に数ヶ月と数百万ドルを費やし、市場参入が遅れました。スマートグリッドセンサー市場における主な課題は、政府による価格規制と試験機関における認証処理の遅延です。

スマートグリッドセンサー市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

18.5% |

|

基準年市場規模(2025年) |

6億1270万米ドル |

|

予測年市場規模(2035年) |

33億4000万米ドル |

|

地域的範囲 |

|

スマートグリッドセンサー市場のセグメンテーション:

エンドユーザーセグメント分析

電力会社は、スマートグリッドセンサー市場のエンドユーザーセグメントにおいて支配的なサブセグメントであり、2035年末までに55.3%のシェアを占める見込みです。このセグメントは、グリッドの信頼性と再生可能エネルギーの統合に関する規制要件によって牽引されています。米国エネルギー省(DOE)の2024年4月のデータによると、電力会社は、風力、太陽光、蓄電池の容量を約270GWから2,100~2,500GW以上に拡大するとともに、原子力、地熱、水素タービンなどの安定供給可能な発電設備を900~1,100GW確保する必要があります。この大規模な拡張には、双方向の電力フローを管理し、電圧の安定性を維持し、多様な発電源を統合するために、高密度のスマートセンサーの展開が必要です。センサーにより、電力会社は分散型エネルギー資源をリアルタイムで監視し、停電を防止し、供給可能な資産を最適化できます。高度なセンシングインフラストラクチャがなければ、グリッドオペレーターは、この多様なクリーンエネルギーミックスを安全に調整することができず、電力会社がセンサー市場の成長を牽引する中心的な存在となっています。

センサータイプ別セグメント分析

ラインセンサーは、スマートグリッドセンサー市場のセンサータイプカテゴリにおいて重要なサブセグメントを構成しています。これらのデバイスは、架空送電線に直接取り付けられるか、地下ケーブルに沿って設置され、リアルタイムの電気的および物理的パラメータを監視します。一般的な測定項目には、電流、電圧、導体温度、線路のたるみ、および故障による過渡現象などがあります。フィーダーに沿った複数のポイントで詳細な可視性を提供することで、ラインセンサーは、電力会社が瞬間的な停電を検出し、恒久的な故障を正確に特定し、機器の損傷が発生する前に熱過負荷を予測することを可能にします。双方向の電力の流れが従来の保護方式を複雑にする屋上太陽光発電などの分散型エネルギーリソースを統合する際に、ラインセンサーは特に価値があります。ワイヤレス通信機能により、ラインセンサーは専用ケーブルを必要とせずにグリッドオペレーターにデータを中継できます。比較的低い設置コストと信頼性への大きな影響により、ラインセンサーはグリッド近代化の基盤となるツールとなっています。

テクノロジー分野別分析

スマートグリッドセンサー市場におけるワイヤレスセンサーのサブセグメントは、重要なグリッド資産の振動監視などの特殊なアプリケーションによって進化を続けています。2023年11月、Worldsensingは、3軸MEMS加速度計を搭載した新しいワイヤレス振動計を発表しました。このデバイスは、既存の技術よりもバッテリー寿命が長く、通信範囲が広く、価格競争力が高く、主要な規制基準にも準拠しています。電力会社にとって、変圧器、開閉装置、送電塔の振動を継続的に監視することで、巻線の緩みや構造疲労などの異常を故障が発生する前に検出し、予知保全が可能になります。バッテリー寿命が長く、ワイヤレス通信範囲が広いため、遠隔地やアクセスが困難な変電所での長期展開に最適です。このようなイノベーションは、グリッド近代化プログラム全体でワイヤレスセンサーの採用を拡大し、ダウンタイムとメンテナンスコストを削減します。

スマートグリッドセンサー市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

センサータイプ |

|

成分 |

|

テクノロジー |

|

電圧レベル |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

スマートグリッドセンサー市場 - 地域別分析

北米市場のインサイト

北米はスマートグリッドセンサー市場を牽引しており、2035年末までに地域収益の45.6%を占めると予測されている。この地域は、成熟した電力インフラ、規制主導の近代化義務、そして異常気象による脅威の増大といった特徴を持つ。米国は、送電網の強化と山火事の予防を目的としたセンサー導入を支援する連邦政府の資金援助プログラムでリードしている。カナダはそれに続き、遠隔地のコミュニティ電化と分散型再生可能エネルギーの統合に重点を置いている。地域全体の電力会社は、故障検出のための無線送電線センサー、予知保全のための変圧器モニター、広域状況把握のための位相測定ユニットを優先的に導入している。

米国のスマートグリッドセンサー市場は、グリッドの信頼性、再生可能エネルギーの統合、送電網の近代化への投資の加速によって牽引されています。主な需要要因は、連邦政府の資金援助プログラムによって支えられている公益事業規模の電力インフラの急速な拡大です。米国エネルギー省の2026年のデータによると、グリッド展開局は、グリッドの回復力と信頼性を強化するために34億6000万米ドルの助成金を発表しました。これらのプロジェクトには、送電網のアップグレード、グリッド監視システム、リアルタイムの資産可視化と障害検出のためにセンサーを広範囲に展開する必要がある高度な運用技術が含まれます。電力会社が老朽化したインフラを近代化し、電化とデータセンターからの電力需要の増加に対応するにつれて、米国市場全体で送電線、変圧器、変電所センサーの調達が着実に拡大すると予想されます。

高度な監視および制御インフラを必要とする遠隔地およびオフグリッドの再生可能エネルギープロジェクトの拡大が、カナダのスマートグリッドセンサー市場を牽引しています。カナダ政府の2025年8月のデータによると、アルバータ州のフォート・チペワイアン太陽光発電プロジェクトは、連邦政府の約450万米ドルの資金援助を受けています。カナダ天然資源省によると、このプロジェクトはカナダ最大のオフグリッド太陽光発電設備であり、地域の電力需要の約25%を供給し、ディーゼル燃料の消費量を年間約65万リットル削減しています。このようなプロジェクトは、太陽光発電、エネルギー貯蔵システム、電圧状態、ネットワーク性能をリアルタイムで監視するためにスマートセンサーに依存しています。カナダがコミュニティ規模のクリーンエネルギーおよびマイクログリッドプロジェクトへの投資を続けるにつれて、遠隔地および分散型電力ネットワーク全体でグリッドセンシング技術の需要が増加すると予想されます。

アジア太平洋地域の市場インサイト

スマートグリッドセンサー市場において、アジア太平洋地域は評価期間である2026年から2035年にかけて急速に台頭すると予測されています。この地域は、急速な都市化、電力需要の増加、政府主導のグリッド近代化イニシアチブによって牽引されています。中国は全国的な配電自動化プログラムを主導し、インドはフィーダーと変圧器のセンサー展開を通じて総合的な技術的損失と商業的損失の削減に注力しています。日本と韓国は、再生可能エネルギーの普及率向上を支援するため、高度な配電管理システムへのセンサー統合を優先しています。オーストラリアは、双方向ラインセンサーを使用して屋上太陽光発電の過剰発電による電圧違反に対処しています。インドネシア、マレーシア、ベトナムなどの新興国は、多国間資金援助を受けてパイロットプロジェクトを開始しています。国際的なセンサーサプライヤーは、国内調達要件を満たし、着地コストを削減するために、現地での組立パートナーシップをますます構築しています。

インド政府が進めている国家スマートグリッドミッション(NSGM)および再編配電セクター計画(RDSS)に基づくスマートグリッド近代化イニシアチブは、インドのスマートグリッドセンサー市場を形成している。インドグリッドコントローラー社(GRID-INDIA)および政府支援のスマートグリッドプログラムが公表した情報によると、統合リアルタイム動的状態測定(URTDSM)プロジェクトは、400kVを超えるネットワーク全体に1,740個の位相測定ユニット(PMU)を展開しており、356の変電所と34の制御センターをカバーしている。ORFの2025年12月のデータによると、2025年初頭までに、400kVおよび765kVの送電線に1,241個のPMUが既に設置されており、全国で約2,500万個のスマートメーターが展開されている。これらの投資により、インドの拡大する電力インフラ全体で、リアルタイム監視、動的状態推定、資産管理、グリッド信頼性をサポートするグリッドセンサーの需要が高まっている。

中国が拡大するスマートシティ構想は、IoT、AI、クラウドコンピューティング、大規模センサーネットワークへの投資を加速させることで、スマートグリッドセンサーの導入を支援する環境を作り出している。分析によると、中国の都市は、都市管理や重要サービスを支援するために、デジタルツイン、リアルタイム監視システム、広範なセンサーインフラなどの先進技術を展開している。これらの機能は、電力会社がグリッド資産と電力の流れを継続的に監視する必要がある電力ネットワークにおいて、ますます重要性を増している。ORFの2025年12月のデータレポートでは、ファーウェイが中東における中国のスマートシティプロジェクト34件のうち28件に参加していることも指摘されており、センサー対応インフラ展開の規模が強調されている。中国がデジタル都市化とスマートインフラプログラムを拡大するにつれて、より広範なインテリジェントインフラ投資とともに、グリッド監視センサーおよび関連技術への需要が強化されると予想される。

欧州市場のインサイト

欧州のスマートグリッドセンサー市場は、国境を越えた再生可能エネルギーの統合、老朽化した送電インフラ、EU指令に基づく技術標準の調和によって形成されています。ドイツ、フランス、英国が導入を主導し、グリッド安定性のためのフェーザ測定ユニットと熱定格最適化のためのラインセンサーに重点を置いています。北欧諸国は、遠隔変電所の変圧器状態監視のための振動センサーを優先しています。東欧諸国は、グリッドのデジタル化を支援するEU資金による結束プログラムを通じてセンサーの導入を加速させています。主な推進要因としては、再生可能エネルギー発電接続のリアルタイム監視に関するEUネットワークコードの要件が挙げられます。欧州の電力会社は、ベンダーロックインを回避し、国境を越えたデータ交換協定を容易にするために、ベンダーニュートラルでオープンプロトコルのセンサーを好んでいます。

エネルギー転換の加速と再生可能エネルギー源の大規模統合により、ドイツのスマートグリッドセンサー市場が形成されています。ドイツ連邦経済・気候行動省の2022年8月のデータによると、ドイツは2030年までに電力需要の80%を再生可能エネルギーで賄うことを目指しており、陸上風力発電115GW、洋上風力発電30GW、太陽光発電215GWの目標を掲げています。分散型発電の管理が複雑化するにつれ、グリッド監視技術への需要が高まっています。ドイツにはすでに170万を超える分散型再生可能エネルギー発電所があり、その90%以上が配電網に接続されているため、ますますダイナミックになる電力システム全体でリアルタイムの可視性、電圧制御、故障検出、グリッド安定性をサポートするセンサーに対する大きなニーズが生じています。

より分散化され、デジタル管理された電力システムへの移行が、英国のスマートグリッドセンサー市場を牽引しています。UK Power Networksの2024年6月のデータによると、同社は2023/24年度に柔軟性サービスを通じて9,100万ポンドの顧客利益を提供し、1GWを超える柔軟性契約を締結し、7GWhを超える柔軟なエネルギーリソースを供給しました。さらに、UK Power Networksは、約8.3GWの大規模分散型発電をネットワークに接続し、さらに10GWが接続パイプラインにあると報告しています。再生可能エネルギー、バッテリーストレージ、電気自動車、柔軟な需要リソースの普及が進むにつれて、ネットワークの信頼性、運用効率、再生可能エネルギーの統合をサポートするために、ラインセンサー、変圧器監視システム、リアルタイムのグリッド可視化ソリューションに対する強い需要が生まれています。

スマートグリッドセンサー市場の主要プレーヤー:

- ABB(スイス)

- シーメンスAG(ドイツ)

- シュナイダーエレクトリック(フランス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- ABBは、幅広いグリッド自動化およびセンシング技術のポートフォリオを活用し、スマートグリッドセンサー市場において圧倒的な存在感を示しています。同社は、変圧器や遮断器などのグリッド資産をリアルタイムで監視するAbility™スマートセンサーをはじめとするワイヤレスセンサーや診断機器を通じて、市場を牽引してきました。

- シーメンスAGは、電力システムに関する深い専門知識と、リアルタイムの電力網監視のための高度なセンサー技術を組み合わせることで、スマートグリッドセンサー市場において極めて重要な役割を果たしています。同社は、架空送電線、変電所、地中ケーブル向けの幅広いセンサーを提供しており、高精度な故障検出と電力品質分析に重点を置いています。2024年の純利益は103億8,700万ユーロでした。

- シュナイダーエレクトリックは、スマートグリッドセンサー市場における主要なイノベーターであり、配電網向けの環境効率が高く相互運用可能なセンシングソリューションに重点を置いています。同社のEcoStruxure™ Gridプラットフォームは、変圧器の状態、送電線の温度、部分放電を監視するためのスマートセンサーを統合しています。2024年の同社の売上高は402億ユーロでした。

世界のスマートグリッドセンサー市場で事業を展開する主要企業のリストは以下のとおりです。

世界のスマートグリッドセンサー市場は、確立された電力自動化大手と革新的なセンサー専門企業が混在する、競争の激しい市場です。主要企業は、電力会社との提携、IoT対応センサーポートフォリオの拡大、予測保守のためのAI駆動型分析への投資といった戦略的取り組みに注力しています。高度な通信技術を統合するために合併・買収が頻繁に行われており、地域企業は現地市場シェア獲得のためにコスト効率の高いソリューションを重視しています。例えば、2026年2月、DNVはSmarter Power Solutions Pty Ltd(SPS)の買収を発表しました。企業は、グリッド近代化のニーズに対応するため、サイバーセキュリティと相互運用性をますます重視しており、信頼性向上のために無線および自己給電型センサーシステムへの取り組みが顕著になっています。

スマートグリッドセンサー市場の企業動向:

最近の動向

- 2026年5月、革新的な電力網ソリューションのグローバルリーダーであるG&W Electricは、フィンランドのエスポーとトゥルクに拠点を置く、インテリジェントな電力網監視ソリューションの大手プロバイダーであるSafegridを買収したことを発表しました。

- 2025年4月、 Gridspertiseはスマートメーター革命におけるトップの地位を確固たるものにした。この記事では、その特徴と製造工程について解説する。同社は、集中型化石燃料発電所からエンドユーザーへの一方通行の電力の流れを想定して設計された。

- エネルギー管理ソリューションのグローバルリーダーであるLandis+Gyrは、2025年3月に、Revelo Cellularグリッドセンサーの商用提供開始を発表しました。これは、高度なメーターにグリッドエッジコンピューティングおよびセンシング機能を追加したいと考えている電力会社にとって、汎用性と性能に優れた選択肢となります。

- Report ID: 8343

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。