幻覚剤市場の見通し:

幻覚剤市場規模は2025年に43億米ドルと評価され、2035年末までに155億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)13.7%で成長が見込まれます。2026年には、幻覚剤の業界規模は49億米ドルに達すると推定されています。

世界的なサイケデリック薬物市場は、連邦政府による臨床試験の拡大資金と、測定可能な精神衛生上の負担に牽引され、規制された臨床研究の枠組みの中で再浮上しつつあります。世界保健機関(WHO)の2025年9月のデータによると、世界では7人に1人近くが精神疾患を抱えており、新たな精神医学的介入に対する継続的な需要が強調されています。さらに、国立精神衛生研究所(NLM)の2024年9月のデータによると、米国人口の23.1%が精神疾患を経験しており、MDMA補助療法の継続的な調査を裏付けています。一方、NLMの2025年5月の調査によると、2021年には精神疾患に関する症例が約4億4,439万7,716件登録されています。サイケデリック薬物研究への助成金支援の増加に加え、国立薬物乱用研究所(NIDA)やその他の研究所を通じ、うつ病、物質使用障害、トラウマ関連疾患に対するシロシビンおよび関連化合物の研究資金も提供されています。

さらに、大うつ病性障害、治療抵抗性うつ病、アルコール使用障害など、様々な適応症においてシロシビンおよび関連化合物を評価する、進行中および完了済みの研究が数百件存在し、臨床開発パイプラインが構造化されていることを示しています。米国病院協会(AHA)の2024年12月のデータによると、米国の国民医療費は2033年に4.9兆米ドルに達し、メンタルヘルスおよび物質使用サービスが大きな割合を占め、その割合は増加傾向にあるため、この研究拡大は連邦政府のメンタルヘルス支出全体と整合しています。さらに、連邦政府の研究資金、迅速な規制指定、州レベルのプログラム実施により、臨床研究機関、認可製造業者、行動医療提供者、公衆衛生システムを包含する構造化されたB2Bエコシステムが形成されつつあります。

キー 幻覚剤 市場インサイトの概要:

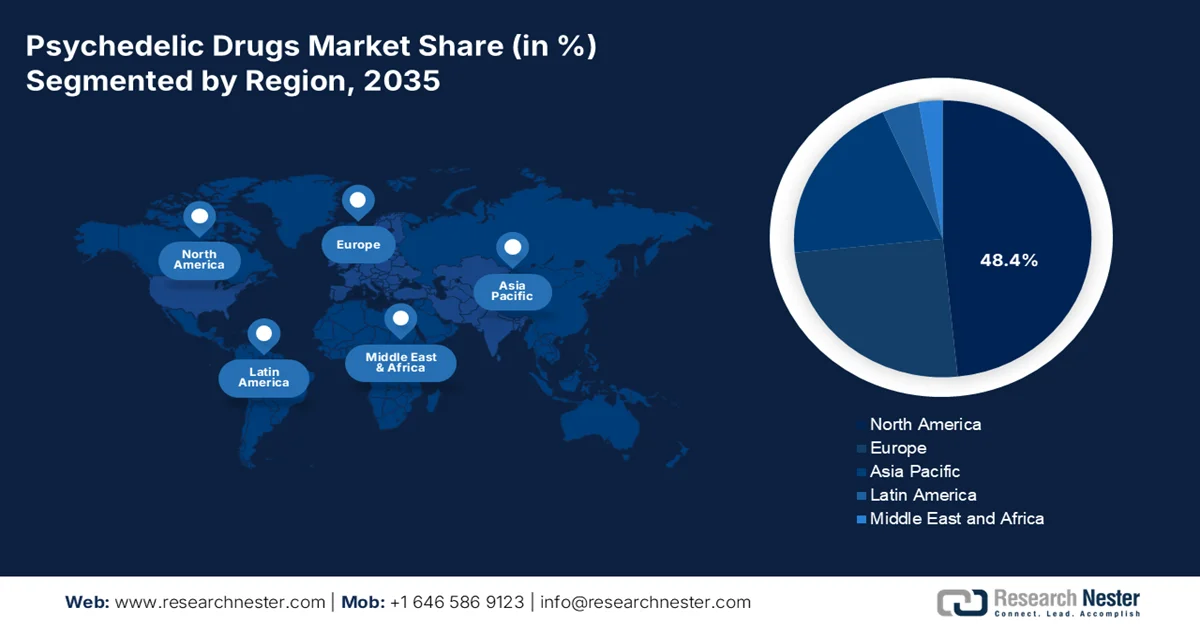

地域のハイライト:

- 2035年までに、北米は、規制の近代化、研究インフラの確立、政府による精神保健への資金の集中により、幻覚剤市場で48.4%の収益シェアを占めると予想されています。

- アジア太平洋地域は、メンタルヘルス意識の高まり、政府の研究イニシアチブ、規制枠組みの進化により、2026~2035年の間に18.8%のCAGRで拡大すると予測されています。

セグメント分析:

- 製薬業界が化学的に一貫性があり、特許取得可能で、拡張可能な製造化合物を好むことから、合成セグメントは 2035 年までに幻覚剤市場の 68.5% のシェアを獲得すると予測されています。

- 2026~2035年の予測期間中、患者の慣れ親しんだ環境、自己投与の容易さ、確立された臨床使用履歴により、経口サブセグメントが投与経路チャネルをリードすると予想されます。

主な成長傾向:

- うつ病や重篤な精神疾患の疾病負担が高い

- PTSDの有病率の上昇

主な課題:

- 高額な治療費

- 臨床試験設計の複雑さ

主要プレーヤー: COMPASS Pathways PLC、Pfizer Inc.、Eli Lilly and Company、Cybin Inc.、ATAI Life Sciences、MindMed (Mind Medicine Inc.)、Janssen Pharmaceuticals、Johnson & Johnson、Jazz Pharmaceuticals plc、Hikma Pharmaceuticals PLC、F. Hoffmann-La Roche AG、Gilgamesh Pharmaceuticals、MiHKAL GmbH、大塚製薬、Bioxyne Limited、Clearmind Medicine Inc.、Sunward Pharmaceutical Sdn Bhd、Mind Pharmaceuticals、Revive Therapeutics、Seelos Therapeutics。

グローバル 幻覚剤 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 43億米ドル

- 2026年の市場規模: 49億米ドル

- 予測市場規模: 2035年までに155億米ドル

- 成長予測: 13.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに48.4%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、カナダ、ドイツ、英国、スイス

- 新興国:日本、オーストラリア、オランダ、スペイン、韓国

Last updated on : 19 February, 2026

幻覚剤市場 - 成長要因と課題

成長の原動力

- うつ病と重篤な精神疾患の疾病負担の高さ:幻覚剤市場の需要は、精神疾患の有病率の高さによって構造的に強化されています。国立精神衛生研究所の2024年9月のデータによると、2022年には1,540万人の成人が重篤な精神疾患を抱え、そのうち1,020万人(66.7%)が過去1年間にメンタルヘルス治療を受けました。これらの患者の一部に持続的な治療抵抗性が見られることから、政府支援による代替介入の検討が活発化しています。公衆衛生制度は、慢性うつ病に伴う長期的な障害や入院費用の削減を迫られています。メーカーや臨床サービス提供者にとって、未治療または治療抵抗性の患者数が多いことは、規制の枠組みが確保されれば、スケーラブルな制度的需要につながります。

重度の精神疾患を持つ米国の成人

メトリック | パーセンテージ |

男 | 59.3 |

女性 | 71.4 |

全体 | 66.7 |

出典: NIMH 2024年9月

- PTSD罹患率の増加: PTSD症例の増加は、幻覚剤市場における需要喚起の主要な要因となっています。米国退役軍人省の2026年3月のデータによると、米国人口の約6%が生涯でPTSDを経験するとされていますが、退役軍人の罹患率は兵役期間によって大きく異なります。一方で、メンタルヘルスサービスには多額の資金が割り当てられています。さらに、FDAはPTSDに対するMDMA補助療法を画期的治療薬に指定し、臨床開発の道筋を急速に進展させています。さらに、退役軍人医療制度は、患者プールの集中と連邦政府による医療費償還の支援により、早期導入の制度的チャネルとなっています。政府支援による退役軍人医療への資金提供は、PTSD治療に焦点を当てた幻覚剤療法の商業化リスクを大幅に低減します。

- メンタルヘルス研究への資金提供:政府によるメンタルヘルス研究への投資は、サイケデリック療法の科学的基盤を拡大しています。NIMHの2024年報告書によると、NIMHは3,000件以上の研究助成金を支援し、サイケデリック研究に必要な神経科学基盤を維持しています。さらに、大統領の2024年度予算要求額は25億ドルです。この組織的なコミットメントは、民間メーカーによるその後の臨床開発のリスクを軽減する基礎科学を提供します。国立薬物乱用研究所(NIDA)も、規制薬物の治療的利用に関する研究に資金を提供することで貢献しており、サイケデリック化合物の治療的可能性を検証し、後期臨床試験への民間セクターの投資を促進する強力な公的研究エコシステムを構築しています。

課題

- 高額な治療提供コスト:サイケデリック治療に必要な集中的な治療モデルは、拡張性において法外なコストを生み出します。サイケデリックセッションで服用する抗うつ薬は、専門家による監督、準備、そして統合サポートに何時間もかかり、臨床スペースと訓練を受けたスタッフを丸一日占有します。さらに、サイケデリック薬物市場のメーカーは、患者一人当たりの投与コストが依然として高い中、費用対効果を実証しなければならないというプレッシャーに直面しています。

- 臨床試験設計の複雑さ:機能的アンバインディングは、幻覚剤市場において方法論的な課題を提示し、規制当局の承認プロセスを複雑化させています。標準的な二重盲検試験では、参加者と研究者は誰が薬を投与され、誰がプラセボを投与されたのかを知ることができません。しかし、幻覚剤の場合、主観的な体験が深いため、盲検化はほぼ不可能です。この不確実性は、承認への道筋が従来の医薬品よりも不明確であるため、投資家の躊躇を生み出します。

幻覚剤市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

13.7% |

|

基準年市場規模(2025年) |

43億ドル |

|

予測年市場規模(2035年) |

155億ドル |

|

地域範囲 |

|

幻覚剤市場のセグメンテーション:

ソースセグメント分析

合成セグメントは幻覚剤市場を支配し、2035年までに68.5%のシェアを占めると予想されています。この優位性は、製薬業界が、化学的に一貫性があり、特許取得可能で拡張性の高い合成化合物を、変動の激しい天然物よりも好むことに起因しています。さらに、FDAなどの規制当局は、標準化された薬物物質をより容易に評価し、承認のための合成類似体を製造することができます。NLMの2023年11月の調査によると、リゼルグ酸ジエチルアミドは実験室で製造された合成幻覚剤であり、マジックマッシュルームは、市場に出回っている特定のキノコ種にシロシビンが天然に存在するため、天然由来セグメントに分類されます。

投与経路セグメント分析

経口サブセグメントは、幻覚剤市場における投与経路としてリードしています。その優位性は、患者への馴染みやすさ、自己投与の容易さ、そして臨床および研究の両面で確立された使用実績に起因しています。カプセルや舌下錠などの経口経路は、放出制御が可能であり、主要な臨床試験で試験されている主要な方法です。さらに、経口製剤は、非経口経路と比較して、製造の拡張性、保管の利便性、流通の簡素化といった利点があり、多くの患者層にとって商業的に魅力的です。経口剤形は、確立された薬物動態プロファイルと安全性データの枠組みにより、臨床導入と市場浸透が迅速化されるため、規制の手続きも簡素化されることが多いです。

エンドユーザーセグメント分析

専門精神保健センターは、幻覚剤市場における主要なサブセグメントになると予想されています。幻覚剤補助療法は、治療を施し、セッション前、セッション中、セッション後に必要な心理的サポートを提供するための専門訓練を受けたスタッフを配置した管理された臨床環境を必要とするため、このセグメントは主流となっています。これらの専門センターは、精神疾患の蔓延によって強調される厳格なインフラ要件を満たすために、一般病院よりも優れた設備を備えています。PIB 2025年11月のデータによると、インドの成人の約10.6%が精神疾患を抱えて生活しています。この患者数の増加と、メンタルヘルスケアのインフラと訓練を受けた精神科医の拡充に対する政府の重点化が相まって、専門的で監督された幻覚剤治療環境への需要がさらに高まっています。

弊社の幻覚剤市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

薬剤の種類 |

|

ソース |

|

応用 |

|

投与経路 |

|

流通チャネル |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

幻覚剤市場 - 地域分析

北米市場の洞察

北米は、2035年までに地域の収益シェア48.4%を獲得し、市場での優位性を維持すると予測されています。市場を牽引しているのは、規制の近代化、確立された研究インフラ、そして政府のメンタルヘルスへの資金集中です。この地域は、複数のサイケデリック化合物に対するFDAの画期的治療指定や、州規制のシロシビンサービスセンターのネットワーク拡大の恩恵を受けています。カナダの既存のサイケデリック療法のための特別アクセスプログラムとカナダ保健省の臨床試験認可は、好ましい規制環境を作り出しています。米国とカナダにおける主要な臨床段階のバイオテクノロジー企業の存在は、医薬品開発のタイムラインを加速させています。2023年8月のNLM調査によると、メンタルヘルス患者の医療費は2021年に約400万米ドルで、北米のサイケデリック薬物市場の活発な成長を示しています。

急増する連邦政府の研究投資、増大する行動保健負担、構造化された規制監督が、米国の幻覚剤市場を活気づけている。NIHの2024年9月の調査によると、米国で精神疾患の治療を受けた人はわずか300万人で、未治療の人口がかなり多いことが浮き彫りになっている。治療アクセスの格差は明白であり、AMIの41.6%が女性と比較してケアを受けており、代替治療提供モデルが対処しようとする人口統計学的ギャップを示している。一方、米国退役軍人省は2025年3月に、年間5%の人がPTSDを経験したと報告している。さらに、CDCの2023年8月のデータによると、自殺による死亡率は2021年の48,183人から2022年には49,449人に増加し、2.6%上昇した。これらの公衆衛生指標は、革新的な精神科治療に関する進行中の連邦政府のメンタルヘルス投資と規制の関与を強化し、市場の成長を急上昇させている。

米国人口の年齢別精神疾患治療状況

年 | パーセンテージ |

18~25歳 | 49.1 |

26~49歳 | 50.0 |

50歳以上 | 52.7 |

出典: NIMH 2024年9月

メンタルヘルスの負担増大、連邦政府の医療費支出増加、規制薬物に対する構造化された規制免除が、カナダのサイケデリック薬物市場を牽引している。カナダ政府によると、2024年9月時点で15歳以上のカナダ人500万人が、2022年には気分障害、不安障害、または物質使用障害の診断基準を満たした。さらに、2023年度連邦予算では、カナダ政府の2023年3月のデータに基づき、メンタルヘルスおよび物質使用サービスの改善を目的とした資金提供を含め、10年間で1,983億米ドルを州への医療移転に充当することを約束した。これらの公約は、正式化された慈悲深いアクセス経路や増加する機関による研究活動と相まって、カナダを市場成長のための規制された臨床開発環境としての地位を確立している。

APAC市場インサイト

アジア太平洋地域は最も高い成長が見込まれ、2026年から2035年の予測期間中に年平均成長率(CAGR)18.8%で成長する見込みです。市場は、メンタルヘルス意識の高まり、政府の研究イニシアチブ、そして進化する規制枠組みによって牽引されています。日本では、複数の製薬企業がPMDA(医薬品・医療機器総合機構)のコンサルタントを通じて神経科学研究を実施しており、明確な臨床試験の実施体制が確立されています。一方、中国は規制薬物に関する厳格な規制を維持し、政府資金による機関を通じて新たな中枢神経系(CNS)治療法の研究を支援しています。この地域は、確立された医薬品製造インフラとメンタルヘルスサービスへの政府投資の増加という恩恵を受けており、アジア太平洋地域において重要かつ未来志向のサイケデリックドラッグ市場を位置づけています。

インドのサイケデリック薬物市場は、公的メンタルヘルスインフラの急速な拡大、保険の連携、そして介入精神医学モデルの採用拡大によって支えられています。保健省(MOHFW)の2025年3月のデータによると、国家メンタルヘルスプログラムの下、767の地区で地区メンタルヘルスプログラムが認可され、全国の外来、入院、そして地域ベースの精神科サービスが強化されています。さらに、17万5千以上のアーユシュマン・アローギャ・マンディール(精神科医療施設)が、包括的プライマリヘルスケアの下、精神、神経、そして物質使用障害のサービスを含むようになりました。アクセスは、53の運用セルが196万7千件以上の通話を処理するTele MANASイニシアチブを通じてさらにサポートされています。さらに、NLMの2024年12月の調査では、精神科治療のギャップが推定80%ある中で、制度的インフラの拡大、デジタルアウトリーチ、そして保険適用が相まって、インドは長期的には高度で規制された精神科介入のための進化する市場としての地位を確立していると示されています。

厳格な麻薬取締法、メンタルヘルスサービスのキャパシティー拡大、そして精神疾患の負担増加が、中国の幻覚剤市場の急成長を加速させている。中国の麻薬取締法では、幻覚剤は規制薬物に分類され、臨床研究には国の保健・医薬品当局による中央規制の承認が必要であり、商業活動は承認された科学的環境に限定されている。アジア協会の2022年12月のデータによると、中国には9,500万人以上のうつ病患者がおり、世界でも有数のうつ病人口を抱える国となっている。さらに、中華人民共和国の2025年7月の報告書では、公的医療保険の適用範囲も拡大し、基礎医療保険制度が人口の95%以上をカバーし、償還可能な精神科サービスへのアクセスを改善し、大規模な国営病院ネットワーク内での需要を促進していると述べている。

ヨーロッパ市場の洞察

ヨーロッパのサイケデリックドラッグ市場は大きく拡大しており、協調的な規制の関与とメンタルヘルスの革新に対する多額の公的資金提供によって特徴づけられています。欧州医薬品庁(EMA)のヒト用医薬品委員会は、複数のサイケデリックドラッグ開発企業に科学的助言を提供し、加盟国全体で調和のとれた規制の道筋を構築しました。加盟国は、ドイツ連邦医薬品医療機器庁(FDI)および英国医薬品・医療製品規制庁(MHC)と共に人道的使用の枠組みを構築し、開発企業と規制の道筋について協議しています。市場は、スイス、英国、ドイツの学術機関が政府資金による臨床試験を実施し、うつ病および不安障害に対するシロシビンの効果を検証する集中的な研究インフラの恩恵を受けており、地域の国民保健システム全体で将来的に商業的に導入される基盤を築いています。

増大する経済的負担、障害の影響、規制アプローチ、および統合医療インフラが、ドイツのサイケデリック薬物市場を推進している。2024年10月にドイツで発表されたNLMの記事によると、医療費は年間5億2,450万ユーロから33億ユーロの範囲で、うつ病はさらに10億ユーロから52億ユーロの直接費用をもたらし、欠勤や社会保障による間接費用は年間100億ユーロから160億ユーロに達する。PTSM患者は平均して患者1人あたり約43,000ユーロの費用がかかり、これはPTSDのない人のほぼ3倍であり、その主な原因は長期にわたる罹病期間と、大うつ病性障害や物質使用障害などの症状との併存率が50%から100%と高いことである。さらに、PTSD は年間およそ 20 万の障害調整生存年数を占め、うつ病は 47 万の障害調整生存年数を占めており、幻覚剤の需要が持続していることを浮き彫りにしています。

英国のサイケデリックドラッグ市場は、積極的な臨床開発、NHS(国民保健サービス)への統合、そしてうつ病治療のための処方箋デジタル療法および治験薬の規制された導入によって牽引されています。2025年6月、一部のNHSトラストにおいて、うつ病治療のための処方箋のみで利用可能なデジタル療法「Rejoyn」が発売されました。これは、公的資金によるケア環境において、規制された非伝統的な治療法が制度的に受け入れられつつあることを示しています。一方、NIHRオックスフォード・ヘルス臨床研究施設は、2024年10月に、治療抵抗性うつ病の治療薬としてシロシビンCOMP360を評価するCOMP006第III相試験を開始しました。この試験は、少なくとも2種類の抗うつ薬に反応しなかった患者を対象としています。この試験には52週間の追跡期間が含まれており、NHS関連の管理された研究環境における長期的な転帰評価を反映しています。 NHS ベースのパイロット展開、MHRA 規制の臨床試験、および後期段階の国際フェーズ III プログラムの組み合わせは、英国が構造化された臨床導入市場としての地位を確立しつつあることを示しています。

主な幻覚剤市場プレーヤー:

- COMPASS Pathways PLC(英国)

- ファイザー社(米国)

- イーライリリー・アンド・カンパニー(米国)

- Cybin Inc.(カナダ)

- ATAIライフサイエンス(ドイツ)

- マインドメッド(マインド・メディシン社)(米国)

- ヤンセンファーマシューティカルズ(ベルギー)

- ジョンソン・エンド・ジョンソン(米国)

- ジャズ・ファーマシューティカルズ(アイルランド)

- ヒクマ・ファーマシューティカルズPLC(英国)

- F. ホフマン・ラ・ロッシュ AG (スイス)

- ギルガメッシュ・ファーマシューティカルズ(米国)

- MiHKAL GmbH(スイス)

- 大塚製薬株式会社(日本)

- Bioxyne Limited / Breathe Life Sciences(オーストラリア)

- Clearmind Medicine Inc.(イスラエル)

- Sunward Pharmaceutical Sdn Bhd (マレーシア)

- マインド・ファーマシューティカルズ(米国)

- リバイブ・セラピューティクス(カナダ)

- シーロス・セラピューティクス(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- COMPASS Pathwaysは、独自のサイロシビン療法COMP360を通じて、幻覚剤市場の発展に注力する臨床段階のバイオテクノロジー企業です。同社は、治療抵抗性うつ病を対象とした、最大規模のランダム化比較試験によるサイロシビン治療臨床プログラムを実施しています。2024年には、研究開発に119,039米ドル以上を投資しました。

- ファイザー社は、幻覚剤市場における世界的なリーダーであり、広範な研究インフラと製造能力を通じて大きな存在感を維持しています。市場の主要プレーヤーの一社として、同社のこの市場への参入は、幻覚剤をベースとした治療薬が主流になりつつあることを示しています。2024年度の年次報告書によると、同社は636億2,700万米ドルの純節約を達成しました。

- イーライリリー・アンド・カンパニーは、中枢神経系治療における数十年にわたる経験を、進化するサイケデリック医薬品市場にもたらします。豊富な歴史と抗うつ薬を含むメンタルヘルス治療の強力なポートフォリオを有するリリーは、サイケデリック医薬品が規制当局の承認に向けて前進する中で、価値を発揮する可能性のある臨床開発の専門知識と商業基盤を有しています。

- Cybin Inc.は、独自の分子プラットフォームと包括的な知的財産ポートフォリオを通じて、幻覚剤市場のリーダーとしての地位を確立しています。同社は、重水素化シロシン類似体の開発を進めており、大うつ病性障害の治療薬としてFDAから画期的治療薬の指定を受けています。

- ATAライフサイエンシズは、米国とドイツに拠点を置き、幻覚剤市場において多角的なポートフォリオ戦略を推進する臨床段階のバイオ医薬品企業です。同社は最近、治療抵抗性うつ病に対する良好なトップラインデータを報告し、単回投与で迅速かつ強力かつ持続的な抗うつ効果を実証しました。

以下は、世界市場で活動している主要プレーヤーのリストです。

幻覚剤市場は、専門バイオテクノロジー企業と既存の製薬大手のダイナミックな組み合わせによって特徴づけられており、競争環境は北米と欧州に大きく集中しています。戦略的取り組みは主に臨床段階の開発に焦点を当てており、主要企業は治療抵抗性うつ病やPTSDなどの適応症に対する後期試験を経て幻覚剤化合物の開発を進めています。注目すべき傾向として、戦略的提携やパートナーシップの増加が挙げられます。これは、大手製薬会社による新規精神プラストゲンや中枢神経系治療への関心の高まりを示しています。例えば、2023年9月、サイビンはフルエンスとの契約を発表し、CYB003フェーズ3試験のためのEMBARKトレーニングの規模拡大を支援しました。さらに、企業は知的財産の確保や製造能力の拡大を積極的に進め、強力な市場ポジションを確立しています。

幻覚剤市場の企業概要:

最近の動向

- 2025年8月、アッヴィとギルガメッシュ・ファーマシューティカルズ社は、現在中等度から重度の大うつ病性障害(MDD)患者の治療薬として臨床開発中のギルガメッシュ社の主力治験薬候補をアッヴィが買収する正式契約を発表しました。

- 2024年11月、モナッシュ大学発のバイオテクノロジー系スピンアウト企業が、世界的な影のパンデミックであるうつ病に対抗する新たなクラスの医薬品を開発します。同社は、気分調節に重要な役割を果たす脳内のセロトニンシグナル伝達を標的とした次世代医薬品開発の先駆者です。

- 2024年3月、バイオ医薬品企業のマインド・メディシン(マインドメッド)社は、同社が開発中の製品の1つである、全般性不安障害の治療を対象とした革新的なLSD製剤であるMM120が、米国食品医薬品局(FDA)から画期的治療薬の指定を受けたと発表しました。

- Report ID: 4153

- Published Date: Feb 19, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。