前臨床CRO市場の見通し:

前臨床CRO市場規模は、2025年には72億米ドルと評価され、2035年までに145億米ドルに大幅に成長すると予想されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は8.1%です。2026年における前臨床CROの業界規模は77億米ドルと推定されています。

前臨床CRO市場は、特にバイオ医薬品、細胞・遺伝子治療、腫瘍学の分野における創薬の複雑化に伴い、大きな成長が見込まれています。世界中のバイオ医薬品企業は、GLP準拠の毒性試験、ADME、PK、生物分析試験などの初期段階の研究を専門業者にアウトソーシングすることで、開発期間の短縮と社内固定費の削減を図っています。こうした状況を踏まえ、CCRPS組織が発表した記事では、2025年の世界のCRO市場は、アウトソーシングされた臨床試験の需要の高まり(市場規模900億米ドル)と、製薬、バイオテクノロジー、医療機器メーカーからのアウトソーシングの継続によって大きく牽引されると述べられています。また、分散型でデジタル化された試験など、試験の複雑化が進むことや、アジア太平洋地域やラテンアメリカなどの新興地域での活動拡大も成長を後押ししています。これらの地域では、より幅広い患者アクセスとコスト面でのメリットがあり、前臨床CRO市場の成長にプラスの影響を与えています。

2025年における収益、本社所在地、主要製薬企業との提携状況に基づく世界の臨床研究機関(CRO)トップ10

CRO名 | 本部 | 専門化 | 収益/規模 | 主な顧客または提携先 |

ICON plc | アイルランド、ダブリン | フルサービス | 65億米ドル | ファイザー、ブリストル・マイヤーズ スクイブ |

IQVIA | アメリカ合衆国ノースカロライナ州ダラム | フルサービス | 150億米ドル | ノバルティス、メルク |

パレクセル | アメリカ合衆国マサチューセッツ州ニュートン | 後期段階、フルサービス | 25億米ドル(推定) | グラクソ・スミスクライン、アストラゼネカ |

シネオスヘルス | アメリカ合衆国ノースカロライナ州モリスビル | フルサービス | 50億米ドル | イーライリリー、ジョンソン・エンド・ジョンソン |

メドペース | アメリカ合衆国オハイオ州シンシナティ | ニッチ分野(腫瘍学、希少疾患) | 15億米ドル | ロシュ、ギリアド |

PPD(サーモフィッシャーサイエンティフィック) | アメリカ合衆国ノースカロライナ州ウィルミントン | フルサービス | 47億米ドル | サノフィ、ファイザー |

WuXi AppTec | 中国・上海 | フルサービスの検査室サービス | 60億米ドル | バイエル、ブリストル・マイヤーズ スクイブ |

チャールズ・リバー・ラボラトリーズ | アメリカ合衆国マサチューセッツ州ウィルミントン | 前臨床、初期段階 | 40億米ドル | バイオジェン、リジェネロン |

ラボコープ・ドラッグ・デベロップメント | アメリカ合衆国ノースカロライナ州バーリントン | フルサービス | 46億米ドル | ファイザー、GSK |

出典: CCRPS

前臨床CRO市場を再構築する主要なトレンドは、医薬品設計へのAIの組み込み、オルガンオンチップなどの高度なin vitroモデルの採用の増加、エンドツーエンドのサービスパートナーシップへの戦略的シフトです。米国国立衛生研究所(NIH)がBlueprint MedTechイニシアチブの下で2022年5月に発表した記事によると、前臨床段階からヒト初回臨床試験までの医療機器開発に対するエンドツーエンドの規制関連業務とコンプライアンスサポートを提供する資格のあるCROを探していました。範囲には、FDA申請(IDE、510(k)、De Novo、PMA、HDE)の準備、規制戦略の開発、品質システムの確立、コンプライアンスプログラムの作成、GCP基準に基づく臨床試験の監督のサポートが含まれます。選ばれたCROは、市場調査、商業化計画、償還戦略の開発を支援します。この契約は、NIHのプログラムニーズに基づいてタスクオーダーが発行される5年間のIDIQ契約として構成されており、複雑な神経技術および医療機器の実用化に向けた柔軟な連邦政府のアウトソーシングモデルを反映している。

キー 前臨床CRO 市場インサイトの概要:

地域の注目ポイント:

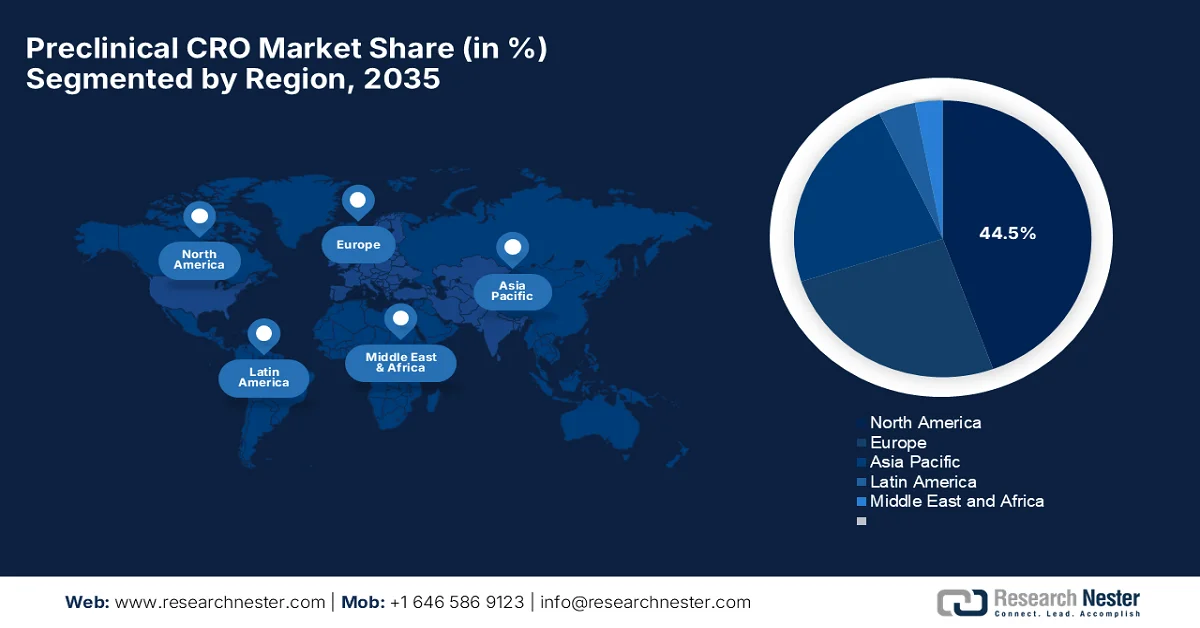

- 北米の前臨床CRO市場は、確立された医薬品エコシステムと高度な研究インフラに支えられ、2035年までに44.5%という圧倒的なシェアを占めると予測されている。

- アジア太平洋地域は、慢性疾患の罹患率の上昇と、前臨床サービスの地域プロバイダーへのアウトソーシングの増加を背景に、2026年から2035年にかけて最も急速な成長を遂げると予測されている。

セグメント分析:

- 前臨床CRO市場において、バイオ医薬品分野は、研究開発の複雑化とコスト圧力の高まりを背景に、2035年までに62.6%という圧倒的なシェアを占めると予測されている。

- 毒性学分野は、ヒト臨床試験前の厳格な規制要件に後押しされ、2035年までに相当な収益シェアを確保する見込みである。

主な成長トレンド:

- 製薬・バイオテクノロジー分野における研究開発費の増加

- 医薬品開発の複雑化

主な課題:

- 規制の複雑さとコンプライアンスの負担

- 高い運営コストと価格圧力

主要プレーヤー: Charles River Laboratories International, Inc. (米国)、Labcorp Drug Development (米国)、WuXi AppTec Co., Ltd. (中国)、Eurofins Scientific SE (ルクセンブルク)、ICON plc (アイルランド)、Evotec SE (ドイツ)、Medpace Holdings, Inc. (米国)、Thermo Fisher Scientific (PPD) (米国)、Parexel International Corporation (米国)、SGS SA (スイス)、RSSL (英国)、ERBC (イタリア)、Crown Bioscience (米国)、Turbine (オランダ)、Menarini Biotech (イタリア)、X-Chem (米国)、QPS (米国)、Ryght AI (米国)、Intertek Group plc (英国)、Pharmaron Beijing Co., Ltd. (中国)、JOINN Laboratories (中国)、Inotiv, Inc. (米国)、Syngene International Limited (インド)、Jubilant Biosys Limited (インド)、Frontage Laboratories, Inc. (米国)、Altasciences Company Inc. (カナダ)、CMICホールディングス株式会社(日本)、ノボテック(オーストラリア)。

グローバル 前臨床CRO 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 72億米ドル

- 2026年の市場規模: 77億米ドル

- 予測市場規模: 2035年までに145億米ドル

- 成長予測:年平均成長率8.1%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに44.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、イギリス

- 新興国:インド、韓国、オーストラリア、シンガポール、カナダ

Last updated on : 23 April, 2026

前臨床CRO市場 - 成長促進要因と課題

成長の原動力

- 製薬・バイオテクノロジー分野における研究開発費の増加:製薬会社とバイオテクノロジー企業はともに、創薬と初期段階の開発への投資を著しく増やしています。前臨床研究はほとんどの場合、費用がかかり、リソース集約型であるため、企業はコストとスピードを最適化するためにCROにアウトソーシングしています。2026年3月にNIHが発表した記事によると、生物医学研究への投資は継続的に増加しており、外部助成金として353億米ドルが授与されました。この年は競争が著しく高まり、RPG申請は12.9%増加しました。資金は依然として堅調でしたが、より少ないもののより価値の高い助成金へのシフトは、平均プロジェクトコストの上昇と将来の資金調達戦略を反映しています。全体として、NIHは安定した投資レベルを維持しましたが、研究需要と競争は激化し、前臨床CRO市場全体に恩恵をもたらしました。

米国国立衛生研究所(NIH)2023~2025年度外部研究資金、申請件数、採択件数、採択率:包括的な前年比統計概要

メトリック | 2023 | 2024 | 2025 | 変化率(2024年→ 2025年) |

学外賞の総数 | 59,102 | 59,063 | 55,394 | -6.2% |

外部資金総額(10億米ドル) | 35.22 | 35.15 | 35.30 | +0.4% |

RPGアプリケーション | 51,883 | 55,418 | 62,592 | +12.9% |

新規/更新されたRPG賞 | 11,052 | 10,265 | 8,161 | -20.5% |

RPGの成功率 | 21.3% | 18.5% | 13.0% | -29.6% |

RPGへの資金提供額(10億米ドル) | 25.365 | 25.729 | 26.503 | +3.0% |

R01相当のアプリケーション | 35,072 | 37,478 | 42,022 | +12.1% |

R01相当の賞 | 7,592 | 7,000 | 5,471 | -21.8% |

R01の成功率 | 21.6% | 18.7% | 13.0% | -30.3% |

R01資金(10億米ドル) | 19.761 | 20.024 | 20.840 | +4.1% |

出典:米国国立衛生研究所(NIH)

- 医薬品開発の複雑化:バイオ医薬品、遺伝子治療、細胞治療、ADC、mRNAベースの医薬品などの現代の治療法では、毒性、バイオ分析、DMPKなどの高度に専門化された前臨床試験が必要です。この複雑さから、企業は社内能力ではなくCROを選択するようになっています。2024年5月にNIHが発表した記事によると、WRIBホワイトは、遺伝子治療、細胞治療、mRNAワクチン、ADCなどの現代の治療法ではバイオ分析の複雑性が増しており、LC-MS、MS、免疫原性試験、DMPK研究などの高度な方法が必要であると述べています。さらに、ナノ粒子の定量、脂質代謝、FFPE組織分析など、社内の通常の能力を超えることが多い重要な課題についても指摘しています。その結果、ICH M10やFDAのガイダンスなどの枠組みの下で、規制の厳しい複雑なワークフローを処理するためにCRO(医薬品開発業務受託機関)や専門ラボが活用されるようになり、前臨床CRO市場の活性化につながっている。

- 規制圧力とコンプライアンス要件: FDA、EMA、PMDAなどの官僚的機関は、臨床試験の前に膨大な量のGLP準拠の前臨床データを要求します。これらの厳格な基準を満たすことで、CROが既に検証済みの規制インフラストラクチャを維持しているため、アウトソーシングの需要が増加します。2026年2月、米国食品医薬品局(FDA)は、従来の試験が実行不可能な場合にゲノム編集とRNAベースの治療に主に焦点を当てることで、超希少疾患の個別化治療を加速するためのガイダンス案を発表しました。また、妥当なメカニズムのフレームワークでは、根本的な遺伝的原因を標的にし、自然史データを活用し、患者数が少ない場合でも証拠を示すことを強調しています。このイニシアチブは、承認を合理化し、イノベーションを促進し、希少疾患の患者に対する救命治療へのアクセスを拡大することを目的としており、前臨床CRO市場の利用が増加します。

課題

- 規制の複雑さとコンプライアンスの負担:前臨床CRO市場の拡大を阻害する大きな負担の一つは、厳格なグローバル規制ネットワーク、特に優良試験所基準(GLP)への対応です。このような状況下で、CROは米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの機関の要求を満たすために、高品質で再現性のあるデータを確保する必要があります。一方、地域ごとの規制のばらつきは、世界中のCROの業務に複雑な問題を引き起こします。コンプライアンスを維持するには、インフラ、トレーニング、品質システムへの継続的な投資が必要となり、結果として運用コストが増加します。さらに、生物製剤、遺伝子治療、新規治療法に対する規制要件が絶えず変化しているため、CROが最新の情報を把握し続けることは困難です。

- 高い運用コストと価格圧力:前臨床CROは、先進技術、熟練した人材の必要性、インフラ投資の影響で運用コストの上昇に直面しています。このような状況下で、生物製剤、複雑な疾患モデル、特殊なアッセイを伴う研究は、費用を大幅に増加させます。同時に、特にインドや中国などのコスト効率の良い地域からの激しい競争は、前臨床CRO市場のグローバル企業に大きな価格圧力をかけています。スポンサーはより短い期間とより低いコストを要求するため、CROは収益性と競争力のバランスを取ることを余儀なくされます。自動化、デジタルプラットフォーム、施設のアップグレードへの投資は、予算に大きな負担をかけます。小規模なCROは、利益率を維持しながら事業規模を拡大することに苦労しており、業界の統合が進んでいます。

前臨床CRO市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

8.1% |

|

基準年市場規模(2025年) |

72億米ドル |

|

予測年市場規模(2035年) |

145億米ドル |

|

地域的範囲 |

|

前臨床CRO市場のセグメンテーション:

最終用途セグメント分析

最終用途セグメントのバイオ医薬品は、予測期間中に前臨床CRO市場で62.6%のシェアを獲得し、最大規模になると予測されています。このセグメントの優位性は、研究開発の複雑化とコスト圧力の高まりによって効果的に推進されています。また、大規模なパイプラインと特許切れがアウトソーシングをさらに促進し、このセグメントを市場拡大の主要な成長触媒として位置付けています。2025年8月、Altasciencesは、Steel TherapeuticsからFizurexのGLP準拠の重要な毒性試験を実施する企業として選ばれたと発表しました。Altasciencesの前臨床施設で実施されたこの試験は、初期段階の医薬品開発を加速するための統合的な前臨床サービスを提供するという同社の役割を反映しています。この協力は、複雑な前臨床毒性試験をCROパートナーに依存するバイオ医薬品開発プログラムの重要性を反映しています。

サービスセグメント分析

サービス分野では、毒性学が2035年末までに前臨床CRO市場で相当な収益シェアを占めて成長すると予測されています。この分野の成長は、主にヒト臨床試験前の必須規制要件によって牽引されています。一方、生物製剤、遺伝子治療、複雑な分子の増加は、高度な安全性試験に対する需要を容易に高めています。米国FDAによると、国立毒性研究センター(NCTR)は、エルゼビアのライフサイエンスと共同で、UGT酵素との薬物相互作用が薬物誘発性肝障害の強力な予測因子であることを明らかにしました。さらに、317種類の薬剤を対象とした研究では、純粋なUGT阻害剤はDILIリスクが3倍高いのに対し、基質と阻害剤の両方として作用する薬剤はリスクを13倍に高めることが示されました。肝毒性知識ベースプロジェクトの一部であるこれらの知見は、肝毒性の予測においてUGT相互作用が2の法則(RO2)を補完するものであることを強調しており、この分野の成長の可能性がさらに広がっていることを示しています。

研究段階セグメント分析

2035年末までに、前臨床段階と臨床段階をつなぐIND申請準備研究は、前臨床CRO市場において相当な収益シェアを占めて成長すると予測されています。これらの研究には、規制当局への申請に必要な毒性、薬物動態、安全性薬理学が含まれます。規制の枠組みにより、IND申請準備パッケージは臨床承認に不可欠となっています。2025年9月、米国FDAは、公式のIND枠組みでは、ヒト臨床試験を開始する前に、いかなる医薬品も治験薬申請プロセスを経る必要があると述べ、これにより州間流通と臨床試験の法的免除が実現するとしました。さらに、この申請には、製品がヒトに不当なリスクをもたらさないことを保証するために、毒性、薬理学、安全性評価などの前臨床データを含める必要があるとも述べています。

当社が詳細に分析した前臨床CRO市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

最終用途 |

|

サービス |

|

研究段階 |

|

モデルタイプ |

|

サービスモード |

|

治療領域 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

前臨床CRO市場 - 地域別分析

北米市場のインサイト

北米の前臨床CRO市場は、予測期間終了までに44.5%という最大のシェアを獲得すると予想されています。この地域は、確立された製薬産業と高度な研究インフラの恩恵を受けています。さらに、この地域のイノベーション、医薬品の安全性、科学的卓越性への強い注力は、前臨床CRO市場の持続的な成長を牽引し続けています。2025年9月にCCRPSが発表した記事によると、米国の前臨床および臨床CROエコシステムは高度に集中しており、IQVIA、ICON、Parexel、Fortreaなどの主要組織が、治療領域全体にわたる大規模な医薬品開発プログラムを積極的に支援しています。これらのCROは、製薬およびバイオテクノロジースポンサー向けに、モニタリング、データ管理、治験実施などの臨床業務サービスを提供する上で中心的な役割を果たしていると述べています。これらのCROの継続的な拡大は、特に専門的な臨床研究支援を必要とする初期および後期段階の医薬品開発プログラムにおいて、バイオ医薬品企業からのアウトソーシング需要が強いことを反映しています。

医薬品およびバイオテクノロジー企業の集中度が高いことが、米国における前臨床CRO市場を責任を持って牽引しています。厳格な規制基準、先進技術の急速な導入、および初期段階の医薬品開発への継続的な注力により、米国は前臨床研究サービスのアウトソーシングにおいて前例のないリーダーシップを保っています。2025年7月、Veranexは業界初のイノベーションCRO(iCRO)の立ち上げを発表しました。これは、医療機器およびIVDの開発をコンセプトから商業化まで、スピード、効率性、および支払者対応のエビデンスで加速するように設計された統合プラットフォームです。これは、資本効率、エビデンスの統合、デバイス固有の専門知識、および規制の整合性という4つの柱に基づいて構築されており、このモデルはタイムラインと予算の変動を削減しながらグローバル市場へのアクセスを確保し、したがって米国の前臨床CRO市場の成長を強化するのに適しています。

カナダでは、バイオテクノロジー企業や製薬会社による研究開発投資の増加に伴い、初期段階の医薬品開発を加速させる動きが強まっていることから、前臨床CRO市場への注目度が高まっています。特に、バイオ分析、薬物代謝・薬物動態、安全性薬理学といった専門サービスは、成長を続けるバイオ医薬品や細胞療法パイプラインを支えるために高い需要があります。2026年4月、カナダ政府は、国内の医薬品製造能力を強化するため、アルバータ州エドモントンのカナダ重要医薬品イニシアチブ(CCDI)を支援するために総額5,000万米ドルを惜しみなく投資しました。この資金は、Applied Pharmaceutical Innovationとアルバータ大学が重要医薬品生産センターを建設するのに役立ち、必須医薬品の大規模生産を可能にし、前臨床CRO市場の明るい展望を示しています。

アジア太平洋地域の市場インサイト

アジア太平洋地域の前臨床CRO市場は、2026年から2035年にかけて最も急速な成長を遂げると予想されています。この地域のこの分野の成長は、主に慢性疾患の有病率の上昇と、毒性学、バイオ分析、薬物代謝および薬物動態研究のアウトソーシングを質の高い地域のプロバイダーに委託していることに起因しています。中国、インド、日本などの主要ハブは、政府の支援政策、AI/クラウドなどの先進技術の採用、がん研究のための患者由来オルガノイドや異種移植モデルなどの専門サービスにより、急速な成長を経験しています。2025年12月に公表された政府データに基づくと、オーストラリアのR&D税制優遇プログラムは、イノベーションに資金を提供する政府の最大の手段であり、ATOと産業科学資源省が共同で管理しています。これは、企業がR&Dを実施することを奨励し、経済全体の競争力と生産性を向上させます。支出の閾値を1億5,000万米ドルに引き上げ、租税回避防止規則を強化しました。

中国の医薬品研究開発費の増加、バイオ医薬品および細胞療法開発への需要の高まり、規制基準の近代化が、中国の前臨床CRO市場を押し上げています。同国の市場成長は、国際基準に沿った規制変更によって大きく支えられており、これにより、効率性の向上と創薬の加速化のために、中核研究以外の活動のアウトソーシングが促進されています。2025年10月、国家薬品監督管理局は、革新的な医薬品開発を加速させるため、既存の60日間の暗黙的承認制度に加え、30日間の迅速臨床試験審査経路を導入しました。この経路は、ICH基準を遵守し、早期のリスク管理計画を要求し、スポンサー、治験責任医師、倫理委員会間の連携を強化することで、スピードと安全性のバランスを取っています。したがって、このような規制上の支援は、中国が前臨床および臨床研究のエコシステムを強化し、IND申請を可能にするタイムラインを加速させ、より迅速な医薬品開発のためにCROサービスへの依存度を高めていることを示しています。

インドの前臨床CRO市場は、創薬、毒性試験、バイオ分析の主要拠点として急成長を遂げています。製薬会社からのアウトソーシングの増加を背景に、主要企業は研究開発を加速するためにAIや特殊モデリングなどの先進技術を採用しています。2026年3月、Journal of Medicinal Chemistry誌は、長年にわたり世界の薬局として、またジェネリック医薬品とワクチンの世界的リーダーとして認識されてきたインドで、CROが重要なイノベーションパートナーとして台頭しつつあると報じました。製薬業界からの人材流出とOJT(オン・ザ・ジョブ・トレーニング)により、CROはバイオテクノロジー企業や学術機関による新規医薬品候補の開発を支援できるようになりました。同時に、業務効率、エンドツーエンドの能力、グローバルパートナーシップ、学術機関、政府イニシアチブとの統合にも機会があり、前臨床CRO市場の成長と認知度向上にプラスの影響を与えています。

欧州市場のインサイト

欧州の前臨床CRO市場は、議論されている期間中に大幅に成長すると予想されています。この地域の市場は、医薬品の研究開発費の増加、高度な治療研究に対する需要の高まり、専門的な毒性学および生物分析サービスの必要性によって効果的に牽引されています。2022年1月から施行されているこの地域の臨床試験規制は、加盟国とEEA諸国間で臨床試験の評価と監督を調和させています。臨床試験情報システムが導入され、スポンサーは多国籍試験に対して単一のオンライン申請を提出できるようになり、効率性、透明性、および参加者の安全性が向上しました。移行期間は2023年1月に終了し、CTISは新規試験に必須となり、2025年1月までに、旧指令の下で進行中のすべての試験が新規制に準拠し、欧州における大規模な共同研究を促進する上で大きな一歩となりました。

高度なバイオ医薬品と高品質のGLP準拠サービスに対する需要の高まりは、ドイツの前臨床CRO市場を押し上げる要因となっています。同国の市場を再構築する主要なトレンドには、個別化医療、腫瘍学、複雑な非動物実験モデルの採用への強い注力、およびmRNA治療薬における専門サービスへのニーズの高まりが含まれます。2026年4月、Dynamic42 GmbHとEPOベルリン・ブッフは、トランスレーショナル関連性の向上を目指し、オルガンオンチップ技術を前臨床膠芽腫研究に統合するという共通の目標を掲げ、戦略的提携を結びました。Dynamic42のBBBオンチップモデルとEPOのトランスレーショナル腫瘍学および患者由来腫瘍材料に関する専門知識を組み合わせることで、この提携は、よりヒトに関連するデータを生成し、後期段階の医薬品開発の失敗を減らすことを目指しています。したがって、このような事例は、より予測的なデータを提供し、後期段階の医薬品開発の失敗を減らすイノベーションパートナーとしてCROを位置づけることになるでしょう。

英国の前臨床CRO市場は、学術的卓越性、トランスレーショナルリサーチネットワーク、そして支援的な規制環境の強力な統合により、急速な成長を遂げています。また、大学、バイオテクノロジー系スタートアップ、細胞・遺伝子治療などの複雑な治療法を専門とするCRO間の連携など、初期段階のイノベーションを重視していることも、英国の成長を後押ししています。2025年10月に発表された政府データによると、英国はAIを活用したツールと規制改革により、臨床試験の承認期間を91日から41日に半減させ、患者がより早く救命治療を受けられるようにしました。MHRA(医薬品・医療製品規制庁)のリスクに応じたアプローチ、デジタルダッシュボード、AIコンプライアンスチェッカーは、安全基準を維持しながら審査を効率化しています。これらの変化は、英国の国際的な研究魅力を高め、治験プロセスを近代化し、臨床イノベーションのリーダーとしての地位を確立することで、標準的な前臨床CRO市場の成長に適した環境を作り出しています。

主要な前臨床CRO市場プレーヤー:

- チャールズ・リバー・ラボラトリーズ・インターナショナル社(米国)

- ラボコープ・ドラッグ・デベロップメント(米国)

- 無錫応用技術有限公司(中国)

- Eurofins Scientific SE (ルクセンブルク)

- ICON plc(アイルランド)

- Evotec SE(ドイツ)

- メドペース・ホールディングス社(米国)

- サーモフィッシャーサイエンティフィック(PPD)(米国)

- パレクセル・インターナショナル・コーポレーション(米国)

- SGS SA(スイス)

- RSSL(英国)

- ERBC(イタリア)

- クラウン・バイオサイエンス(米国)

- タービン(オランダ)

- メナリーニ・バイオテック(イタリア)

- X-Chem(米国)

- QPS(米国)

- ライトAI(米国)

- インターテック・グループ(英国)

- ファーマロン北京有限公司(中国)

- ジョイン研究所(中国)

- イノティブ社(米国)

- シンジーン・インターナショナル・リミテッド(インド)

- ジュビラント・バイオシス・リミテッド(インド)

- Frontage Laboratories, Inc. (米国)

- アルタサイエンス社(カナダ)

- CMICホールディングス株式会社(日本)

- ノボテック(オーストラリア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- チャールズ・リバー・ラボラトリーズ・インターナショナルは、この分野で最も有力な企業の1つであり、初期創薬から安全性評価、IND申請に必要な試験まで、あらゆるサービスを提供しています。同時に、同社は長年にわたり、買収や施設拡張を通じて強力なグローバル基盤を構築し、バイオ医薬品顧客にとってエンドツーエンドのパートナーとしての地位を確立してきました。

- Labcorp Drug Developmentもこの分野における有力企業であり、包括的な非臨床および前臨床サービスに加え、臨床開発能力も提供しています。さらに、同社はその規模、データ処理能力、グローバルなインフラを活用し、毒性試験や生物分析サービスを含む複雑な研究を支援しています。

- WuXi AppTecは、創薬、前臨床試験、製造に至るまで幅広いサービスポートフォリオで知られる、世界有数のCRO(医薬品開発業務受託機関)です。同社は、特にバイオ医薬品や細胞・遺伝子治療分野におけるアウトソーシング型研究開発サービスの需要の高まりに対応するため、先進技術への継続的な投資と生産能力の拡大に取り組んでいます。

- ユーロフィンズ・サイエンティフィックは、前臨床試験、バイオ分析、安全性評価サービスを提供することで、世界中に広がる大規模なラボネットワークを運営しています。同社の分散型で高度に専門化されたラボ構造により、複数の治療分野にわたる多様な顧客ニーズに対応することが可能です。

- Syngene Internationalはインドに拠点を置く著名なCRO(医薬品開発業務受託機関)であり、世界の製薬会社やバイオテクノロジー企業に統合的な創薬および前臨床サービスを提供しています。さらに、同社は生物製剤、毒性学、トランスレーショナルリサーチに注力することでインフラとパートナーシップを拡大し、グローバルなアウトソーシング市場における地位を強化しています。

以下は、世界の臨床前CRO市場で事業を展開する主要企業の一部です。

前臨床CRO市場は中程度の統合が進んでいると考えられており、Charles River、Labcorp、WuXi AppTecなどのグローバル企業と、アジア太平洋およびヨーロッパの地域スペシャリストが市場を牽引しています。この分野の競争は、統合されたサービス提供、技術的能力、地理的拡大によって効果的に推進されています。同時に、前臨床CRO市場の主要パイオニアは、効率と翻訳精度の向上を主な目標として、AIベースの創薬ツール、高度なin vitroモデル、オルガノイドプラットフォームを選択しています。追求されている戦略的イニシアチブは、合併と買収、バイオテクノロジー企業とのパートナーシップ、特にインドや中国などのコスト効率の高い経済におけるGLP準拠施設の拡張です。2025年9月、RSSLとERBCは、前臨床安全性と規制に関する知識とGMP分析能力を組み合わせることで、シームレスなエンドツーエンドの医薬品開発サポートを提供する戦略的パートナーシップを締結しました。

前臨床CRO市場の企業動向:

最近の動向

- 2026年4月、 Crown BioscienceはTurbineと提携し、AIベースのインシリコ予測と腫瘍オルガノイド検証を統合することで、トランスレーショナル腫瘍学研究のための連携ワークフローを構築しました。この共同研究は、予測モデリングと実験的検証を結びつけることで、精度向上を目指しています。

- 2025年12月、 ERBCとMenarini Biotechは、統合型CRO-CDMOアプローチを通じて、前臨床研究からヒト初回投与試験までのバイオ医薬品開発を効率化するための戦略的パートナーシップを締結しました。この提携は、IND申請準備の迅速化、開発上のボトルネックの軽減、そして費用対効果の高い臨床段階への移行を実現することを目的としています。

- 2025年10月、チャールズ・リバー社はX-Chem社との提携を発表しました。この提携により、X-Chem社の150億個の化合物を収録したDNAエンコードライブラリと、チャールズ・リバー社のヒット化合物同定技術が統合されます。この連携により、ヒット化合物の発見からリード化合物の最適化まで、シームレスなワークフローが実現し、バイオ医薬品顧客の初期段階における医薬品開発を加速させます。

- 2025年1月、 QPSはRyght AIと独占的なAI協力パートナーとして提携し、グローバルな臨床試験の最適化と自動化を進めるとともに、17か国に展開するQPSの750の研究施設をRyghtリサーチネットワークに追加しました。この提携により、Ryghtの生成型AI技術とQPSの臨床専門知識が融合し、施設選定、被験者登録、ワークフローの効率化が図られます。

- Report ID: 8530

- Published Date: Apr 23, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。