精密灌漑市場の見通し:

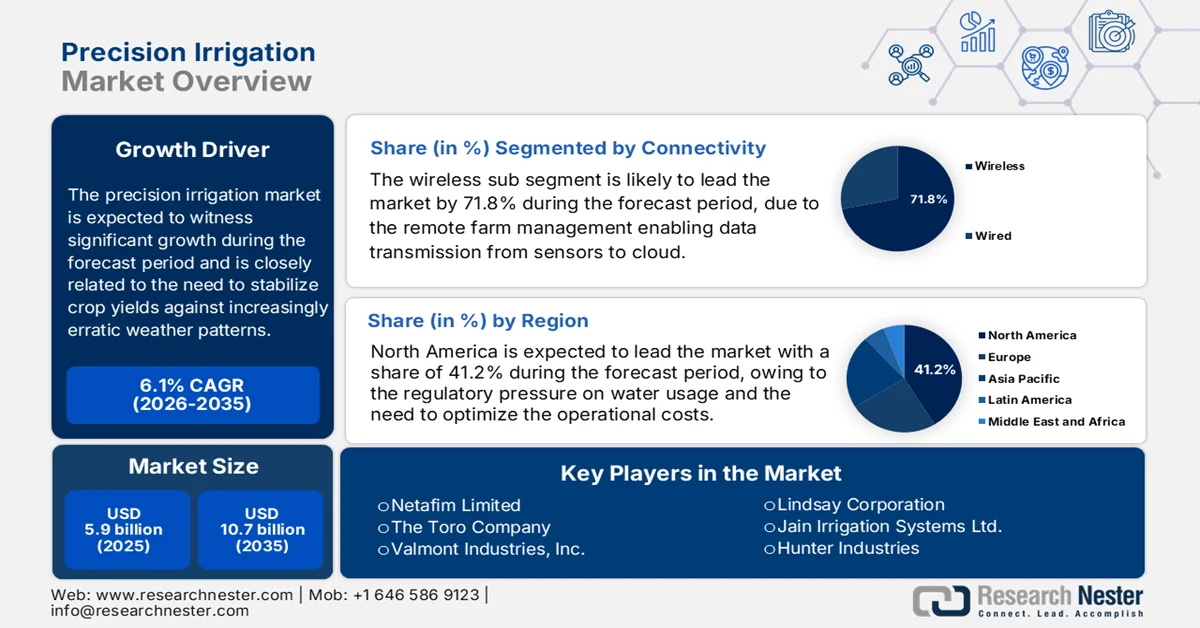

精密灌漑市場の規模は、2025年には59億米ドルと評価され、2035年末までに107億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は6.1%です。 2026年における精密灌漑産業の規模は、63億米ドルと推定されている。

世界の精密灌漑市場は、水資源の枯渇と、ますます不安定になる気象パターンに対する作物収量の安定化の必要性という、相反する圧力によって形成されています。産業サプライヤーや農業機械メーカーにとって、これは、投入資材の適用を検証可能な形で制御できるシステムに対する商業農業経営からの需要の高まりを意味します。米国農務省(USDA)の2026年1月のデータによると、灌漑は淡水取水総量の47%を占めており、規制当局はこの量を削減するよう圧力を受けています。一方、世界銀行の2023年8月のデータでは、農業のための世界の淡水取水量が70%増加しており、主要な帯水層に依存する栽培地域では持続不可能であることが示されています。このため、農業企業は従来のスケジュール管理を超え、広大な面積にわたる水の分配をきめ細かくセンサーで監視できるインフラに投資するようになりました。

さらに、精密灌漑市場は、標準的な灌漑機器に遠隔監視機能を統合し、手動バルブ操作から中央集中型デジタルプラットフォームへの制御移行によって特徴づけられています。自動灌漑システムは、土壌水分センサーと組み合わせることで、水の使用量を削減します。EPAの2026年3月のデータによると、従来のシステムをWaterSenseラベル付きSMSに置き換えることで、毎年3,900億ガロン以上の水が節約されています。このデータは、協同組合や大規模地主の間で調達決定を促しており、彼らはこのようなインフラを明確な回収期間のある資本投資とみなしています。さらに、GPS誘導システムや可変流量灌漑などの精密技術を利用する農場は、灌漑面積に占める割合が増加しており、特に規制監督が最も厳しい水不足の西部諸州で顕著です。上流の供給業者にとって、これは、新規システムの設置だけに頼るのではなく、既存の大規模ピボットシステムや点滴灌漑システムにアフターマーケットの制御コンポーネントを後付けすることで市場がますます特徴づけられることを示しています。

キー 精密灌漑 市場インサイトの概要:

地域の注目ポイント:

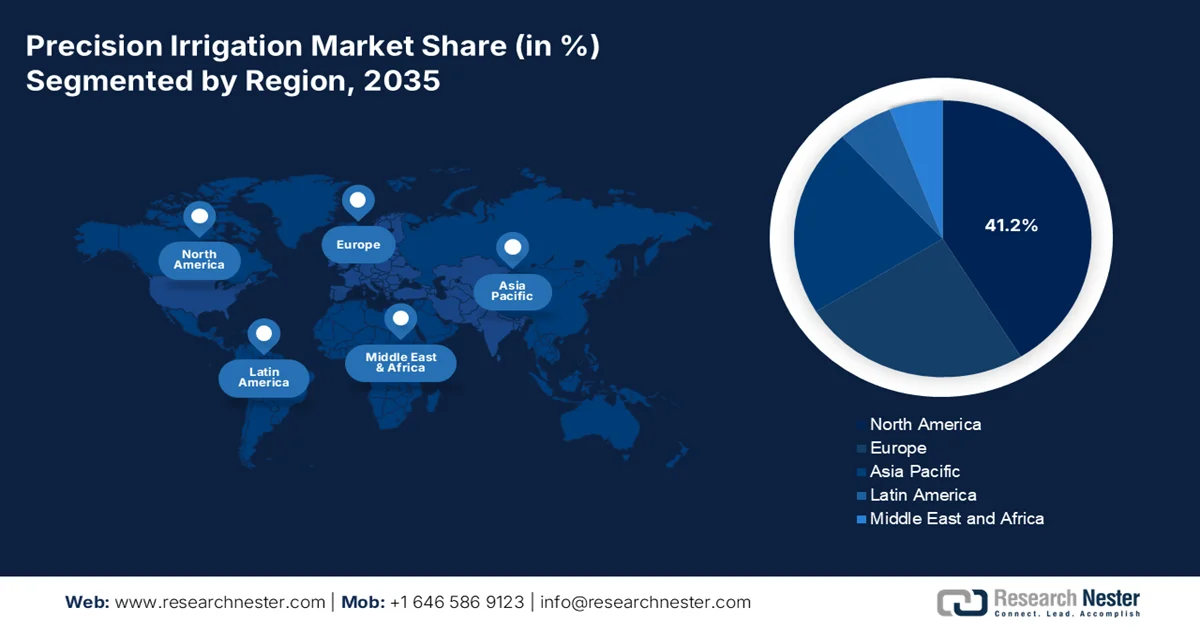

- 精密灌漑市場において、北米は2035年までに収益の41.2%を占めると予測されている。これは、厳格な水利用規制と、大規模農場における費用対効果の高い灌漑技術への投資増加が要因となっている。

- アジア太平洋地域は、強力な政府補助金プログラムとデジタル精密灌漑ソリューションの普及拡大に後押しされ、2026年から2035年にかけて最も急速な成長を遂げると予測されており、大きなシェアを獲得する見込みです。

セグメント分析:

- 精密灌漑市場において、接続性に関するワイヤレス分野は、リアルタイムの遠隔農場管理を可能にする高度な無線通信プロトコルの急速な普及に支えられ、2035年までに71.8%という圧倒的なシェアを獲得すると予測されている。

- システムタイプセグメントにおけるクローズドループシステムは、2035年までその主導的な地位を維持すると予想されており、水効率と資源最適化を高めるための自動灌漑ソリューションへのニーズの高まりに後押しされ、大きなシェアを占める見込みです。

主な成長トレンド:

- 農業用水不足の深刻化

- 世界の食料安全保障プログラム

主な課題:

- 接続性とインフラの不足

- 顧客基盤の断片化

主要企業: Netafim Limited、The Toro Company、Valmont Industries, Inc.、Lindsay Corporation、Jain Irrigation Systems Ltd.、Hunter Industries、Rain Bird Corporation、Rivulis Irrigation Ltd.、Nelson Irrigation Corporation、EPC Industries Limited、Horizon Irrigation、Mahindra EPC Irrigation Ltd.、TL Irrigation Company、Mottech M. Technologies Ltd.、Rubicon Water、Galcon、Bermad CS Ltd.、Orbia Advance Corporation、Weenat、Husqvarna Group。

グローバル 精密灌漑 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 59億米ドル

- 2026年の市場規模: 63億米ドル

- 予測市場規模: 2035年までに107億米ドル

- 成長予測:年平均成長率6.1%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに41.2%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、インド、ドイツ、ブラジル

- 新興国:オーストラリア、日本、韓国、スペイン、イタリア

Last updated on : 25 March, 2026

精密灌漑市場 - 成長促進要因と課題

成長の原動力

- 農業用水不足の深刻化:水不足は農業政策の枠組みを再構築しており、農場レベルでの精密な水供給を可能にする精密灌漑市場技術への需要に直接影響を与えています。Geosciences Libre Textsの2023年12月のデータによると、灌漑用水の取水量は1日あたり約1,180億ガロンに達し、米国における淡水取水量の最大値に達したため、灌漑効率が重要な政策課題となっています。さらに、各国政府はより厳格な地下水取水規則と灌漑方法を導入しています。水資源の減少に伴い、同様の規制枠組みが世界的に拡大しています。これらの措置は、大規模農場が従来の湛水灌漑から、土壌水分を監視し、水の利用を最適化できるデジタル管理灌漑システムへの移行を促しています。

地球上の淡水と海水の発生源、2023年

水源 | 淡水量(立方キロメートル) | 海水量(立方キロメートル) |

海、大洋、湾 | 0 | 1,338,000,000 |

氷床、氷河、永久凍土 | 24,364,000 | 0 |

地下水 | 10,530,000 | 12,870,000 |

地表水 | 122,210 | 85,400 |

雰囲気 | 12,900 | 0 |

小計 | 35,029,110 | 1,350,955,400 |

合計金額(概算) | - | 1,386,000,000 |

出典:Geosciences Libre Texts 2023年12月

- 世界の食料安全保障プログラム:各国が限られた水資源を管理しながら作物の収穫量を増やそうとする中で、政府主導の食料安全保障イニシアチブにより精密灌漑市場の導入が加速しています。世界銀行の2025年10月のデータによると、世界の耕作地のわずか20%しか灌漑されていませんが、世界の食料生産の40%を担っています。これは、灌漑技術の生産性における優位性を浮き彫りにしています。そのため、各国政府は国家食料安全保障計画の中で、灌漑の近代化に資金を投入しています。さらに、世界人口の増加は農業サプライチェーンに圧力をかけ続けています。単位水当たりの作物生産性の向上を目指す公的プログラムは、商業農業経営全体で、自動灌漑装置、土壌モニタリングセンサー、データ駆動型灌漑スケジューリング技術の調達を加速させると予想されます。

- スマート農業政策支援:デジタル農業を支援する政府の取り組みは、センサーベースの灌漑管理システムの導入を促進しています。精密灌漑市場の技術は、リモートセンシング、圃場データ分析、自動化された農場管理プラットフォームなどを含む、より広範なデジタル農業フレームワークと統合されることがよくあります。さらに、デジタル農業技術は、連邦政府の研究資金や農業イノベーションプログラムを通じて、ますます支援されています。連邦政府機関や研究機関は、水利用効率と農業生産性を向上させるスマート農業システムへの投資を継続しています。また、公的農業普及プログラムは、精密灌漑技術を導入する農家に対し、研修や技術支援を提供しています。これらの取り組みは、導入の障壁を軽減し、データ駆動型灌漑戦略への認識を高めます。

課題

- 接続性とインフラの不足:精密灌漑市場は、圃場センサーからクラウドプラットフォームへのリアルタイムデータ伝送に依存しており、そのためには堅牢な無線接続が不可欠です。しかし、農地の大部分はインターネットや携帯電話インフラが不十分な農村地域に位置しています。スマートシステムは信頼性の高いデータフローがなければ最適に機能しないため、この接続性の問題は市場導入における主要な課題として認識されています。さらに、これは常時通信を必要とする高度なクローズドループシステムの市場浸透を阻害する要因にもなっています。

- 顧客基盤の細分化:精密灌漑市場は巨大で、大規模な商業農場から技術知識が限られている小規模農家まで多岐にわたります。このような細分化のため、サプライヤーがエンドユーザーに効果的にアプローチし、教育を行うことはコストがかかり複雑です。さらに、アフリカの農業用水管理においては、南部アフリカなどの地域で普及サービスへのアクセスが限られているため、新技術の導入が著しく阻害されています。農家は精密機器を効果的に使用するための訓練を受けていないため、投資収益率が低く、導入が停滞しています。

精密灌漑市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

6.1% |

|

基準年市場規模(2025年) |

59億米ドル |

|

予測年市場規模(2035年) |

107億米ドル |

|

地域的範囲 |

|

精密灌漑市場のセグメンテーション:

接続セグメント分析

接続性セグメントでは、無線サブセグメントが主導しており、精密灌漑市場において2035年末までに71.8%のシェアを占める見込みです。LoRaWAN、セルラーIoT、衛星接続などの無線通信プロトコルの拡大により、高価な物理インフラを必要とせずに、圃場センサーからクラウドベースのプラットフォームへのリアルタイムデータ送信が可能になり、遠隔農場管理に革命をもたらしました。この変化により、農家はモバイルデバイスから土壌水分、気象条件、機器の状態を監視できるようになり、労働コストと対応時間を大幅に削減できます。GAOの2024年1月のデータによると、米国の農場の約27%が作物生産の何らかの側面でインターネット接続センサーを使用しており、現代農業における無線技術の主流化の加速が浮き彫りになっています。

システムタイプセグメント分析

システムタイプ別に見ると、精密灌漑市場ではクローズドループシステムが主流となっています。これらの完全自動化システムは、センサーが土壌や作物の状態を継続的に監視し、人間の介入なしに灌漑を自動的にオン/オフするフィードバック機構を採用しています。さらに、この技術は水利用効率の最適化、流出量の削減、作物が適切な時期に適切な量の水を確実に受け取れるようにするために不可欠です。水不足の深刻化と肥料散布の精度向上へのニーズの高まりにより、大規模農業では手動によるスケジュール管理をこれらのインテリジェントシステムに置き換える動きが進んでいます。加えて、地下水資源の保全を目指す農家が増えていることから、自動灌漑システムの導入も著しく増加しています。

エンドユーザーセグメント分析

精密灌漑市場において、商業農場は主要なサブセグメントであり、2035年末までに最大のシェアを占めると予想されています。大規模農業企業は、豊富な資本資源による規模の経済と、広大な農地での収量最大化の必要性から、精密灌漑技術を最も早く導入しています。これらの企業は、可変流量灌漑やGPS誘導システムなどの先進技術を用いて、圃場のばらつきを管理し、投入コストを最適化し、作物の品質を一定に保っています。さらに、商業農場における投資収益は、大幅な水とエネルギーの節約、依存度の低減、作物の価値向上によって実現されています。NITIの2025年6月のデータに基づく報告書によると、リモートセンシング灌漑システムは、従来の灌漑方法と比較して商業農場における水使用量を50%削減しており、このセグメントを牽引する経済的および環境的なインセンティブを示しています。

精密灌漑市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

成分 |

|

システムタイプ |

|

テクノロジー |

|

エンドユーザー |

|

応用 |

|

接続性 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

精密灌漑市場 - 地域別分析

北米市場のインサイト

北米は市場を牽引しており、2035年末までに地域収益の41.2%を占めると予想されています。北米の精密灌漑市場は、水使用量に対する規制圧力と、大規模商業農場における運用コストの最適化の必要性によって牽引されています。米国では、農場内灌漑の改善に資金が割り当てられ、ハードウェアのアップグレードに直接資金が投入されています。さらに、カナダの成長要因は持続可能性の枠組みを中心としており、窒素排出量と水使用量を削減する精密灌漑技術の導入に直接的なインセンティブを提供しています。既存のセンターピボットおよび点滴灌漑のインフラが充実しているため、農家はシステム全体の交換ではなく、アフターマーケットの制御コンポーネント、土壌センサー、VRIパッケージに投資しています。これらの傾向は、灌漑スケジュールにリアルタイムデータを使用することを促進し、農家をカレンダーベースの方法から実際の作物の水需要へと移行させています。

灌漑集約型農業の拡大と連邦政府の支援プログラムが、米国の精密灌漑市場を形成している。米国農務省(USDA)の2026年1月のデータによると、米国では5,490万エーカーの灌漑作物および牧草地が報告されており、灌漑に依存する農業生産の規模が浮き彫りになっている。さらに、このデータは、灌漑を使用する農場が、収穫された農地の17%未満を占める一方で、米国の作物販売総額の50%以上を生み出していることも指摘しており、灌漑地での生産性が著しく高いことを示している。一方、米国会計検査院(GAO)の2024年1月のデータによると、USDAと国立科学財団は、自動灌漑システム、可変施肥、センサーベースのモニタリングなどの技術を支援する精密農業の研究開発に約2億ドルを割り当てた。これらの取り組みにもかかわらず、2023年時点で精密農業手法を使用している米国の農場と牧場は27%にとどまっており、市場拡大は活発に進んでいる。

生産性、資源効率、持続可能性を向上させるための先進技術の導入拡大が、カナダの精密灌漑市場を形成しています。カナダ政府の2023年5月のデータによると、約95,713の農場(カナダの全農場の50.4%)が少なくとも1種類の技術を使用していると報告しており、効率的な水と投入資材の管理を支援する精密農業手法への強いシフトが反映されています。さらに、農場の16.1%が可変施肥技術を使用していると報告しており、これはセンサーまたはGPSベースのデータを使用して、肥料、化学薬品、水などの投入資材の圃場全体への施用を調整するもので、精密灌漑システムと密接に関連する機能です。技術の導入は大規模農場で特に高く、100万米ドルから199万米ドルの収益カテゴリーの農場の86.9%が少なくとも1種類の技術を使用していると報告しており、高収益の農業経営がデータ駆動型農業経営への移行をリードしていることを示しています。これらの傾向は、持続可能な農業を改善するためのより広範な国家的取り組みによって支えられています。

アジア太平洋地域の市場インサイト

アジア太平洋地域は最も急速に成長する地域として台頭すると予測されており、評価期間である2026年から2035年にかけて最も高いCAGRで拡大する見込みです。精密灌漑市場は、深刻な水不足、政府主導の食料安全保障イニシアチブ、効率的な投入利用を必要とする土地所有の細分化が交錯することによって牽引されています。この地域全体の主な推進力は、小規模農家や零細農家の資本障壁を下げる政府による直接的な補助金プログラムです。インドの「一滴の水でより多くの作物を」スキームや中国の国家節水政策に加え、数十億ドルの公的資金が点滴灌漑やスプリンクラー灌漑の導入に直接投入されています。さらに、モバイル対応の助言サービスやスマートフォンによる低コストの精密灌漑制御による農業の急速なデジタル化もトレンドとなっています。この地域の成長は、大規模な商業農場と高度な可変レート技術によって特徴づけられています。

インドの精密灌漑市場は、水需要の増加と農業生産性目標の高まりにより、マイクロ灌漑や精密農業技術の導入が進み、拡大している。NWDAの2023年10月のデータによると、インドの利用可能な水資源の総量は約1,123億立方メートルで、そのうち690億立方メートルが地表水、433億立方メートルが地下水であり、灌漑が総水消費量の約80%を占めている。さらに、農業用水需要は2025年までに910億立方メートル、2050年までに1,072億立方メートルに増加すると予測されており、より効率的な灌漑技術の必要性が強調されている。一方、CEEWの2023年9月のデータによると、タミル・ナードゥ精密農業プロジェクトでは、灌漑施肥システムを使用した園芸作物の収量が30%から200%向上したと報告されている。これらのデータは、インドの商業農場および園芸生産システムにおいて、精密灌漑の普及が拡大していることを示している。

精密農業技術の影響

インパクトエリア | テクノロジー/実践 | 測定された便益 |

作物収量の向上 | タミル・ナードゥ州精密農業プロジェクト(TNPFP)におけるマイクロ灌漑と施肥灌漑 | 従来の灌漑方法と比較して、園芸作物全体で収量が30%から200%向上した。 |

生産性の向上 | 果樹園作物と野菜におけるマイクロ灌漑 | 従来の灌漑方法と比較して、収量が10%~60%向上する。 |

農業生産性の向上 | マイクロ灌漑の導入 | 果物作物の生産性は42.4%増加し、野菜作物の生産性は52.7%増加した。 |

節水効率 | 点滴灌漑システムとスプリンクラー灌漑システム | 果樹園では30~70%、野菜畑では35~60%の節水効果 |

肥料効率 | 精密な栄養管理とセンサー | 窒素肥料の使用量を1ヘクタールあたり10~20kg削減 |

エネルギー節約 | 精密灌漑とレーザーによる土地均平化 | 稲作・小麦作体系では、1ヘクタールあたり約755kWhの電力節約が見込まれる。 |

排出量削減 | 精密農業技術 | 温室効果ガス排出量を25~30%削減 |

投入量削減 | GISベースのパッチ散布 | 除草剤使用量を50~75%削減 |

出典:CEER 2023年9月

農業用水効率の向上と農業システムの近代化に向けた取り組みが、中国の精密灌漑市場を牽引している。中華人民共和国の2025年3月のデータによると、中国は10億ムーを超える農地と1,000万キロメートルを超える灌漑ネットワークを開発しており、灌漑に依存する作物生産の規模を反映している。しかし、水不足は依然として主要な政策課題であり、ハドソン研究所が2024年3月に発表したデータによると、中国の一人当たりの水資源は約2,100立方メートルであるため、政府は効率的な灌漑技術を優先的に導入する必要がある。農業、林業、水資源に関する支出の増加は、灌漑の近代化と節水プログラムを支援する。中国は食料生産を確保しつつ農業における水消費量を削減しようとしているため、精密灌漑技術は商業農場、国家農業プロジェクト、近代農業実証区で広く採用されると予想される。

欧州市場のインサイト

欧州市場は著しく成長しており、共通農業政策、環境インフラ、地域特有の水ストレスパターンの収束によって形成されています。欧州における精密灌漑市場の主な推進力は、CAPの条件強化です。この条件強化により、支払いは水管理を含む環境基準に向けられ、商業農場は監視および精密散水機器への投資を促されています。一方、水不足の南ヨーロッパでは、農業と観光の間で水資源をめぐる競争が激化しており、閉鎖型システムの採用が増加しているため、取水量に対する規制圧力が高まっています。さらに、農場がシステム全体を交換することなく既存のインフラを近代化しようとするため、土壌水分センサーと流量計が大陸全体に普及しています。資金は各国のCAP戦略計画を通じて提供され、加盟国は農村開発予算のさまざまな割合を灌漑の近代化に割り当てています。

強固な農業生産基盤とスマート農業技術の普及拡大が、ドイツの精密灌漑市場を牽引しています。GTAI 2025のデータによると、ドイツは800億米ドルの生産額を誇るヨーロッパ第2位の農業生産国であり、デジタル農業ソリューションをますます統合している商業農業の規模の大きさが際立っています。さらに、ドイツの国土面積のほぼ半分にあたる約1,660万ヘクタールが農業に利用されており、耕作地が農地利用の70%以上を占めているため、広大な耕作地における水と投入資材の最適化技術に対する大きな需要が生まれています。こうした傾向に加え、農業における資源効率と持続可能性の向上への圧力の高まりが、ドイツの商業農場や農業企業における精密灌漑技術の導入を促進すると予想されます。

英国では、政府が支援する農業イノベーションプログラムと先進的な農業技術の導入により、精密灌漑市場が拡大しています。英国政府の2025年4月のデータによると、水利用の最適化や作物生産性の向上を目的とした技術を含む農業研究開発プロジェクトを支援するために、約5,800万米ドルが拠出されています。さらに、この資金は、農業イノベーションプログラムや、農家が農場で新しい農業技術を試験・導入できるよう支援する「実践と技術の加速開発」コンペティションなど、複数のイニシアチブを通じて分配されています。英国の農業が気候変動に強く、資源効率の高い生産システムへと移行を続けるにつれ、商業農場や農業研究プロジェクト全体で精密灌漑ソリューションの導入が進んでいます。

精密灌漑市場の主要プレーヤー:

- ネタフィム・リミテッド(イスラエル)

- トロ社(米国)

- バルモント・インダストリーズ社(米国)

- リンゼイ・コーポレーション(米国)

- ジャイン灌漑システムズ株式会社(インド)

- ハンター・インダストリーズ(米国)

- レインバードコーポレーション(米国)

- Rivulis Irrigation Ltd. (イスラエル)

- ネルソン灌漑会社(米国)

- EPCインダストリーズ・リミテッド(インド)

- ホライズン・イリゲーション(オーストラリア)

- マヒンドラEPC灌漑株式会社(インド)

- TL灌漑会社(米国)

- モッテック(M.テクノロジーズ)株式会社(イスラエル)

- ルビコンウォーター(オーストラリア)

- ガルコン(イスラエル)

- Bermad CS Ltd.(イスラエル)

- Orbia Advance Corporation (メキシコ)

- ウィーナット(フランス)

- ハスクバーナグループ(スウェーデン)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- Netafim Limitedは、精密灌漑市場における世界的なパイオニアであり、点滴灌漑技術の発明を通じて農業慣行を根本的に変革してきました。同社は、スマートデータ分析とIoT対応の監視システムを点滴灌漑およびマイクロ灌漑ソリューションに統合することで、目覚ましい進歩を遂げています。

- トロ社は精密灌漑市場における主要メーカーであり、芝生管理と農業における豊富な専門知識を活かし、高度な節水技術を開発しています。同社は、精密灌漑データをワイヤレスおよびスマートコントローラーシステムに統合することで、大きな進歩を遂げました。2025年の同社の純売上高は45億1000万米ドルでした。

- バルモント・インダストリーズ社は、精密灌漑市場における有力企業であり、Valleyブランドのセンターピボット式灌漑システムとリニアムーブ式灌漑システムで世界的に高い評価を得ています。同社は、精密灌漑データを独自の制御・監視プラットフォームに統合することで、目覚ましい進歩を遂げてきました。2024年の純売上高は41億米ドルでした。

- リンゼイ・コーポレーションは、精密灌漑市場における技術リーダーとして、特にZimmaticセンターピボットシステムと圃場管理ソフトウェアで知られています。同社は、精密灌漑データを革新的なモバイルおよびウェブベースのプラットフォームに統合することで、目覚ましい進歩を遂げてきました。

- Jain Irrigation Systems Ltdは、精密灌漑市場における多国籍かつ有力企業であり、長年にわたる農業分野の専門知識を活かして水不足の課題に取り組んでいます。同社は、精密灌漑データを包括的な点滴灌漑システムとスプリンクラーシステムに統合し、モバイルベースのアドバイスサービスと組み合わせることで、目覚ましい進歩を遂げています。

世界の精密灌漑市場で事業を展開する主要企業のリストは以下のとおりです。

世界の精密灌漑市場は、確立された多国籍企業と革新的な地域企業が主導する、競争が激しく、適度に統合が進んでいます。主要企業の主な戦略的取り組みには、遠隔監視と自動スケジュール設定のためのIoT、AI、クラウドベースのデータ分析の統合が含まれます。主要企業は、アジア太平洋地域やアフリカの新興市場への進出を目指し、買収や提携を通じて地理的拡大を積極的に進めています。例えば、2024年8月には、世界有数の灌漑企業であるレインバード社が、アドリテック・グループ・インターナショナルのヨルダンとメキシコの資産を買収しました。さらに、世界的な水不足問題や厳しい農業規制に対応するため、点滴灌漑やスプリンクラーシステムなど、水とエネルギー効率の高いソリューションの開発に重点が置かれています。企業はまた、ハードウェアだけでなく、包括的な農場管理ソリューションの提供へとシフトしています。

精密灌漑市場の企業動向:

最近の動向

- 精密農業ソリューションのグローバルリーダーであるOrbia Advance Corporationは、2026年2月にAmazon Indiaと共同で2つの主要な水資源管理イニシアチブを発表しました。これにより、ベンガルール西部の農業地帯で年間約1億7500万リットル、ハイデラバード北部の農業地帯で年間約1億5000万リットルの水を節約でき、合計で年間約3億2500万リットルの節水が見込まれます。

- 土壌水分モニタリング分野における欧州のリーディングカンパニーであるWeenatは、2024年12月、灌漑管理ソリューションの専門企業であるCoRHIZEの買収を発表しました。この戦略的な一歩は、フランスおよび欧州全域の農業分野における水管理の最適化を支援する取り組みをさらに推進するものです。

- 2024年8月、ハスクバーナグループは、プロ向け軽農業分野のデジタルプラットフォームを提供するブラジル企業InCeresを買収する契約を締結しました。InCeresは土壌分析の専門家であり、農家の意思決定を支援し、生産性を向上させます。

- Report ID: 8472

- Published Date: Mar 25, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。