電力購入契約(PPA)プラットフォーム市場の見通し:

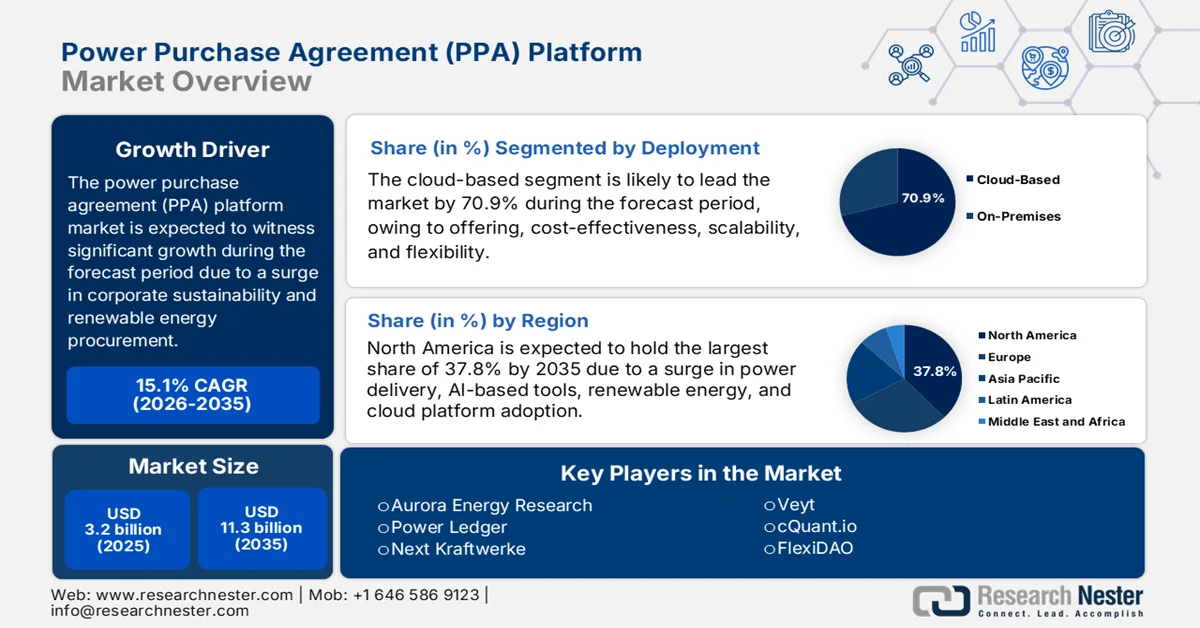

電力購入契約(PPA)プラットフォーム市場規模は、2025年には32億米ドルを超え、2035年末までに113億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は15.1%です。2026年における電力購入契約(PPA)プラットフォームの業界規模は36億米ドルと評価されています。

電力購入契約(PPA)プラットフォーム市場は、企業の持続可能性フレームワークの高度化、検証可能な再生可能エネルギー調達方法の採用、高頻度の気象データやグリッドデータの入手可能性の向上、テクノロジーソフトウェアスタートアップ向けのベンチャーキャピタルやプライベートエクイティ資金の継続的な増加など、さまざまな付随的要因によって容易に形成されます。IRENAが2025年に発表した公式統計によると、2030年末までに世界の人為的二酸化炭素排出量を約50%削減するための即時かつ迅速な行動に対する需要が高まっています。さらに、IEAが2026年に発表した記事によると、再生可能エネルギー発電容量は徐々に増加し続けており、再生可能電力容量全体が4,500 GWに増加し、さまざまなビジネス向けの契約が拡大しています。

技術別世界の再生可能電力純容量、2017年~2024年

年 | PVユーティリティ | PV分散型 | 陸上風力発電 | 洋上風力発電 | 水力発電 | バイオエネルギー | その他 |

2017 | 63.0 GW | 35.0 GW | 43.7 GW | 3.8 GW | 24.5 GW | 6.4 GW | 0.7 GW |

2018 | 57.3 GW | 42.0 GW | 44.3 GW | 4.2 GW | 23.1 GW | 8.5 GW | 1.2 GW |

2019 | 67.3 GW | 44.1 GW | 53.1 GW | 6.2 GW | 18.2 GW | 7.7 GW | 1.3 GW |

2020 | 86.5 GW | 61.1 GW | 104.1 GW | 5.9 GW | 18.4 GW | 9.2 GW | 0.7 GW |

2021 | 89.5 GW | 73.8 GW | 74.9 GW | 19.8 GW | 30.0 GW | 9.9 GW | 0.3 GW |

2022 | 112.6 GW | 107.4 GW | 63.0 GW | 11.4 GW | 32.4 GW | 7.8 GW | 1.1 GW |

2023 | 150.8 GW | 136.2 GW | 107.1 GW | 17.0 GW | 22.4 GW | 6.5 GW | 2.6 GW |

2024 | 167.2 GW | 140.3 GW | 103.1 GW | 18.1 GW | 24.0 GW | 7.9 GW | 1.9 GW |

出典:IEA機構

さらに、組み込み型炭素会計統合、調達チーム向けの行動ナッジとゲーミフィケーション、二次PPA取引マーケットプレイスは、電力購入契約(PPA)プラットフォーム市場を世界的に押し上げる要因となっているトレンドの一部です。2024年2月にエネルギー省が発表したデータレポートによると、世界の建物の改修と建設は、エネルギー利用の5%と炭素排出量の10%を効果的に担っています。したがって、低炭素の新築建物を実現するには、建物のエンボディドカーボンを削減するための努力を強化する必要があります。さらに、建設組織、設計者、建築家は、建設方法や設計の改善などのアプローチを通じてエンボディドカーボンを削減する適切な機会があり、それによって電力購入契約(PPA)プラットフォーム市場の拡大を促進するのに適しています。

キー 電力購入契約(PPA)プラットフォーム 市場インサイトの概要:

地域の注目ポイント:

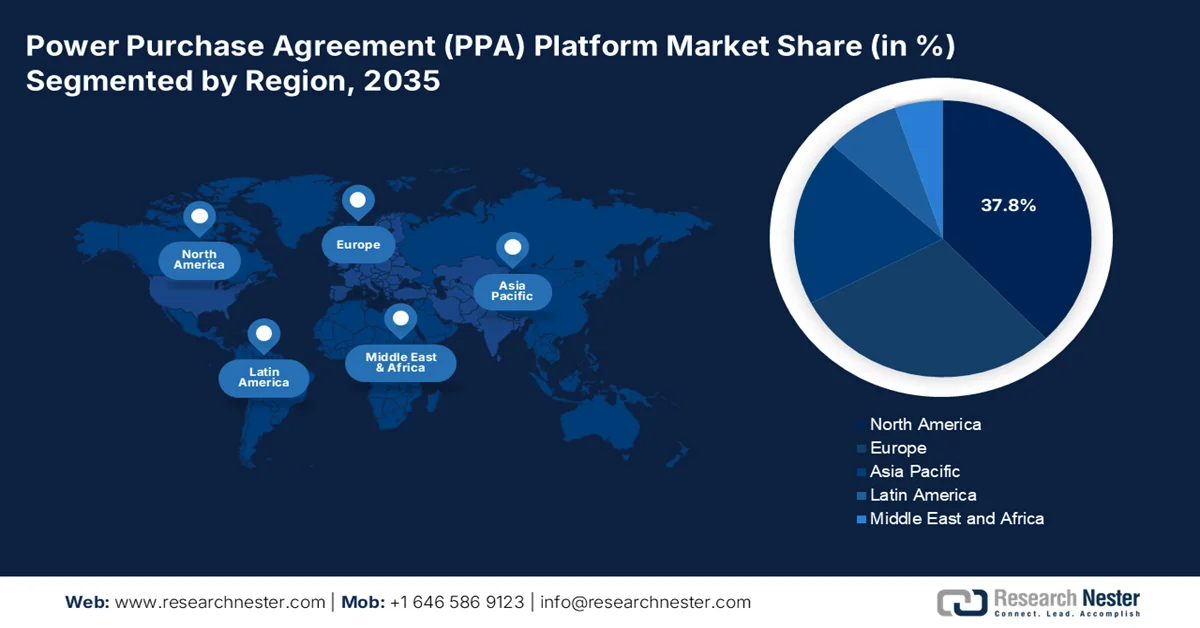

- 北米は、再生可能エネルギーの導入加速とAIを活用した契約最適化ツールの統合拡大を背景に、2035年までに電力購入契約(PPA)プラットフォーム市場で37.8%のシェアを占め、市場を牽引すると予測されている。

- アジア太平洋地域は、再生可能エネルギーへの投資拡大とエネルギー調達プロセスのデジタル化の進展に牽引され、予測期間中に最も急速な成長を遂げると予想されている。

セグメント分析:

- 電力購入契約(PPA)プラットフォーム市場におけるクラウドベースのセグメントは、拡張性、柔軟性、コスト効率に優れたクラウドインフラストラクチャソリューションへの需要の高まりを背景に、2035年までに70.9%のシェアを占めると予測されている。

- ソフトウェア分野は、世界的なソフトウェア投資の増加と、開発効率およびシステム保守性の向上における役割により、2026年から2035年の予測期間において2番目に高いシェアを獲得すると予想されています。

主な成長トレンド:

- 分散型再生可能エネルギー資産

- 自由化経済圏におけるエネルギー価格変動の増大

主な課題:

- 信用リスクと取引相手からの信頼の欠如

- 既存のエネルギーシステムとの統合

主要プレーヤー: Schneider Electric、Enel SpA、RWE、Statkraft、ENGIE、LevelTen Energy、Pexapark、REsurety、Aurora Energy Research、Power Ledger、Next Kraftwerke、Zeigo、Anthesis、Veyt、cQuant.io、FlexiDAO、KYOS、Astatine Ltd.、Ecohz。

グローバル 電力購入契約(PPA)プラットフォーム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 32億米ドル

- 2026年の市場規模: 36億米ドル

- 予測市場規模: 2035年までに113億米ドル

- 成長予測:年平均成長率15.1%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに37.8%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、イギリス、カナダ

- 新興国:インド、日本、オーストラリア、韓国、ブラジル

Last updated on : 21 April, 2026

電力購入契約(PPA)プラットフォーム市場 - 成長促進要因と課題

成長の原動力

- 分散型再生可能エネルギー資産:世界的に中央集権型発電からコミュニティ風力発電プロジェクト、メーター後方のバッテリー、屋上太陽光発電などの分散型エネルギー資源への移行が進み、世界の電力購入契約(PPA)プラットフォーム市場を大きく牽引しています。世界銀行が2025年6月に発表した公式統計によると、現在、世界人口の92%が基本的な電力アクセスを享受しています。さらに、これは2022年以降、電力アクセスが低下し、6億6600万人以上がアクセスできない状況から大幅に改善したことを示しています。また、200万人以上が調理のために木炭や薪などの危険で汚染物質を排出する燃料に頼っており、これは各国の市場にとって大きな成長機会を示しています。

- 自由化された経済圏におけるエネルギー価格変動の増大:英国、ドイツ、テキサスなどの地域で規制緩和された電力産業が存在することで価格が急騰し、電力購入契約(PPA)プラットフォーム市場の需要がプラスに高まっています。2026年4月にOECDが発表した記事によると、エネルギー関連価格は消費者支出の大きな割合を占めており、ブラジルでは約12%、カナダでは約6%となっています。しかし、これを克服するために、燃料税の減税が小売価格への課税を直接引き下げる最も広く利用されている手段となっています。例えば、ラトビアはディーゼル物品税を約15%、1リットルあたり0.08米ドル引き下げることに成功し、一方、アイルランドは1リットルあたり0.2米ドル引き下げ、世界的に市場需要をプラスに押し上げています。

- グリーン水素プロジェクトファイナンスの成熟:グリーン水素の生産は、意図的にパイロット段階から商業規模のプロジェクト開発へと移行しており、これは世界の電力購入契約(PPA)プラットフォーム市場のもう一つの推進力となっています。IRENAが2025年に発表した記事によると、電化、再生可能エネルギー、エネルギー効率化によって緩和需要の70%が達成される見込みであり、これに基づいて脱炭素化エンドユースのための水素の必要性が高まっています。他の選択肢は通常、高価で成熟度が低いからです。さらに、この特定の用途を考慮すると、水素はIRENAの1.5℃目標達成に必要な緩和の10%と、最終的なエネルギー需要の12%に貢献することが期待されています。したがって、これらの利点すべてにより、水素の需要は継続的に増加しており、電力購入契約(PPA)プラットフォーム市場の成長を促進しています。

課題

- 信用リスクと取引相手の信頼の欠如:電力購入契約(PPA)プラットフォーム市場における契約期間は通常10年から20年に及ぶため、取引相手の信用力が最重要課題となります。デジタルプラットフォームは効率的ではありますが、ソフトウェア仲介業者を介して行われる長期的な財務上のコミットメントに関して、買い手と売り手が抱く根深い不安を完全に解消することはできません。さらに、特に中小企業などの法人顧客は投資適格格付けを取得していない可能性があり、そのため開発業者は再生可能エネルギーの供給を躊躇します。逆に、プラットフォーム上の開発業者は、実績のない初期段階の独立系発電事業者である場合があり、リスク回避的な企業財務担当者にとっては警戒すべき点となります。従来の信用評価方法は時間がかかり、不透明であり、プラットフォームベースの取引フローの動的な性質には適していません。

- 既存のエネルギーシステムとの統合:ほとんどの電力網と電力会社のバックオフィスは、数十年前に集中型で予測可能な電力の流れを想定して設計されており、分散型で動的な企業再生可能エネルギーPPAの性質には対応していません。PPAプラットフォームは最適化された契約条件とスケジュールを生成しますが、これらの契約を実行するには、グリッドオペレーター、計測システム、課金エンジン、および決済プラットフォームとのシームレスな統合が必要です。残念ながら、多くの電力会社は依然としてAPI機能が限られたメインフレームベースのシステムで運用しています。再生可能エネルギー資産からのリアルタイムの発電データは、多くの場合、外部からのアクセスを拒む独自の監視システムを経由して流れます。この断絶により、PPAがデジタル署名された後でも、実際の供給、計測、および決済プロセスは手動のままで、エラーが発生しやすく、時間がかかります。これは、世界の電力購入契約(PPA)プラットフォーム市場に悪影響を与えています。

電力購入契約(PPA)プラットフォーム市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

15.1% |

|

基準年市場規模(2025年) |

32億米ドル |

|

予測年市場規模(2035年) |

113億米ドル |

|

地域的範囲 |

|

電力購入契約(PPA)プラットフォーム市場のセグメンテーション:

展開セグメント分析

展開に基づくと、クラウドベースのセグメントは、2035年末までに電力購入契約(PPA)プラットフォーム市場で70.9%という最高のシェアを獲得すると予想されています。このセグメントの成長は、柔軟性、拡張性、コスト効率において適切なメリットを提供し、物理的でオンプレミスのインフラストラクチャの維持に対する需要に対処する上で、近代化されたビジネスにとって重要であることが主な理由です。世界銀行が2025年3月に発表した公式統計によると、欧州特有の高度に安全で環境に優しいエッジノードの採用と、人工知能とビッグデータへの企業の関与の効果的な促進により、クラウドコンピューティングは経済全体の評価の55%を解放しました。さらに、アルゼンチンは、2027年末までに国内政府の80%をクラウド駆動システムに移行することを目標とするクラウドファースト政策を通じて、デジタル変革のためのデータ利用を強化することを意図的に目指しており、これによりセグメントの世界的な成長が促進されています。

コンポーネントセグメント分析

予測期間中、コンポーネントセグメントの一部であるソフトウェアサブセグメントは、電力購入契約(PPA)プラットフォーム市場で2番目に高いシェアを占めると予測されています。このサブセグメントの成長は、開発速度の向上、再利用による品質と保守性の確保のために、最新のソフトウェアエンジニアリングにおける開発ブロックの重要性によって効果的に推進されています。世界知的所有権機関(WIPO)が2025年6月に発表した記事によると、世界のソフトウェア支出は2024年時点で6,750億米ドルに達し、2020年の4,540億米ドルからほぼ50%増加しています。この成長に基づき、米国はソフトウェア投資において意図的に適切なリードを維持しており、2024年には3,685億米ドルに達し、これは世界の総投資額の半分以上、そして今後最大の支出国となる国の約6倍に相当します。したがって、このような多額の投資に重点が置かれていることから、このサブセグメントには大きな成長機会があります。

タイプ別セグメント分析

タイプセグメントの一部である仮想PPAサブセグメントは、規定の期限までに電力購入契約(PPA)プラットフォーム市場で3番目に高いシェアを獲得すると予想されています。このサブセグメントの発展は、企業が直接所有する必要なく再生可能エネルギー開発を支援できること、持続可能性目標、長期的な価格予測可能性、電力価格の変動に対するヘッジを提供できることによって大きく推進されています。2022年7月にNLMが発表した記事によると、ヨーロッパなどの国々は、地球温暖化を1.5℃未満に抑えるために、2050年末までにカーボンニュートラルを達成することを事実上約束しています。この目標達成には、断続的な再生可能エネルギー発電のシェアの増加と高グリッドの適応が必要であり、それによってこのサブセグメントの燃料として適したものとなっています。

電力購入契約(PPA)プラットフォーム市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

デプロイメント |

|

成分 |

|

タイプ |

|

最終用途 |

|

応用 |

|

解決 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

電力購入契約(PPA)プラットフォーム市場 - 地域別分析

北米市場のインサイト

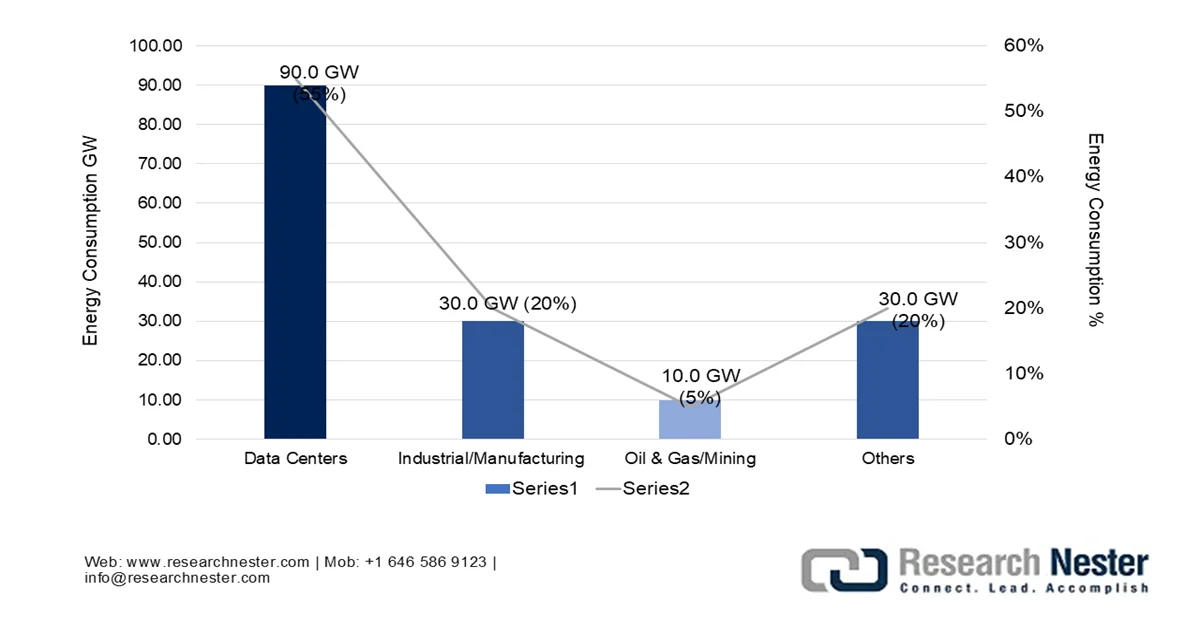

北米の電力購入契約(PPA)プラットフォーム市場は、2035年末までに37.8%という最大のシェアを獲得すると予測されています。この地域の市場成長の主な要因は、米国とカナダにおける再生可能エネルギーの積極的な導入、クラウドベースプラットフォームの普及、物理的な電力供給なしでの財務決済を保証する仮想PPAの増加、契約最適化のためのAI駆動型評価ツールの統合です。世界資源研究所が2024年2月に発表した公式統計によると、米国で新たに追加されたエネルギー容量の90%はクリーンエネルギー源に由来しています。さらに、2025年時点での電力需要は、2024年比で2%、2020年比で9%増加すると予測されています。加えて、公益事業プロジェクトの増加に伴い、国内のエネルギー需要は32%増加すると見込まれており、データセンターは2030年末までに電力全体の9%から17%を消費すると予測されているため、電力購入契約(PPA)プラットフォーム市場の成長が促進されるでしょう。

米国におけるエネルギー需要を牽引するのはデータセンター(2025年~2030年)

出典:世界資源研究所

米国の電力購入契約(PPA)プラットフォーム市場は、ハイパースケーラーベースのデータセンター需要の急増、政策に基づく経済の複雑化と拡大、ESG義務化と企業の脱炭素化への取り組みへの注目により、著しく成長しています。2023年11月にNLMが発表した記事によると、米国連邦政府は、2030年末までに最新の小型自動車販売の50%を電動化するという目標を既に設定しています。さらに、これにより、同年末までに国内全体の温室効果ガス排出量が50%から52%削減されると予測されています。また、2035年末までに電力網の脱炭素化と自動車の電動化の両方の目標を達成することで、排出量がさらに45%削減されると予想されています。したがって、これらの予測と目標はすべて、米国の市場を活性化させる要因となっています。

州ごとの政策の相違と産業の再均衡、長期にわたる企業需要パイプライン、そして最新の構造を持つ先住民主導の開発は、カナダの電力購入契約(PPA)プラットフォーム市場を牽引する確実な要因です。2023年10月にカナダ政府が発表した記事によると、国内の産業界が社内研究開発に費やした226億米ドルのうち、7.5%、つまり17億米ドルがエネルギー関連でした。さらに、化石燃料は、8年連続で支出が減少しているにもかかわらず、エネルギー関連の研究開発の中で32%と依然として大きな割合を占めています。また、カナダ政府は、さまざまな電化プロジェクトやスマート再生可能エネルギーへの道筋プロジェクトに惜しみなく投資し、資金を提供しています。したがって、これらのすべての発展とアプローチに基づき、電力購入契約(PPA)プラットフォーム市場はカナダで継続的に拡大しています。

カナダにおけるスマート再生可能エネルギーおよび電化促進プログラムへの資金提供/投資、2025年~2026年

プロジェクト名 | 組織名 | プロジェクト所在地 | 展開または能力構築 | SREPsの資金調達 | プロジェクト全体の費用 | 発表日 |

グリッドフォワード・セントジョン・プロジェクト | セントジョン市電力委員会 | ニューブランズウィック州 | デプロイメント | 9,736,427米ドル | 19,472,854米ドル | 2027年3月 |

マージー川風力発電所 | マージーリバーウィンド社 | ノバスコシア州 | デプロイメント | 2500万米ドル | 2億9293万5303米ドル | 2026年2月 |

大西洋洋上風力発電・送電準備プログラム | ネットゼロ大西洋岸地域 | ノバスコシア州 | 能力開発 | 4,848,200米ドル | 5,546,880米ドル | 2026年2月 |

WMA能力開発 | Wskijinu'k Mtmo'taqnuok | ノバスコシア州 | 能力開発 | 220,210米ドル | 420,210米ドル | 2026年1月 |

カナダのエネルギーモデリング能力の強化 | カルガリー大学の理事会 | アルバータ州 | 能力開発 | 4,999,999米ドル | 6,784,704米ドル | 2025年12月 |

マタワク水力電気中央プロジェクト開発 | マタワク社会司令部のエネルギー | ケベック | デプロイメント | 1,763,213米ドル | 2,350,950米ドル | 2025年10月 |

出典:カナダ天然資源省

アジア太平洋地域の市場インサイト

電力購入契約(PPA)プラットフォーム市場において、アジア太平洋地域は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、特にインドと中国における再生可能エネルギーの拡大、企業の脱炭素化への取り組みの拡大、エネルギー調達プロセスのデジタル化の進展、およびAIベースのリスク分析の統合によって大きく推進されています。2025年6月にUNECEが発表した公式統計によると、同地域でのクリーンエネルギーへの移行には多額の投資が必要であり、2030年末までに1,500億米ドルに達すると推定されています。さらに、送電、発電、最終利用、配電のデジタル化を比較的積極的に取り入れ、再生可能エネルギーを統合することで、炭素排出量を約70%、エネルギーコストを80%削減し、市場発展を促進しています。

中国の電力購入契約(PPA)プラットフォーム市場は、再生可能エネルギーからの電力取得、企業の再生可能エネルギー調達を促進する適切な政策の実施、化学・産業部門の脱炭素化への圧力の高まり、デジタルPPAプラットフォームに対する持続的なニーズの創出により、勢いを増している。2026年1月に国務院新聞弁公室が発表した記事によると、2025年11月には中国の総設備容量が6億キロワットも大幅に増加した。これに基づくと、中国の総発電設備容量は2025年末までに37億キロワットに達し、前年比17.1%の増加を示している。さらに、太陽光発電容量は前年比41.9%増の110万キロワット増加しており、電力購入契約(PPA)プラットフォーム市場の発展に明るい見通しを示している。

再生可能エネルギーの急速な成長、化学製造ユニットによる再生可能エネルギー調達フレームワークの採用、持続可能性要件、コストに関する考慮事項、エネルギー調達のための大規模な産業および商業へのオープンアクセス、企業の再生可能エネルギー取引の増加、化学生産のエネルギーコストといった側面は、インドの電力購入契約(PPA)プラットフォーム市場を強化する上で大きな役割を果たしているいくつかの傾向です。2026年1月にPIB政府が発表した政府の推定に基づくと、天然ガスパイプラインは25,400km拡張され、意図的に全国でほぼ100%のCGD地理的カバーを可能にしています。さらに、エタノール混合は2024年から2025年の間にESYで19.0%に効果的に達し、国の目標である20%に近づきました。さらに、クリーンな調理用エネルギーへのアクセスという点では、プラダン・マントリ・ウジャワラ・ヨジャナ(PMUY)が拡大し、2026年1月には国内の受益者が約1億400万人に達し、市場の活性化を促進した。

欧州市場のインサイト

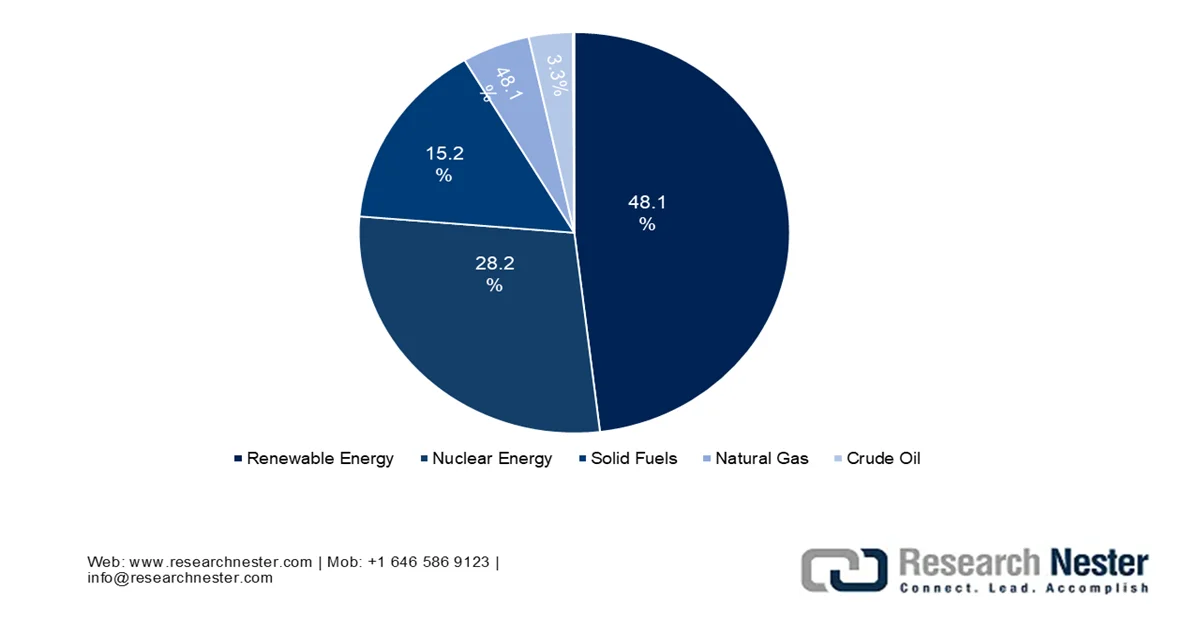

電力購入契約(PPA)プラットフォーム市場における欧州は、規定の期間終了までに著しい成長を遂げると予測されている。同地域の市場成長は、野心的な脱炭素化計画、化石燃料発電の段階的廃止、太陽光発電と風力発電を組み合わせたPPAのハイブリッド化、およびグリーン水素生産の出現によって大きく促進されている。欧州委員会が2026年に発表した公式統計によると、同地域は2024年時点で自給エネルギーの43%を生産し、57%を大幅に輸入していた。さらに、同地域のエネルギー構成は、主に原油および石油製品が38%、天然ガスが21%、再生可能エネルギーが20%、原子力エネルギーが12%、固体燃料が10%となっている。これらのうち、石油系製品はキプロスで非常に高く、86%を占めており、次いでマルタが85%、ルクセンブルクが60%となっている。これにより、同地域の電力購入契約(PPA)プラットフォーム市場が強化されている。

2024年の欧州におけるエネルギー源別エネルギー生産量

出典:欧州委員会

ドイツの電力購入契約(PPA)プラットフォーム市場は、再生可能エネルギーの積極的な拡大、大規模な消費者の存在、究極の電力取引施設としての中心的な地理的役割、PPAプラットフォームと産業用エネルギー管理システムの統合の進展、デジタルエネルギー取引インフラに対する政府の支援により、注目度が高まっています。2026年にIEA組織が発表した記事によると、国内の最大の発電源は風力発電が27%、石炭火力発電が24%を占めています。これら2つの主要な電源に基づくと、2024年時点での国内総発電量は510,034 GWhとなり、これは世界のトレンドの約12%に相当します。さらに、純電力輸入は2024年の総電力最終消費量の5.8%を占め、電力輸入のトレンドは81%であり、これが市場の拡大を牽引しています。

太陽エネルギー量の増加、再生可能エネルギー発電への投資を積極的に誘致する有利な規制環境、メーカーによるデジタル化プラットフォームの活用による長期固定価格再生可能エネルギー契約の確保、成熟した水素プロジェクト、そして技術産業のバイヤーの積極的な参加は、スペインの電力購入契約(PPA)プラットフォーム市場を牽引するいくつかのトレンドです。2024年6月にグローバルエネルギーモニター機構が発表した記事によると、同国は稼働中の公益事業規模の太陽光発電容量が29.5 GWで、地域全体で他のどの国よりも大きいとされています。さらに、同国では建設中の容量も増加しており、開発初期段階で7.8 GWと106.1 GWに対応しています。したがって、この責任とさまざまな用途向けの追加の太陽エネルギー源により、同国の市場が活性化するのは当然のことです。

主要な電力購入契約(PPA)プラットフォーム市場プレーヤー:

- シュナイダーエレクトリック(フランス)

- エネル社(イタリア)

- RWE(ドイツ)

- スタットクラフト(ノルウェー)

- ENGIE(フランス)

- レベルテン・エナジー(米国)

- ペクサパーク(スイス)

- レシュアティ(米国)

- オーロラ・エナジー・リサーチ(英国)

- パワーレジャー(オーストラリア)

- 次はクラフトヴェルケ(ドイツ)

- Zeigo(英国)

- アンセシス(イギリス)

- ヴェイト(ノルウェー)

- cQuant.io(米国)

- FlexiDAO(スペイン)

- KYOS(オランダ)

- アスタチン社(英国)

- エコズ(ノルウェー)

- CFP FlexPower GmbH(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- シュナイダーエレクトリックは、より広範なエネルギー管理エコシステムに統合されたデジタル電力購入契約(PPA)プラットフォームを市場に提供し、企業が再生可能エネルギー発電をリアルタイムの消費パターンに合わせて選定できるようにしています。同社は、クラウドベースのソフトウェアソリューションを通じて、PPAの締結からコンプライアンス報告まで、PPAライフサイクル全体を効率化することに注力しています。

- Enel Spaは、独自の電力購入契約(PPA)プラットフォーム市場を運営しており、膨大な再生可能エネルギー資産ポートフォリオを活用して、産業および商業顧客向けに柔軟でカスタマイズ可能な契約オプションを提供しています。同社は、取引相手にとって長期的な価格ヘッジと再生可能エネルギー証書の管理を簡素化するデジタルツールを重視しています。

- RWEは、主に自社の大規模風力発電および太陽光発電プロジェクト向けに、高度なPPA(電力購入契約)プラットフォームを開発しました。これにより、電力購入者は開発業者から直接、安定したグリーン電力を確保できます。このプラットフォームは、透明性の高い価格設定モデルと契約の標準化を優先することで、買い手と売り手の間の交渉における摩擦を軽減します。

- Statkraftは、高度なリスク管理機能で定評のあるPPAプラットフォームを提供しており、企業顧客が個々のニーズに合わせたヘッジ戦略で変動の激しいエネルギー市場を乗り切ることを支援しています。同社は、長年培ってきた水力発電に関する専門知識をプラットフォームに統合することで、間欠的な電源だけでは保証できないベースロードの安定性を実現しています。

- ENGIEは、再生可能エネルギー調達、エネルギー効率分析、炭素オフセット追跡を単一のデジタルプラットフォームに統合した、マルチサービスPPAプラットフォームを提供しています。このプラットフォームは、モジュール式の契約構造を通じて、小規模な商業施設から大規模な産業施設まで、多様な顧客層に対応できるように設計されています。

世界の電力購入契約(PPA)プラットフォーム市場で事業を展開する主要企業のリストは以下のとおりです。

電力購入契約(PPA)プラットフォーム市場は急速に進化し、競争が激化しており、エネルギー生産者と企業購入者がデジタルソリューションを通じてつながる技術主導型の分野として特徴づけられています。この市場は、ヨーロッパを拠点とする複数の確立されたエネルギー大手と専門ソフトウェアプロバイダーが市場シェアを競い合う、適度に細分化された状況となっています。上位5社が2025年に世界の市場シェアの大部分を占めており、統合されつつも競争の激しい環境を示しています。さらに、2025年10月、ENGIEはテキサス州の最新のスウェンソンランチ太陽光発電所に関してMetaとPPAを締結しました。この600MWのプロジェクトは、ENGIEにとって米国全体で最大の資産であり、稼働中および建設中の容量が11GWを超え、特にバッテリー、風力、太陽光発電が利用可能であり、世界の電力購入契約(PPA)プラットフォーム業界にプラスの影響を与えています。

電力購入契約(PPA)プラットフォーム市場の企業概況:

最近の動向

- 2025年12月、 NextEra Energy Resources, LLCとMeta Platforms Inc.は、推定2.5GWのクリーンエネルギー契約を獲得し、エネルギー分野におけるリーダーシップを強化することに成功しました。さらに、テキサス州電力信頼性評議会(ERCOT)、サウスウエスト電力プール(SPP)、およびミッドコンチネント独立系統運用機関(MISO)にわたる9つのプロジェクトを通じて、2.1GWのクリーンエネルギーを実現しました。

- 2025年11月、 TotalEnergiesとGoogleは、オハイオ州モントピリアの太陽光発電所から合計1.5TWhの認証済み再生可能電力を供給する15年間の電力購入契約(PPA)を締結しました。この発電所は、Googleのデータセンター運営を支えるのに非常に適しています。

- 2025年11月、 EnBW Energie Baden-Württemberg AGとシーメンス・エナジーは、ブランデンブルク州のフランケンフェルデ太陽光発電所に関する長期電力購入契約(PPA)を締結しました。この太陽光発電所はベルリンから約60キロメートル離れた場所に位置し、10年契約に基づきシーメンスにグリーン電力を供給するのに適しています。

- Report ID: 8522

- Published Date: Apr 21, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。