植物由来食品市場の見通し:

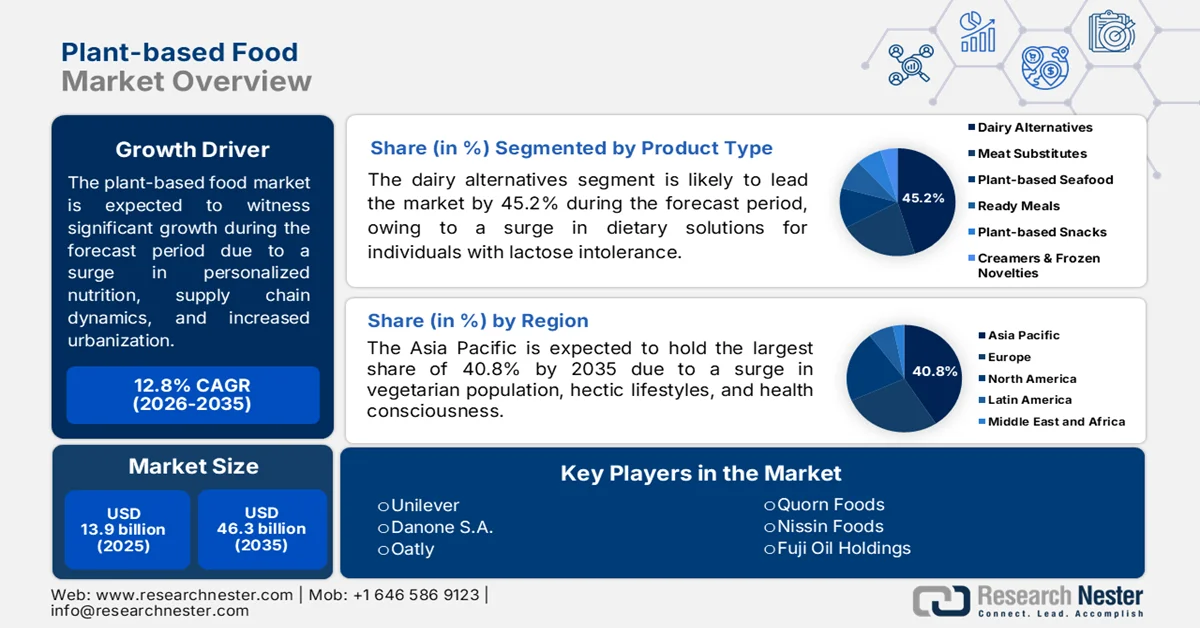

植物由来食品市場規模は、2025年には139億米ドルと評価され、2035年末までに463億米ドルに達すると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)約12.8%で拡大すると見込まれています。2026年における植物由来食品業界の規模は、156億米ドルと推定されています。

気候変動、急速な都市化、労働力動態、個別栄養の台頭、大豆タンパク質の貿易動向、主要農産物に対する適切な輸出規制などにより、世界の植物由来食品市場は継続的に拡大しています。2025年9月に米国国立医学図書館(NLM)が発表した公式統計によると、6億5000万人以上の成人が過体重であり、2030年末までに世界人口の約20%が影響を受けると予測されています。同様に、5億3700万人の成人が糖尿病を患っており、2045年末までに7億8300万人に急増すると予想されています。したがって、これらの問題に対処するには個別栄養が不可欠であり、食事に関する推奨事項は常に多岐にわたります。この点において、大豆タンパク質の摂取は栄養価が高く、世界中で継続的に輸出入されていることが市場の成長にプラスの影響を与えています。

2024年大豆の世界輸出入分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

ブラジル | 445億 | - |

私たち | 243億 | - |

パラグアイ | 32億 | - |

中国 | - | 476億 |

アルゼンチン | - | 31億 |

メキシコ | - | 30億 |

世界貿易評価 | 815億 | |

世界の貿易シェア | 0.3% | |

出典:OEC

さらに、植物性タンパク質と動物性製品をブレンドしたハイブリッド製品の存在、アップサイクルされた原料の利用への注目の高まり、常温保存可能な植物由来製品の存在は、世界的な植物由来食品市場を活性化させる要因となっているいくつかのトレンドです。2022年1月にFrontiers Organizationが発表した記事によると、植物由来の原料はタンパク質の供給の57%を占めており、残りの43%は乳製品の10%、魚介類の6%、肉の18%、その他の動物由来製品の9%で構成されています。また、特に米国における植物由来製品の価格戦略は推定9億4000万ドルに達し、今後数年間で38%増加すると予測されています。したがって、植物由来の代替品の存在感が高まり、食品業界が品質維持に注力するにつれて、植物由来食品市場には大きな成長機会が生まれています。

キー 植物由来食品 市場インサイトの概要:

地域の注目ポイント:

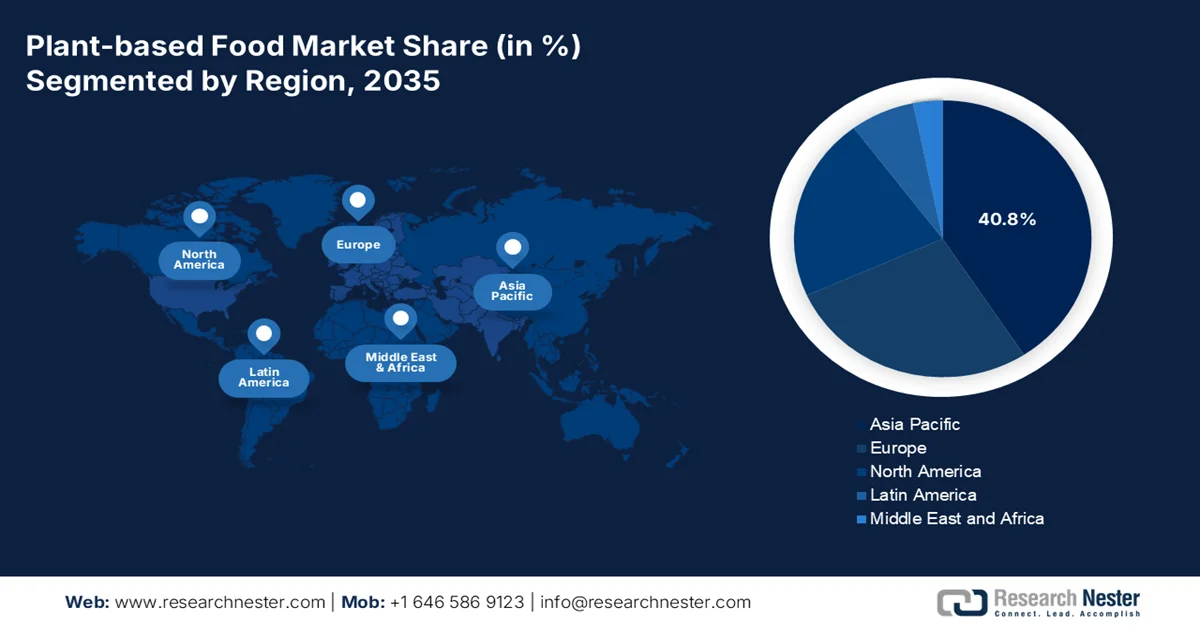

- アジア太平洋地域は、可処分所得の増加、ベジタリアン人口の拡大、急速な都市化、そしてすぐに食べられる植物性食品への需要の高まりを背景に、2035年までに40.8%のシェアを獲得すると予測されている。

- 北米は、食感と味の向上技術の進歩、持続可能性を重視する消費者の嗜好、ファストフード業界との提携の増加などを背景に、2026年から2035年にかけて植物由来食品市場において最も急速な成長を遂げると予測されている。

セグメント分析:

- 乳製品代替品分野は、ビーガン消費者や乳糖不耐症・牛乳アレルギーを持つ人々の需要増加に支えられ、2035年までに45.2%のシェアを占めると予測されている。

- 押出成形サブセグメントは、商業的な拡張性、連続生産効率、そして広く入手可能な植物性タンパク質を用いて肉のような食感を作り出す能力によって、2026年から2035年の間に植物由来食品市場で2番目に大きなシェアを獲得すると予想されている。

主な成長トレンド:

- 機関調達に関する約束

- 発酵商業化における精密さ

主な課題:

- 代替タンパク質のサプライチェーンの脆弱性

- 規制および表示上の障壁

主要企業: Beyond Meat、Impossible Foods、Kellogg's MorningStar Farms、Conagra Brands Gardein、Tofurky、Nestlé、Unilever、Danone SA、Oatly、Rügenwalder Mühle、Quorn Foods、Nissin Foods、Fuji Oil Holdings Daiz、v2food、Fable Food Co.、UNLIMEAT、GoodDot、Blue Tribe Foods、Phuture Foods、The Vegetarian Butcher、Cargill、Voyage Foods。

グローバル 植物由来食品 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 139億米ドル

- 2026年の市場規模: 156億米ドル

- 予測市場規模: 2035年までに463億米ドル

- 成長予測:年平均成長率12.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに40.8%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、ドイツ、イギリス、日本

- 新興国:インド、韓国、ブラジル、カナダ、オーストラリア

Last updated on : 20 May, 2026

植物由来食品市場 - 成長促進要因と課題

成長の原動力

- 機関調達への取り組み:企業の社員食堂運営会社、大学の食堂システム、学区、病院ネットワークなど、大規模な民間および公共機関が、植物由来の調達を継続的に取り入れています。2022年10月に米国国立医学図書館(NLM)が発表した公式統計によると、植物由来食品産業の市場規模は300億米ドルに達し、2030年末までに1600億米ドルにまで拡大すると予測されています。この成長を背景に、健康的な消費者の選択への取り組みは、持続可能性や炭素削減に関する幅広い誓約に組み込まれることが多くなっています。これにより、植物由来食品市場全体の安定化に向けた、大量かつ予測可能な需要が生まれ、世界的にその成長と拡大が加速しています。

- 発酵の商業化における精密性:卵白、コラーゲン、ホエイ、カゼインなどの特定のタンパク質を生産するために微生物を利用した精密発酵の適切な商業化は、植物由来食品市場のサプライチェーンを大きく変えつつあります。2023年11月にNLMが発表した記事によると、発酵させたストレートニンジンジュースは糖分が27%減少することがわかっています。さらに、新興の発酵技術はますます革新的になり、特にブロッコリーの小房を65℃で3分間予熱し、その後乳酸菌と浸漬発酵を実験室規模で効果的に行うと、スルフォラファンの収量が16倍に増加することが実証されており、市場需要を積極的に促進するのに適しています。

課題

- 代替タンパク質のサプライチェーンの脆弱性:植物由来食品市場は、エンドウ豆、大豆、ソラマメ、緑豆、そして近年増加している発酵マイコプロテインや精密発酵カゼインなど、少数の特殊なタンパク質分離物や濃縮物に依存しています。これらの原料には専用の分画・乾燥施設が必要ですが、世界的に不足しています。さらに、天候による作物の不作、物流のボトルネック、需要の急増など、あらゆる混乱が深刻な原材料不足を引き起こす可能性があります。数十年にわたる多様で強靭なサプライチェーンの恩恵を受けている従来の肉や乳製品とは異なり、植物由来食品セクターはより細分化され、より集中化されたネットワークで運営されています。さらに、小規模メーカーは支払えない最低発注量に直面し、生産の不安定化につながっています。

- 規制と表示に関する障壁:牛乳、ハンバーガー、ソーセージ、ヨーグルトといった用語をめぐる法的な争いは、植物由来食品市場の分断を招き続けている。ヨーロッパでは、改正法によって、植物由来製品が乳製品関連の用語を使用することが制限されており、たとえ修飾語を付けても、オーツミルクの代わりにオーツドリンクと表記する必要がある。同様に、米国では、いくつかの州が植物由来の肉を肉やハンバーガーと表示することを禁止する法律を可決している。こうした制限は消費者を混乱させ、高額な再包装を余儀なくさせ、マーケティング効果を低下させている。同時に、特に精密発酵乳タンパク質や培養脂肪など、植物由来製品に添加される新規成分に関する規制は国によって大きく異なり、国境を越えた拡大を阻害している。

植物由来食品市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

12.8% |

|

基準年市場規模(2025年) |

139億米ドル |

|

予測年市場規模(2035年) |

463億米ドル |

|

地域的範囲 |

|

植物由来食品市場のセグメンテーション:

製品タイプ別セグメント分析

製品タイプに基づくと、植物性食品市場において、乳製品代替品セグメントが2035年末までに45.2%という最大のシェアを獲得すると予測されています。このセグメントの成長は主に、ビーガン食、牛乳アレルギー、乳糖不耐症の人々に重要なソリューションを提供していることが要因です。2026年3月に米国国立医学図書館(NLM)が発表した公式統計によると、世界の植物性乳製品代替品業界は、2032年末までに年平均9%の成長率で成長すると予測されています。さらに、米国国立医学図書館が実施した調査によると、人口の65%で乳糖消化の低下がみられています。加えて、東アジアでは70%から100%の人々が乳糖不耐症に悩まされており、乳製品消費者向けの植物性代替品に対する需要が非常に高く、このセグメントの成長を急速に促進しています。

テクノロジー分野別分析

技術セグメントの一部である押出成形サブセグメントは、予測期間終了までに植物性食品市場で2番目に大きなシェアを獲得すると予測されています。このサブセグメントの成長は、植物性食品市場において最も商業的に成熟し、広く普及している技術に大きく起因しています。このプロセスでは、植物性タンパク質濃縮物または粉末をバレル内で高温、高圧、機械的せん断にさらし、溶融した塊をダイを通して押し出すことで、繊維質の肉のような構造を作り出します。主な形態は2つあります。低水分押出成形では、ナゲット、パティ、ソーセージなどに使用できる、保存安定性の高いクランブルまたはチャンクが生成されます。高水分押出成形では、鶏むね肉や牛肉ステーキのような、筋肉全体の食感を模倣した、より低温で水分を含んだ繊維質の製品が生成されます。この技術の利点としては、拡張性、連続生産、エンドウ豆、大豆、グルテン、ソラマメなど、広く入手可能なタンパク質を使用できることが挙げられます。

エンドユーザーセグメント分析

規定の期間終了までに、エンドユーザーセグメントの一部であるフレキシタリアンのサブセグメントは、植物性食品市場で3番目に大きなシェアを占めると予想されています。このサブセグメントの成長は、動物性食品や肉製品を適度に摂取することを許容しつつ、植物性食品を効果的に優先する消費パターンによって大きく促進されています。ビーガンやベジタリアンとは異なり、フレキシタリアンは厳格な食事制限を守りません。代わりに、健康増進、環境問題への配慮、動物福祉への意識、あるいは単に料理のバリエーションを増やすといった理由で、動物性食品の消費量を減らしています。このような行動の柔軟性により、フレキシタリアンは主流の植物性食品ブランドにとって最大のターゲット層となっています。さらに、フレキシタリアンは、植物性食品を従来の肉の味、食感、価格、利便性と比較して評価します。

植物由来食品市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

テクノロジー |

|

エンドユーザー |

|

流通チャネル |

|

ソースタイプ |

|

形状 |

|

応用 |

|

包装タイプ |

|

主張/ポジショニング |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

植物由来食品市場 - 地域別分析

アジア太平洋地域の市場インサイト

植物性食品市場において、アジア太平洋地域は2035年末までに40.8%という最大のシェアを占めると予測されている。同地域の市場成長の主な要因は、可処分所得の増加、膨大な数のベジタリアン人口、健康意識の高まり、多忙なライフスタイル、急速な都市化、そしてすぐに食べられる植物性食品の選択肢の豊富さである。2026年4月に栄養研究実践協会が発表した公式統計によると、韓国ベジタリアン連合は、2022年時点で約150万~200万人、つまり人口の約3~4%がベジタリアンであると推定している。さらに、60歳以上の人口のうち、3人に1人がベジタリアンであるか、ベジタリアンになることを希望していると推定されており、これが地域全体の市場需要を押し上げている。

中国の植物性食品市場は、中間層の増加、可処分所得の急増、高級植物性食品に対する購買力の拡大、伝統的な国内の食に関する知恵の存在、免疫力向上と予防栄養への需要、そして有機農業に対する適切な政府支援により、著しく成長している。2026年にOrganic Eprints Organizationが発表したデータレポートによると、中国は有機農業の世界的リーダーであり、現在、認証有機ヘクタール3,589,807ヘクタールで世界第4位に位置している。同時に、中国は年間小売売上高1,790万米ドルで、有機食品の経済規模で世界第3位と認められている。同様に、中国は有機穀物の作付面積でも世界最大で2,009,240ヘクタールであり、植物性食品市場の成長に対する楽観的な見通しを示している。

タンパク質食品に対する意識の高まり、機能性食品の需要の増加、植物性食品への移行による慢性疾患の減少への注目、貿易エコシステム、適切な政府政策といった側面が、日本の植物性食品市場を牽引する要因となっている。国内の産業成長は、当初2025年時点で62億米ドルと評価されていたが、その後2026年には70億米ドル、2035年末には204億米ドルに達すると予測されており、成長率は12.5%となっている。また、2025年4月にNLMが発表した記事によると、学校給食プログラムの戦略は小学校のほぼ99%、中学校の91%以上でますます実施されている。さらに、これらの学校では年間約190回給食が提供されている。加えて、国内総生産(GDP)の観点からの消費支出も、国内市場を牽引している。

日本の消費支出、2014年~2024年

年 | 消費(GDP比%) |

2014 | 77.6 |

2015 | 75.4 |

2016 | 74.4 |

2017 | 74.0 |

2018 | 74.3 |

2019 | 74.5 |

2020 | 75.0 |

2021 | 74.7 |

2022 | 76.9 |

2023 | 75.3 |

2024 | 74.7 |

出典:世界銀行

北米市場のインサイト

植物由来食品市場において、北米は予測期間中に最も急速に成長する地域になると予想されています。この地域の市場発展は、食感と味の改善、ファストフードとの提携拡大、持続可能性と健康に関する主張への重視の高まり、業務効率化への戦略的な移行、そして最適化された栄養プロファイルによって大きく推進されています。2025年3月に保健医療問題機構が発表した公式統計によると、米国の栄養不良は60万人以上の死亡、約1兆1000億ドルの医療費、年間生産性損失、そして深刻な健康格差につながっています。一方、人口の3分の2以上が、医療プログラムの支払いにメディケイドとメディケアのサービスが手厚く支援されることを望んでおり、これはこの地域の市場にとって大きな成長機会を示しています。

米国の植物由来食品市場は、州レベルの政策や調達義務、訴訟に基づくクリーンラベルの再処方により、勢いを増している。2026年2月にNLMが発表した記事によると、米国の消費者の53%が超加工食品に強い関心を示しており、健康志向の消費者の71%の間でその関心が高まっている一方、消費者全体の14%はこの理由でスナックバーをほとんど消費していない。これに基づくと、国内のスナックバー業界は2024年時点で110億米ドルから132億米ドルの規模となり、世界の業界全体の39%から43%を占めることになる。さらに、栄養バーとエナジーバーが国内市場を席巻しており、同年のスナックバー全体の売上高の66.2%を占めている。また、プロテインバーの配合も、国内市場の明るい見通しを示している。

単一バッチ用プロテインバー配合、2026年

材料 | メーカー | 21%プロテインバー g (% w/w) | 24%プロテインバー g (% w/w) | 27%プロテインバー g (% w/w) | 30%プロテインバー g (% w/w) |

乾燥牛肉 | パブリックス・スーパーマーケット社 | 632.4 (30.6) | 690.4 (33.5) | 742.9 (36.0) | 790.9 (38.3) |

牧草飼育牛の牛脂 | 太ったタロウ夫人 | 1,058.2 (51.3) | 971.2 (47.1) | 892.5 (43.3) | 820.4 (39.8) |

乾燥マンゴー | アンナとサラ、サマセット | 316.2 (15.3) | 345.2 (16.7) | 371.4 (18.0) | 395.4 (19.1) |

黒胡椒 | バディア・スパイス合同会社 | 13.4 (0.6) | |||

ホワイトペッパー | フェリシフィック社 | 13.4 (0.6) | |||

ニンニクパウダー | バディア・スパイス合同会社 | 13.4 (0.6) | |||

ハバネロパウダー | ソノランスパイス | 13.4 (0.6 | |||

出典:NLM

スーパークラスター構想に焦点を当てた連邦政府のタンパク質産業の存在と、食品政策に基づく国内の植物性食品アプローチが、カナダの植物性食品市場を活性化させています。2024年10月にカナダ政府が発表した記事によると、104億米ドルから始まった地域産食品など、費用対効果が高く健康的な食品を国内の家庭が確実に入手できるように、5年以上にわたって6,260万米ドルの寛大な投資が提供されました。さらに、この特定の投資は、さまざまなプログラムの変更を支援し、また、先住民の収穫者が従来の収穫や狩猟活動に従事することを容易に支援するための収穫者支援助成金の開始にも役立ち、それによって市場の発展を促進するのに非常に適しています。

欧州市場のインサイト

植物性食品市場におけるヨーロッパは、定められた期間の終わりまでに適切な成長と拡大が見込まれています。この地域の市場の成長は、健康意識の高まり、慢性疾患のリスクを軽減する植物性食品の食生活との関連性、環境の持続可能性、フレキシタリアンの増加、食品および小売サービスの拡大によって効果的に促進されています。2024年11月にOECDが発表した公式統計によると、2023年時点で、この地域の成人の3分の1以上、つまり35%が長期の病気や健康問題を抱えていると報告されています。さらに、この地域の女性人口の37%が慢性疾患を抱えているのに対し、男性人口では33%となっています。また、2023年時点で、この地域の65歳以上の人々の60%がほぼ1つの慢性疾患を抱えており、これが市場需要を高めています。

ドイツの植物性食品市場は、発達したビーガン食文化、オーガニック小売インフラ、環境持続可能性に対する消費者の高い意識、そして農業転換に対する政府の支援により、ますます注目を集めています。2024年9月にNLMが発表した記事によると、同国では12歳から17歳までの青少年の割合が1.6%から5%に増加しています。また、2023年1月のUSDA政府データレポートによると、2022年時点で国内のビーガンの数は150万人を超え、約800万人が厳格な菜食主義の食生活を送っています。さらに、約1000万人が魚や肉、動物性食品を一切摂らない標準的な食生活を選択するようになり、これが植物性食品市場の成長を牽引しています。

消費者層の急増、クリーンラベル製品への需要の増加、植物由来製品への嗜好、最もダイナミックな小売環境の存在、フードサービスでの採用、フレキシタリアン人口の存在、規制枠組みの開発、適切な資金調達メカニズムは、英国の植物由来食品市場を牽引するいくつかのトレンドです。2025年12月にUSDA政府が発表した記事によると、エネルギー、労働、消費者の需要、費用対効果の高い食品オプションに対する規制変更の費用が急増しているにもかかわらず、2025年時点で国内のフードサービス産業は1,330億米ドルと評価されています。さらに、カフェ、コーヒーショップ、ベーカリー、サンドイッチなどの食品テイクアウト部門の繁栄は、この部門の顕著な推進力となっており、国内の市場拡大にも貢献しています。

植物由来食品市場の主要プレーヤー:

- ビヨンド・ミート(米国)

- インポッシブル・フーズ(米国)

- ケロッグ(モーニングスター・ファームズ)(米国)

- コナグラ・ブランズ(ガーデイン)(米国)

- トーフキー(米国)

- ネスレ(スイス)

- ユニリーバ(英国)

- ダノンSA(フランス)

- オートリー(スウェーデン)

- リューゲンヴァルダー・ミューレ(ドイツ)

- クォーン・フーズ(英国)

- 日清食品(日本)

- 富士石油ホールディングス(大津)(日本)

- v2food(オーストラリア)

- フェイブル・フード社(オーストラリア)

- アンライムート(韓国)

- GoodDot(インド)

- ブルー・トライブ・フーズ(インド)

- フューチャー・フーズ(マレーシア)

- ベジタリアン・ブッチャー(オランダ)

- カーギル(米国)

- ボヤージュ・フーズ(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- ビヨンド・ミートは、シンプルな植物由来の原料を用いて、牛肉、豚肉、鶏肉の味と食感を再現することに注力している。同社は、日常的な入手しやすさを高めるため、大手ファストフードチェーンと強力なパートナーシップを維持している。

- インポッシブル・フーズは、ヘム技術を活用して、肉のような食感を実現し、肉食者にも強い訴求力を持つ製品を提供している。同社は外食産業の拡大を最優先事項としつつ、スーパーマーケットチェーン全体で徐々に小売市場への展開を進めている。

- モーニングスター・ファームズは、ケロッグの広範な流通ネットワークと、ベジタリアン製品に対する長年の消費者の信頼から大きな恩恵を受けている。同ブランドは、従来のベジタリアンパティにとどまらず、植物由来のチキンやハンバーガーの代替品へと事業を拡大し続けている。

- Conagra Brands(Gardein)は、クリスピーなチキンテンダーから魚を使わないフィレまで、幅広い冷凍植物性製品を提供しており、利便性を重視する消費者をターゲットにしています。同ブランドは、食感を損なうことなく、大胆な風味と家庭での簡単な調理を重視しています。

- Tofurkyは、長年にわたり倫理的なブランドとして、主にベジタリアンやビーガンをターゲットにしており、フレキシタリアン(柔軟な菜食主義者)は対象としていません。同社は、豆腐をベースにしたロースト、デリカット、ソーセージなどを専門としており、地元産ならではの個性的な製品を提供しています。

世界の植物由来食品市場で事業を展開する主要企業の一覧は以下のとおりです。

世界の植物由来食品市場は競争が激しく、先駆的な米国ブランドがイノベーションを推進する一方で、大手多国籍食品企業が広範な流通ネットワークを活用しているのが特徴です。戦略的な取り組みは、動物由来製品との味と食感の同等性を高めるための研究開発への多額の投資に重点を置いています。主要企業は、マクドナルド、KFC、バーガーキングなどの世界的なクイックサービスレストラン(QSR)との提携を積極的に追求し、主流への普及と試用を促進しています。また、2026年5月には、カーギルとボヤージュ・フーズが、特に米国や北米においてチョコレートの代替品として適した菓子であるNextCoa™を発表しました。その目的は、カカオを使用せずにチョコレートベースの味を提供し、高度な原材料をますます活用することで、世界の植物由来食品産業を強化することでした。

植物由来食品市場の企業動向:

最近の動向

- 2025年10月、ビヨンド・ミート社は、ビヨンド・ビーフとビヨンド・バーガーの最新版を発表し、シンプルな原材料で作られた、体に栄養を与え地球を支えるクリーンな食品を提供するという、両ブランドの共通の目標を強調した。

- 2025年7月、ダノンはケイト・ファームズの株式の過半数を取得することに成功し、一般向けおよび医療向けニーズの両方に対応する、植物由来およびオーガニックの栄養製品を幅広く提供できるようになった。

- 2024年10月、インポッシブル・フーズは、栄養価の高い植物由来の肉である、家族向けの小売向け新製品3種類を発表しました。それらは、インポッシブル™ディズニー、ライオンキングチキンナゲット、インポッシブル™ミールメーカー、インポッシブル™コーンドッグです。

- Report ID: 8574

- Published Date: May 20, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。