光電子トランジスタ市場の見通し:

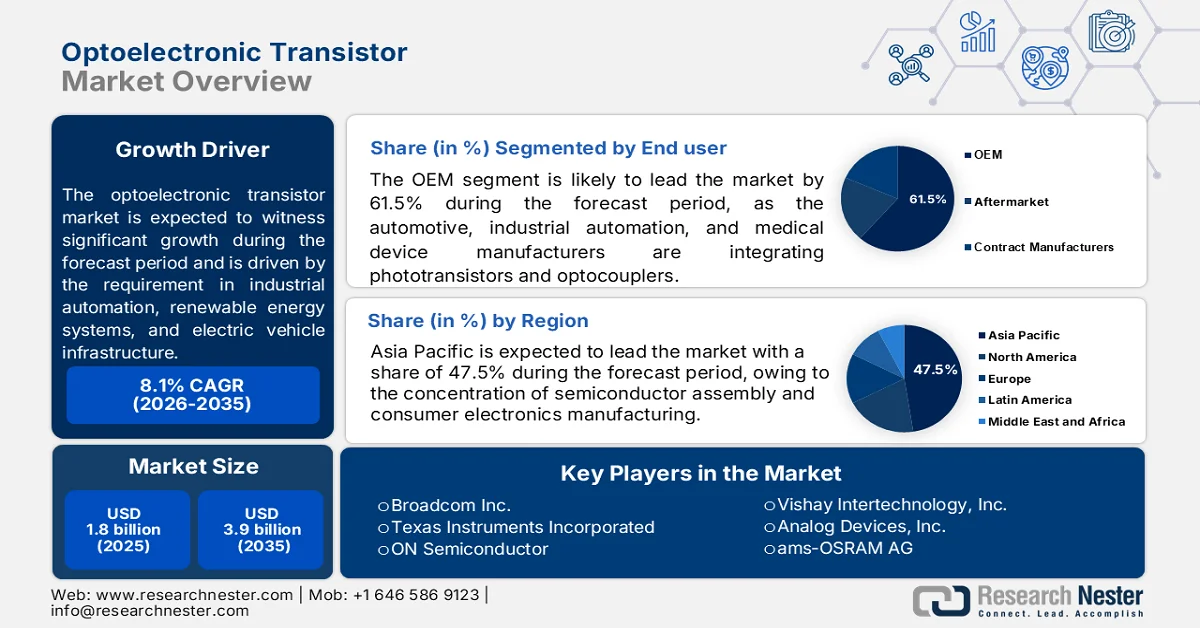

光電子トランジスタ市場の規模は、2025年には18億米ドルと評価され、2035年末までに39億米ドルを超えると予想されており、予測期間(2026年~2035年)中に8.1%を超える年平均成長率(CAGR)を記録すると見込まれています。2026年における光電子トランジスタの業界規模は19億米ドルと推定されています。

世界の光電子トランジスタ市場は、産業オートメーション、再生可能エネルギーシステム、電気自動車インフラに集中しています。国際エネルギー機関(IEA)の2023年6月のデータによると、世界の太陽光発電設備の年間増設容量は約450GWに達し、大規模インバータには複数のオプトカプラとフォトトランジスタ絶縁回路が必要となります。2026年のクリーンエネルギー閣僚会議の報告書では、産業用モータ駆動装置が世界の電力消費量の40%以上を占めており、国際電気標準会議(IEC)の安全基準では可変周波数駆動装置にガルバニック絶縁が義務付けられているため、トランジスタ出力オプトカプラの需要が直接的に高まっています。さらに、米国国立標準技術研究所(NIST)は、自動車および産業分野のエンドユーザー向けにシリコンフォトニック集積の研究への資金提供を継続しています。

地域別・部品別の太陽光発電パネル製造能力(2022年~2023年)

米国(GW) | インド(GW) | ヨーロッパ(GW) | |

統合 | 9.0 | 37.5 | - |

薄膜 | 6.1 | 3.4 | - |

モジュール | 191 | 0.5 | 11.2 |

細胞/モジュール | 3.3 | 7.4 | 7.8 |

ウェハー/インゴット | 11.5 | - | - |

ポリシリコン | 7.5 | - | - |

出典: IEA(国際エネルギー機関)2023年5月

さらに、地域ごとの製造パターンが光電子トランジスタ市場の供給状況を形成しています。米国商務省は、CHIPS for Americaプログラムを通じて、自動車および防衛用途向けのシリコンフォトトランジスタやオプトカプラを製造する成熟ノード施設を含む、国内半導体生産に対する直接的な資金援助を行っています。一方、Climate Analytics 2026のデータによると、累積風力発電容量と太陽光発電容量は、2030年までに太陽光発電が1400 TWh、風力発電が1600 TWhに達すると予測されており、そのうち一定の割合は現在、光電子トランジスタによって賄われています。米国エネルギー省の2024年1月のデータによると、米国における電気自動車の販売台数は140万台に達し、各車載充電器には一次側と二次側の絶縁のためのオプトカプラが搭載されています。これらのデータは、世界的に市場が活発に成長していることを示しています。

キー 光電子トランジスタ 市場インサイトの概要:

地域の注目ポイント:

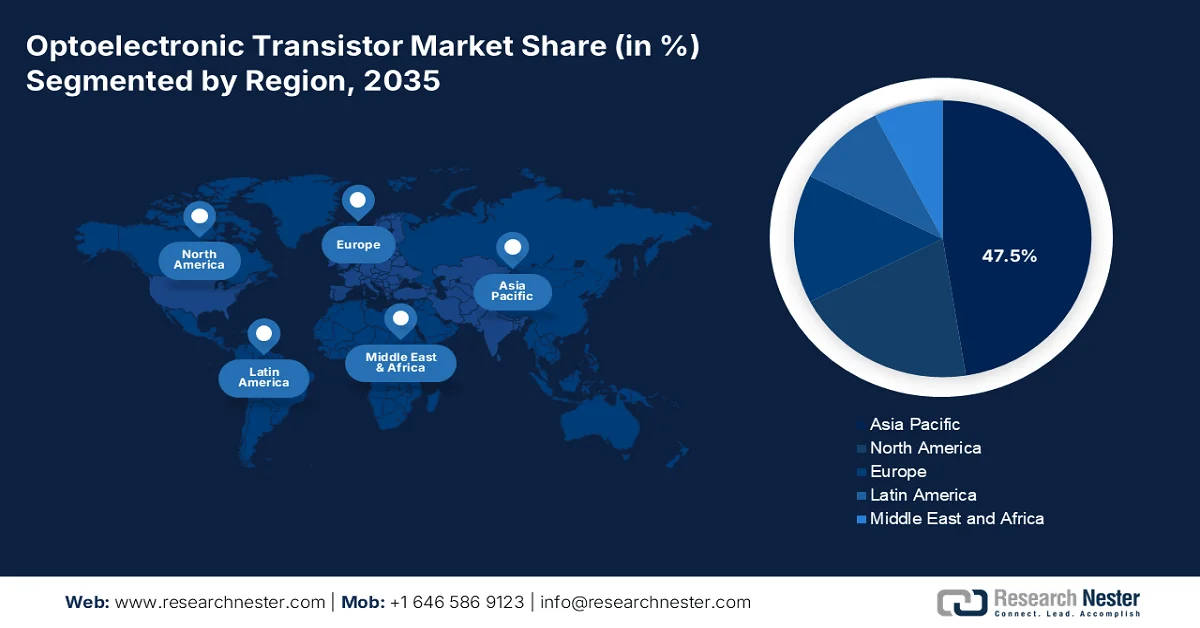

- アジア太平洋地域の光電子トランジスタ市場は、半導体組立、家電製造、自動車生産の強力な存在感に支えられ、2035年までに地域収益の47.5%を占めると予測されている。

- 北米は、産業オートメーション、防衛エレクトロニクス、電気自動車インフラからの需要増加に牽引され、2026年から2035年にかけて市場で最も速い年平均成長率(CAGR)8.2%を記録すると予測されている。

セグメント分析:

- OEMサブセグメントは、自動車、産業オートメーション、医療機器の設計へのフォトトランジスタとオプトカプラの統合の増加に支えられ、2035年までに光電子トランジスタ市場の61.5%のシェアを占めると予想されている。

- 表面実装技術は、高速自動組立プロセスとの互換性と製造コストの削減により、2026年から2035年にかけて市場における主要な実装方式であり続けると予測されている。

主な成長トレンド:

- 半導体およびフォトニクス統合のための資金提供

- NASAの光通信および宇宙グレードのフォトニックシステム

主な課題:

- 異種材料統合の複雑性

- 熟練した人材の不足

主要企業: Broadcom Inc. (米国)、Texas Instruments Incorporated (米国)、ON Semiconductor (米国)、Vishay Intertechnology, Inc. (米国)、Analog Devices, Inc. (米国)、ams-OSRAM AG (オーストリア)、Infineon Technologies AG (ドイツ)、STMicroelectronics NV (スイス)、NXP Semiconductors NV (オランダ)、ソニーセミコンダクターソリューションズ株式会社 (日本)、東芝電子デバイス&ストレージ株式会社 (日本)、ルネサスエレクトロニクス株式会社 (日本)、ローム株式会社 (日本)、シャープ株式会社 (日本)、ソウルセミコンダクター株式会社 (韓国)、サムスン電子株式会社 (韓国)、LG Innotek (韓国)、Ayar Labs (米国)、Comptek Solutions (フィンランド)、Merck (ドイツ)。

グローバル 光電子トランジスタ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 18億米ドル

- 2026年の市場規模: 19億米ドル

- 予測市場規模: 2035年までに39億米ドル

- 成長予測:年平均成長率8.1%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに47.5%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、韓国

- 新興国:インド、ベトナム、タイ、メキシコ、インドネシア

Last updated on : 14 May, 2026

光電子トランジスタ市場 - 成長促進要因と課題

成長の原動力

- 半導体およびフォトニクス統合への資金提供:米国のCHIPSおよび科学法は、大規模な連邦政府による半導体投資を通じて、光電子トランジスタ市場の発展を促進する主要な需要要因となっています。Congress.govの2023年9月のデータによると、同法は半導体製造の研究開発および人材育成に527億ドルの資金提供を認可しており、製造拡大のための追加の税制優遇措置も含まれています。この資金の一部は、フォトニックシステムと電子システムの異種統合を含む高度な半導体アーキテクチャに向けられており、高速スイッチングと低エネルギーデータ伝送のための光電子トランジスタ研究を直接的に支援しています。需要への影響は、特にAIハードウェアや防衛グレードのコンピューティングシステムへの応用において、米国での事業拡大と連邦政府研究所との連携に集中しています。

- NASAの光通信および宇宙グレードフォトニックシステム: NASAは、光通信および深宇宙ネットワークの近代化プログラムを通じて、光電子トランジスタ市場の需要に貢献しています。NASAのレーザー通信中継実証実験は、従来のRFシステムよりも高い帯域幅を実現できる光データ伝送システムへの移行を示しています。これらのシステムには、深宇宙環境に適した耐放射線性フォトニック電子スイッチング部品が必要です。光電子トランジスタは、地球観測および惑星間ミッションにおいて、ペイロードの消費電力を削減しつつデータスループットを向上させる上で重要な役割を果たします。需要は、NASAの調達枠組みに沿った衛星メーカーや航空宇宙電子機器の下請けサプライヤー、特に次世代低軌道衛星コンステレーション向けに高まっています。

- エクサスケールコンピューティングプログラム:米国エネルギー省は、エクサスケールコンピューティング構想と国立研究所インフラ投資を通じて、光電子トランジスタ市場技術の需要を牽引しています。エクサスケールプロジェクトによると、2023年9月時点で、高性能コンピューティングにおけるデータ転送のボトルネック解消に重点を置いたエクサスケールシステムに18億米ドルの資金が投入されています。オークリッジ国立研究所、アルゴンヌ国立研究所、ローレンス・リバモア国立研究所などの国立研究所は、スーパーコンピューティングワークロードのエネルギー効率向上を目指し、フォトニック相互接続とハイブリッド光電子スイッチングアーキテクチャを評価しています。需要は、防衛モデリング、気候シミュレーション、材料科学アプリケーションに集中しています。DOEのプログラムは、極めて高い計算負荷下でデバイスレベルの性能を検証する集積フォトニクス試験台も支援しており、高度なトランジスタレベルのフォトニックコンポーネントのための体系的な調達パイプラインを構築しています。

課題

- 異種材料統合の複雑性:光電子トランジスタ市場は、互換性のない材料システムの統合を必要とするため、重要な課題に直面しています。シリコンは間接バンドギャップのため効率的に発光できないため、メーカーはリン化インジウムやヒ化ガリウムなどのIII-IV族化合物半導体をシリコン基板と組み合わせる必要があります。これにより、技術的な複雑さとサプライチェーンのリスクが倍増します。大手企業は、量産性能にはCMOSを、超高速アプリケーションにはSiGeをそれぞれ使用することで、この課題に対処しています。

- 熟練人材の不足:光電子トランジスタ市場は10年前には商業分野としてほとんど存在せず、深刻なリーダーシップとエンジニアリングのギャップを生み出しました。シリコンフォトニクス、III-IV族材料、薄膜ニオブ酸リチウムといった従来は別々の専門分野を必要としていた領域にわたる専門知識を必要とする企業には、多くの求人があります。大手企業は、社内の深い専門知識を活用してレーザーを統合することでこの課題を克服していますが、ほとんどの企業はその能力を再現できていません。

光電子トランジスタ市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

8.1% |

|

基準年市場規模(2025年) |

18億米ドル |

|

予測年市場規模(2035年) |

39億米ドル |

|

地域的範囲 |

|

光電子トランジスタ市場のセグメンテーション:

エンドユーザーセグメント分析

エンドユーザーセグメントでは、OEMサブセグメントが主導しており、2035年までに61.5%という最大のシェアを占める見込みです。このセグメントは、自動車、産業オートメーション、医療機器メーカーがフォトトランジスタとオプトカプラを新しい機器設計に直接統合することによって牽引されています。PIBの2026年3月のデータによると、電子情報技術省(MeitY)は、8億5,600万米ドルの投資と102億米ドルの生産が見込まれる29件の新規提案を承認し、以前に承認された46件に追加しました。これらのイニシアチブは、従来OEMが輸入していた光電子トランジスタを含む部品の国内製造を直接対象としています。ECMSは、地元のファブが自動車産業や医療機器組立業者に供給できるようにすることで、OEMのリードタイムを26週間から12週間未満に短縮します。予測される14,246人の直接雇用は、OEMサプライチェーンの回復力をさらに強化します。

取り付け/スタイルセグメント分析

表面実装技術(SMD)は、高速自動組立プロセスとの互換性の高さから、光電子トランジスタ市場において主流の実装方式となっています。手動挿入や専用のウェーブはんだ付けが必要なスルーホール部品とは異なり、SMDデバイスはピックアンドプレース機を用いてプリント基板上に直接実装され、リフローはんだ付けによって固定されます。この方式により、製造時間を大幅に短縮し、生産コストを削減するとともに、各部品の物理的な設置面積を最小限に抑えることができます。光電子トランジスタの場合、SMDパッケージは長いリード線による寄生インダクタンスと寄生容量を低減することで、高周波性能も向上させます。さらに、SMDは両面基板実装を可能にするため、設計者はよりコンパクトで機能豊富な電子システムを構築できます。これらの利点から、SMDは民生用電子機器、自動車用センサー群、産業用制御機器、携帯型医療モニターなどの大量生産用途において、標準的な選択肢となっています。

材料セグメント分析

シリコン(Si)は、性能向上につながる継続的なイノベーションにより、光電子トランジスタ市場の材料分野を牽引しています。Optica Publishing Groupの2024年の調査によると、Si/Ge導波路フォトトランジスタは、1Vバイアスで606 A/W、2.8Vバイアスで1032 A/Wという優れた応答性を実現し、暗電流はそれぞれわずか4 µAと42 µAです。この高ゲインは、電界分布を設計し、薄いゲルマニウムエピタキシャル層の下のシリコンスラブに2つのp+ドープ領域を配置することで実現されています。このデバイスは、安定した位相ノイズ応答で1.5 GHzの帯域幅も実現しています。この設計は、標準的なCMOS互換のシリコン製造プロセスを活用しており、シリコンがコストと拡張性の優位性を維持しながら、感度において化合物半導体と競合できることを証明しています。このようなイノベーションは、産業オートメーション、EV充電、および民生用センサーアプリケーションにおけるシリコンの優位性をさらに強化します。

光電子トランジスタ市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

材料 |

|

スペクトル応答 |

|

取り付け方法/スタイル |

|

応用 |

|

出力構成 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

光電子トランジスタ市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域は光電子トランジスタ市場を牽引しており、2035年までに地域収益の47.5%を占める見込みです。この市場は、半導体組立、家電製造、自動車生産の集中によって牽引されています。中国は、産業用および民生用アプリケーション向けに標準オプトカプラを大量生産する世界最大規模の成熟ノードウェハー工場を運営しています。日本は、自動車およびその他のアプリケーション向けの高信頼性フォトトランジスタに注力しています。日本は、精密製造と長期的な顧客関係を活用し、自動車および医療機器向けの高信頼性フォトトランジスタに注力しています。地域全体の政府イニシアチブは、光電子部品の国産化に向けた補助金、税制優遇措置、研究開発資金を通じて国内生産を支援しています。電気自動車と再生可能エネルギーインバーターへの移行は、絶縁部品に対する地域需要をさらに刺激しています。

半導体および電子機器製造における強力な政策支援とエコシステム開発が、インドの光電子トランジスタ市場を牽引しています。インド政府広報局(PIB)の2026年2月のデータによると、93億米ドルの予算を投じたインド半導体ミッションは、ファブ、化合物半導体施設、および高度なパッケージングに対して最大50%の財政支援を提供し、光電子部品の生産を直接可能にしています。2025年12月現在、6つの州で総額195億米ドル相当の10件のプロジェクトが承認されており、国内製造能力が強化されています。さらに、インドは電子機器製造において自動承認ルートで100%の外国直接投資(FDI)を認めており、グローバル投資と技術移転を促進しています。この分野の勢いは、生産CAGRが17%を超え、輸出CAGRが20%を超えていることにも表れており、需要の力強い拡大を示しています。これらの要因が相まって、インドは光電子トランジスタ製造とイノベーションの成長拠点としての地位を確立しつつあります。

半導体市場予測、2026年

年 | 10億米ドル |

2023 | 38 |

2024 | 45 |

2030 | 100-110 |

出典: PIB 2026年2月

日本の光電子トランジスタ市場は急速に拡大しており、2025年には3億9,280万米ドルに達し、2035年末には10億4,760万米ドルに達すると予測されています。市場は評価期間中に年平均成長率(CAGR)8.5%で拡大すると予測されています。2026年には市場規模は4億5,390万米ドルに達すると推定されています。この市場は、通信および車載エレクトロニクス分野における強い需要によって牽引されています。OECDの2025年10月のデータによると、日本は2025年に100人当たり210件のモバイルブロードバンド接続を達成しており、これは光ファイバーネットワークや高速データシステムの展開を加速させる高度なデジタルインフラを反映しています。これにより、光スイッチングや信号処理に使用される光電子部品の需要が直接的に増加しています。一方、自動車分野は依然として重要な成長分野であり、国土交通省が2021年6月に発表したデータによると、乗用車の90%以上がレベル1の先進運転支援システム(ADAS)を搭載しており、LiDARや赤外線センシング技術の普及を後押ししている。こうした傾向に加え、日本の強固な半導体基盤が、光電子トランジスタ用途への持続的な需要を支えている。

北米市場のインサイト

北米は光電子トランジスタ市場において最も急速に成長する地域として台頭すると予測されており、評価期間である2026年から2035年にかけて年平均成長率(CAGR)8.2%で拡大すると見込まれています。この地域は、産業オートメーション、防衛エレクトロニクス、電気自動車インフラからの強い需要によって牽引されています。米国は、極限条件下での信頼性が最重要となる軍事および航空宇宙用途向けの耐放射線フォトトランジスタの開発をリードしています。カナダは、グリッド接続型太陽光発電インバータや風力タービン制御用のオプトカプラとフォトトランジスタを用いた再生可能エネルギー統合に注力することで、これを補完しています。国内回帰イニシアチブは、成熟ノードの光電子部品の国内生産を支援し、自動化された表面実装製造ラインによってコスト競争力を維持しながら、アジアでの組立への依存度を低減しています。

半導体製造エコシステムの拡大とイノベーションへの継続的な資金投入により、米国の光電子トランジスタ市場は成長している。米国国勢調査局の2024年10月のデータによると、半導体事業所の数は2024年第1四半期までに1,876から2,545に増加し、従業員数も202,029人に増加しており、生産能力と産業規模の拡大を示している。設備投資も刺激的で、設備投資総額は2022年に144億ドルから303億ドルに増加しており、高度な光電子デバイスと互換性のある製造技術のアップグレードを反映している。一方、NCSESの2024年5月のデータによると、米国の研究開発費は2022年に8,856億ドルに達し、ニューロモルフィック光電子トランジスタなどの次世代技術を支援している。さらに、ORNTなどのイノベーションは研究段階にとどまっている。これらはAIとフォトニクスの優先事項に合致しており、長期的な商業化の可能性を強化し、高性能コンピューティングおよびセンシングアプリケーション全体にわたる持続的な市場拡大に貢献する。

企業主導の研究開発投資の増加と、半導体分野における重点的な取り組みが、カナダの光電子トランジスタ市場を牽引しています。カナダ政府の2024年9月のデータによると、国内企業は2022年に304億米ドルの社内研究開発費を計上し、9.4%増加しました。2023年には314億米ドルに達すると予測されており、持続的なイノベーション活動と商業化の可能性を示しています。このような資金環境は、光電子部品を含む高度なフォトニクスおよび半導体技術の開発を支えています。一方、カナダ首相の2024年4月の記事によると、ケベック州における量子技術および半導体パッケージングプロジェクトに割り当てられた2億2,650万米ドルなどの戦略的投資は、国内製造能力とサプライチェーンの回復力を強化しています。これらのプロジェクトは、280人以上の熟練雇用を創出し、技術力を強化することも期待されています。総合的に見て、研究開発費の拡大と重点的な産業投資が、カナダの光電子トランジスタ市場の着実な成長を牽引しています。

欧州市場のインサイト

欧州における光電子トランジスタ市場は、産業オートメーション、再生可能エネルギーの統合、そして厳格な医療安全規制によって形成されています。ドイツは、可変周波数ドライブやロボットなど、モーター制御システムにオプトカプラを用いた絶縁を必要とする産業用途において主導的な役割を果たしています。フランスは、住宅用および大規模発電設備における系統連系絶縁にフォトトランジスタを利用する太陽光発電インバータの製造に注力しています。医療機器規制では、患者接続機器に光絶縁が義務付けられており、フランスとドイツの医療機器メーカー全体で需要が維持されています。IEC規格に基づく規制の調和により、産業および医療エンドマーケットを対象とした認証サイクルの延長が実現し、国境を越えた部品認証が保証されています。

ドイツの光電子トランジスタ市場は、半導体分野への多額の投資と強力な産業研究開発の取り組みによって形成されています。欧州委員会の2025年12月のデータによると、ドイツ政府は官民合わせて345億米ドルを超える半導体プロジェクトを承認しており、世界初の製造施設を支援し、地域サプライチェーンを強化しています。ドイツの企業レベルの投資実績はEU平均を大きく上回り、2025年には143.4%に達し、研究開発費はEU平均の143.4%、イノベーション支出は145%となっています。これは、高度なエレクトロニクスとフォトニクスの開発に対する持続的な取り組みを反映しています。この投資環境は、EUの上位研究開発投資企業のほぼ半数を占めるドイツの産業モデルによってさらに強化されています。これらの要因が相まって、高性能半導体部品の需要が加速し、光電子トランジスタ用途の着実な成長を支えています。

英国のフォトニクスおよび半導体エコシステムは、産業界の業績と政府投資の両方に支えられ、英国の光電子トランジスタ市場を牽引しています。英国政府(2023年5月)によると、英国のフォトニクス分野の売上高は2024年に235億米ドルに達し、2年間で20%増加しました。また、経済への貢献額は109億米ドルに達し、高付加価値アプリケーションにおける光電子部品の需要拡大を示しています。長期予測では、2035年までに英国経済の60%以上がフォトニクスに依存すると予測されており、特にAI、量子技術、防衛、ヘルスケアといった分野は、いずれも光電子スイッチングおよびセンシングデバイスに依存しています。この成長を支えるため、英国政府は今後10年間で半導体インフラに最大2億5400万米ドルと12億7000万米ドルを投資する予定です。これらの要因が相まって、持続的な需要を牽引し、英国を光電子トランジスタ技術の主要イノベーションハブとして位置づけています。

光電子トランジスタ市場の主要プレーヤー:

- ブロードコム社(米国)

- テキサス・インスツルメンツ(米国)

- ONセミコンダクター(米国)

- ヴィシェイ・インターテクノロジー社(米国)

- アナログ・デバイセズ社(米国)

- ams-OSRAM AG(オーストリア)

- インフィニオン・テクノロジーズAG(ドイツ)

- STマイクロエレクトロニクスNV(スイス)

- NXPセミコンダクターズNV(オランダ)

- ソニー半導体ソリューションズ株式会社(日本)

- 東芝電子デバイス&ストレージ株式会社(日本)

- ルネサスエレクトロニクス株式会社(日本)

- ローム株式会社(日本)

- シャープ株式会社(日本)

- ソウル半導体株式会社(韓国)

- サムスン電子株式会社(韓国)

- LGイノテック(韓国)

- アヤール・ラボ(米国)

- コンプテック・ソリューションズ(フィンランド)

- メルク(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- ブロードコム社は、光ファイバー部品、絶縁センサー、産業用オプトカプラなど幅広い製品ポートフォリオを活用し、光電子トランジスタ市場における主要企業です。同社は、高速光電子トランジスタをデータセンターインフラ、通信システム、自動車システムに統合しています。戦略的取り組みとしては、インフラ、通信システム、自動車システムなどが挙げられます。

- テキサス・インスツルメンツは、産業用および自動車用アプリケーション向けの高精度アナログおよび組み込み処理システムに光電子トランジスタを組み込むことで、光電子トランジスタ市場における地位を強化しています。同社の光電子トランジスタは、モータ駆動、電力系統保護、および絶縁型データ収集において重要な役割を果たしています。同社は、小型化と動作温度範囲の拡大に注力しています。

- ON Semiconductorは、光電子トランジスタ市場における主要なイノベーターであり、幅広い種類の光検出器、光カプラ、環境光センサーを提供しています。同社のデバイスは、医療用電子機器、再生可能エネルギーインバータ、スマートホームシステムなどに幅広く採用されています。戦略的な取り組みとしては、高電圧効率を実現するために炭化ケイ素ベースの光電子トランジスタへの移行を進めています。

- Vishay Intertechnology, Inc.は、オプトカプラ、反射型光センサ、IRレシーバーといった幅広い製品群を通じて、光電子トランジスタ市場で確固たる地位を築いています。これらのコンポーネントは、産業用制御機器、電源装置、民生用電子機器に不可欠です。Vishayの戦略は、コスト競争力のある大量生産、迅速な設計サポート、表面実装型光電子部品製造技術の開発に重点を置いています。2025年第4四半期の純収益は172,584米ドルでした。

- Analog Devices, Inc.は、光電子トランジスタ市場の高性能セグメントに対応するため、これらのデバイスを精密計測、ヘルスケアモニタリング、および産業用絶縁モジュールに統合しています。同社の光電子トランジスタは、超低リーク電流と高直線性を実現し、患者の連続モニタリングや地震データ取得などの用途に適しています。2025年、同社は研究開発に1,766,001米ドルを投じました。

世界の光電子トランジスタ市場で事業を展開する主要企業のリストは以下のとおりです。

光電子トランジスタ市場は、光ファイバー通信(LiFi)やセンサー技術の急速な進歩に牽引され、非常に競争が激しい。米国、欧州、日本の主要企業がハイエンドの研究開発を支配し、小型化とエネルギー効率の向上に注力している。戦略的な取り組みとしては、通信大手との垂直統合パートナーシップや、GaNおよびSiCベースのデバイスの生産拡大などが挙げられる。韓国やマレーシアを中心とするアジアのメーカーは、コスト効率の高い大量生産と政府支援の半導体イニシアチブを活用している。知的財産の統合を目的とした合併・買収が盛んに行われており、自動車や医療センシング用途への投資が、あらゆる地域で競争を激化させている。

光電子トランジスタ市場の企業動向:

最近の動向

- 2024年12月、光チップ設計のスタートアップ企業であるAyar Labsは、1億5500万米ドルのシリーズD資金調達ラウンドの完了を発表しました。このラウンドの投資家リストは実に印象的で、リード投資家であるAdvent Global OpportunitiesとLight Street Capitalに加え、NVIDIA、AMD、Intel、GlobalFoundries、VentureTech Alliance(TSMCのパートナー)、3Mといった業界大手も名を連ねています。

- 半導体業界向け先進パッシベーション技術のリーダーであるComptek Solutionsは、2024年10月、欧州イノベーション評議会(EIC)の資金援助を受けて開発したパイロットラインの設計・設置が成功したことを発表しました。この最先端のパイロットラインは、Comptek独自のKontrox™パッシベーション技術と、原子層堆積(ALD)などの業界で広く用いられている技術を統合し、特にパワーエレクトロニクスおよびオプトエレクトロニクス用途を対象とした、実績のある拡張性の高い産業製造ソリューションを提供します。

- 大手科学技術企業であるメルクは、2024年10月、エレクトロニクス事業における半導体業界向けソリューションへの戦略的注力を強化します。これは、ディスプレイ事業部門と半導体事業部門の戦略的な統合に加え、今回完了したUnity-SC社の1億5500万ユーロ(マイルストーン達成に応じた追加支払いを含む)での買収によるポートフォリオの拡大によって実現されます。

- Report ID: 4013

- Published Date: May 14, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。