栄養補助食品市場の見通し:

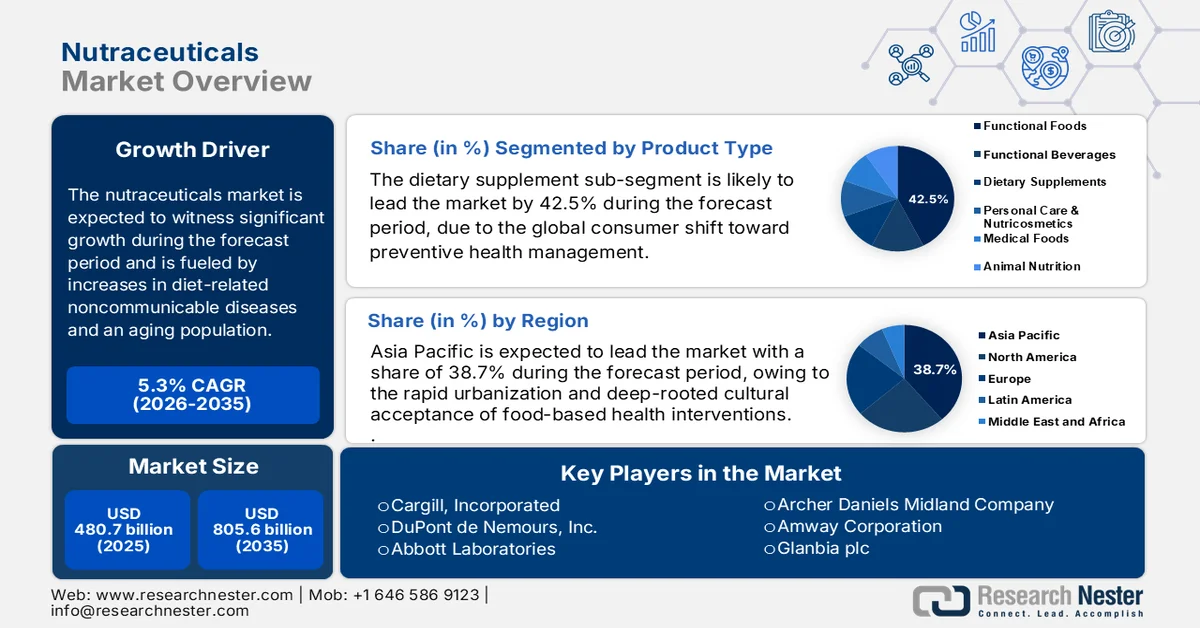

栄養補助食品市場の規模は、2025年には4,807億米ドルと評価され、2035年末までに8,056億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は5.3%です。2026年における栄養補助食品業界の規模は、5,061億米ドルと評価されています。

栄養補助食品市場は、食生活に関連する非感染性疾患の継続的な増加、高齢化、および予防医療費の増加によって形成されています。WHOの2024年9月のデータによると、非感染性疾患は世界の死亡の約74%を占め、心血管疾患だけでも1,790万人の死亡原因となっています。この疾病負担の増大は、先進国と新興国の両方で栄養に基づく介入に対する需要に直接影響を与えています。FAOの2023年3月のデータによると、世界中で約31億人が健康的な食生活を送ることができず、栄養摂取量の大きなギャップが、栄養強化食品や栄養補助食品の拡大を後押ししています。各国の国家栄養ミッションや食事ガイドラインなどの公衆衛生イニシアチブは、栄養補助食品の原料や製品の需要と調達をさらに促進しています。

さらに、栄養補助食品市場は、進化する食品安全基準、表示基準、および国境を越えた貿易政策の影響も受けています。AMA Journal of Ethics 2022年5月号の記事によると、FDAは栄養補助食品を栄養補助食品健康教育法に基づいて規制しており、米国市場には9万種類以上のサプリメント製品が出回っており、供給基盤が細分化され、大量供給されていることを示しています。同様に、欧州では、欧州食品安全機関が厳格な健康強調表示の根拠を強制しており、これが製品の承認と商業化のスケジュールに影響を与えています。一方、予防医療に対する政府支出は増加しています。これらの政策は、公衆衛生支出の増加や、消費者の自己管理型健康介入への依存度の高まりと相まって、長期的な需要の安定性を強化し、複数の分野への投資を促進しています。

キー 栄養補助食品 市場インサイトの概要:

地域の注目ポイント:

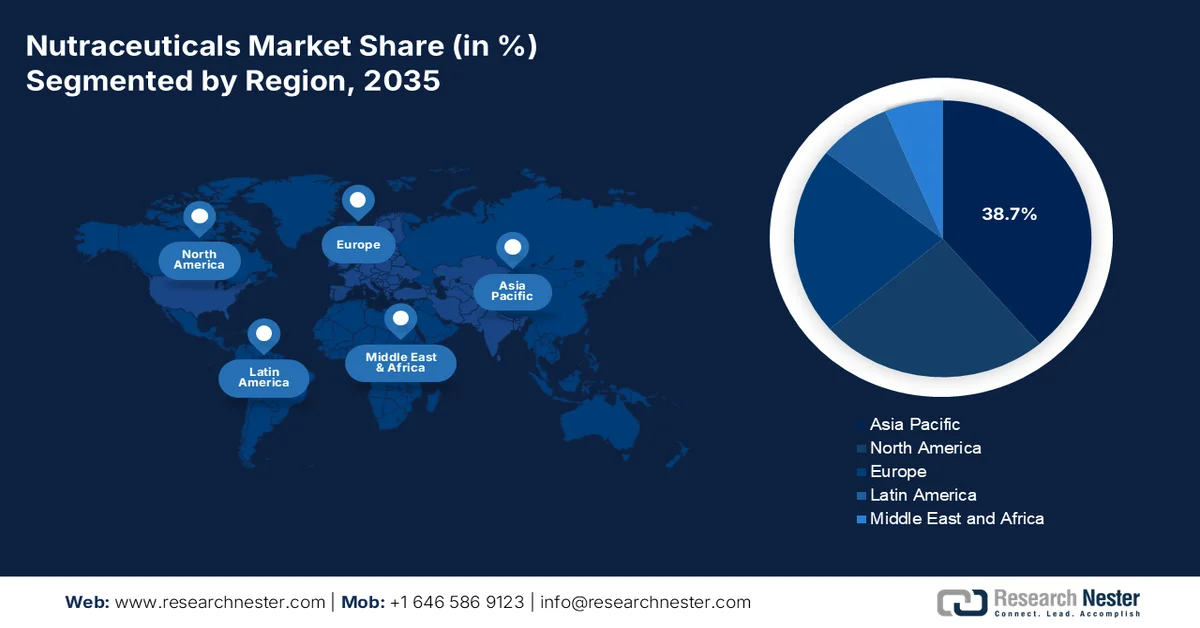

- アジア太平洋地域の栄養補助食品市場は、急速な都市化、可処分所得の増加、食品をベースとした健康介入に対する文化的な受容度の高さなどを背景に、2035年までに収益シェア38.7%を占め、市場を牽引すると予測されている。

- 北米は、高い消費者普及率、確立された規制枠組み、強固な医療インフラに支えられ、2026年から2035年にかけて年平均成長率(CAGR)7.5%で最も速い成長を遂げると予測されている。

セグメント分析:

- 栄養補助食品市場のうち、栄養補助食品セグメントは、予防的健康管理への世界的な消費者のシフトに牽引され、2035年までに42.5%のシェアを占めると予測されている。

- 高齢者層は、加齢に伴う生理機能の低下を管理するために栄養補助食品を摂取する高齢者の傾向の高まりを背景に、2035年までに市場を牽引すると予測されている。

主な成長トレンド:

- 政府資金による医療プログラムの拡充

- 栄養研究に対する政府資金の増額

主な課題:

- 消費者の信頼不足

- 臨床検証の高コストと複雑さ

主要企業: Cargill Incorporated、DuPont de Nemours Inc.、Abbott Laboratories、Archer Daniels Midland Company (ADM)、Amway Corporation、Glanbia plc、Royal DSM NV、Nestlé SA、BASF SE、Reckitt Benckiser Group plc、Otsuka Holdings Co. Ltd.、Ajinomoto Co. Inc.、Suntory Holdings Limited、Blackmores Limited、CJ CheilJedang Corporation、Korea Ginseng Corporation、Dabur India Ltd.、Ashland Inc.、Turnspire Capital Partners、Evonik。

グローバル 栄養補助食品 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 4807億米ドル

- 2026年の市場規模: 5,061億米ドル

- 予測市場規模: 2035年までに8,056億米ドル

- 成長予測:年平均成長率5.3%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに38.7%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、インド

- 新興国:韓国、ブラジル、メキシコ、インドネシア、ベトナム

Last updated on : 30 March, 2026

栄養補助食品市場 - 成長促進要因と課題

成長の原動力

- 政府資金による医療プログラムの拡大:増加する公的医療費は治療よりも予防に向けられており、栄養補助食品市場への持続的な需要を生み出している。CMSの2026年1月のデータによると、一人当たり15,474米ドルが医療費に費やされており、その大部分は予防サービスと健康増進プログラムに割り当てられている。同様に、インドの連邦予算では、POSHAN Abhiyaanの下で予防栄養イニシアチブへの継続的な資金提供により、医療費が増加している。これらのプログラムは、長期的な疾病負担を軽減するために、微量栄養素の補給、機能性食品、強化食品を優先している。この変化により、サプライヤーはポートフォリオを政府支援の栄養スキームや公共調達チャネルに合わせるよう促されている。

- 栄養研究への政府資金の増加:栄養科学への公的投資は、栄養補助食品市場の有効性に関するエビデンス基盤を強化し、市場拡大を支えています。米国国立衛生研究所(NIH)は、栄養と栄養補助食品の研究に毎年数十億ドルを投じており、栄養補助食品局はビタミン、植物由来成分、機能性成分に関する研究に資金を提供しています。欧州委員会は、Horizon Europeの下で栄養研究に資金を提供し、機能性食品の臨床的検証とイノベーションを支援しています。これらの投資は、製品の信頼性を高め、規制当局の承認を容易にし、健康強調表示の根拠付けを可能にします。各国政府がエビデンスに基づいた医療を重視するにつれ、栄養補助食品企業は臨床試験や学術機関との連携にますます積極的に取り組んでいます。この傾向は、プロバイオティクス、オメガ3脂肪酸、植物由来の生理活性物質といった高付加価値分野で特に重要です。

- 栄養失調削減プログラム:政府主導の栄養ミッションは、強化食品や栄養補助食品の需要を大きく押し上げています。WHOの2024年3月のデータによると、2022年には約1億4900万人の子どもが発育阻害に苦しんでおり、各国政府は介入を拡大せざるを得なくなっています。PIBの2023年3月の報告書によると、タミル・ナードゥ州のPOSHAN Abhiyaanの受益者総数は、子どもや妊婦を含め397万6423人で、強化食品が大規模に配布されています。さらに、政府は微量栄養素欠乏症に対処するため、食品強化戦略への投資を増やしています。これらの取り組みは、保健省と農業省によって支援され、ビタミンA、鉄、亜鉛の補給プログラムに重点を置いています。これらの介入により、バルク原料や完成品を供給する栄養補助食品メーカーにとって、制度的な需要パイプラインが構築されます。

ポシャン・アビヤーンの州別報道 (2023)

州 | 地区 | プロジェクト | セクター | AWC | 受益者総数 |

タミル・ナードゥ州 | 38 | 435 | 1,801 | 54,439 | 39,76,423 |

オリッサ州 | 30 | 338 | 2,811 | 74,153 | 41,07,868 |

出典:PIB 2023年3月

課題

- 消費者の信頼不足:広範囲にわたる誤解を招くマーケティングが消費者の信頼を損なっています。業界では、宣伝文句と科学的根拠との乖離がますます大きくなっています。特にソーシャルメディアを通じて宣伝される未検証製品は、消費者の懐疑心を助長しています。この信頼不足により、特に既存製品でありながら検証が不十分な代替品と競合する場合、栄養補助食品市場における新規参入企業が消費者の支持を得ることが困難になっています。大手企業は、種子からサプリメントに至るまで完全なトレーサビリティを確保するため、垂直統合型の有機農場を維持しています。

- 臨床検証の高コストと複雑さ:科学的信頼性を確立するには、臨床試験への多額の投資が必要ですが、栄養補助食品市場に参入する多くの新規企業にとって、これは大きな負担となります。疾病予防や治療に関する効能は、確固たる証拠によって裏付けられなければなりません。ランダム化比較試験はゴールドスタンダードですが、研究デザイン、エンドポイントの定義、統計分析において、多大な時間、資金、専門知識を必要とします。業界は大きく成長すると見込まれていますが、オンラインで販売されている栄養補助食品には汚染物質が発見されており、臨床検証によって解決すべき品質ギャップが浮き彫りになっています。

栄養補助食品市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

5.3% |

|

基準年市場規模(2025年) |

4807億米ドル |

|

予測年市場規模(2035年) |

8056億米ドル |

|

地域的範囲 |

|

栄養補助食品市場のセグメンテーション:

製品タイプ別セグメント分析

製品タイプ別セグメントでは、栄養補助食品がニュートラシューティカル市場を牽引しており、2035年末までに42.5%のシェアを占める見込みです。このセグメントは、予防的健康管理への世界的な消費者のシフトによって牽引されています。このセグメントの優位性は、慢性疾患のリスクを軽減しようとする高齢者層と、免疫力や認知機能向上のためにサプリメントを摂取する若年層によって支えられています。CDCの2021年2月の記事によると、米国では約57.6%の人が栄養補助食品を使用していると報告しており、マルチビタミンとビタミンDが最も頻繁に消費されている製品となっています。あらゆる年齢層におけるこの高い普及率は、消費者が個人の健康管理における第一の防御策としてサプリメントに深く依存していることを示しています。

消費者人口統計セグメント分析

高齢者人口は、栄養補助食品市場における消費者層サブセグメントを牽引しており、2035年末までに市場をリードすると予想されています。この年齢層は、加齢に伴う生理機能の低下を管理するためにサプリメントを使用する傾向が最も高いことが知られています。高齢者は、骨密度、心血管機能、関節可動性、認知機能の健康維持のために栄養補助食品を継続的に利用しており、多くの場合、日常の服薬療法に組み込んでいます。国連の2025年報告書によると、60歳以上の人口は約82億人に達しています。この人口層における一貫した消費は、世界的な平均寿命の延伸と相まって、高齢者消費者が自立と生活の質を維持するために、臨床的に検証された高品質の成分を優先する傾向にあることから、安定した成長を続ける収益源となっています。

流通チャネルセグメント分析

流通チャネルセグメントにおいて、オンライン小売およびeコマースは、栄養補助食品市場で最も急速に成長し、最も規模の大きいサブセグメントとして台頭し、消費者の購買行動を根本的に変革しています。自宅配送の利便性、豊富な製品レビューへのアクセス、自動補充モデルへの登録機能などにより、デジタルプラットフォームへの移行は大幅に加速しました。米国国勢調査局の2026年3月のデータによると、オンライン販売は2025年第3四半期に3,161億米ドルに達し、これには健康およびパーソナルケア製品の販売が含まれます。このチャネルは消費者との直接的な関わりを可能にし、ブランドはパーソナライズされた推奨事項やサブスクリプションモデルを通じて顧客ロイヤルティを構築し、従来の店舗での買い物よりも透明性と利便性を重視する忠実なリピーター顧客を獲得することができます。

栄養補助食品市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

ソース |

|

形状 |

|

応用 |

|

流通チャネル |

|

消費者層 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

栄養補助食品市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域の栄養補助食品市場は最大規模であり、2035年末までに地域収益の38.7%を占めると予測されています。この地域は、急速な都市化、可処分所得の増加、そして食品を基盤とした健康介入に対する根強い文化的受容によって牽引されています。中国の伝統医学、インドのアーユルヴェーダ、日本の漢方といった伝統医療システムは、機能性食品や栄養補助食品に対する高い受容性を持つ消費者層を形成してきました。WHOの2023年1月のデータによると、約70%の人々が古来の伝統医学を利用しており、これが栄養補助食品の普及への自然な道筋となっています。主な推進要因としては、高齢化(日本が最も高い割合)と、予防的アプローチを促す医療費の増加が挙げられます。一方、主に中国と東南アジアにおけるeコマースの拡大は、流通チャネルを変革し、オンライン販売は毎年増加しています。

強力な規制パイプラインと高齢者人口における消費の増加が、中国の栄養補助食品市場を形成しています。NLMの2024年12月の調査によると、タンパク質ベースの原材料を含む1,142の健康食品が承認されており、製品開発の規模が明らかになっています。ペプチドベースの成分が明らかに重視されており、その割合は大部分を占め、次いで動物性、植物性、微生物由来のタンパク質となっています。これは、高度な生物学的利用能を持つ栄養フォーマットへの業界の注目が高まっていることを示しています。一方、消費は人口動態の変化によって促進されており、NLMの2022年3月の調査によると、中国の高齢者人口の45.6%が栄養補助食品を使用していると報告されており、高齢者の間で健康意識が高まり、予防医療の採用が進んでいることを反映しています。これらのデータは、地域全体の栄養補助食品市場にとって大きな機会があることを示しています。

インドの栄養補助食品市場は、有利な外国投資政策、国内需要の増加、グローバルバリューチェーンにおける役割の拡大に牽引され、力強い成長を遂げています。NLMの2023年6月の調査によると、政府が栄養補助食品および食品サプリメント製造への100%外国直接投資(FDI)を承認したことで、投資家の参加が大幅に増加し、流入額は1億3140万米ドルから5億8470万米ドルに増加し、企業は卸売、小売、eコマースチャネル全体で事業を拡大できるようになりました。さらに、食品加工産業省の2025年8月のデータによると、栄養補助食品業界は2024年に303億7000万米ドルと評価され、2025年から2030年にかけて年平均成長率(CAGR)13.6%で成長すると予測されており、予防医療、免疫、ライフスタイル栄養の各分野での力強い消費を反映しています。さらに、インドは2023年の世界の栄養補助食品市場収益の9.22%を占めており、その世界的な重要性の高まりと市場成長への影響が強調されている。

インドの栄養補助食品市場、セグメント別シェアと成長率(2025年~2030年)

セグメントカテゴリ | サブセグメント | メトリック | 価値 |

材料 | プロバイオティクス成分 | 収益分配率(2024年) | 24.66% |

材料 | ビタミン成分 | 年平均成長率(2025年~2030年) | 13.5% |

製品タイプ | 機能性食品 | 収益分配率(2024年) | 37.6% |

製品タイプ | 栄養補助食品 | 年平均成長率(2025年~2030年) | 13.9% |

流通チャネル | 食料品店(機能性食品) | 収益分配率(2024年) | 40.3% |

流通チャネル | オンラインストア(栄養補助食品) | 年平均成長率(2025年~2030年) | 15.0% |

出典:食品加工工業省(2025年8月)

北米市場のインサイト

北米は最も急速に成長する地域として台頭すると予測されており、評価期間である2026年から2035年にかけて年平均成長率(CAGR)7.5%で拡大する見込みです。この業界は、高い消費者普及率、確立された規制枠組み、そして強固な医療インフラによって牽引されています。成熟した消費基盤は、ビタミン、ミネラル、特殊成分に対する安定した需要を支えています。主な推進要因としては、高齢化、医療費の上昇、栄養と慢性疾患予防を優先するインセンティブ、そして栄養補助食品市場の基盤強化などが挙げられます。カナダでは、カナダ保健省天然・非処方健康製品局が補完医療に対する合理化された規制経路を提供し、製品へのアクセスを容易にしています。これらの傾向は、両国において、パーソナライズされた栄養、腸内健康製品、そして科学的根拠に基づいた製剤に対する需要が高まっていることを示しています。

持続的な連邦政府の医療費支出、慢性疾患の高い罹患率、および栄養補助食品の広範な使用が、米国の栄養補助食品市場を牽引しています。2025年6月に発表されたUCHealthの記事によると、米国人は栄養補助食品に年間約600億ドルを費やしています。さらに、2024年3月のPennState Healthのレポートによると、国内の450億人が栄養補助食品を購入し、5000万人が何らかのビタミンサプリメントを使用しており、消費者の採用が強力かつ持続的であることを示しています。さらに、2025年3月のCDCのデータに基づく記事では、米国成人の10人中6人が少なくとも1つの慢性疾患を抱えており、10人中4人が2つ以上の慢性疾患を抱えていることが示されており、心血管、代謝、および免疫の健康分野全体にわたる栄養ベースの介入の必要性が強調されています。これらのデータは、市場の成長と拡大が活発に促進されていることを示しています。

主に青少年や若年成人の間で、パフォーマンス重視のサプリメントの普及率が高いことが、カナダの栄養補助食品市場を牽引しています。2025年5月に発表されたNLMの調査によると、男子の約82.5%がホエイプロテイン製品を使用していると報告しており、タンパク質ベースの栄養補助食品の普及が顕著です。さらに、男性の50.3%、女性の9.7%がクレアチンを使用していると報告しており、製品需要の多様化を示しています。また、アスリートと非アスリートの間で一貫して使用されていることから、消費はもはやプロスポーツ分野に限られていないことが強調されています。この高い持続的な普及は、消費者の優先順位が身体能力、体組成、アクティブなライフスタイルへと変化していることを反映しており、スポーツ栄養と機能性サプリメントの需要を拡大し、市場の成長にプラスの影響を与えています。

筋肉増強サプリメントの使用率(2025年)

年 | 男性用 | 女性用 |

16歳~30歳 | 82.5% | 51.9% |

16歳~30歳 | 50.3% | 9.7% |

16歳~30歳 | 32.3% | 15.0% |

16歳~30歳 | 35.7% | 18.4% |

出典:NLM 2025年5月

欧州市場のインサイト

欧州の栄養補助食品市場は著しく拡大しており、欧州食品安全機関(EFSA)が管理する成熟した規制環境によって特徴づけられています。EFSAは、健康に関する主張の厳格な科学的根拠を義務付けています。この枠組みにより、市場に参入する製品は有効性が検証されていることが保証され、強力な臨床研究能力を持つメーカーに有利な高い参入障壁が生まれています。主な推進要因としては、高齢化と予防栄養に割り当てられる公衆衛生支出の増加が挙げられます。連邦保健省の2026年のデータによると、58億米ドルの予算を持つEU4Healthプログラムは、慢性疾患管理プロトコルに栄養介入を統合するイニシアチブに資金を提供しています。消費者の動向は、植物由来の機能性食品、腸内環境改善製品、個別化された栄養ソリューションに対する需要の高まりを示しています。一方、国境を越えた電子商取引と調和された規制経路は、地域全体の市場拡大を促進し続けています。

強い消費者需要によりハーブの伝統が確立され、高度に発達した原料加工産業がドイツの栄養補助食品市場を形成しています。オランダ政府の2025年3月のデータによると、市販のハーブおよびホメオパシー医薬品の売上高は25億米ドルに達し、OTC市場全体の29%を占め、植物由来の健康ソリューションに対する同国の依存度を反映しています。食品サプリメントセグメントは2023年に20億米ドルと評価され、前年比4.8%の成長を遂げ、消費者の採用率の上昇に支えられ、2028年までに21億ユーロに達すると予測されています。使用率は2021年の60%から2023年には65%に増加しています。さらに、Südzucker Groupの540億米ドルの豆類加工工場などの産業投資は、植物由来の機能性成分の生産能力の拡大を示しており、ヨーロッパにおける栄養補助食品の製造およびイノベーションの中心地としてのドイツの役割を強化しています。

英国の栄養補助食品市場は、健康意識の高まり、高齢化、植物由来製品やクリーンラベル製品への需要増加を背景に、着実に成長を続けています。オランダ政府の2025年3月のデータによると、食品サプリメント部門は2024年に7億8,000万米ドルと評価され、2029年には17億米ドルに達すると予測されており、年平均成長率(CAGR)は6.5%です。これは、栄養不足の解消や健康状態の管理のためにサプリメントを使用する人口が約3分の2に上り、消費者の間で普及が進んでいることが背景にあります。ハーブサプリメントは、サプリメント全体の売上高の19.6%を占めており、特に中高年層を中心に、天然製品に対する消費者の強い嗜好を反映しています。こうした嗜好に加え、抽出・加工部門が中程度に発展していることから、英国はヨーロッパにおける主要な需要主導型かつ貿易志向型の栄養補助食品市場としての地位を確立しています。

主要な栄養補助食品市場のプレーヤー:

- カーギル社(米国)

- デュポン・ド・ヌムール社(米国)

- アボット・ラボラトリーズ(米国)

- アーチャー・ダニエルズ・ミッドランド社(ADM)(米国)

- アムウェイ・コーポレーション(米国)

- グランビア社(アイルランド - ヨーロッパ)

- ロイヤルDSM NV(オランダ)

- ネスレSA(スイス)

- BASF SE(ドイツ)

- Reckitt Benckiser Group plc (英国)

- 大塚ホールディングス株式会社(日本)

- 味の素株式会社(日本)

- サントリーホールディングス株式会社(日本)

- ブラックモアズ・リミテッド(オーストラリア)

- CJ第一製糖株式会社(韓国)

- 韓国人参公社(韓国)

- ダブール・インディア社(インド)

- アシュランド社(米国)

- ターンスパイア・キャピタル・パートナーズ(米国)

- エボニック(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- カーギルは、広大な農業サプライチェーンを活用し、植物ステロール、特殊デンプン、レバウジオシドM甘味料といった需要の高い機能性成分を生産することで、栄養補助食品市場における主要原料サプライヤーとしての地位を確立しました。同社は、従来の食品加工と予防医療のギャップを埋めるため、戦略的な買収やパートナーシップに注力しており、特に代謝健康と腸内環境の改善に力を入れています。

- デュポン・ド・ヌムールは、業界をリードするマイクロバイオーム科学とプロバイオティクス製品群(主にHowaruおよびDaniscoブランド)を通じて、栄養補助食品市場で大きなシェアを占めています。同社の戦略的取り組みは、消化器系および免疫系の健康分野における競争優位性を維持するため、臨床検証と独自の菌株開発に重点を置いています。バイオサイエンスの能力と製剤に関する専門知識を統合することで、同社は栄養補助食品向けのエンドツーエンドのソリューションを提供しています。

- アボット・ラボラトリーズは、医療機器の専門知識とエビデンスに基づいた栄養学を融合させることで、栄養補助食品市場において圧倒的な地位を維持しています。特に、EnsureとPediasureシリーズはその代表例です。同社の戦略的な重点分野は、高度なバイオマーカー研究を活用した、慢性疾患の管理と回復を支援する製品開発における、ターゲットを絞った医療栄養にあります。

- アーチャー・ダニエルズ・ミッドランド社は、農業大手としての伝統を、種子から店頭までを網羅する垂直統合を重視することで、栄養補助食品市場におけるリーダーシップへと転換させた。戦略的な取り組みとしては、マイクロバイオーム研究への多額の投資、プロバイオティクス製造施設の拡張、抗酸化物質のポートフォリオを強化するための特殊原料企業の買収などが挙げられる。2024年の同社の純利益は18億米ドルであった。

- アムウェイ社は、栄養補助食品市場におけるリーディングカンパニーとして、有機農地からニュートリライトブランド、そして消費者への直接販売に至るまで、サプライチェーン全体を自社で管理しています。同社の戦略的取り組みは、トレーサビリティと持続可能性を重視しており、広大な農地を活用することで、ビタミン、ミネラル、植物由来サプリメントの純度と効能を保証しています。2024年の売上高は74億米ドルでした。

世界の栄養補助食品市場で事業を展開する主要企業のリストは以下のとおりです。

世界の栄養補助食品市場は非常に細分化されており、多様なプレーヤーと専門的な原料供給業者によって支配されています。激しい競争により、主要プレーヤーは戦略的な垂直統合へと向かい、海洋油や植物などの原材料のサプライチェーンを確保しています。リーダー企業は、プレミアム市場セグメントを獲得するために、個別栄養と高効能製剤へと方向転換しています。さらに、合併・買収は、地理的な事業範囲と知的財産ポートフォリオを拡大するための主要戦略であり続けています。例えば、2024年9月、アシュランド社は、栄養補助食品事業をターンスパイア・キャピタル・パートナーズ社の関連会社に売却したと発表しました。一方、規制への意識が高まる環境において、製品の差別化を図るために、臨床検証への多額の投資が行われています。

栄養補助食品市場の企業動向:

最近の動向

- 大塚製薬株式会社は、2025年7月、健康維持・増進に必要な体液を補給するイオン(電解質)バランスの取れた製品である「ポカリスエット」をインドで発売しました。

- 2025年6月、健康とウェルネス分野で最も信頼されている企業の1つであるダブール・インディア社は、デジタルネイティブなウェルネス分野への戦略的な参入を示す、プレミアムな消費者直販サプリメントブランド「Siens by Dabur」の発売を発表しました。

- エボニックは2024年5月、スイスのジュネーブで開催されるVitafoods Europe 2024において、最新の栄養補助食品原料イノベーションを発表します。同社は、消費者の嗜好を高め、機能性食品および栄養補助食品ブランドの差別化を図るため、先進的で科学的根拠に基づいた食品原料を提供しています。

- Report ID: 8484

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。