モバイルウォレット市場の見通し:

モバイルウォレット市場規模 2025年には136億米ドルを超える規模に達し、2035年末までに1152億米ドルに達すると予測されており、予測期間(2026年~2035年)における年平均成長率(CAGR)は26.8%です。2026年におけるモバイルウォレットの業界規模は172億米ドルと推定されています。

世界のモバイルウォレット市場は現在、大きな変革期を迎えており、適切な決済手段からデジタル金融インフラの中核へと急速に進化しています。ORF Americaが2026年1月に発表した公式統計によると、PixとUnified Payment Interface(UPI)は世界で最も利用されているリアルタイム決済システムとして台頭し、それぞれ世界の取引の15%と48%を占めています。さらに、デジタル公共インフラ(DPI)も急速に普及しており、インドでは国内総生産(GDP)の2.95%から4.2%に経済的付加価値がもたらされると予測されています。これに関連して、Aadharは14億人以上の市民に生体認証に基づくIDを提供しており、決済ブリッジ、適切な決済システム、電子署名、電子本人確認(eKYC)をサポートすることで、モバイルウォレット市場の普及を促進しています。

世界のUPIおよびPix取引分析(2017年~2025年)

年 | UPI(10億) | ピックス(十億) |

2017 | 0.01 | - |

2018 | 0.27 | - |

2019 | 0.82 | - |

2020 | 1.50 | - |

2021 | 3.25 | - |

2022 | 6.29 | - |

2023 | 9.97 | 3.83 |

2024 | 14.44 | 3月:4.88 9月:5.51 |

2025 | 19.47 | 3月:6.25 9月:6.85 |

出典: ORFアメリカ

さらに、スーパーアプリのエコシステムの拡大、QRコード決済の普及、非接触決済の加速、強化された生体認証とセキュリティ認証、人口統計学的採用とセグメンテーションパターン、政府固有のリアルタイム決済インフラストラクチャは、世界的なモバイルウォレット市場を強化する要因となっている特定のトレンドです。2023年9月に消費者金融保護局が発表した記事によると、特に米国ではPOSでの購入が継続的に増加しており、この成長は継続すると予想され、デジタルウォレットのタップトゥペイ取引の評価額は2028年末までに150%以上増加すると見込まれています。この技術的成長により、米国市民の16%がクレジットカードを保有し、その後43%増加するため、市場拡大を強化するのに適しています。

キー モバイルウォレット 市場インサイトの概要:

地域の注目ポイント:

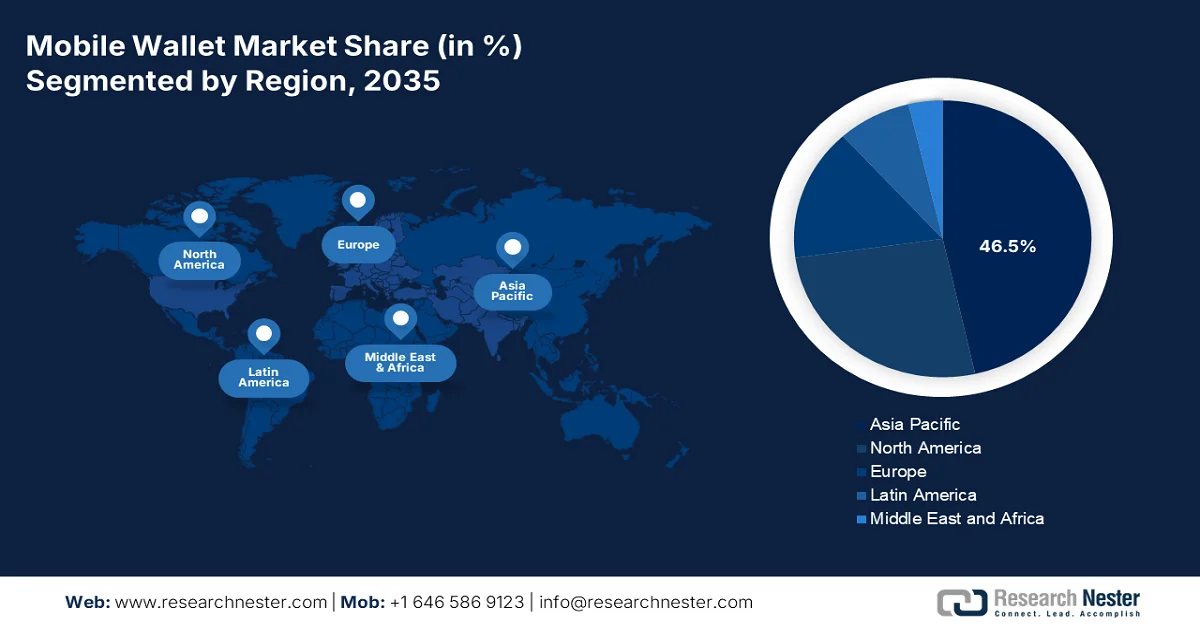

- アジア太平洋地域のモバイルウォレット市場は、スマートフォンの急速な普及とリアルタイム決済インフラの拡大に牽引され、2035年までに46.5%という圧倒的なシェアを占めると予測されている。

- 予測期間中、欧州は電子商取引の普及拡大と非接触型決済に対する消費者の嗜好の高まりに牽引され、最も急速な成長を遂げると予想される。

セグメント分析:

- モバイルウォレット市場における個人消費者サブセグメントは、スマートフォンの普及とシームレスなデジタル決済体験への嗜好の高まりを背景に、2035年までに68.4%という圧倒的なシェアを獲得すると予測されている。

- 近接決済セグメントは、取引速度、セキュリティ、利便性の向上を背景に、予測期間中に2番目に高いシェアを獲得すると予測されています。

主な成長トレンド:

- モバイルインターネットへのアクセス性の向上

- デジタル小売変革の拡大

主な課題:

- 加盟店の抵抗と料金体系の緊張

- 新興国および農村経済におけるインフラ格差

主要プレーヤー: Apple Inc. (米国)、Google LLC (米国)、Samsung Electronics Co. Ltd. (韓国)、Alibaba Group Holding Limited (中国)、Tencent Holdings Limited (中国)、PayPal Holdings Inc. (米国)、Amazon.com Inc. (米国)、Visa Inc. (米国)、Mastercard Incorporated (米国)、Kakao Pay (韓国)、PayPay Corporation (日本)、Rakuten Pay (日本)、PhonePe Private Limited (インド)、Paytm (インド)、Commonwealth Bank (オーストラリア)、NAB (オーストラリア)、Touch 'n Go Group (マレーシア)、Boost (マレーシア)、Barclays PLC (英国)、Vodafone Group Plc (英国)、Thunes (シンガポール)。

グローバル モバイルウォレット 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 136億米ドル

- 2026年の市場規模: 172億米ドル

- 予測市場規模: 2035年までに1,152億米ドル

- 成長予測:年平均成長率26.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに46.5%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、インド、イギリス、ドイツ

- 新興国:日本、韓国、ブラジル、インドネシア、メキシコ

Last updated on : 19 March, 2026

モバイルウォレット市場 - 成長要因と課題

成長の原動力

- モバイルインターネットへのアクセス性の向上:モバイルウォレット市場の基盤となる推進力は、モバイルインターネットとスマートフォンの世界的な普及率の飛躍的な向上にあります。VoxDev Organizationが2025年11月に発表した公式統計によると、モバイルサービスとテクノロジーは2024年時点で世界のGDPに6.5兆米ドルもの貢献をしています。さらに、Global Findex Digital Connectivity Trackerは、発展途上国の成人の84%が携帯電話を所有していることを示しています。また、あらゆる地域の成人の90%がスマートフォンを積極的に利用しています。一方、世界中の携帯電話所有者の60%がデバイスパスワードを使用しています。したがって、このようなインターネットサービスにより、市場には大きな成長機会が存在します。

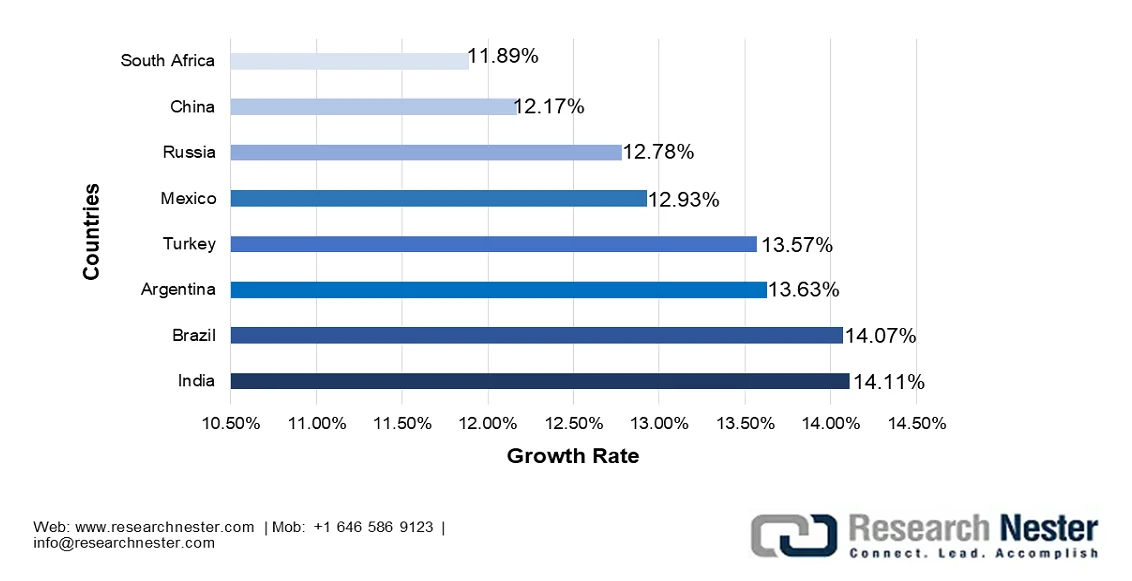

- デジタル小売変革の拡大:オンラインショッピングへの移行とeコマースの台頭は、モバイルウォレット市場の成長と拡大に大きく貢献しています。ITAが2025年に発表した政府の推計によると、管理ソフトウェアとプロセスの効率化により、B2B組織の90%以上が現在、仮想販売モデルに移行しています。さらに、デジタル販売方法の採用率は韓国で13%、日本で15%となっています。また、国際B2C eコマースの収益は、2027年末までに5.5兆米ドルに成長し、14.4%の安定した成長率を維持すると予測されています。この成長に基づき、インドは小売eコマース開発において世界20カ国にランクインし、14.1%の成長率を記録しており、市場の発展にプラスの影響を与えています。

国別B2C電子商取引予測分析(2025年)

出典: ITA

- スピードと利便性に対する消費者の需要:迅速かつ便利な取引方法に対する消費者の基本的な嗜好は、世界的にモバイルウォレット市場の普及を牽引し続けています。2024年7月に金融サービス局が発表した記事によると、デジタル決済取引の総数は2023年から2024年の間に207億件から1859億件に増加し、成長率は44%に達しました。さらに、これらの取引件数は同時期に22億件から1859億件に増加し、取引額は1.1兆米ドルから36.5兆米ドルに増加しました。このように取引量と取引額が増加するにつれ、モバイル決済サービスはスピードと利便性が向上し、市場の成長に対する楽観的な見通しを示しています。

課題

- 加盟店の抵抗と料金体系をめぐる緊張:モバイルウォレット市場のプロバイダーは、取引手数料、データ所有権、顧客との直接的な関係の排除を懸念する加盟店からの根強い抵抗に直面している。モバイルウォレットに関連する決済処理手数料は、通常、カードネットワークやアクワイアリング銀行から転嫁されるが、特に小売業、飲食業、中小企業など、利益率の低い加盟店にとっては高額なコストとなる。こうした料金体系はますます論争の的となっており、複数の管轄区域の加盟店がインターチェンジ手数料に異議を唱え、規制当局の介入を求めている。加盟店は直接的なコストだけでなく、モバイルウォレットプロバイダーがますます管理し収益化している顧客の取引データへの直接アクセスを失うことにも懸念を表明している。

- 新興国および農村地域におけるインフラのギャップ:モバイルウォレット市場の普及は、デジタル決済エコシステムが未発達な新興国および農村地域において、根本的なインフラの障壁に直面しています。広範囲にわたる地域で信頼性の高いインターネット接続が不安定なため、リアルタイムの取引処理や認証が不安定になっています。スマートフォンの普及率は世界的に上昇していますが、高度なウォレットアプリケーションと互換性のないフィーチャーフォンを使用している人々が依然として多く存在します。デバイスと接続環境が整っている場合でも、堅牢なデジタル本人確認インフラがないため、新規顧客獲得や顧客確認(KYC)規制への準拠が困難になっています。

モバイルウォレット市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

26.8% |

|

基準年市場規模(2025年) |

136億米ドル |

|

予測年市場規模(2035年) |

1152億米ドル |

|

地域的範囲 |

|

モバイルウォレット市場のセグメンテーション:

エンドユーザーセグメント分析

エンドユーザーセグメントの一部である個人消費者サブセグメントは、2035年末までにモバイルウォレット市場で68.4%という最大のシェアを獲得すると予測されています。このサブセグメントの成長は、先進国と新興国の両方で個人が日々の金融取引を行う方法に根本的な変化が生じていることに大きく起因しています。このセグメントの優位性は、小売購入や請求書の支払いから個人間送金や交通費まで、消費者の決済ニーズにモバイルウォレットが普遍的に適用できることによって支えられています。さらに、ミレニアル世代とZ世代の消費者は、スマートフォンを主要なコンピューティングデバイスとして育ってきたため、モバイルウォレットの導入を特に好んでおり、非接触決済の利便性、ロイヤルティプログラムとの連携、シームレスなeコマース決済体験を重視しています。

支払い方法別セグメント分析

モバイルウォレット市場における近接決済セグメントは、予測期間中に2番目に高いシェアを占めると予測されています。このセグメントの成長は、消費者の利便性、セキュリティ、および取引速度の向上に大きく貢献していることが大きな要因です。IIMAのCommunicationsが2022年に発表した公式統計によると、モバイル決済の利用は国際的に9,300億米ドルの収益を超え、2023年末までに13億人のユーザーに達しました。この成長に関して、消費者の30%が非接触決済にモバイルデバイスを使用し、75%が非接触決済にデビットカードまたはクレジットカードを使用することを好んでいます。さらに、顧客の約45%が頻繁にモバイルウォレットを使用して支払いを行っており、これは23%から増加しており、このセグメントの世界的な成長を効果的に促進しています。

タイプ別セグメント分析

規定の期間終了までに、タイプセグメントの一部であるオープンウォレットサブセグメントは、モバイルウォレット市場で3番目に高いシェアを占めると予想されています。このサブセグメントの発展は、ユーザーがさまざまなビジネス間でさまざまな支払い方法を取引および保存できるという側面によって大きく推進されています。さらに、これは相互運用性、セキュリティ、および利便性において大きなメリットをもたらします。2025年9月にOECDが発表した記事によると、デジタル決済を開始および受け取る消費者の割合は、2021年から2024年の間に55%から62%に増加し、OECD加盟国全体では96%を占めています。これは、消費者が効果的に送金し、必要な商品やサービスを購入するために、デジタル化された決済手段にますます依存していることを示しており、これはサブセグメントの世界的な拡大にプラスの影響を与えています。

モバイルウォレット市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

エンドユーザー |

|

支払い方法 |

|

タイプ |

|

テクノロジー |

|

応用 |

|

所有 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

モバイルウォレット市場 - 地域別分析

アジア太平洋地域の市場インサイト

モバイルウォレット市場において、アジア太平洋地域は2035年末までに46.5%という最大のシェアを獲得すると予測されています。この地域の市場成長の主な要因は、前例のないスマートフォンの普及率、政府資金によるリアルタイム決済インフラ、スーパーアプリエコシステムの普及、そして絶対的な取引量への注力です。PCIセキュリティ標準協議会が2023年に発表した公式統計によると、この地域では2027年末までにデジタル決済が19.8%増加すると予測されています。また、非現金取引の取引量は2023年時点で1.3兆ドルに達し、リアルタイム決済の取引量は2027年までに14.1%増加すると予測されています。さらに、B2B決済の収益は2025年までに1.4兆ドルに倍増し、10.5%の成長率で、地域全体の市場成長を牽引しています。

中国のモバイルウォレット市場は、スーパーアプリエコシステムの普及拡大、ソーシャルメディア、ライフスタイル、eコマースサービスを通じた決済の組み込み、デジタルインフラの発展、モバイル決済の普及拡大などにより、著しく成長しています。2026年3月に国務院が発表した記事によると、国内のUnionPayとNetsUnion Clearing Corporationが処理した越境取引の総数は124.5%増加し、取引総額は90.4%急増しました。この決済活動の著しい成長は、中国が究極の旅行先としてますます魅力的になっていること、そして外国人旅行者向けのモバイル決済システムがシームレスに統合されていることを明確に示しています。このように決済サービスが成長していることから、モバイルウォレット市場は中国全土で徐々に拡大しています。

UPI を通じたデジタル決済の革命、政府のデジタル インディア イニシアチブ、進歩を促進し消費者保護を維持する支援的な規制枠組みの存在、金融包摂戦略は、インドの市場を押し上げる要因です。2024 年 11 月に金融サービス省が発表した記事によると、国内のデジタル決済取引総額は 2023 年と 2024 年の間に 207 億件から 1873 億件に増加し、成長率は 44% でした。一方、UPI は国内のデジタル決済を大きく変革し、同じ期間に 9億 2000 万件から 1311 億件に増加し、成長率は 129% でした。したがって、世界のリアルタイム決済取引の約 46% がインドで行われており、モバイル ウォレット 市場にプラスの影響を与えています。

インドにおける月間デジタル決済取引額および取引件数(2024年)

数ヶ月 | 取引金額(米ドル) | 取引量 |

4月 | 2570万人 | 168億 |

5月 | 5150万人 | 176億 |

6月 | 2620万人 | 173億 |

7月 | 4790万人 | 178億 |

8月 | 3100万人 | 176億 |

9月 | 2710万人 | 176億 |

出典:金融サービス局

欧州市場のインサイト

モバイルウォレット市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、モバイル決済技術の普及、モバイルウォレットに対する消費者の強い嗜好、非接触型決済の導入の大幅な増加、およびeコマース業界の拡大によって大きく推進されています。Consilium Europeが2025年12月に発表した公式統計によると、同地域のインターネットユーザーの77%が2024年にオンラインでサービスまたは商品を購入しました。さらに、同年にはオンラインショッピング利用者の割合が57%から77%に急増し、20ポイント増加しました。また、同地域の若年層と中年層はオンラインショッピングを積極的に利用しており、25歳から34歳のインターネットユーザーの89%がオンラインショッピングを利用しており、35歳から44歳のユーザーも86%とそれに続いており、市場の発展を加速させています。

ヨーロッパにおけるインターネットユーザーのオンライン購入開始状況:比較分析(2010年対2024年)

国々 | 2010 | 2024 |

アイルランド | 52% | 96% |

オランダ | 74% | 94% |

デンマーク | 76% | 91% |

スウェーデン | 71% | 90% |

チェコ共和国 | 40% | 86% |

スロバキア | 42% | 85% |

フランス | 70% | 84% |

ドイツ | 73% | 83% |

出典:コンシリウム・ヨーロッパ

ドイツのモバイルウォレット市場は、堅調な経済、高い消費者購買力、デジタル決済ソリューション、支援的な規制枠組みの存在、様々な産業におけるデジタル変革、そして後払いサービスの拡大といった要因により、ますます勢いを増している。2025年8月にITAが発表した政府推計によると、国内の決済全体の51%が現金で行われていることが明らかになっている。さらに、連邦政府は2025年1月に「技術主権のための研究・イノベーション2030(FITS2020)」戦略を発表し、産業技術とデジタル化技術における国の地位強化のために年間17億米ドルを割り当てることに重点を置いている。加えて、国内のAI分野は43%増加し25億米ドルに達しており、これがモバイルウォレット市場の拡大を牽引している。

非接触型決済の小売店での受け入れの増加、モバイル決済を効果的に支持する消費者の行動傾向、規制枠組みによる保護への期待の高まりといった側面は、英国市場を活性化させる確かなトレンドです。2025年7月に英国政府が発表した記事によると、2024年時点で英国では企業と消費者によって約500億件の決済が行われており、毎秒約1,500件の取引が行われています。さらに、決済を開始して完了できる能力は、貿易、経済活動、商業を支える日常生活にとって不可欠であり、国内では481億件の取引が行われています。一方、国内の非接触型決済は、全体の取引の3%から2023年には38%に増加し、183億件の取引を占めており、市場の発展に適しています。

北米市場のインサイト

北米のモバイルウォレット市場は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、規制の促進要因、管理への戦略的なシフト、消費者の採用傾向によって大きく牽引されています。2025年6月に連邦準備制度理事会が発表した公式統計によると、年間所得が25,000米ドル未満の世帯と55歳以上の成人は、現金やその他の決済手段に大きく依存しています。また、18歳から24歳の成人は、携帯電話による決済をより確実に行う傾向があり、全体の決済の45%で携帯電話を積極的に利用しています。さらに、消費者は2024年時点で平均して月48回の支払いを開始する傾向があります。加えて、同年には、現金が消費者決済全体の14%を占め、デビットカードとクレジットカードがそれぞれ30%と35%を占め、市場拡大を牽引しています。

北米における平均支払件数(2016年~2024年)

年 | 現金 | クレジット | デビット | ACH | 他の |

2016 | 14 | 8 | 12 | 4 | 45 |

2017 | 12 | 9 | 11 | 4 | 41 |

2018 | 11 | 10 | 12 | 5 | 43 |

2019 | 10 | 9 | 12 | 4 | 38 |

2020 | 6 | 9 | 10 | 4 | 35 |

2021 | 7 | 10 | 10 | 4 | 36 |

2022 | 7 | 12 | 11 | 5 | 39 |

2023 | 7 | 15 | 14 | 6 | 46 |

2024 | 7 | 17 | 14 | 6 | 48 |

出典:連邦準備制度

米国のモバイルウォレット市場は、消費者の大規模な普及、基本的な決済を超えた差別化への取り組み、高付加価値および新しいユースケースの統合、そしてデジタルIDの統合という重要な触媒により、注目度が高まっています。2024年9月に情報技術革新財団機構が発表した記事によると、2023年時点で米国の消費者の90%がスマートフォンを所有しており、そのうち50歳未満の消費者の97%がスマートフォンを所有しています。そのため、デジタルIDとデジタル決済の増加に伴い、物理的な財布を持ち歩く必要はなくなりました。さらに、デジタルIDは国際的に1,100億時間の節約につながり、不正行為の削減と1.6兆米ドルのコスト削減を実現しています。加えて、米国におけるデジタルIDの完全な普及は、2030年末までにGDPの4%に相当する経済価値を大幅に高め、市場の成長を促進する可能性があります。

スマートフォンの普及と技術統合、支援的な規制環境と金融エコシステム、アクセシビリティと競争の推進、組み込み型およびデジタルファーストの金融への移行は、カナダのモバイルウォレット市場を後押しする要因です。2023 年 1 月にカナダ電気通信協会が発表した記事によると、成人人口の 95% がスマートフォンまたはコンピューターでインターネットを頻繁に利用しています。さらに、カナダのインターネット利用率は、米国、フランス、英国、ドイツ、日本、イタリアなどの国々を上回っており、人口の 68% から 27% ポイント増加しています。また、18 歳から 29 歳の消費者の 98%、30 歳から 49 歳の消費者の 95% がスマートフォンを所有しており、市場需要を喚起するのに適しています。

モバイルウォレット市場の主要プレーヤー:

- アップル社(米国)

- Google LLC(米国)

- サムスン電子株式会社(韓国)

- アリババグループホールディングス(中国)

- テンセント・ホールディングス・リミテッド(中国)

- PayPal Holdings Inc.(米国)

- Amazon.com Inc.(米国)

- Visa Inc.(米国)

- マスターカード・インコーポレイテッド(米国)

- カカオペイ(韓国)

- ペイペイ株式会社(日本)

- 楽天ペイ(日本)

- PhonePe Private Limited (インド)

- Paytm(インド)

- コモンウェルス銀行(オーストラリア)

- NAB(オーストラリア)

- タッチ・アンド・ゴー・グループ(マレーシア)

- ブースト(マレーシア)

- バークレイズPLC(英国)

- ボーダフォン・グループ(英国)

- チューンズ(シンガポール)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- Apple Inc.は、iPhoneとApple WatchにApple Payをプリインストールするなど、高度に統合されたハードウェアとソフトウェアのエコシステムを活用し、大規模かつ忠実なユーザー層へのシームレスな普及を推進しています。同社はプライバシーとセキュリティに戦略的に注力し、トークン化や生体認証などの機能を強化することで、ウォレットを信頼できる取引インターフェースとして位置づけています。

- Google LLCは、Androidオペレーティングシステムの普及率の高さから恩恵を受けており、多数のメーカーの幅広いデバイスモデルにプリインストールすることが可能となっている。同社の戦略は、ウォレットを包括的なデジタルハブへと進化させ、決済だけでなく、パス、交通チケット、デジタルIDなども統合することを目指している。

- サムスン電子は、 LoopPayの戦略的買収によって他社との差別化を図っています。この買収により、磁気安全伝送(MST)が実現し、従来の磁気ストライプ端末との互換性を確保することで、発売当初から幅広い普及を実現しました。同社は、自社のウォレットをデバイスエコシステムに深く統合し、他のサムスンサービスや製品との相乗効果を提供することで、ユーザーの利便性を向上させています。

- アリババグループホールディングスは、単なる決済ツールとしての役割を超え、包括的なスーパーアプリの中核を担う存在へと成長しました。単一プラットフォーム上で、金融サービスからライフスタイルサービスまで、幅広いサービスを提供しています。アリババのeコマースエコシステムとの共生関係によって市場における優位性をさらに強化し、数百万もの加盟店と消費者にシームレスな取引を実現しています。

- テンセント・ホールディングスは、広く普及しているソーシャルメッセージングアプリ「WeChat」と密接に結びついており、個人間送金や加盟店決済を、日々の社会的な交流やコミュニケーションに自然に溶け込ませています。同社の戦略は、金融取引をソーシャルネットワーキング、コンテンツ、ミニプログラムといった幅広い文脈の中に巧みに組み込み、不可欠で包括的なユーザー体験を生み出しています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

モバイルウォレット市場は、世界各地のテクノロジー大手、金融機関、フィンテックイノベーター間の激しい競争が特徴です。米国と中国のテクノロジー企業が市場を支配し、広範なユーザーベースと統合されたエコシステムを活用して普及を推進しています。Apple、Google、Samsungはハードウェア統合とシームレスなユーザーエクスペリエンスを通じてリーダーシップを維持していますが、AlibabaのAlipayやTencentのWeChat Payなどのアジアを拠点とする企業は、より広範なライフスタイルサービスに決済を組み込んだスーパーアプリエコシステムを通じて優位性を確立しています。さらに、2024年10月、ThunesはDirect Global Networkをエジプトに大幅に拡張しました。この拡張により、銀行口座決済とモバイルウォレットソリューションの機能が同社の決済戦略に加わり、北アフリカと中東のダイナミックな経済における国境を越えた決済サービスが強化され、モバイルウォレット業界が世界的に活性化しました。

モバイルウォレット市場の企業動向:

最近の動向

- 2025年12月、 VisaはVipps MobilePay、Klarna、BBVAと提携し、さらに2026年初頭に予定されているパイロットプログラムに基づきBANCOMATと協力することで、ヨーロッパで3つの全く新しいデジタルウォレットの発表を成功裏に実現しました。

- 2024年4月、マスターカードは最新のモバイル仮想カードアプリケーションを発表しました。これにより、仮想商用カードをデジタルウォレットにシームレスに追加できるだけでなく、金融機関が持続可能で安全な非接触型決済ソリューションを提供するための適切な選択肢も提供されます。

- 2023年1月、サムスン電子は、台湾、シンガポール、マレーシア、インド、香港、カナダ、ブラジル、オーストラリアを含む8つの国・地域でSamsung Walletの提供開始を発表しました。このサービスは、日常的な必需品を便利に利用・整理できる、どこでも使える安全なアプリケーションです。

- Report ID: 8449

- Published Date: Mar 19, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。