投資管理ソフトウェア市場の展望:

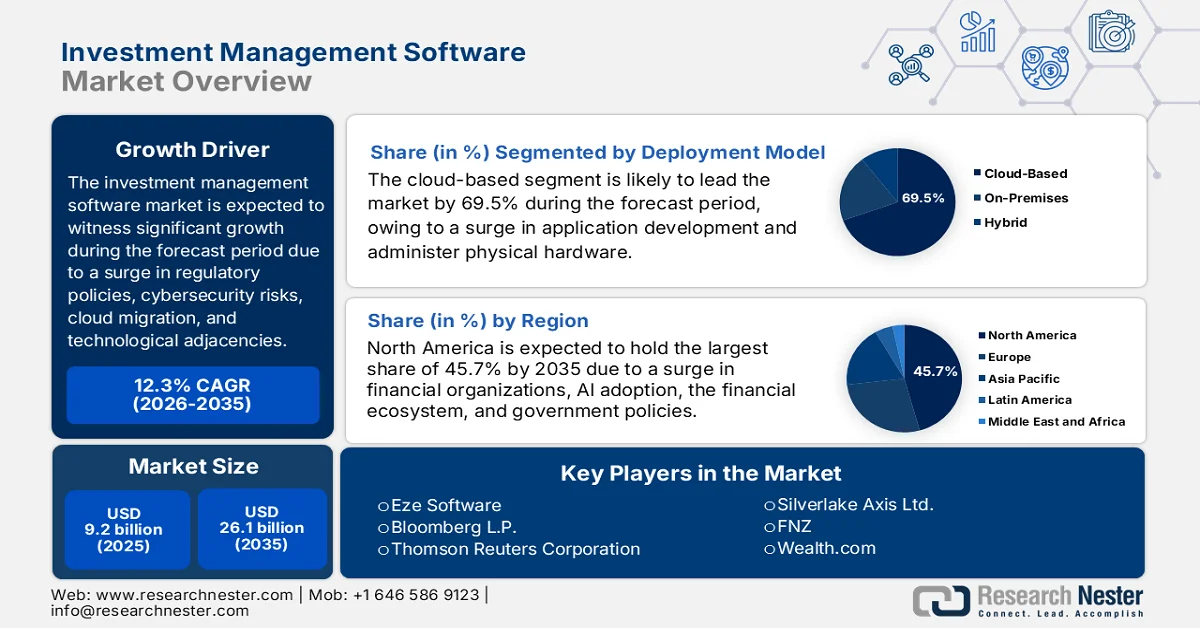

投資管理ソフトウェア市場の規模は、2025年には92億米ドルを超え、2035年末までに261億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は12.3%です。2026年における投資管理ソフトウェアの業界規模は、103億米ドルと推定されています。

世界の投資管理ソフトウェア市場は、クラウド移行、サイバーセキュリティへの懸念、規制圧力といった中核的なダイナミクスに加え、投資組織全体の構造的・財務的変化を目的とした、テクノロジー関連企業やエンドユーザー間の行動変容によって大きく変化しています。Dev Pro Insightsが2023年1月に発表した公式統計によると、AWSがクラウドサービス業界の34%を占め、圧倒的なリードを保っています。次いでAzureが21%、GCPが11%となっています。また、Tencent Cloud、Oracle、IBM、Alibabaも地理的にもサービス面でも有力なプレーヤーです。さらに、94%以上の組織がクラウドコンピューティングを利用しており、世界のパブリッククラウド支出は2023年までに20.7%の成長が見込まれ、5,910億米ドルに達すると予測されていることから、デジタル変革にとって明るい兆しが見えています。そのため、組織の貢献とクラウドサービスの予想される成長に基づき、市場は世界的に徐々に拡大しています。

さらに、分散型金融プロトコルの統合、音声起動コマンドインターフェース、ニッチなマイクロコミュニティ向けのホワイトラベル、個人顧客向けの予測キャッシュフロー予測、ソーシャルトレーディングフィードの採用などは、世界中の投資管理ソフトウェア市場を後押ししているいくつかのトレンドです。2023年6月にNLMが発表した記事によると、キャッシュフロー指標が1単位減少すると、売掛金回転日数(ARTD)で推定6.8%、在庫回転日数(ITD)で0.03%、買掛金回転日数(APTD)で7.2%、組織のパフォーマンスが向上する可能性があります。さらに、キャッシュコンバージョンサイクルが1単位減少すると、企業のパフォーマンスが約3.8%向上する可能性があります。また、中国を拠点とするデータセットの66.6%は、運転資本と固定資本の平均比率が大規模であるという特徴があり、これが投資管理ソフトウェア市場の発展にプラスの影響を与えています。

キー 投資管理ソフトウェア 市場インサイトの概要:

地域の注目ポイント:

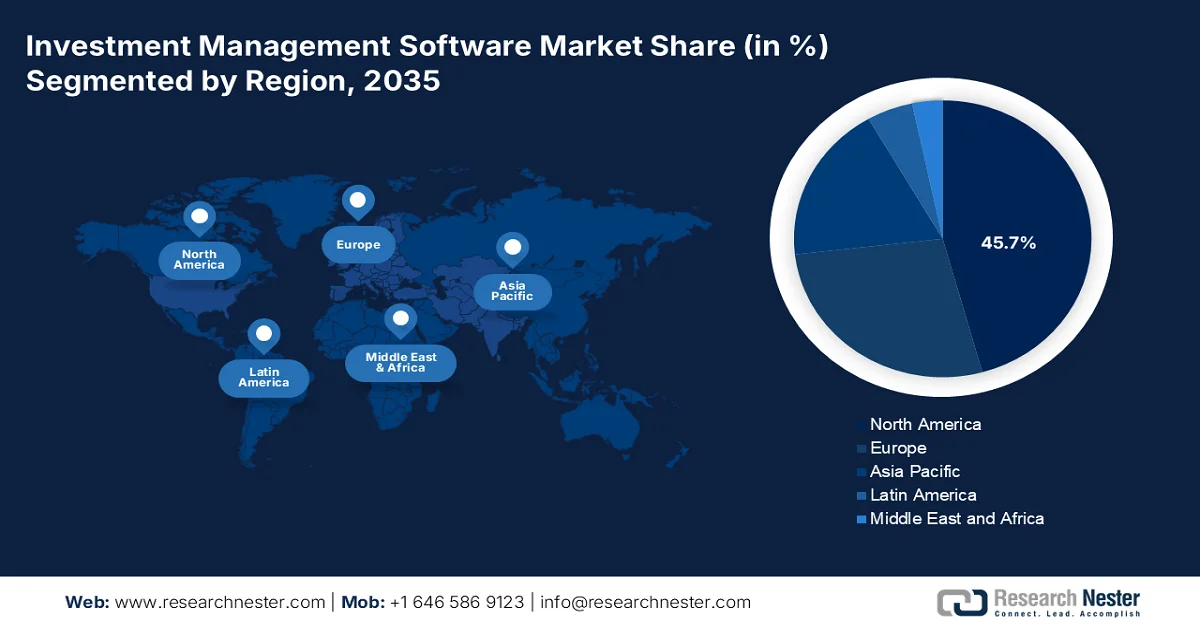

- 北米の投資管理ソフトウェア市場は、AIを活用した分析の普及拡大とフィンテック利用の拡大に支えられ、2035年までに45.7%のシェアを占めると予測されている。

- アジア太平洋地域は、デジタル変革の加速と個人投資家の参加増加を背景に、2026年から2035年にかけて最も急速な成長を遂げると予想されている。

セグメント分析:

- 投資管理ソフトウェア市場のクラウドベースのサブセグメントは、物理的なハードウェアに依存しないシームレスなアプリケーション開発を可能にする拡張性の高いインフラストラクチャによって、2035年までに69.5%のシェアを獲得すると予測されている。

- 大企業セグメントは、複雑なマルチシステムアーキテクチャの管理と企業全体の標準化の実現の必要性から、2026年から2035年にかけて2番目に大きなシェアを占める見込みです。

主な成長トレンド:

- 直接インデックス作成プラットフォームの拡大

- 成果重視型投資フレームワークの台頭

主な課題:

- サイバーセキュリティの脅威とデータプライバシーのリスク

- 人材不足と導入に関する専門知識

主要プレーヤー: SS&C Technologies Holdings, Inc. (米国)、BlackRock, Inc. (Aladdin) (米国)、SimCorp A/S (デンマーク)、Charles River Development (米国)、Temenos AG (スイス)、FIS Global (米国)、Broadridge Financial Solutions, Inc. (米国)、Murex SAS (フランス)、Finastra (英国)、Iress Limited (オーストラリア)、SunGard (現在は FIS の一部) (米国)、Misys (英国)、Eze Software (米国)、Bloomberg LP (米国)、Thomson Reuters Corporation (米国)、Infosys Limited (インド)、Tata Consultancy Services Limited (インド)、日立製作所 (日本)、Samsung SDS Co., Ltd. (韓国)、Silverlake Axis Ltd. (マレーシア)、FNZ (英国)、Wealth.com (米国)、Advent International (米国)、Wolters Kluwer Tax and Accounting (オランダ)。

グローバル 投資管理ソフトウェア 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 92億米ドル

- 2026年の市場規模: 103億米ドル

- 予測市場規模: 2035年までに261億米ドル

- 成長予測:年平均成長率12.3%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに45.7%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、イギリス、日本、ドイツ

- 新興国:インド、韓国、シンガポール、オーストラリア、カナダ

Last updated on : 21 April, 2026

投資運用ソフトウェア市場 - 成長要因と課題

成長の原動力

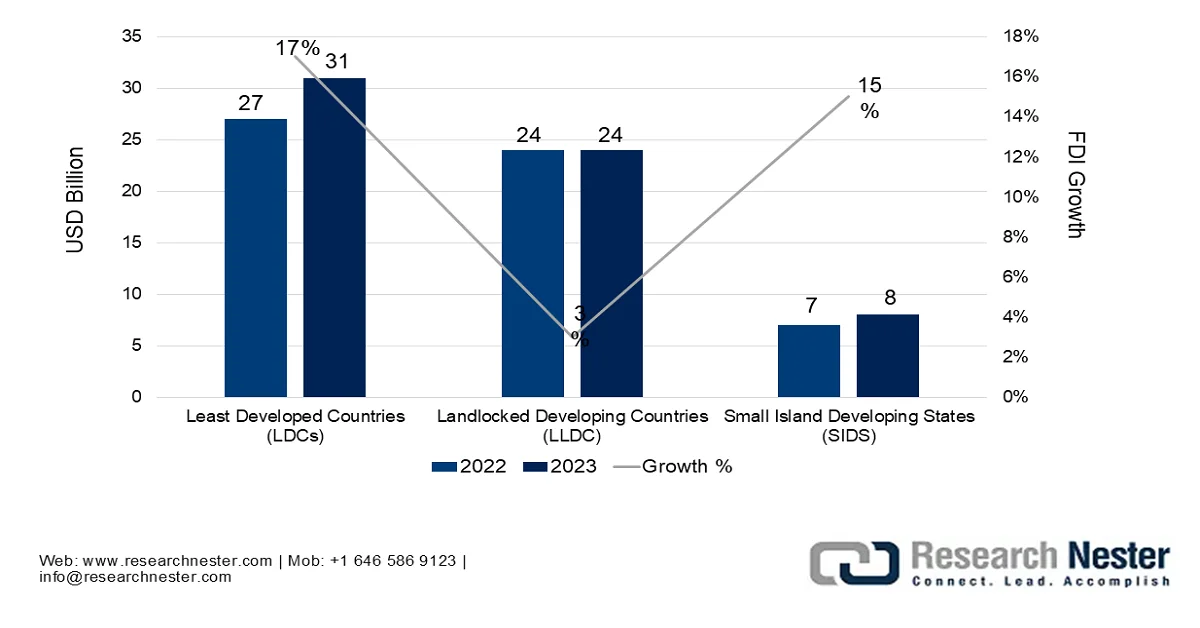

- 直接インデックス取引プラットフォームの拡大:ブローカーは直接インデックス取引をますます提供するようになり、投資家は税金損失の確定よりも個別株を保有する傾向にあるため、世界の投資管理ソフトウェア市場を牽引しています。2024年6月に国連貿易開発会議(UNCTAD)が発表した公式統計によると、先進国における海外直接投資(FDI)は310億米ドル増加し、これは世界全体のフローの2.4%に相当します。同様に、小規模な島嶼開発途上国や内陸開発途上国でも増加が見られ、FDIは事実上集中しています。したがって、脆弱な国々におけるFDIフローの増加は、世界市場の成長と拡大を後押しする大きな要因となっています。

構造的に脆弱な小規模国および脆弱な国における海外直接投資の伸び(2022年~2023年)

出典:国連貿易開発会議(UNCTAD)

- 成果重視の投資フレームワークの台頭:世界の機関投資家は、ベンチマークベースのパフォーマンスから絶対的な成果目標へと容易に移行しており、2045年の特定の年金債務の資金調達もその一つで、これは世界中の投資管理ソフトウェア業界を強化する要因にもなっています。2026年4月にInvest India政府が発表した記事によると、インドは世界第4位の経済大国であり、2025年から2026年の間に国内総生産(GDP)が6.6%成長すると予測されているため、インドへの投資機会は大幅に増加しています。さらに、強力なFDIが全体の流入の69.1%を占め、2023年と2024年には輸出が4,330億米ドルに達するという大幅な増加が見られ、投資管理ソフトウェア市場にとって大きな成長機会となっています。

- 国境を越えた税務最適化への需要:世界中の投資家は、異なる税務管轄区域にまたがる口座を容易に管理しており、現在、資産の所在を自動的に改善する効果的なソフトウェアを求めており、これが投資管理ソフトウェア市場の成長を積極的に促進しています。2024年8月にFinance Research Lettersが発表した記事によると、研究開発税制優遇措置に関して、米国は117億ドル以上の資金を投入しているのに対し、中国を含む競合国は67億ドル弱となっています。さらに、2023年時点で、OECD加盟38カ国のうち33カ国が中央政府および地方政府レベルで企業の研究開発支出に対して優遇税制措置を提供しており、これが世界的な市場拡大を促進する要因となっています。

課題

- サイバーセキュリティの脅威とデータプライバシーのリスク:投資管理ソフトウェアサービスは、クラウドベース化が進み、外部データソース、取引所、銀行APIとの相互接続が進むにつれて、悪意のある攻撃者による攻撃対象領域が飛躍的に拡大しています。これらのプラットフォームには、顧客の純資産、独自の取引アルゴリズム、未発表の合併裁定取引ポジション、保管者の認証情報など、想像しうる限り最も機密性の高い金融データが保存されています。たった1回の侵害で、連鎖的な市場操作、なりすまし、そして取り返しのつかない評判の失墜を引き起こす可能性があります。業界は、バックアップシステムを標的としたランサムウェア、サードパーティ統合を通じたサプライチェーン攻撃、正当なアクセス権を持つ不満を抱えた従業員による内部脅威など、高度な脅威に直面しており、世界の投資管理ソフトウェア市場に悪影響を及ぼしています。

- 人材不足と導入専門知識:高度な投資管理ソフトウェア市場の導入と継続的な最適化を成功させるには、稀有なハイブリッド型の専門家が必要です。それは、デリバティブ価格設定から担保管理に至るまでの金融商品の仕組みと、クラウドインフラストラクチャ、データサイエンス、API統合といった最新のソフトウェアエンジニアリング手法の両方を深く理解している人材です。しかし、このような人材プールは極めて狭く、世界の金融ハブのごく一部に集中しています。金融機関が新しいソフトウェアの予算承認を得たとしても、論理的なエラーを生じさせることなくプラットフォームを正しく構成できる導入パートナーや社内スタッフを見つけるのに、数ヶ月もの遅延が生じる可能性があります。

投資管理ソフトウェア市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

12.3% |

|

基準年市場規模(2025年) |

92億米ドル |

|

予測年市場規模(2035年) |

261億米ドル |

|

地域的範囲 |

|

投資管理ソフトウェア市場のセグメンテーション:

展開モデルセグメント分析

展開モデルセグメントの一部であるクラウドベースのサブセグメントは、2035年末までに投資管理ソフトウェア市場で69.5%という最大のシェアを獲得すると予測されています。このサブセグメントの成長は、主に物理的なハードウェアを管理する必要なくアプリケーションの作成と展開を増やすことができる、すぐに利用できる機能によるものです。2026年にワールドデータグループが発表した公式統計によると、生成されたデータ全体の1%未満しか分析および利用されておらず、経済的および社会的成長のためにデータを効果的に活用する機会を逃しています。さらに、2022年8月に米国国立科学財団が発表した記事によると、ブロードバンド公平性、アクセス、展開プログラムは、サービスが行き届いていない地域やサービスが不十分な地域を優先することで、デジタル化されたインフラ投資に424億米ドルを惜しみなく承認し、このサブセグメントの成長を促進しました。

エンドユーザーセグメント分析

エンドユーザー別に見ると、大企業セグメントは予測期間中、投資管理ソフトウェア市場で2番目に大きなシェアを占めると予測されています。このセグメントの成長は、投資管理ソフトウェア市場において最も要求が厳しく、構造的に複雑なエンドユーザーカテゴリーとしての重要な役割によって効果的に推進されています。これらの組織、すなわちグローバル資産運用会社、多国籍銀行、年金基金、保険会社は、広大な組織階層、異なるタイムゾーンにまたがる複数の投資デスク、そして考えられるあらゆる資産クラスに及ぶポートフォリオを運用しています。彼らの主な障害は、テクノロジー投資のための資金不足ではなく、システム全体の標準化を実現することの途方もない難しさです。1つの大企業でも、合併によって取得した数十ものレガシーシステムを運用している場合があり、それぞれが独自のデータスキーマ、レポートロジック、運用ワークフローを持っています。

投資スタイル別セグメント分析

規定された期間の終了までに、投資スタイルセグメントの一部であるアクティブ管理サブセグメントは、投資管理ソフトウェア市場で3番目に大きなシェアを占めると予想されています。このサブセグメントの発展は、マネージャーが関連リスクを修正し、銀行ポートフォリオの変動性を低減するための適切な戦略を採用するためにこのサブセグメントを利用することによって大きく促進されています。2024年2月に国連貿易開発会議(UNCTAD)が発表したデータレポートによると、FDIに関しては、特にヨーロッパで、2022年のマイナス1,060億米ドルから160億米ドルに急増しており、これは導管経済の変動によるものです。さらに、地域の他の部分におけるFDIベースの流入は14%減少しました。また、発展途上国全体でグリーンフィールド固有のプロジェクト発表が最終的に1,000件以上増加し、市場の成長に対する楽観的な見通しを示しています。

投資管理ソフトウェア市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

展開モデル |

|

エンドユーザー |

|

投資スタイル |

|

機能性 |

|

資産クラス |

|

組織規模 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

投資管理ソフトウェア市場 - 地域別分析

北米市場のインサイト

投資管理ソフトウェア市場において、北米は2035年末までに45.7%という最大のシェアを獲得すると予測されています。この地域の市場成長は、主要な金融機関の存在、AIベースの分析の採用増加、厳格な規制遵守要件、強固な金融エコシステム、機械学習の導入、サイバーセキュリティソリューションへの多額の支出に大きく起因しています。2024年10月に連邦預金保険公社(FDIC)が発表した公式統計によると、この地域の人口の半数以上がフィンテックを利用して日常の財務を効果的に管理しており、その割合は48%に達し、サービスの利用率は42%から44%に上昇しています。さらに、国内消費者のフィンテックアプリケーションも前年比10%増加しており、これが市場成長を牽引しています。

米国の投資管理ソフトウェア市場は、国内証券取引委員会(SEC)による登録投資顧問業者に対するアウトソーシング規則の推進、州レベルの受託者規則の断片化、確定拠出年金制度のロールオーバーの自動化により、著しく成長している。2026年1月に米国経済分析局(BEA)が発表した記事によると、国内居住者の国際金融負債と資産の差は、2025年末までにマイナス27.6兆米ドルに達した。また、国内の総資産は41.2兆米ドル、負債は68.8兆米ドルであった。さらに、国内資産は2025年第3四半期末までに1.7兆米ドル増加し、合計41.2兆米ドルとなり、市場の拡大を示している。

米国における選択された規模の資産タイプ、2025年

コンポーネント | 未償還残高(10億米ドル) | 成長 % | 平均年間成長率(%) |

公開株式 | 74,410 | 15.6 | 8.9 |

住宅用不動産 | 61,101 | 1.4 | 6.2 |

米国債 | 28,518 | 6.0 | 8.3 |

商業用不動産 | 20,524 | -5.6 | 5.4 |

投資適格社債 | 8,156 | 4.3 | 7.8 |

農地 | 3,558 | 4.2 | 5.6 |

高利回り社債および格付けなし社債 | 1,724 | 5.2 | 6.1 |

レバレッジドローン | 1,494 | 7.3 | 12.2 |

出典:連邦準備制度理事会

CRM2 レポートの進化、顧客関係モデル、オープン バンキング フレームワークの実装、先住民の資産管理、土地請求権解決管理の存在は、カナダの投資管理ソフトウェア市場を活性化させているいくつかのトレンドです。2025 年 11 月に Fraser Institute Organization が発表したデータ レポートによると、カナダの銀行システムは 6 つの大規模銀行で構成されており、商業および企業ビジネスに従事していた資産の推定 90% を効果的に管理しています。この変化に基づき、国内のビジネス融資は銀行のバランスシートの 30% ~ 60% を占めています。一方、家計融資は着実に重要性を増しており、近年は 20% から 40%、60% へと徐々に上昇しており、市場の成長を促進するのに適しています。

アジア太平洋地域の市場インサイト

投資管理ソフトウェア市場において、アジア太平洋地域は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、主に急速なデジタル変革、家計資産の増加、新興国における個人投資家の参加増加、積極的投資計画の急増、ロボアドバイザーの導入、および政府の戦略によって促進されています。国際通貨基金(IMF)が2025年11月に発表した公式統計によると、都市化の観点から、フィリピンとインドの人口動態は15%以上増加すると予測されており、韓国や日本などの他の国では10%以上増加すると予測されています。さらに、2023年1月のJCER組織の記事によると、中国の1人当たりの家計資産は49.5%から61.7%に増加し、上位10%の富裕層世帯の資産シェアは37.2%から48.4%に急増しており、これが市場発展を促進しています。

アジア太平洋地域における世帯の富の分配の変化、2023年

国々 | 富の分配 |

中国 | 48.4% |

インド | 62.1% |

ニュージーランド | 52.9% |

オーストラリア | 46.5% |

韓国 | 41.5% |

日本 | 34.3% |

出典: JCER機構

中国の投資管理ソフトウェア市場は、家計資産基盤の急速かつ大規模な拡大、中間層人口の資本経済参加の増加、金融産業の近代化を促進する強力な政府戦略、金融サービスのデジタル変革を促進する適切な改革により、勢いを増している。2025年10月に国務院新聞弁公室が発表した記事によると、中国の銀行および保険業界は、実体経済への最新の資金として24兆米ドルを提供した。さらに、科学技術研究開発向けの適切な融資、インフラおよび製造業向けの長期融資は、それぞれ年平均27.2%、10.1%、21.7%増加し、市場の拡大と露出を牽引している。

投資信託政策の実施、政府のデジタル・インディア・キャンペーンによるデジタル変革の加速、金融リテラシーの急速な拡大、個人投資家の参加の増加、堅調な経済パフォーマンスといった側面は、インドにおける投資管理ソフトウェア市場の発展を促進する要因となっているいくつかのトレンドです。IBEF組織が2026年4月に発表した記事によると、国内の投資信託業界の資産は12.2%増加して7,900億米ドルに達し、2026年までにさらに857億米ドル増加しました。また、2026年3月には、プロアクティブ運用型株式投資信託への資金流入が2月の27億米ドルから43億米ドルに急増し、2025年7月以来の最高水準に達しました。したがって、投資信託サービスの継続的な発展により、国内市場には大きな成長機会があります。

欧州市場のインサイト

投資管理ソフトウェア市場において、欧州は予定期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、厳格な規制枠組み、国境を越えた資産管理の複雑さ、世界の金融インフラの大部分の存在、コンプライアンス自動化への需要の高まり、クラウド主導の導入の拡大、AIベースのリスク分析の導入によって大きく牽引されています。欧州委員会が2026年に発表した公式統計によると、この地域の企業の75%が業務活動にクラウドエッジ技術を利用すると予想されています。この予測に基づき、データ転送量の増加と必要な接続性を提供し、市場拡大を促進するために、気候中立で高度に安全なエッジノードが地域全体に10,000個展開される予定です。

ドイツの投資管理ソフトウェア市場は、分散型資産管理環境の存在、ITセキュリティへの重視の高まり、アウトソーシングの監視、リスク管理システム、LIBORからリスクフリーレートへの強制的な移行、リアルタイムのリスク集計義務化などにより、注目度が高まっています。2025年8月にITAが発表した政府の推計によると、同国のサイバーセキュリティ支出は2024年時点で100億米ドルをはるかに超えています。一方、国内組織の46%が現在クラウドコンピューティング技術を業務プロセスに利用しており、さらに11%が導入間近です。また、2025年時点で企業の53%が人工知能への投資を増やし、そのうち55%が40%以上この技術を採用しており、これにより同国の投資管理ソフトウェア市場の発展が促進されています。

FCA認可を受けた資産運用会社が多数存在し、世界中のソフトウェアベンダーの地域本社が継続的に存在し、積極的な規制近代化計画と技術近代化への注力が、英国の投資管理ソフトウェア市場を牽引する要因となっています。2023年3月に英国政府が発表した記事によると、英国は科学技術分野で成功を収め、フィンテック施設での応用が拡大し、世界市場シェアの約11%を占め、116億米ドルの投資を容易に誘致しています。さらに、これは国全体の投資機会が217%増加したことを意味します。したがって、フィンテック業界の成長と多額の投資により、英国では市場が徐々に拡大しています。

主要な投資管理ソフトウェア市場プレイヤー:

- SS&Cテクノロジーズ・ホールディングス社(米国)

- ブラックロック社(アラジン)(米国)

- SimCorp A/S(デンマーク)

- チャールズ・リバー・デベロップメント(米国)

- テメノスAG(スイス)

- FISグローバル(米国)

- ブロードリッジ・フィナンシャル・ソリューションズ社(米国)

- ミュレックスSAS(フランス)

- フィナストラ(英国)

- アイレス・リミテッド(オーストラリア)

- サンガード(現在はFISの一部)(米国)

- ミシス(英国)

- Eze Software (米国)

- ブルームバーグLP(米国)

- トムソン・ロイター社(米国)

- インフォシス・リミテッド(インド)

- タタ・コンサルタンシー・サービシズ・リミテッド(インド)

- 日立製作所(日本)

- サムスンSDS株式会社(韓国)

- シルバーレイク・アクシス社(マレーシア)

- FNZ(英国)

- Wealth.com(米国)

- アドベント・インターナショナル(米国)

- ウォルターズ・クルーワー税務会計(オランダ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SS&C Technologies Holdings, Inc.は、積極的な買収戦略によって数多くの競合プラットフォームやサービスプロバイダーを吸収し、投資運用ソフトウェア市場における有力企業としての地位を確立しました。同社は、フロントオフィスからバックオフィス業務までを網羅する垂直統合型のソリューションを提供しており、ソフトウェアの導入だけでなくワークフロー全体のアウトソーシングを検討している資産運用会社にとって、最適なパートナーとなっています。

- ブラックロック社(Aladdin)は、当初は社内リスク管理ツールとして開発されましたが、現在では世界中の機関投資家に広く採用されている投資運用エコシステムの一つへと発展しました。このプラットフォームの特異な点は、提供元が世界最大の資産運用会社でもあることです。これにより、実際のポートフォリオ運用経験がソフトウェア開発に継続的に反映される、強力なフィードバックループが生まれています。

- SimCorp A/Sは、投資管理ソフトウェア分野における欧州の有力企業として知られており、特に高度なフロントエンドからバックエンドまでの機能を必要とする年金基金、保険会社、政府系ファンドの間で高い評価を得ています。同社は、幅広い多角化ではなく、特に投資会計およびパフォーマンス測定モジュールにおける高度な機能特化に注力することで、競争優位性を維持してきました。

- チャールズ・リバー・デベロップメントは、サードパーティのデータプロバイダー、執行機関、カストディアンとのシームレスな相互運用性を最優先とする、オープンでクラウドネイティブな投資運用プラットフォームを提供することで高い評価を築いてきました。現在ステート・ストリート・コーポレーションの子会社である同社は、世界最大級のカストディアン銀行との緊密な統合により、顧客に他に類を見ない統合されたデータおよび運用ワークフローを提供しています。

- Temenos AGは、長年にわたり培ってきた銀行向けソフトウェアのノウハウを投資運用分野に活かし、機関投資家向け資産運用会社ではなく、富裕層向け資産運用会社やプライベートバンク向けに特化したソリューションを提供しています。スイスに本社を置く同社は、グローバルなプライベートバンキングの中心地に位置する拠点を活用し、ファミリーオフィスや富裕層向け資産運用アドバイザリー会社のニーズに、規制面および業務面で緊密に連携しています。

世界の投資運用ソフトウェア市場で事業を展開する主要企業のリストは以下のとおりです。

世界の投資管理ソフトウェア市場は競争が激しく、少数の有力企業が大きな市場シェアを占める一方で、多数のニッチな専門プロバイダーが存在するという特徴があります。さらに、著名な企業は、クラウド移行、人工知能の統合、戦略的な買収を中心とした戦略的イニシアチブを積極的に推進し、能力の強化を図っています。また、SS&C TechnologiesとBlackRockのAladdinプラットフォームは、小規模なフィンテック企業の買収を通じて拡大を続けています。SimCorpとTemenosは、中堅資産運用会社を獲得するために、SaaSベースの配信モデルに多額の投資を行っています。さらに、2025年12月には、FNZがAIを活用した投資会社に関する画期的なグローバル調査を実施し、人工知能が世界の資産運用業界を急速に変革し、投資管理ソフトウェア業界を牽引しているスピードと規模を明らかにしました。

投資運用ソフトウェア市場の企業概況:

最近の動向

- 2026年4月、 Wealth.comは、Dynasty Financial Partners、The K Fund、Pruven Capital、Titanium Venturesなどの投資家の参加を得て、シリーズBラウンドで6,500万米ドルの資金調達に成功しました。この資金は、最新の資産管理のための最も革新的な中央情報レイヤーの開発に充てられます。

- 2025年12月、アドベント・インターナショナルは、ブラジルで20億米ドルの運用資金を管理するアドベントのラテンアメリカ・プライベートエクイティファンドVIIを通じて、スカイワンへの戦術的投資を開始した。

- 2025年10月、ウォルターズ・クルワー・タックス・アンド・アカウンティングは、世界中の2,700人以上の専門家からの知見を基に、世界の税務・会計分野における注目すべきトレンドを効果的に浮き彫りにする、将来を見据えた会計士向けレポートを発表しました。

- Report ID: 8521

- Published Date: Apr 21, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。