インシデント対応市場の見通し:

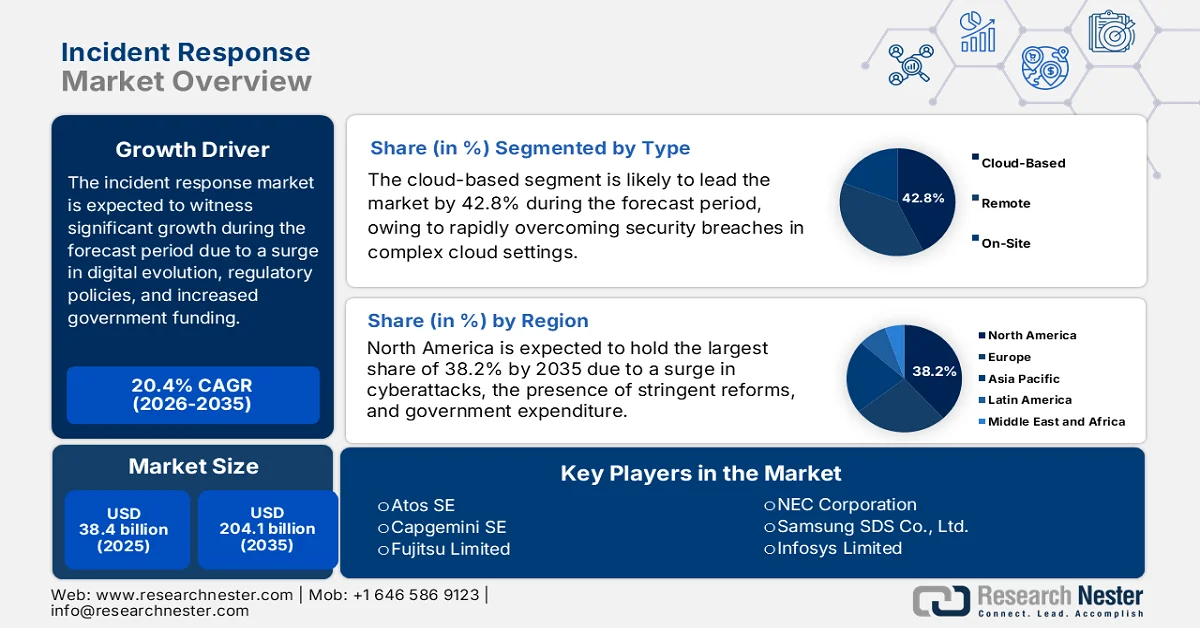

インシデント対応市場規模は2025年には384億米ドルを超え、2035年末には2,041億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)20.4%で拡大します。2026年には、インシデント対応の業界規模は462億米ドルに達すると推定されています。

国際的なインシデント対応市場は、デジタルトランスフォーメーションの融合、規制要件の存在、企業の導入、政府投資の増加、そしてサイバーリスクの高まりにより、急速に進化しています。世界銀行が2026年に発表した公式統計によると、2023年時点で世界人口の約3分の1にあたる26億人がオフラインのままです。さらに、2022年時点で高所得国では90%以上がインターネットを利用しているのに対し、低所得国ではわずか4人に1人しかインターネットを利用していません。そのため、世界規模のコミュニティは、各国がデジタル化に追いつき、導入を加速させる支援を行うことが推奨されています。これは最終的に、世界的に市場に大きな成長機会をもたらすことにつながります。

さらに、インシデント対応とゼロトラストアーキテクチャの統合、サービスとしてのインシデント対応(IRaaS)の増加、セクター間コラボレーションプラットフォーム、サイバーセキュリティトレーニングのゲーミフィケーションなどは、世界的なインシデント対応市場を後押ししているいくつかのトレンドです。2024年にインターネット犯罪レポートが発表したデータレポートによると、組織は毎月推定2,000件の苦情を受けており、過去5年間では平均して毎日2,000件の苦情がありました。また、2024年時点で報告された損失の大部分は詐欺によるものであり、ランサムウェアは深刻なインフラに対する最も蔓延するリスクとして浮上しており、苦情は2023年以降9%増加しています。さらに、60歳以上の人々が最も多くの損失を被り、苦情の大部分を提出しているため、さまざまな国で市場の需要が高まっています。

キー インシデント対応 市場インサイトの概要:

地域のハイライト:

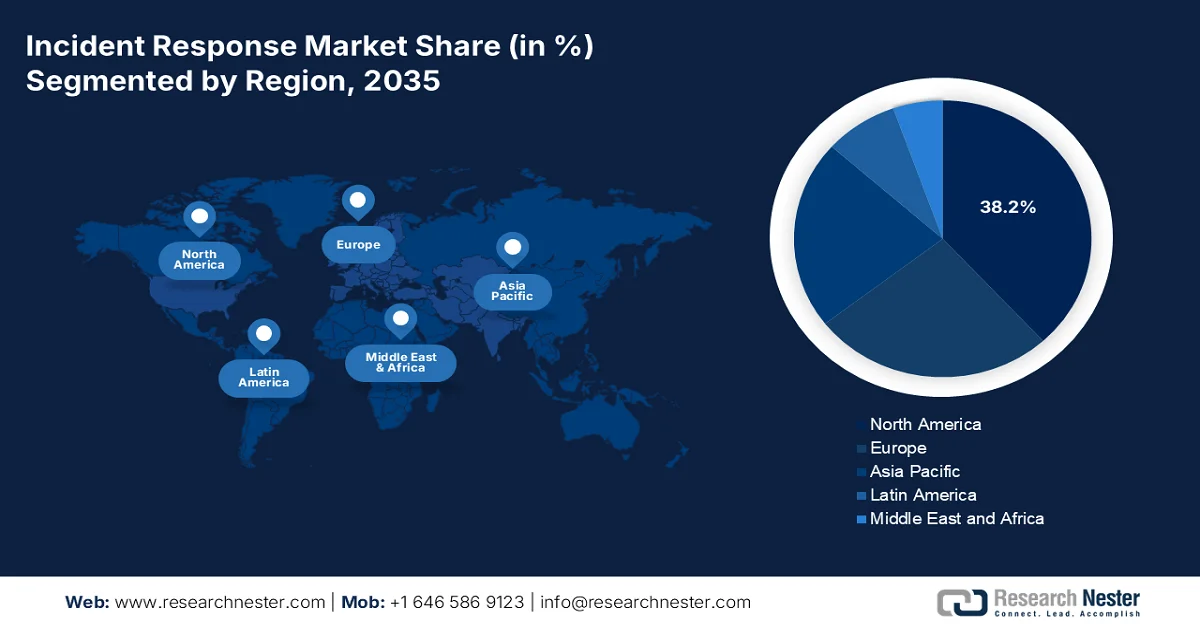

- サイバー攻撃の頻度増加、厳格なコンプライアンス フレームワーク、多額の政府支出により、北米は 2035 年までにインシデント対応市場で最大の収益シェアの 38.2% を獲得すると予測されています。

- アジア太平洋地域は、デジタル化の加速、クラウド導入の拡大、新興経済国全体でのICT支出の増加により、2026年から2035年にかけて市場で最も急速な成長を記録すると予想されています。

セグメント分析:

- クラウドベースのセグメントは、複雑でスケーラブルなクラウド環境内でのセキュリティ侵害を迅速に特定、修復、封じ込めるという重要な役割を担うことから、2035 年までにインシデント対応市場の 42.8% の大きなシェアを占めると予測されています。

- 重大な業務中断や、即時の対応戦略を必要とする影響の大きいサイバー攻撃の発生増加により、重大インシデントセグメントは、2026~2035年の間に2番目に高いシェアを確保すると予想されています。

主な成長傾向:

- エッジデバイスとIoTデバイスの爆発的な増加

- AIを活用した脅威ハンティングの拡大

主な課題:

- サイバー脅威の複雑化

- 熟練したサイバーセキュリティ専門家の不足

主要プレーヤー: IBM Corporation (米国)、Cisco Systems, Inc. (米国)、Palo Alto Networks, Inc. (米国)、Accenture plc (アイルランド)、Deloitte Touche Tohmatsu Limited (英国)、KPMG International (オランダ)、EY (英国)、McAfee, LLC (米国)、FireEye, Inc. (米国)、CrowdStrike Holdings, Inc. (米国)、Check Point Software Technologies Ltd. (イスラエル)、BAE Systems plc (英国)、Atos SE (フランス)、Capgemini SE (フランス)、富士通株式会社 (日本)、NEC株式会社 (日本)、Samsung SDS Co., Ltd. (韓国)、Infosys Limited (インド)、Wipro Limited (インド)、Telekom Malaysia Berhad (マレーシア)。

グローバル インシデント対応 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 384億米ドル

- 2026年の市場規模: 462億米ドル

- 予測市場規模: 2035年までに2,041億米ドル

- 成長予測: 20.4% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.2%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、英国、ドイツ、日本

- 新興国:インド、韓国、シンガポール、オーストラリア、カナダ

Last updated on : 19 February, 2026

インシデント対応市場 - 成長の原動力と課題

成長の原動力

- エッジデバイスとIoTデバイスの爆発的な増加:エッジコンピューティングとモノのインターネット(IoT)の普及は、新たな脆弱性を生み出し、分散環境に適したインシデント対応ソリューションの需要を大幅に高めています。OECDが2023年10月に発表した公式統計によると、IoTデバイスの半導体部品は継続的に成長しており、世界の半導体産業の5~7%を占めると推定されています。さらに、IoT関連の特許出願は毎年約20%増加し、国際的に全体の特許出願活動の11%以上を占めています。さらに、IoT企業へのベンチャーキャピタル投資も急増し、80億米ドルに達し、インシデント対応市場の成長を後押ししました。

- AIを活用した脅威ハンティングの拡大:人工知能(AI)ベースの予測分析は、異常のプロアクティブな検知を容易にし、インシデント対応市場の効率を飛躍的に向上させ、平均対応時間(MTTR)を短縮します。2025 AI Index Reportに掲載された記事によると、研究者はSWE、GPQA、MMMUといったAIの最新ベンチマークを発表し、パフォーマンスはそれぞれ18.8%から48.9%、67.3%ポイント向上しました。さらに、2023年時点で、米国食品医薬品局(FDA)は223のAI駆動型医療機器を承認しており、これはわずか6台から増加しています。このように、AI活用の継続的な増加は脅威をもたらし、それに基づいて国際的に市場への大きな需要が生まれています。

- 政府支援によるデジタルアプローチの増加:各国は、重要なインフラを容易に保護するための国家サイバーセキュリティプログラムに多額の資金を投入しており、インシデント対応市場サービスの需要を直接的に押し上げています。2025年1月にMEITYが発表したデータレポートによると、政府の支援により、インドのデジタル経済は2022年から2023年の間に国民所得の11.7%を占め、2024年から2025年にはさらに13.4%に増加しました。さらに、2022年から2023年にかけてのインドのデジタル経済は、GVAで28.9万クローレ(約3,680億米ドル)、国内総生産(GDP)で4,020億米ドルと推定される31.6万クローレに相当し、市場の需要を高めています。

課題

- サイバー脅威の複雑化:インシデント対応市場は、ますます巧妙化するサイバー攻撃への対応という大きな課題に直面しています。脅威アクターは、AI駆動型マルウェア、ポリモーフィック型ランサムウェア、従来の検知システムを回避するサプライチェーン攻撃といった高度な手法を活用しています。こうした複雑化に対応するため、組織は高度な分析、脅威インテリジェンス、そして自動化への多額の投資を必要としています。しかし、多くの企業は、こうしたソリューションを効果的に導入するための熟練した人材と予算を欠いています。また、攻撃ベクトルの急速な進化は、インシデント対応フレームワークを継続的に更新する必要性を意味し、運用上の負担を生み出しています。

- 熟練したサイバーセキュリティ専門家の不足:インシデント対応市場における重大な障害となっているのは、熟練したサイバーセキュリティ専門家の世界的な不足です。業界団体によると、世界中で様々なサイバーセキュリティ関連職種が依然として不足しており、中でもインシデント対応の専門知識は最も需要が高い職種の一つです。この人材不足により、組織は複雑な侵害に対処できる強力な対応チームを構築することが困難になっています。さらに、熟練した専門家は、検知と封じ込めだけでなく、フォレンジック分析、コンプライアンス報告、復旧計画にも必要とされています。この不足は、デジタルトランスフォーメーションが加速する一方で、サイバーセキュリティの教育とトレーニングが遅れている新興市場で特に深刻です。

インシデント対応市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

20.4% |

|

基準年市場規模(2025年) |

384億ドル |

|

予測年市場規模(2035年) |

2,041億ドル |

|

地域範囲 |

|

インシデント対応市場のセグメンテーション:

タイプセグメント分析

このタイプの一部であるクラウドベースのセグメントは、2035年末までにインシデント対応市場において42.8%という最高のシェアを獲得すると予想されています。このセグメントの成長は、複雑で拡張性に優れた動的なクラウド環境におけるセキュリティ侵害の迅速な修復、特定、封じ込めの重要性に大きく牽引されています。国立科学技術統計センター(National Center for Science and Engineering Statistics)が2022年8月に発表した公式統計によると、ブロードバンド公平・アクセス・展開プログラムは、デジタル化されたインフラ投資に424億米ドルを寛大に承認し、サービスが行き届いていない地域や未提供地域を優先的に支援しています。そのため、デジタル化による実験費用の削減を目的としたクラウドベースのサービスが導入されており、このセグメントの成長と拡大の見通しは明るいものとなっています。

インシデント重大度セグメント分析

インシデント対応市場におけるクリティカルインシデントセグメントは、予測期間中に2番目に高いシェアを占めると予測されています。このセグメントの成長は、深刻な運用障害やサイバー攻撃などの大規模な混乱の存在によって大きく促進されています。これらは、風評被害や経済的損害の軽減、従業員の安全の確保、事業継続の確保といったインシデント対応において極めて重要です。戦略国際問題研究所が2026年に発表した記事によると、ランサムウェア会社であるMedusaは、2025年10月にハッカーが推定120万人の患者データを盗み出したSimonMed Imagingのデータ侵害に関与したと報告しています。さらに同年、ハッカーはベトナム航空などさまざまな企業の顧客記録2,300万件をアップロードし、世界的な市場需要の高まりにつながっています。

コンポーネントセグメント分析

規定のタイムラインの終了までに、このコンポーネントのサービスサブセグメントは、インシデント対応市場で第3位のシェアを占めると予想されています。このサブセグメントの発展は、マネージドセキュリティサービス、コンサルティング、トレーニングの需要の高まりによって大きく推進されています。熟練したサイバーセキュリティ専門家の不足とサイバー脅威の複雑化により、組織はインシデント対応機能を専門プロバイダーにアウトソーシングするケースが増えています。マネージドサービスは、継続的な監視、迅速な検知、自動対応機能を提供し、平均対応時間(MTTR)を短縮し、GDPR、HIPAA、NISTなどの規制フレームワークへのコンプライアンスを確保します。コンサルティングサービスは、企業がカスタマイズされた対応戦略を策定し、フォレンジック調査を実施し、業界固有のコンプライアンス要件に準拠する上で重要な役割を果たします。

インシデント対応市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

インシデントの重大度 |

|

成分 |

|

応答時間 |

|

展開モデル |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

インシデント対応市場 - 地域分析

北米市場の洞察

インシデント対応市場において、北米は2035年末までに38.2%の最大シェアを獲得すると予想されています。この地域の市場上昇は、サイバー攻撃頻度の増加、FFIEC、NIST、HIPAAなどの厳格なコンプライアンスの存在、そして多額の政府支出の提供に大きく起因しています。アメリカ病院協会が2025年10月に発表した公式統計によると、米国保健福祉省公民権局は364件のハッキング事件を記録しています。これは地域住民の3,300万人以上に容易に影響を与え、市場の需要の増加をもたらしました。さらに、2024年末までに2億5,900万人の保護された健康情報(PHI)がハッキングされたと報告されており、そのうち1億9,270万人の医療記録がUnitedHealth Group/Change Healthcareランサムウェア攻撃中に盗まれたため、この地域の市場の成長が促進されています。

米国のインシデント対応市場は、規制当局の義務化、連邦政府の投資、ブロードバンドの拡張、そしてサイバーセキュリティの施行により、大きく成長しています。NLMが2023年1月に発表した記事によると、米国連邦政府はブロードバンドのアクセスと普及のために870億ドルの資金を寛大に承認しました。この資金には、デジタル化格差への効果的な対処を目的としたインフラ投資・雇用法からの650億ドルと、アメリカ救済計画に基づくデジタル公平政策への資金提供のための204億ドルが含まれています。さらに、少数民族コミュニティの連携強化、一般的なブロードバンドインフラの展開、部族の土地における接続性の向上のために、統合歳出法から16億ドルが割り当てられており、インシデント対応市場の成長を加速させています。

5Gの拡大、サイバーセキュリティの準備を強化するデジタルトランスフォーメーションプログラムの存在、規制の枠組み、専門基準とICTレジリエンスの促進といった側面は、カナダのインシデント対応市場を後押しする要因となっている。2024年12月にカナダ政府が発表した政府推計に基づき、家族・子供・社会開発大臣は、イノベーション・科学・産業大臣の代理として、次世代ネットワーク卓越センター(CENGN)が意図的に主導する6,600万米ドルのプロジェクトに4,500万米ドルの投資を宣言した。したがって、戦略的イノベーション基金(SIF)を通じて行われるこの特定の投資は、5Gベースのアプリケーションを作成するための珍しい5Gテストベッドの確立を支援し、市場の成長を促進すると期待されている。

APAC市場インサイト

アジア太平洋地域のインシデント対応市場は、予測期間中に最も急速に成長する地域になると予想されています。この地域における市場の発展は、急速なデジタル化、クラウド導入の急増、ICT支出の増加、そして経済産業省(METI)主導のICTレジリエンスプログラムの存在によって大きく推進されています。UNESCAP(国連アジア太平洋経済社会委員会)が2023年に発表した公式データレポートによると、クラウド普及率が1%上昇すると、地域全体の国内総生産(GDP)が平均0.7%増加するとされています。さらに、ベトナム、韓国、シンガポール、フィリピン、ニュージーランド、マレーシア、日本、インドネシア、インド、オーストラリアの経済におけるクラウドコンピューティングの貢献は、2023年時点でGDPの0.2%から2.2%の範囲となっています。したがって、クラウド導入の継続的な増加に伴い、この地域の市場には大きな成長機会が存在します。

アジア太平洋地域におけるクラウドの経済貢献度(2022年)

国 | クラウド貢献 |

シンガポール | 2.2% |

ニュージーランド | 2.1% |

オーストラリア | 0.6% |

日本 | 0.6% |

マレーシア | 0.5% |

韓国 | 0.4% |

タイ | 0.4% |

フィリピン | 0.3% |

ベトナム | 0.3% |

インド | 0.2% |

インドネシア | 0.2% |

出典: UNESCAP

中国におけるインシデント対応市場は、企業による革新的なサイバーセキュリティフレームワークの導入増加、規制義務の存在、そして政府による強力なICT投資の提供により、ますます注目を集めています。国務院新聞弁公室が2022年8月に発表した記事によると、同国のインターネット利用者は急増しており、5億6,400万人から10億人に増加しています。一方、国民のインターネット利用率も42.1%から73%に上昇し、国内市場への需要が大きく高まっています。さらに、中国は世界最大かつ最も革新的な光ファイバーブロードバンドおよびモバイル通信ネットワークを有するとみなされており、180万の5G基地局が存在し、国内市場への露出を強化するのに適しています。

政府支出、企業での導入の急増、政策支援、通信の拡大、規制遵守、業界のコラボレーションといった側面が、インドのインシデント対応市場を押し上げる要因となっている。IBEF機構が2025年11月に発表した公式統計によると、インドの通信業界は引き続き力強い勢いを示しており、総収益は2024年の392億米ドルから2025年には434億米ドルに増加する見込みである。さらに、全体的な電話密度は86.6%で、国全体にわたる包括的な接続範囲を反映している。さらに、2025年9月には電話加入者総数は12億人に達し、ワイヤレスサービスに容易にサポートされて11億8,230万人の加入者を抱えており、市場の成長見通しは明るい。

ヨーロッパ市場の洞察

欧州のインシデント対応市場は、規定のタイムラインの終了までに大幅な成長が見込まれています。この地域の市場成長は、GDPRコンプライアンス、地域のサイバーセキュリティポリシー、デジタルイノベーション施設、堅牢なICT規制、政府のアプローチの存在によって大きく推進されています。2026年1月にITAが発表した公式統計によると、オランダは革新的なデジタル化インフラストラクチャでよく知られており、オンライン接続で世界第2位にランクされており、98%以上の世帯がブロードバンド接続を所有しています。さらに、この国は確立されたデジタル決済施設を備えており、iDEALは究極のオランダの決済ソリューションであり、オンライン購入の70%の市場シェアを占めています。これがサイバー犯罪の増加に道を開き、地域全体での市場需要を強化しています。

英国のインシデント対応市場は、政府の予算配分、規制監督、業界連携、デジタルトランスフォーメーション、地域支援などにより、ますます注目を集めています。2024年11月にデータイノベーションセンターが発表したデータレポートによると、英国のAI産業は現在210億米ドル以上の価値があり、米国と中国に次いで世界第3位のAI産業とされています。また、データ集約型企業の平均従業員数は約1,500人であるのに対し、非データ集約型企業は700人です。さらに、現在英国で募集されている求人の80%以上でデジタルスキルが求められており、このデジタルスキル不足が国内経済に与えるGDP損失は年間630億ポンドにも上るため、英国における市場成長の大きなチャンスとなっています。

ICT産業の近代化に向けた政府の潤沢な投資、革新的なサイバーセキュリティフレームワークの企業導入の増加、そして規制遵守といった側面が、ドイツのインシデント対応市場を後押ししている要因となっている。2025年8月にITAが発表した政府の推計によると、国民の89%が電子処方箋、電子患者記録、ビデオ診療などの開発による医療のデジタル化を積極的に支持している。さらに、国内組織の46%が現在、クラウドコンピューティング技術を利用して業務プロセスを遂行しており、さらに11%が導入を計画しているところである。さらに、同国のサイバーセキュリティ支出は2023年の時点で100億米ドルを超えており、それが地元のICT産業にプラスの影響を与え、ひいては市場の露出を高めている。

ドイツのICT産業の成長分析(2022~2025年)

コンポーネント | 2022年(10億米ドル) | 2023年(10億米ドル) | 2024年(10億米ドル) | 2025年(10億米ドル) |

総輸出 | 185.8 | 198.5 | 187.8 | 69.5 |

輸入全体 | 213.5 | 229.8 | 212.6 | 78.6 |

米国からの輸入 | 5.5 | 6.0 | 5.6 | 2.3 |

出典: ITA

主要なインシデント対応市場プレーヤー:

- IBMコーポレーション(米国)

- シスコシステムズ社(米国)

- パロアルトネットワークス(米国)

- アクセンチュアplc(アイルランド)

- デロイト トウシュ トーマツ リミテッド(英国)

- KPMGインターナショナル(オランダ)

- EY(英国)

- マカフィーLLC(米国)

- FireEye, Inc.(米国)

- クラウドストライク・ホールディングス(米国)

- チェック・ポイント・ソフトウェア・テクノロジーズ社(イスラエル)

- BAEシステムズplc(英国)

- アトスSE(フランス)

- キャップジェミニSE(フランス)

- 富士通株式会社(日本)

- NEC株式会社(日本)

- サムスンSDS株式会社(韓国)

- インフォシス・リミテッド(インド)

- ウィプロ・リミテッド(インド)

- Telekom Malaysia Berhad (マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- IBMコーポレーションは、インシデント対応市場におけるリーディングカンパニーの一つであり、IBM Security X-Forceチームを活用して高度な脅威インテリジェンスと対応サービスを提供しています。AI主導の分析とクラウドネイティブ・ソリューションを統合することで、対応時間の短縮とレジリエンス(回復力)の向上を実現しています。企業や政府機関とのパートナーシップを通じて、IBMは重要インフラの保護における役割を強化しています。

- シスコシステムズ社は、 Cisco Talos Intelligence Groupを通じて、プロアクティブな脅威検知と修復に重点を置いた包括的なインシデント対応サービスを提供しています。同社のソリューションは企業ネットワークとシームレスに統合され、可視性と制御性を向上させます。シスコはマネージドセキュリティサービスとコンプライアンスフレームワークに注力しており、BFSI(銀行金融サービス)および政府機関において信頼できるプロバイダーとしての地位を確立しています。

- Palo Alto Networks, Inc.は、 Cortex XDRおよびXSOARプラットフォームを通じて、自動化されたインシデント対応におけるイノベーションを飛躍的に推進しています。同社は、AIを活用したサイバー脅威の検知、オーケストレーション、そして迅速な封じ込めに重点を置いています。クラウドセキュリティ分野における強力なプレゼンスとグローバル企業とのパートナーシップにより、平均対応時間(MTTR)の短縮において圧倒的な存在感を示しています。

- アクセンチュアは、アクセンチュア・セキュリティ部門を通じてインシデント対応サービスを提供しており、コンサルティング、マネージドサービス、デジタルフォレンジックを提供しています。同社は、コンプライアンスとレジリエンスが極めて重要なBFSI(銀行金融サービス)とヘルスケアといった業種に特化したソリューションに注力しています。さらに、グローバル展開とAIを活用した対応フレームワークの統合により、競争力を強化しています。

- デロイト トウシュ トーマツ リミテッドは、サイバーリスクサービスを通じて、規制遵守と企業のレジリエンスを重視したインシデント対応ソリューションを提供しています。フォレンジック調査、侵害封じ込め、復旧戦略を通じてクライアントを支援しています。デロイトは、強力なアドバイザリー機能と政府機関との連携により、サイバーセキュリティ政策とインシデント対応フレームワークの策定において重要な役割を果たしています。

以下は、世界のインシデント対応市場で活動している主要企業のリストです。

国際的なインシデント対応市場は競争が激しく、IBM、Cisco、Palo Alto Networksなどの米国企業がAIを活用した検知とマネージドサービスで市場をリードしています。AtosやCapgeminiなどの欧州企業は、GDPRや各地域のサイバーセキュリティ規制への準拠を重視し、富士通やNECなどの日本企業は統合ICTレジリエンスに注力しています。さらに、韓国のSamsung SDSとインドのInfosysは、迅速な対応のためにクラウドネイティブソリューションを活用しています。戦略的取り組みには、合併、買収、クラウドプロバイダーとの提携、自動化と脅威インテリジェンスへの投資が含まれます。例えば、2025年2月、モルガン・ルイスは国際的なリーダー企業との標準パートナーシップを構築することで、サイバーセキュリティサービスを拡大し、インシデント対応とプライバシー対策を強化し、インシデント対応業界を世界的に活性化させました。

インシデント対応市場の企業概要:

最近の動向

- 2025 年 11 月、 LevelBlue はCybereason の買収を完了し、マネージド検出および対応 (MDR)、サイバーセキュリティコンサルティング、インシデント対応における国際的なリーダーシップを強化するとともに、業界で最も統合され、幅広いセキュリティプラットフォームの開発に取り組んでいます。

- KDDIとラックは、日本国内の大規模セキュリティ運用拠点に裏付けられたセキュリティ運用・監視のノウハウと、海外での事業展開を組み合わせ、サイバー攻撃に効果的に対抗するセキュリティソリューションのグローバル展開を2025年7月より開始しました。

- 2024 年 12 月、タタコンサルタンシーサービス (TCS)は、サプライチェーンのレジリエンス、クラウドセキュリティ、生成 AI を紹介する 2025 年のサイバーセキュリティ展望を発表しました。これらはすべて、組織が今後数年間の脅威の状況に効果的に対処するのに適しています。

- Report ID: 8401

- Published Date: Feb 19, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。