釣り具市場の見通し:

漁具市場規模は2025年に217億米ドルと評価され、2035年末までに318億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は3.9%です。2026年の漁具業界規模は225億米ドルと評価されています。

世界の釣り具市場の動向は、レクリエーションフィッシングへの継続的な参加、安定したライセンス発行、漁業管理と生息地保全への公的投資によって支えられています。Take Me Fishingの2022年7月レポートによると、2022年には6歳以上の米国人約5,240万人が釣りに参加しており、これは国内最大規模のアウトドアレクリエーション人口の一つとなっています。さらに、米国魚類野生生物局の2022年レポートでは、釣り人が釣りに994億ドル以上を費やしており、直接的な製品需要の規模が強調されています。加えて、釣り具における技術の導入は引き続き機器の要件を形成しており、レクリエーションフィッシング愛好家が何らかの釣り技術を利用することで、従来の釣り具カテゴリーにおける統合型電子部品の需要が高まっています。

さらに、FAOの2024年のデータによると、漁業と養殖業の生産量は2億2320万トンに達し、過去最高の4720億米ドル相当となり、一人当たり推定20.7kgの水生動物性食品が供給されたとされています。この生産規模は、漁業者と養殖業者の両方において、信頼性の高い漁獲・取り扱い機器の重要性を改めて示しています。また、沿岸部と内陸部の経済において、食料安全保障、輸出競争力、適切な資源管理に対する制度的な取り組みが継続していることも反映しています。規制監督とトレーサビリティ要件が強化されるにつれ、規制に準拠し、耐久性があり、効率性を重視した漁具に対する需要は、商業サプライチェーン全体で構造的に支えられ続けると予想されます。このデータは、主に商業および機関調達セグメントにおいて、漁具市場の長期的な着実な成長を裏付けています。

キー 釣り具 市場インサイトの概要:

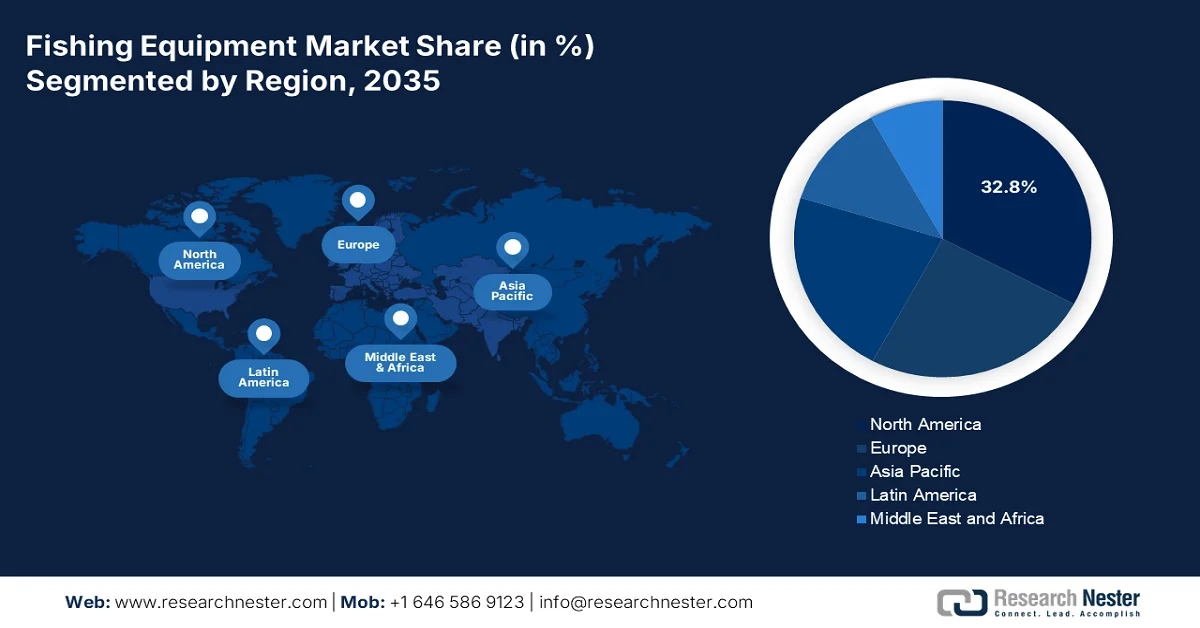

地域の注目ポイント:

- 北米の釣り具市場は、レクリエーションとしての釣りへの参加率の高さ、政府支援による魚の放流プログラム、そして高級でテクノロジーを統合した釣り具の普及拡大に牽引され、2035年までに収益シェアの32.8%を占めると予測されている。

- アジア太平洋地域は、レクリエーションフィッシングの拡大、中国、日本、韓国における強力な製造能力、そして養殖近代化への投資増加を背景に、2026年から2035年にかけて年平均成長率(CAGR)6.8%で拡大すると予測されている。

セグメント分析:

- 釣り具市場において、レジャーフィッシングやスポーツフィッシングの普遍的な魅力に牽引され、レクリエーション釣り人向けサブセグメントは2035年までに70.3%のシェアを獲得すると予測されている。

- 素材カテゴリーの中でも、グラファイト/カーボンファイバーのサブセグメントは、軽量で高感度、そして釣りにおける精度と耐久性を向上させるロッドへの需要の高まりに後押しされ、2035年まで主導的な地位を維持すると見込まれています。

主な成長トレンド:

- 漁業管理と資源の持続可能性への公共投資

- 養殖業拡大プログラムとインフラ支援

主な課題:

- 関税の不確実性とサプライチェーンの混乱

- 価格感度とプレミアム製品の導入障壁

主要プレーヤー: Newell Brands (米国)、Globeride (Daiwa) (日本)、Shimano Inc. (日本)、Pure Fishing (米国)、Rapala VMC Corporation (フィンランド/ヨーロッパ)、Zebco Brands (米国)、Dongmi Fishing (韓国)、Gamakatsu (日本)、St. Croix Rods (米国)、Okuma Fishing Tackle (台湾)、Abu Garcia (スウェーデン)、Leeda (英国)、Jarvis Walker Pty Ltd (オーストラリア)、Silstar (韓国)、Mikado Fishing Tackle (インド)、Daiwa (インド)、Cox Enterprises (米国)、Archer Limited (ノルウェー)、Daiwa (マレーシア)、Fox International Group (英国)。

グローバル 釣り具 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 217億米ドル

- 2026年の市場規模: 225億米ドル

- 予測市場規模: 2035年までに318億米ドル

- 成長予測:年平均成長率3.9%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに32.8%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、イギリス

- 新興国:インド、韓国、ブラジル、インドネシア、ベトナム

Last updated on : 3 March, 2026

釣り具市場 - 成長要因と課題

成長の原動力

- 漁業管理と資源の持続可能性への公的投資:漁業科学に基づく資源評価と規制執行のための政府予算配分は、商業漁業とレクリエーション漁業を直接支え、漁具市場の需要を支えています。米国では、NOAA漁業局が2023年11月に発表した報告書によると、漁獲活動を支える資源監視、生息地保全、規制執行プログラムに2023年度に10億9000万米ドルが割り当てられました。これらのプログラムは、許容漁獲量と長期的な漁船団の参加を維持し、網、釣り糸、トロール漁具、船上荷役装置の調達に直接影響を与えています。同様に、欧州もEU加盟国全体で持続可能な漁業と漁船団の近代化を支援するために資金を配分しています。こうした公的資金の流れは、操業上の不確実性を低減し、船舶のアップグレードを可能にし、商業漁具市場における構造化された交換サイクルを促進します。

- 養殖拡大プログラムとインフラ支援:国の養殖開発戦略により、ケージ、給餌システム、モニタリングツール、水管理機器の需要が拡大しています。養殖は、公共部門の継続的な支援を反映し、世界の水生動物生産の成長に大きく貢献しています。さらに、商業養殖の拡大は、国の養殖開発計画の下で推進され、国内生産能力を強化しています。また、PIBの2025年8月のデータによると、プラダン・マントリ・マツヤ・サンパダ・ヨジャナの下で約22億米ドルが割り当てられ、漁業インフラ、孵化場、農場レベルの漁業および取り扱い機器の強化に充てられるとともに、民間資本の参加を促し、漁業機器市場における上流の製造需要を強化しています。

- 規制遵守と監視要件:漁獲記録、船舶監視、トレーサビリティに関するより厳格な義務付けが、漁具市場の仕様を形成しています。NAOO(全米漁業監視機構)では、連邦政府が管理する複数の漁業において、船上技術のアップグレードに影響を与える電子監視と報告が義務付けられています。さらに、欧州委員会の漁業管理規則も同様に、トレーサビリティとデジタル報告の義務を強化しています。コンプライアンス重視の投資は、漁業活動における監視対応機器とデジタル追跡システムの統合を促進します。これらの規制枠組みは調達基準を高め、旧式システムを規制に準拠した代替システムに置き換えることを奨励し、高付加価値機器の市場成長を支えています。

課題

- 関税の不確実性とサプライチェーンの混乱:世界的な貿易摩擦と関税の導入は、漁具市場のメーカーに大きな不確実性をもたらしている。業界関係者は、関税が出展者にとって最大の懸念事項となっており、企業はコストに関する質問への回答に苦慮していると指摘した。国内産の原材料のみで製造されている漁具はごくわずかであり、メーカーは国際貿易政策の変動に晒されている。

- 価格感度と高級品導入の障壁:先進的な漁業技術への関心が高まっているにもかかわらず、価格感度の高さが市場拡大を阻害している。多くの消費者は、漁具市場における主な制約要因として価格感度を挙げており、漁業コミュニティはコスト面での制約から従来型の漁具に頼っている。こうした価格圧力は、規制遵守コストを回避できる超低価格のオンラインプラットフォームとの競争によってさらに強まっている。

釣り具市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

3.9% |

|

基準年市場規模(2025年) |

217億米ドル |

|

予測年市場規模(2035年) |

318億米ドル |

|

地域的範囲 |

|

釣り具市場のセグメンテーション:

エンドユーザーセグメント分析

エンドユーザーセグメントの中で、レクリエーション釣り師のサブセグメントが主導的な役割を果たしており、2035年末までに釣り具市場で70.3%のシェアを占めると予想されています。このセグメントは、レジャーフィッシングやスポーツフィッシングの普遍的な魅力によって牽引されています。商業的な釣り事業は、レクリエーション参加者の獲得に注力しており、釣り人の個人的な体験と釣果率を高めるために、釣り具、リール、電子機器、専用アパレルなどのアップグレードに継続的に投資しています。この層は、携帯型魚群探知機から人間工学に基づいたリール設計まで、ライフスタイルマーケティングや製品イノベーションに非常に敏感です。米国地質調査所(USGS)の2024年10月のデータによると、釣り技術は80%の人が利用しています。このデータは、このセグメントが釣果率と水上での満足度を高めるためにイノベーションに深く依存していることを示しています。

材料セグメント分析

素材セグメントでは、比類のない強度対重量比と感度により、グラファイト/カーボンファイバーがロッド製造における主要な素材サブセグメントとして台頭しています。釣り人は、長時間のキャスティングセッション中に疲労を防ぐのに十分な軽さを保ちながら、わずかな水中振動を伝えることができるロッドをますます求めるようになっています。この素材の汎用性により、メーカーは、ジギング用の素早いティッピングから大型ゲームフィッシュとのファイト用のパラボリックベンドまで、高度に専門的なテクニックに対応する特定のアクションを設計することができます。Take Me Fishing 2024 年 6 月のデータによると、多くの従来の釣り竿はグラスファイバーで構成されていましたが、現在ではグラファイトまたはカーボンファイバーに置き換えられています。釣り竿の選択肢は驚くほど多くなります。

漁業環境セグメント分析

淡水釣りは、地理的なアクセスの良さと海水釣りに比べて参入障壁が低いことから、世界的に依然として主流の釣り場となっています。数百万もの湖、川、貯水池が人口密集地の近くで手軽に釣りを楽しめる機会を提供しており、深海釣りのような特殊で高価な道具は必要ありません。この環境では、バス釣りやトラウト釣りといった非常に人気のある釣りが盛んで、トーナメントやクラブ活動が盛んな文化を形成し、道具のリピート購入を促しています。保全活動や州が管理する放流プログラムにより、魚の個体数が持続的に確保され、釣りというスポーツの存続が維持されています。ニューヨーク州環境保護局の2026年2月のデータによると、ニューヨーク州には7,500の湖や池、70,000マイルの河川や小川、数百マイルの海岸線があり、世界クラスの釣り場が数多く存在し、多種多様なスポーツフィッシュを釣ることができます。

当社が詳細に分析した釣り具市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

製品タイプ |

|

漁業環境 |

|

流通チャネル |

|

エンドユーザー |

|

価格帯 |

|

機構 |

|

材料 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

釣り具市場 - 地域別分析

北米市場のインサイト

北米の釣り具市場は圧倒的なシェアを誇り、2035年までに地域収益の32.8%を占めると予測されています。この市場は主に、レクリエーションとしての釣りへの参加率の高さによって牽引されています。インフラ整備プログラムや魚の放流事業を通じた政府支出が、持続的な需要を支えています。主なトレンドとしては、技術の導入、高級専門釣り具へのシフト、オンライン小売チャネルの成長などが挙げられます。州および地方の魚の放流プログラムは、誰もが釣りを楽しめる機会を確保しています。さらに、先進的な複合素材製釣り竿の輸出増加は、製造能力の高さを示しています。加えて、安定した顧客基盤は、釣り具メーカーが長期的な計画と投資において確実にターゲットとできる重要な要素となっています。

安定した参加率と技術統合の進展が、米国の釣り具市場を牽引している。米国魚類野生生物局の2025年4月のデータによると、16歳以上の米国人約3,990万人がレクリエーションフィッシングに参加し、釣りやその他のアウトドア活動に3,940億ドルを費やした。さらに、米国地質調査所の2024年10月のデータによると、レクリエーション釣り人のほとんどが釣り技術を利用しており、魚群探知機、GPSユニット、スマートフォン接続機器の需要が高まっている。米国魚類野生生物局の2024年1月のデータによると、国立魚類孵化場システムは70か所の孵化場で年間1億匹の魚を放流し、4,500万エーカーの淡水域で魚の個体数を維持している。これらのデータは、米国の釣り具市場が上昇傾向にあることを示している。

米国魚類・水生生物保全プログラムのインフラストラクチャおよび運用ネットワーク

プログラム/施設 | 番号 | 主要機能 |

国立魚類孵化場 | 71 | レクリエーションフィッシング、先住民族の自給自足漁業、絶滅危惧種の回復を支援するため、年間1億匹以上の魚を養殖・放流する。 |

魚類技術センター | 7 | 孵化場運営および水生資源管理における技術的な課題に対処する。 |

魚類健康センター | 6 | 水生疾病の蔓延を防ぎ、野生魚および養殖魚の健康を守る。 |

国立魚類孵化場史跡および国立魚類・水生生物保護アーカイブ | 1 | 国の魚類および水生生物プログラムに関連する歴史的記録、保全データ、および遺産を保存する。 |

水生動物用医薬品承認パートナーシップ(AADAP) | 1(国家プログラム) | 養殖業に必要な医薬品について米国食品医薬品局(FDA)の承認を取得し、水産資源の保護を支援する。 |

出典:米国魚類野生生物局 2024年1月

カナダの市場成長は、高い参加率と強力な州および連邦の漁業管理プログラムによって構造的に支えられています。オンタリオ州の2025年12月のデータによると、約130万人が狩猟と釣りの免許を取得しており、釣り人はレクリエーションフィッシングに年間約17億4000万米ドルを費やしています。さらに、115万人の釣り人が1560万日の釣りを行い、消耗品や装備関連の支出を継続的に生み出しています。州の孵化場プログラムに加え、年間約800万匹の魚が1200の湖に放流され、漁獲率と装備の更新サイクルを直接的に支えることで、参加をさらに強化しています。一方、カナダ政府の2023年1月の報告書によると、カナダの24万3000キロメートルに及ぶ海岸線と550万平方キロメートルの海洋領域が、商業漁業とレクリエーション漁業のインフラ需要を支えています。これらのデータは、カナダの釣り具市場、特に釣り竿、仕掛け、餌システム、監視用電子機器において、安定した調達環境を作り出す。

アジア太平洋地域の市場インサイト

アジア太平洋地域は重要なプレーヤーであり、最も急速に成長している地域であり、2026年から2035年の間に年平均成長率(CAGR)6.8%を記録する見込みです。この成長は、人口増加、レクリエーションフィッシングへの参加者の増加、中国、日本、韓国の強力な製造能力によって特徴づけられます。中国は、レジャー活動を促進する政府の取り組みに支えられ、製造拠点と成長中の消費市場の両方で優位を占めています。一方、インドは若年層人口の増加と可処分所得の増加により、エントリーレベルの機器の需要が急速に拡大しています。さらに、地域全体の養殖インフラへの政府投資は、特殊な給餌、監視、収穫機器の需要を促進しています。アジア太平洋地域の漁具市場の主なトレンドには、プレミアムセグメントにおける技術の採用、国内製造能力の成長、これまでサービスが行き届いていなかった層にリーチするeコマース流通チャネルの拡大が含まれます。

中国の漁業設備市場を形成する主要なトレンドは、力強い養殖業の成長と政策主導の近代化です。米国農務省(USDA)の2025年3月のデータによると、中国は世界最大の水産物生産国であり、2024年の総生産量は7,410万トンに達し、2023年の7,120万トンから4.1%増加しました。養殖業は主要な成長エンジンであり、2024年には6,080万トンに増加し、養殖効率の継続的な拡大と規制強化後の生産地域の回復を反映しています。政府の取り組みは深海養殖の開発を加速させ、産業チェーンの近代化、技術革新、海洋空間の最適化をさらに支援しています。この採用により、高度な養殖設備と海洋技術に対する安定した需要が強化されています。

中国の養殖面積(単位:ヘクタール)

年 | 海 | 淡水 | 合計 |

2020 | 1,995,550 | 5,040,556 | 7,036,106 |

2021 | 2,025,510 | 4,983,870 | 7,009,380 |

2022 | 2,074,420 | 5,033,084 | 7,107,504 |

2023 | 2,214,870 | 5,409,730 | 7,624,600 |

2023-2022年の変更 | +6.77% | +7.48% | +7.28% |

2022年~2021年の変化 | +2.4% | +0.99% | +1.4% |

2021-2020年の変化 | +1.5% | -1.12% | -0.38% |

2020年~2019年の変化 | +0.17% - | 1.48% | -1.02% |

出典:米国農務省(USDA)2025年3月

豊富な資源、内水面養殖の拡大、政府支援の開発プログラムが、インドの漁具市場を牽引しています。PIB 2026年2月のデータによると、11,099 kmを超える海岸線と広大な内水資源により、このセクターは3,000万人近くの生計を支え、農村経済の安定に重要な役割を果たしています。さらに、インド政府の2023年のレポートによると、2024年から2025年にかけての魚の生産量は1,970万トンに達し、10年間の拡大を反映しています。また、内水面漁業は現在、総生産量の75%以上を占めており、漁獲ベースの漁業から養殖ベースの水産養殖への移行が進んでいることを示しています。これにより、生産量の安定性と生産性が向上しました。インドは1,750万トンを生産し、世界の魚の生産量の約9%を占め、世界有数の生産国としての地位を強化しています。これは市場の成長にプラスの影響を与えています。

欧州市場のインサイト

ヨーロッパの釣り具市場は著しく拡大しており、西ヨーロッパ全域におけるレクリエーションフィッシングの成熟と、専門的な釣り具技術の普及拡大がその特徴となっています。さらに、持続可能な漁業慣行を促進する政府の取り組みは、釣り具の需要パターンに直接影響を与えています。中国、日本、ベルギー、オランダ、マレーシアへの主要輸入国に加え、多様なグローバルサプライチェーンが存在することを示しています。ドイツの釣り用アパレル市場は、レクリエーションフィッシング活動の拡大と、専門的な釣り具の利点に対する認識の高まりから恩恵を受けています。さらに、この地域の政府政策は、持続可能な釣り具規制を通じて、経済的機会と環境保全のバランスを取ることに重点を置いています。

ドイツの漁具市場の需要は、釣り人の積極的な参加、製造技術、そして漁業管理に対する政府の支援によって支えられています。BMLEHの2025年7月のデータによると、ドイツの漁船団は年間20万トンの魚を水揚げし、その額は2億3,790万米ドルに相当します。約1,300隻の漁船が操業しており、そのうち約1,000隻は全長12メートル未満の小型沿岸漁船で、小型漁船用具や船上荷役機器の安定した買い替え需要を生み出しています。内水面漁業やレクリエーション漁業に加え、義務的な免許制度が規制された購買行動を後押ししています。さらに、許可制漁業、漁具規制、そして積極的な漁業組合主導の資源回復プログラムが相まって、ドイツの構造化された漁業市場において、竿、釣り糸、仕掛け、そして規制に準拠した漁具システムに対する継続的な需要を支えています。

英国の漁具市場は、船団内の構造的統合と規制主導の持続可能性管理によって形成されています。2022年の英国海洋漁業統計データによると、英国の全船舶のうちイングランドが48%、スコットランドが37%を占めており、スコットランド船団は、イングランドの11メートル強に比べて平均13メートルと大型で強力な船舶が多いため、全船団容量の61%を占めています。一方、10メートル未満の船舶は船団の79%を占めていますが、容量のわずか8%しか貢献しておらず、小型漁具に対する安定した低価値の需要を支えています。2022年のタラの水揚げ量が20%増加し、水揚げ額が53%増加したことは、割当管理と持続可能性規制の中で、コンプライアンスに準拠した選択的な漁具への再投資を支える特定のセグメントの短期的な収益状況の改善を示しており、これらのデータは市場の成長にプラスの影響を与えています。

主要な釣り具市場のプレーヤー:

- ニューウェル・ブランズ(米国)

- グローブライド(ダイワ)(日本)

- シマノ株式会社(日本)

- ピュアフィッシング(米国)

- ラパラVMCコーポレーション(フィンランド/ヨーロッパ)

- ゼブコ・ブランズ(米国)

- ドンミ・フィッシング(韓国)

- がまかつ (日本)

- セントクロイ・ロッド(米国)

- オクマ釣り具(台湾)

- アブ・ガルシア(スウェーデン)

- リーダ(イギリス)

- ジャービス・ウォーカー社(オーストラリア)

- シルスター(韓国)

- ミカド・フィッシングタックル(インド)

- ダイワ(インド)

- コックス・エンタープライズ(米国)

- アーチャー・リミテッド(ノルウェー)

- ダイワ(マレーシア)

- フォックス・インターナショナル・グループ(英国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- ニューウェルブランズは、その名高い子会社を通じて、世界の釣り具市場でトップの地位を占めています。大手小売店から専門の釣具店まで広がる広範な流通ネットワークを活用することで、同社はロッド、リール、釣り具セットを世界中の初心者や愛好家が入手できるようにしています。2024年の純売上高は75億8,200万米ドルでした。

- 名高いダイワブランドを擁するグローブライドは、最先端の技術革新で知られる、世界の釣り具市場における有力企業です。同社は、エアリティリール技術や先進的なザイオンロッド素材など、革新的な技術を先駆けて開発し、市場のプレミアムセグメントに位置づけられています。

- シマノ株式会社は、日本の精密工学の伝統を活かし、世界最高水準のリールとロッドを製造することで、世界の釣り具市場における巨人としての地位を確立しています。同社の戦略は、継続的な技術革新に重点を置いており、高度なHAGANEギア技術と、耐久性と性能において業界標準となるクーラービレットハンドル設計によって、その強みをさらに強化しています。2025年の同社の純売上高は30億1,623万米ドルでした。

- ピュアフィッシングは、強力なマルチブランド戦略を用いて釣り具市場を席巻しています。戦略的な取り組みは、バークレーのソフトベイト技術とアブガルシアのリールデザインを組み合わせるなど、ブランド間のイノベーションに重点を置いています。このアプローチと大規模なグローバル流通ネットワークにより、ピュアフィッシングは市場での存在感を維持し、市場トレンドを牽引しています。

- フィンランド発祥のラパラVMC社は、象徴的な手作業で調整されたバルサ材ルアーを皮切りに、世界の釣り具市場で確固たる地位を築いてきました。同社は戦略的な取り組みにより、VMCなどの大手フックメーカーや仕掛けブランドを傘下に収めるなど、一連の重要な企業買収を通じて、ルアー以外の分野にもブランドを拡大することに成功しています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

世界の釣り具市場は、競争が激しく細分化された市場環境が特徴であり、主要企業は製品イノベーション、ブランドロイヤルティ、新興市場への戦略的進出を通じて差別化を図っています。大手企業は、カーボンファイバーやナノテクノロジーなどの先進素材を用いた高性能な釣り具を製造するため、研究開発に積極的に投資しています。さらに、市場拡大のための戦略的取り組みとして、合併・買収も行われています。例えば、2025年10月、コックス・エンタープライズは、高級フライフィッシング用品を製造し、野生魚の保護にも取り組むループ・タックルの買収を発表しました。また、メーカー各社は、環境に配慮した製品の開発や、環境意識の高い現代の釣り人にアピールするための保護活動への支援など、持続可能性への取り組みを強く推進しています。このようなダイナミックな環境は、企業が競争優位性を維持するために、提供する製品を進化させることを促しています。

釣り具市場の企業動向:

最近の動向

- 2025年12月、コックス・エンタープライズは、アウトドアレクリエーションと自然保護に特化した新たな事業部門「コックス・アウトドアーズ」の設立を発表しました。コックス・アウトドアーズは、コックスが最近投資した2つの企業、フライフィッシング用品の専門メーカーであり、野生の魚や自然環境の保護に尽力するループ・タックル社と、世界で最も革新的なアウトドアパフォーマンスギアの開発に注力するKUIU社を統合したものです。

- 2024年10月、アーチャー・リミテッドは、ウェルボア・フィッシング&レンタル・ツールズLLC(以下「WFR」)を買収することで合意したと発表した。WFRは、石油・ガス分野におけるフィッシング作業に特化した、米国を拠点とする油井技術企業である。

- 2024年1月、ラパラVMCコーポレーションは、13フィッシングロッドとリールのブランドを所有するDQCインターナショナルのジェームズ・コブル氏の残りの40%の株式を買収したと発表した。

- Report ID: 8410

- Published Date: Mar 03, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。