飼料加工市場の見通し:

飼料加工市場規模は、2025年には252億米ドルと評価され、2035年末までに399億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は4.7%です。2026年における飼料加工業界の規模は264億米ドルと評価されています。

飼料加工は、動物性タンパク質の需要と正式な飼料安全管理によって支えられ、世界の畜産バリューチェーンにおいて不可欠な要素となっています。FAOの2023年のデータによると、2022年の世界の食肉生産量は3億6260万トン、牛乳生産量は9億4400万トンに達し、生産性と飼料効率を支えるための配合飼料生産への継続的な圧力が反映されています。さらに、主要な畜産国では、物流コストを最小限に抑えるため、飼料製造事業は家畜の密度が高い地域に集中する傾向にあります。例えば、東南アジアでは、成長を続ける家禽・養殖部門を支えるため、飼料製造能力への投資が大幅に増加しており、飼料輸入への依存度は、完全飼料ではなく、ビタミンやアミノ酸などの付加価値の高い加工原料へとシフトしています。

さらに、規制遵守に加え、飼料安全フレームワークも飼料加工エコシステムにおける資本配分に影響を与えています。米国FDAの食品安全近代化法は、動物飼料施設の運用プロトコルを強制し、飼料メーカーに危害分析とリスクベースの予防管理の実施を義務付けています。同様の規制政策は欧州でも見られ、EU加盟国全体で飼料添加物とリスク評価に関する科学的監督を提供し、トレーサビリティと危害管理基準を強化しています。さらに、持続可能性と資源効率は測定可能な優先事項になりつつあります。FAO 2026年報告書によると、畜産サプライチェーンは世界の人為的温室効果ガス排出量の約14.5%を占めており、飼料メーカーは飼料変換率の改善と原料利用の最適化を迫られています。これらの政策と生産動向は、先進国および新興国の飼料加工市場全体で、最新の飼料加工能力、自動化のアップグレード、コンプライアンス主導の施設近代化に対する安定した産業需要を支えています。

キー 飼料加工 市場インサイトの概要:

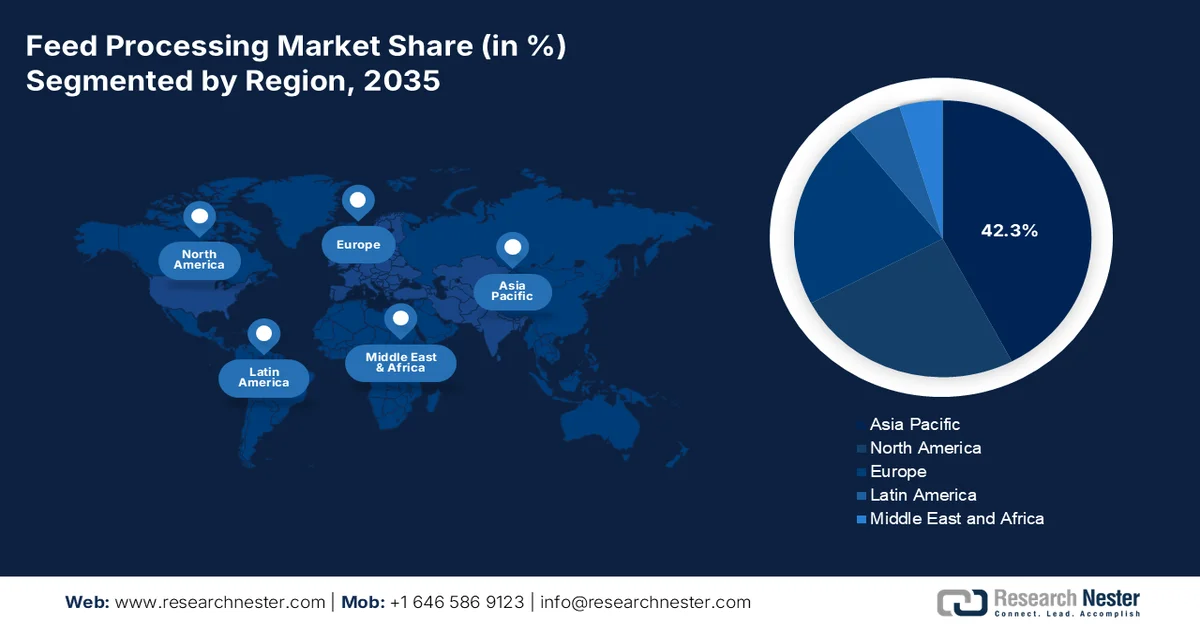

地域の注目ポイント:

- アジア太平洋地域は、人口増加に伴うタンパク質需要の高まりと、政府による工業化された飼料製造能力への投資を背景に、2035年までに飼料加工市場の42.3%のシェアを獲得すると予測されている。

- 北米は、技術の近代化、老朽化した加工設備の更新、自動化された省エネシステムの普及拡大などを背景に、2026年から2035年にかけて市場で最も急速な成長を遂げると予測されている。

セグメント分析:

- 飼料加工市場において、貿易セグメント内の商社/商業販売サブセグメントは、外部の畜産生産者に飼料を供給する専門飼料メーカーの大規模な存在に牽引され、2035年までに75.3%のシェアを獲得すると予測されている。

- 貿易セグメントにおいては、カスタマイズされた資本集約型の飼料加工機械へのニーズと、メーカーと製粉工場運営者間の強力な連携に支えられ、2026年から2035年の予測期間を通じて直接販売が引き続き重要な位置を占めると予想される。

主な成長トレンド:

- 養殖インフラへの投資

- 穀物生産および原料への投資

主な課題:

- 原材料価格の変動性の高まり

- 持続可能性とトレーサビリティの義務

主要企業: Andritz AG (オーストリア)、Bühler AG (スイス)、CPM (California Pellet Mill) (米国)、Muyang Group (中国)、SKIOLD (デンマーク)、Clextral (フランス)、GEA Group AG (ドイツ)、La Meccanica (イタリア)、Henan Vanmay Industry Co., Ltd. (中国)、ABC Machinery (中国)、Alvan Blanch Development Company Limited (英国)、Henan Longchang Machinery Manufacturing Co., Ltd. (中国)、VICTOR Milling (インド)、Henan Dowin International Trade Co., Ltd (中国)、Jiangsu Degao Machinery Co., Ltd (中国)、Royal De Heus (オランダ)、CJ Feed & Care (韓国)、Louis Dreyfus Company (オランダ)、De Heus India (インド)、Fortifi Food Processing Solutions (イタリア)。

グローバル 飼料加工 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 252億米ドル

- 2026年の市場規模: 264億米ドル

- 予測市場規模: 2035年までに399億米ドル

- 成長予測:年平均成長率4.7%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに42.3%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、ドイツ、ブラジル、オランダ

- 新興国:インド、ベトナム、インドネシア、タイ、メキシコ

Last updated on : 12 March, 2026

飼料加工市場 - 成長要因と課題

成長の原動力

- 養殖インフラへの投資:各国政府は、高まるタンパク質需要に対応し、輸入依存度を低減するために、養殖の拡大に多額の投資を行っています。これは、押出機や水産飼料加工ラインの需要を直接的に高め、飼料加工市場の成長を促進します。PIBの2026年2月のデータによると、水産省は、飼料工場を含む漁業および養殖インフラの近代化開発のために、プラダン・マントリ・マツヤ・サンパダ・ヨジャナの下で約21億8000万米ドルを割り当てました。このイニシアチブは、魚の生産量を倍増させることを目的としており、相当な飼料加工能力を必要とします。機器サプライヤーにとって、これらの政府資金によるプログラムは、浮遊飼料押出機や乾燥システムの予測可能な複数年にわたる需要サイクルを生み出します。

- 穀物生産と原料投資:飼料加工需要は、政府支援による穀物生産量と密接に連動しています。米国農務省(USDA)の2025~2026年のデータによると、世界のトウモロコシ生産量は12億3000万トンに達し、その大部分が飼料用に割り当てられています。一方、中華人民共和国の2023年12月のデータでは、国内の穀物生産量が前年比1.3%増加し、国内の飼料穀物供給が強化されたと報告されています。各国政府は、投入補助金、灌漑投資、貯蔵インフラなどを通じて原料の安定供給を優先し、飼料加工業者への原材料供給を安定させています。穀物供給の安定は価格変動を抑制し、飼料工場の稼働率向上につながります。したがって、倉庫、輸送、緩衝在庫への公的投資は、大規模な市場能力と近代化イニシアチブを直接的に支えています。

トウモロコシ生産量(2024年~2025年)

国 | 生産能力(百万トン) |

ブラジル | 131.0 |

アルゼンチン | 53.0 |

ウクライナ | 29.0 |

メキシコ | 25.7 |

南アフリカ | 16.5 |

出典:米国農務省(USDA)2025-2026年

- 家畜備蓄向け飼料に対する政府補助金:多くの国が食料安全保障を確保するために家畜備蓄を維持しており、政府はこれらの備蓄向け飼料の加工に直接補助金を出している。中国の農業農村部は国家の豚と乳牛の備蓄を管理しており、各省政府は最低限の飼料在庫を維持することが義務付けられている。さらに、政府は繁殖群の再建のために飼料加工補助金に多額の予算を割り当てている。これらのプログラムは、加工飼料に対する政府資金による安定した需要を生み出し、多くの場合、高度な製粉・混合設備を必要とする特定の品質仕様が求められる。戦略備蓄飼料供給プログラムの契約を確保することで、安定したベースロード量が得られ、商業飼料加工市場の変動から事業を守ることができ、生産ラインへの投資を正当化できる。

課題

- 原材料価格の変動性の高まり:入手可能性に加え、原材料価格の予測不可能性こそが最大の障壁となっている。飼料コストは生産コストの大きな部分を占め、バイオ燃料政策から投機的な取引まで、様々な要因によって変動する。薄利多売で高度なヘッジ戦略を持たない新規参入企業にとって、このような価格変動は飼料加工市場における大きな課題となる。トウモロコシや大豆粕の価格が急騰すれば、収益性は瞬時に低下する一方、既存企業は先物やオプションを利用して価格を固定し、予算の精度を狭い範囲内に維持している。

- 持続可能性とトレーサビリティの義務化:新たな規制では、企業はサプライチェーンが森林破壊を伴わないことを証明し、特定の土地区画までトレーサビリティを確保することが求められています。これに対応するには、デジタルトレーサビリティプラットフォームを導入し、高価格帯の認証済み原料を確保する必要があります。これは、コストと複雑さを伴うサプライチェーンの変革を意味します。新規参入企業は、こうしたコンプライアンスコストを吸収できる規模や、認証済み原料の調達を保証するサプライヤーとの関係が不足しているため、飼料加工市場から即座に排除され、成長が始まる前に頓挫してしまう可能性があります。

飼料加工市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

4.7% |

|

基準年市場規模(2025年) |

252億米ドル |

|

予測年市場規模(2035年) |

399億米ドル |

|

地域的範囲 |

|

飼料加工市場のセグメンテーション:

貿易セグメント分析

貿易セグメントでは、商業販売サブセグメントが飼料加工市場を支配しており、2035年末までに75.3%のシェアを占める見込みです。この支配は、飼料生産が大規模な専門企業によって行われ、飼料を自社で消費するのではなく、畜産農家に外部販売していることに起因します。CFAESの2023年12月のデータによると、米国にはFDAの認可を受けた商業飼料工場が約5,800あり、商業市場向けに年間100万トンの飼料と飼料原料を生産しています。このサードパーティ製造業者の広大なネットワークは、商業貿易セグメントの支配を裏付けており、統合型農業経営は総生産量のごく一部を占めるに過ぎず、主に特定の家禽または豚の統合業者にサービスを提供しています。

流通チャネルセグメント分析

飼料加工市場では、押出機、ペレットミル、自動バッチングシステムなどの資本集約型機械には高度なカスタマイズ、技術交渉、アフターサービスが必要となるため、直接販売が主流となっています。大手メーカーは、商業飼料製造業者やインテグレーターと直接連携し、特注の生産ラインを設計することで、機器が特定の生産能力や配合要件を満たすようにしています。直接販売への嗜好は、この分野への投資規模によって裏付けられています。OEC 2024のレポートによると、イタリアだけでも動物飼料製造用機械が1億1,000万米ドル以上輸出されており、これらの高額な資本財の大部分は、小売仲介業者ではなくメーカーと販売代理店との直接契約を通じて調達されており、B2Bの性質が際立っています。

エンドユーザーセグメント分析

飼料加工市場における主要なエンドユーザーは商業飼料メーカーであり、機器購入額の最大のシェアを占めています。これらの企業は多国籍企業から大規模な地域協同組合まで多岐にわたり、いずれも栄養バランスの取れた飼料を大量生産するために、高スループットの処理ラインを必要としています。さらに、商業メーカーは飼料の安全性と品質に関する厳格な規制基準を遵守する必要があり、高度なコンディショニング、ペレット化、コーティング技術への需要が高まっています。食品安全近代化法に基づいて運営されている商業メーカーを含む動物飼料施設は、飼料加工機器サプライヤーにとって主要な顧客基盤となっています。これらの施設は、高度な処理および監視機械を必要とする予防管理を実施することが法的に義務付けられているためです。

飼料加工市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

貿易 |

|

機器の種類 |

|

応用 |

|

形状 |

|

動作モード |

|

エンドユーザー |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

飼料加工市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域は市場を牽引しており、2035年末までに地域別収益シェア42.3%を占める見込みです。この市場は、人口増加とそれに伴うタンパク質源の転換によって牽引されており、工業化された飼料生産が不可欠となっています。地域各国の政府は食料安全保障を最優先事項としており、輸入肉や魚への依存度を減らすため、国内の飼料製造能力への投資を進めています。主なトレンドは、経済効率と各国当局が実施する厳格な食品安全基準の両方を背景に、多様な小規模工場が大規模な自動化処理施設へと近代化されていることです。例えば、中国は厳格な飼料品質規制を施行しており、加工業者は統合トレーサビリティシステムを備えた高度な粉砕、混合、ペレット化ラインへのアップグレードを迫られています。さらに、政府支援による養殖業の拡大も、アジア太平洋地域の飼料加工市場の需要を押し上げています。

畜産生産性と養殖輸出を促進する政府の取り組みが、インドの飼料加工市場の需要を押し上げています。2026年2月、HAFEDのロタクにある日産150トンの牛飼料工場とサクタケラにある追加施設は、ハリヤナ州における組織的な飼料製造への州政府支援の協同参加を示しています。従来の日産100トンのインフラをアップグレードされた加工技術で近代化することは、畜産生産性の要求の高まりに合わせた能力強化を反映しています。さらに、DAHDの2026年3月のデータによると、インド政府は畜産インフラ開発基金(AHIDF)の下で2025年から2026年までの改訂予算31億6000万米ドルを承認しており、これには乳製品および食肉加工インフラに加えて動物飼料工場の設立に対する財政支援が明確に含まれています。これは市場成長の促進を示しています。

飼料穀物の供給量と代替動向が、中国の飼料加工市場を形成している。米国農務省(USDA)の2024年10月のデータによると、中国の飼料総生産量は2億8650万トンに達し、大規模な工業用飼料生産が継続していることを示している。さらに、トウモロコシの生産量は2億9300万トンに達し、価格競争力により飼料配合におけるトウモロコシの優位性が強化された。また、小麦の生産量は増加すると予測されているが、トウモロコシの品質向上により代替が制限されるため、小麦飼料の使用量は減少すると見込まれている。米の生産量は洪水の影響でわずかに減少すると予測されており、飼料利用も減少する。総合的に見て、安定した国内穀物生産量、適度な輸入量、そしてトウモロコシ中心の飼料配合が、中国の飼料加工業界における大規模な粉砕、バッチ処理、ペレット化インフラに対する持続的な需要を支えている。

北米市場のインサイト

北米は、評価対象期間である2026年から2035年にかけて、飼料加工市場において最も急速に成長する地域になると予測されています。この市場は、統合、技術革新、そして厳格な規制遵守によって牽引されています。米国とカナダは、業務効率と食品安全性を重視した、成熟した大規模市場を形成しています。主な推進要因は、老朽化した設備を自動化された省エネシステムに置き換えることで、人件費を削減し、規制基準を満たすことです。北米の飼料加工市場における重要なトレンドは、予測保全と収量最適化のためのデータ分析の統合であり、家禽・豚肉加工業者向けの高スループット工場におけるダウンタイムを削減しています。また、持続可能性目標の推進により、昆虫ミールやキャノーラ副産物などの代替原料を加工できる設備への需要も高まっています。

連邦政府の農業監督によって強化された、持続的な畜産物生産と穀物供給は、米国の飼料加工市場の需要を押し上げています。米国農務省(USDA)の2025年6月のデータによると、米国のブロイラー生産は2024年に17.3%増加し、配合家禽飼料の安定した需要を反映しています。一方、米国のトウモロコシ生産量は合計4億3234万トンに達し、そのかなりの割合が動物飼料用に割り当てられており、USDAの2025年から2026年のデータに基づくと、工業用飼料工場への原材料供給が確保されています。さらに、米国食品医薬品局(FDA)が管理する食品安全近代化法(FSMA)に基づく規制監督は、ジョージタウン環境法学部の2023年12月のデータによると、全国2万を超える動物飼料施設を引き続き管理しており、バッチ処理、調整、ペレット化システムへのコンプライアンス主導の設備投資を強化しています。全体として、これらのデータは、家禽、牛、豚の各分野において、自動化された大容量の飼料加工インフラに対する安定した産業需要を示している。

安定した畜産物生産量と穀物生産能力が、カナダの飼料加工市場を形成している。カナダ政府の2025年2月のデータによると、牛と子牛の総飼育頭数は1,090万頭に達し、加工反芻動物飼料の基本的な需要を支えている。さらに、カナダ政府の2025年8月のデータによると、カナダの鶏肉生産量は39億米ドルに達し、同国の供給管理枠組みの下での配合飼料の持続的な需要を反映している。貿易面では、カナダは2024年に動物飼料製造用機械を6,110万米ドル相当輸出している。畜産物の規模、穀物の供給量、連邦政府の規制管理が相まって、カナダの家禽、牛、豚の各分野における工業用飼料加工システムの安定した需要を支えている。

動物飼料製造機械の輸出データ(2024年)

国 | 価格(米ドル) |

私たち | 5690万 |

日本 | 710K |

オーストラリア | 146万 |

中国 | 201K |

出典: OEC 2024

欧州市場のインサイト

欧州は、先進技術と厳格な規制政策を通じて、飼料加工市場の成長を積極的に推進しています。この成長は、近代化、持続可能性に関する義務付け、および輸入代替によって牽引されています。欧州グリーンディールとファーム・トゥ・フォーク戦略は、エネルギー効率の高い設備や代替タンパク質加工ラインを通じて、加工業者が環境負荷を削減するよう促す主要な触媒となっています。EUの飼料衛生規制および汚染物質指令への規制遵守には、高度な洗浄、粉砕、および熱処理システムへの投資が必要です。欧州の飼料加工市場における重要なトレンドは、大規模な協同組合が小規模な工場を買収し、デジタル監視と自動化の導入による規模の経済を実現する統合です。

集約型畜産部門と厳格な環境規制が、ドイツの飼料加工市場の成長を後押ししている。OEC 2024のデータによると、ドイツは動物飼料製造用機械を1億3,100万米ドル相当輸出しており、主要な設備供給国としての地位を示している。さらに、BENEOが2025年4月に開設した豆類加工施設への5,815万米ドルの投資などの進歩は、主にソラマメなどの植物性タンパク質原料の飼料原料の国内加工能力を強化している。一方、Cevaの自動ブロイラー性別分離システムなどのイノベーションは、家禽生産における生産性の最適化を支援し、標準化された高品質飼料の需要を間接的に高め、市場の好調な成長を示している。

規制の相違と食料安全保障に対する国家的な関心が、英国の飼料加工市場を牽引している。英国政府の2025年6月のデータによると、英国の畜産農家の60%が牛や羊の給餌戦略を決定する際に飼料配合や専門家による栄養指導を取り入れており、47%の農家が少なくとも定期的にこうした支援を受けている。これは、体系的な飼料計画と標準化された配合飼料への依存度の高まりを示している。このレベルでは、精密なバッチ処理、混合、および品質管理された飼料加工システムが求められる。さらに、コールドチェーン連盟の2023年8月のデータによると、英国全土で450以上の保管施設と3万台以上の車両を運営する約300の会員企業が存在し、特殊飼料や高機能飼料製品に関連する温度管理物流インフラの規模が強調されている。これらのデータは、市場の成長が活発化していることを示している。

飼料加工市場の主要プレーヤー:

- アンドリッツAG(オーストリア)

- ビューラーAG(スイス)

- CPM(カリフォルニア・ペレット・ミル)(米国)

- 木陽グループ(中国)

- スキオルド(デンマーク)

- クレクストラル(フランス)

- GEAグループAG(ドイツ)

- ラ・メカニカ(イタリア)

- 河南万美工業有限公司(中国)

- ABCマシナリー(中国)

- アルバン・ブランシュ・デベロップメント・カンパニー・リミテッド(英国)

- 河南省龍昌機械製造有限公司(中国)

- ビクター・ミリング(インド)

- 河南省ダウウィン国際貿易有限公司(中国)

- 江蘇徳高機械有限公司(中国)

- ロイヤル・デ・ヒュース(オランダ)

- CJフィード&ケア(韓国)

- ルイ・ドレフュス社(オランダ)

- デ・ヘウス・インディア(インド)

- Fortifi Food Processing Solutions(イタリア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- Andritz AGは、動物飼料および水産飼料向けの完全な生産ラインと革新的なシステムを提供することで、飼料加工市場において目覚ましい進歩を遂げてきた、著名な国際的テクノロジーグループです。同社は、機械加工と熱処理における豊富な経験を融合させ、高い効率性と製品品質を保証する先進的な粉砕機を開発しました。

- スイスのテクノロジーリーダーであるビューラーAGは、持続可能性、食品安全、デジタルトランスフォーメーションを重視する飼料加工ソリューションの競争環境を大きく変革してきました。同社は、独自のデジタルサービスプラットフォームと高度な粉砕、混合、ペレット化技術を統合した栄養ソリューションフレームワークを中心とした戦略的イニシアチブを採用しています。2024年の売上高は25億6,000万米ドルでした。

- CPMは、数十年にわたり業界標準を確立してきた堅牢で高性能なペレット製造装置で知られる、世界の飼料加工市場の礎となる企業です。同社は、従来のペレットミルにとどまらず、子会社を通じて包括的なプロセスソリューションを提供することで、技術革新を進めてきました。2024年の売上高は4,110万米ドルでした。

- ムヤングループは、多様な地域特有のニーズに対応する包括的なエンジニアリングソリューションと高品質な設備を提供することで、世界の飼料加工市場に参入しました。同社は、機械から飼料工場のターンキープロジェクトまで、トータルソリューション契約に重点を置いた戦略的取り組みを通じて、市場での地位を強化してきました。

- SKIOLD社は、飼料工場の効率化と穀物から食肉までのトレーサビリティの最適化に特化することで、ヨーロッパおよび世界の飼料加工市場における主要なイノベーターとしての地位を確立しました。同社は、粉砕、計量、混合におけるコアコンピタンスを堅牢なデジタル管理システムと統合することで、目覚ましい進歩を遂げています。

世界の飼料加工市場で事業を展開する主要企業のリストは以下のとおりです。

世界の飼料加工市場は、確立された多国籍企業と専門的な地域企業が存在するため、競争が激しく細分化されています。市場リーダーの主な戦略的取り組みには、技術革新への強い注力、特に効率性とトレーサビリティを高めるスマートで自動化された飼料工場を構築するためのIoTとデータ分析の統合が含まれます。また、動物性タンパク質生産の二酸化炭素排出量を削減するために、エネルギー効率の高い機器やプロセスを開発する企業による持続可能性への大きな推進力もあります。合併と買収は、市場の統合と地理的拡大のための一般的な戦略であり、飼料メーカーとのパートナーシップにより、カスタマイズされたソリューションの共同開発が可能になります。たとえば、2025年10月、Royal De HeusはCJ Feed & Careを買収してアジアでの事業を拡大しました。中国とインドを中心としたアジアの企業が、コスト効率の高い製造と戦略的提携を通じてグローバルな事業展開を拡大するにつれて、競争力学は変化しています。

飼料加工市場の企業動向:

最近の動向

- 2025年11月、ルイ・ドレフュス社は、グループの戦略計画の一環として、バリューチェーンの下流における事業をさらに拡大し、食品・飼料ソリューション事業の一環として、特殊飼料原料を含む付加価値の高い製品を提供することで、事業内容を多様化する目的で、天津に新たな特殊飼料タンパク質生産ラインを開設しました。

- 2025年9月、デ・ヒュース・アニマル・ニュートリション傘下のデ・ヒュース・インディアは、パンジャブ州ラージプラに新たな動物飼料工場を開設する。約1,700万米ドルの投資で建設されたこの工場は、インド最大級かつ最先端の工場の一つであり、年間生産能力は18万トン、将来的には24万トンまで拡張可能となる。

- 2024年3月、 Fortifi Food Processing Solutionsは、食品加工機器および自動化ソリューション分野における世界有数のブランドと製品を統合したプラットフォームの立ち上げを発表しました。5大陸15カ国以上で事業を展開するFortifiは、タンパク質、乳製品、果物、野菜など、食品業界全体にわたる幅広いソリューションを提供しています。

- Report ID: 8434

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。