飼料酸味料市場の見通し:

飼料酸味料市場の規模は、2025年には31億米ドルと評価され、2035年末までに54億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は5.7%です。2026年における飼料酸味料業界の規模は32億米ドルと評価されています。

飼料酸性化剤市場の世界的な需要は、畜産生産の拡大、飼料効率改善プログラム、および公的機関が実施する抗菌剤削減政策と密接に関連しています。各国政府が食料安全保障とタンパク質供給を優先するにつれ、世界の畜産生産量は増加し続けています。FAOの2022年12月のデータによると、2022年の世界の食肉生産量は3億6240万トンに達し、家禽生産量は1億4100万トンで、動物性タンパク質の中で最も急速に成長している分野となっています。家禽と豚の生産量の増加は、消化効率と腸内環境の健康をサポートする飼料添加物の需要を直接的に増加させます。さらに、食肉生産量は増加すると予想されており、商業的な畜産システムの集約化と飼料利用率の向上によって支えられています。

さらに、政府は畜産生産性向上プログラムを支援しており、飼料安全規制が市場の需要を牽引しています。2024年1月に発表されたNLMの研究によると、米国は2万トン近くの鶏肉を生産し、世界最大の鶏肉生産国としての地位を維持しています。さらに、大規模な養鶏事業では、飼料変換率を維持し、細菌汚染リスクを低減するために、高効率の飼料配合が求められます。一方、世界的な養殖業の拡大は、飼料添加物の消費増加に貢献しています。飼料酸性化剤は、水に触れることで汚染リスクが高まる水産飼料システムにおいて、飼料の安定性と微生物バランスを維持する上で重要な役割を果たします。畜産拡大による飼料需要の増加と、抗菌剤管理に向けた規制の転換が相まって、これらの政策枠組みは、世界の飼料製造事業全体で飼料酸性化剤原料の持続的な調達需要を生み出しています。

キー 飼料用酸性化剤 市場インサイトの概要:

地域の注目ポイント:

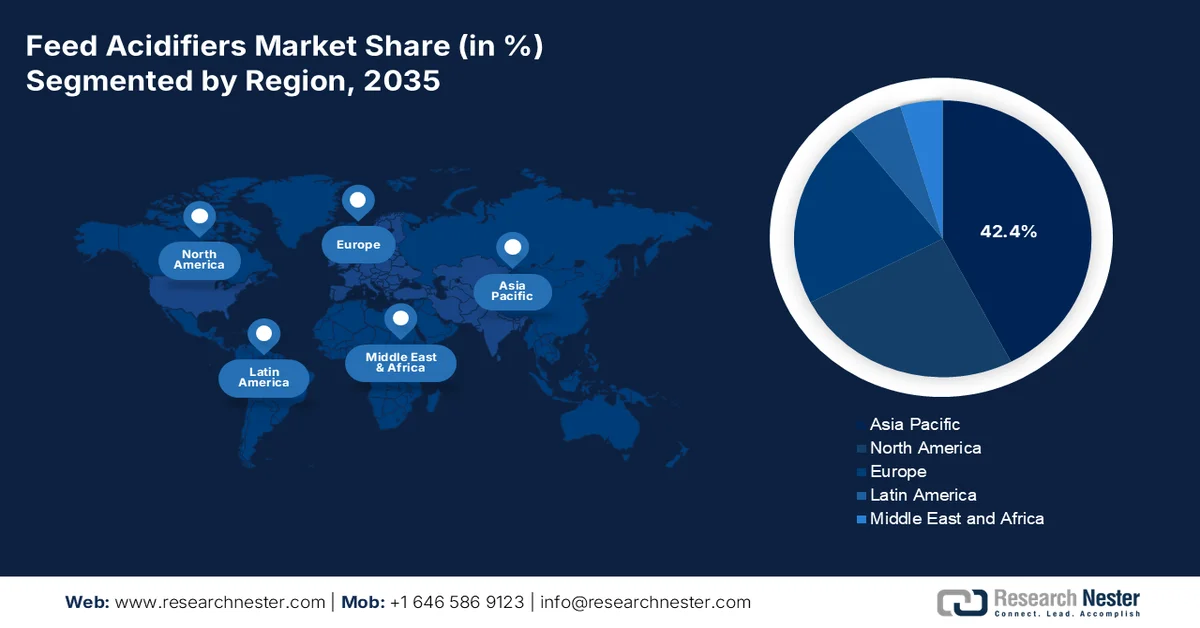

- アジア太平洋地域の飼料酸性化剤市場は、タンパク質需要の増加に対応するための商業畜産生産の急速な拡大に牽引され、2035年までに42.4%のシェアを占めると予測されている。

- 北米は、家畜への抗生物質使用を制限する厳格な規制を背景に、2026年から2035年にかけて年平均成長率(CAGR)6.8%で最も速い成長を遂げると予測されている。

セグメント分析:

- 飼料酸味料市場において、間接販売セグメントは、流通業者主導の農村部供給ネットワークに依存する細分化された畜産業を背景に、2035年までに72.3%のシェアを獲得すると予測されている。

- 乾燥サブセグメントは、飼料製造における優れた安定性、取り扱いの容易さ、およびコスト効率の良さから、2026年から2035年にかけて形態セグメントを支配すると予測されている。

主な成長トレンド:

- 抗菌薬適正使用に関する方針

- 養殖生産の増加

主な課題:

- 原材料価格の変動

- 代替飼料添加技術との競争

主要企業: Kemin Industries, Inc. (米国)、ADM (米国)、Perstorp Holding AB (スウェーデン)、Corbion NV (オランダ)、BASF SE (ドイツ)、Biomin (オーストリア)、Alltech, Inc. (米国)、Novus International, Inc. (米国)、Selko (Trouw Nutrition の一部) (オランダ)、Pancosma (スイス)、Nutrex NV (ベルギー)、Impextraco NV (ベルギー)、Vitalac (フランス)、Bioergex Salatas Bros SA (ギリシャ)、SOMA Inc. (韓国)、Nuacid (アイルランド)、Cargill (米国)、EW Nutrition (ドイツ)、Fonterra (ニュージーランド)、Sri Aqua Formulations (インド)。

グローバル 飼料用酸性化剤 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 31億米ドル

- 2026年の市場規模: 32億米ドル

- 予測市場規模: 2035年までに54億米ドル

- 成長予測:年平均成長率5.7%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに42.4%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、ドイツ、ブラジル、インド

- 新興国:ベトナム、タイ、インドネシア、メキシコ、フィリピン

Last updated on : 24 March, 2026

飼料酸味料市場 - 成長促進要因と課題

成長の原動力

- 抗菌剤適正使用政策:動物飼料における抗生物質成長促進剤の使用を制限する政府規制は、飼料酸性化剤の採用を促進する主要な要因となっています。さらに、公衆衛生当局は、より厳格な飼料添加物規制を通じて、抗菌剤耐性の緩和をますます優先するようになっています。欧州連合は抗生物質成長促進剤の使用を禁止しており、監視枠組みを通じて規制の執行は依然として強力です。EMAの2022年11月のデータによると、欧州における食肉加工動物向けの抗菌剤販売量は47%以上減少しており、これは抗生物質依存を減らすための規制圧力を示しています。これにより、畜産農家は生産性と動物の健康を維持するために、非抗生物質飼料添加物を採用することができます。飼料酸性化剤は、飼料効率を維持しながら消化管内の病原菌を減らすための代替戦略として広く使用されています。欧州およびその他の先進市場における抗菌剤適正使用プログラムの継続的な拡大は、家禽および豚産業における酸性化剤ベースの飼料ソリューションに対する長期的な需要を維持すると予想されます。

- 養殖生産の増加:養殖生産量を拡大するための政府の取り組みにより、水産飼料配合に使用される飼料酸性化剤に対する新たな需要が生まれています。養殖は、世界の食料供給戦略において不可欠な要素となっています。FAOの2024年6月のデータによると、世界の養殖生産量は1億3090万トンに達し、世界中で消費される水産動物飼料の51%以上を占めています。多くの政府は、天然漁業への依存を減らすために、養殖インフラと飼料開発に多額の投資を行っています。養殖飼料システムは、水や環境汚染のリスクにさらされるため、微生物学的安定性が求められます。そのため、飼料酸性化剤は、水産動物の飼料品質を安定させ、栄養素の消化率を向上させるために広く使用されています。

- 飼料生産の増加:政府の政策は飼料穀物生産と畜産業を支援し、配合飼料の製造量を増加させており、それが間接的に飼料添加物の需要を押し上げています。IFIFの2023年6月のデータによると、世界の配合飼料生産量は10億トンを超えており、これは栄養的に最適化された飼料配合を必要とする大規模畜産経営を反映しています。さらに、政府は農業補助金や食料安全保障イニシアチブを通じて飼料穀物生産を引き続き支援しています。飼料製造が拡大するにつれ、飼料生産者は飼料変換効率の向上と微生物学的安定性の維持のために有機酸などの添加物を配合しています。したがって、公的農業政策によって支えられている世界の飼料生産規模は、市場にとって重要な構造的推進力となっています。

世界の配合飼料生産量、2023年

出典: IFIF 2023年6月

課題

- 原材料価格の変動:飼料用酸味料市場は、複雑な農業および化学サプライチェーンから供給される有機酸に依存しているため、価格変動の影響を非常に受けやすい。気候条件、エネルギーコスト、地政学的動向は、価格の大幅な変動を引き起こし、特に購買力が限られている新規参入企業にとって、コスト管理を極めて困難にする。関税の急速な導入により世界の貿易の流れが変化し、主要生産地域からの有機酸供給に直接的な影響が出たことで、この価格変動はさらに激化した。

- 代替飼料添加物技術との競争:市場は、プロバイオティクス、プレバイオティクス、酵素、植物由来成分、ハーブ製品など、コスト面で優位性や特定の用途への適合性を提供する可能性のある、ますます多様化する代替添加物との競争に直面しています。大手総合生産者は、コスト最適化のために混合物を使用したり、代替品に切り替えたりすることが多く、酸性化剤の市場シェアを制限しています。この代替の脅威は、差別化されていない単一の酸性化製品を提供する新規参入者にとって特に深刻です。さらに、大手企業は独自のブレンドや酵素活性化製剤を開発し、技術的な優位性を築いています。

飼料用酸性化剤市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

5.7% |

|

基準年市場規模(2025年) |

31億米ドル |

|

予測年市場規模(2035年) |

54億米ドル |

|

地域的範囲 |

|

飼料酸味料市場のセグメンテーション:

流通チャネルセグメント分析

流通チャネルセグメントでは、間接販売が圧倒的なシェアを占めており、飼料酸性化剤市場において2035年末までに72.3%のシェアを維持すると予測されています。この優位性は、畜産業の細分化された性質に起因しており、数千もの中小規模の農家が栄養資材を地元の農業資材販売店に依存しています。販売業者は、複数のメーカーの製品を統合し、技術的なアドバイスを提供し、地域の農業慣行に合わせた複雑な物流と在庫管理を行うことで、重要な価値を提供しています。さらに、販売業者は、確立された農村部の小売ネットワークと、飼料工場や畜産農家との長年の関係を活用することで、市場浸透を強化しています。地域に合わせた製品供給と技術普及サービスを提供できる販売業者の能力は、多様な農業システムにおける飼料酸性化剤の普及をさらに加速させています。

フォームセグメント分析

形態別セグメントでは、乾燥サブセグメントが市場をリードしており、評価期間中に最大の市場シェアを占めると予測されています。その優位性は、飼料製造における優れた安定性、取り扱いの容易さ、およびコスト効率の高さによるものです。乾燥酸性化剤は液体に比べて保存期間が長く、輸送や保管が容易で、特殊な液体添加装置を使わずに配合飼料に均一に混合できます。そのため、業務効率と飼料の一貫性を重視する大規模な統合飼料メーカーにとって好ましい選択肢となっています。KVICの2023年3月のデータによると、乾燥飼料のコストは1kgあたり0.024米ドルです。さらに、乾燥製剤は投与精度を高め、配合飼料製造における酸性化剤の均一な分布を保証します。

構成セグメント分析

有機酸、無機酸、塩類の相乗効果のある混合物が単一成分製品よりも優れた効果を発揮するため、混合成分酸性化剤は2035年末までに市場で最大のシェアを占めると予測されています。これらの混合物は、動物の消化管のさまざまな部位を標的とするように科学的に配合されており、より広範囲の病原体制御とより安定したpH調整を実現します。混合物には、胃で速効性のギ酸と腸で徐放性の酪酸が含まれる場合があります。欧州食品安全機関(EFSA)の飼料添加物の安全性と有効性に関する科学的意見では、適切に配合された酸性化剤混合物は、毒性リスクを高めることなく生物活性を高めることが確認されています。EFSAの報告書は、混合物によって個々の酸の配合率を低く抑えながら全体的な有効性を高めることができ、持続可能で高性能な動物栄養という業界目標に合致し、飼料添加物の環境負荷を低減できることを強調しています。

飼料用酸性化剤市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

形状 |

|

家畜 |

|

構成 |

|

関数 |

|

製剤 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

飼料酸味料市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域は世界の飼料酸性化剤市場を牽引しており、2035年末までに地域シェア42.4%を占めると予測されている。この市場は、高まるタンパク質需要を満たすための商業畜産生産の急速な拡大によって牽引されている。規制が主な推進力となっている欧米市場とは異なり、アジア太平洋地域の成長は生産規模と輸出市場向けの食品安全要件によって促進されている。中国は依然として世界最大の豚肉生産国であり、ベトナムとタイは世界市場への供給のために家禽統合を拡大している。重要なトレンドは、湿潤な熱帯気候における病原菌制御と飼料保存のために酸性化剤を必要とする集約生産システムである。インドの国家畜産ミッションや中国の農業近代化五カ年計画など、農業近代化に向けた政府の取り組みには、獣医保健インフラへの支援も含まれている。

裏庭養鶏から商業統合への家禽の変遷が、インドの市場を牽引している。2022年の農業輸出報告書によると、インド水産畜産酪農省傘下の畜産酪農局は、畜産部門が国内総生産(GDP)の4.35%を占めていると報告している。保健省が調整する抗菌剤耐性に関する国家行動計画には、食用動物における抗生物質の使用を削減する戦略が含まれており、酸性化剤の導入に対する規制上の推進力となっている。さらに、インド産シーフードと家禽に対する輸出主導の品質要件が、市場成長の主要トレンドとなっている。また、インドの家禽飼料生産量は約900万トンに達し、組織化された商業農場をターゲットとする酸性化剤供給業者にとって、相当な販売量を生み出している。

飼料輸入への高い依存度と、飼料の安全性および動物衛生に対する厳格な規制監督が、日本の飼料酸性化剤市場を形成している。日本は、家禽、豚、養殖業を支えるために配合飼料に依存しており、これらの分野では消化の安定性と飼料の衛生状態を維持するために添加物が必要となる。国際飼料産業連盟(IFIF)の2023年6月のデータによると、日本は2,400万トンの配合飼料を生産しており、これは商業畜産を支える飼料製造の規模を反映している。カナダ政府の報告によると、日本は約240万トンの鶏肉を生産しており、集約型畜産システムにおける生産性を維持するために効率的な飼料配合が求められることから、家禽生産は主要な需要要因となっている。これらの要因が総合的に、日本の畜産および養殖飼料産業全体における飼料酸性化剤の着実な導入を後押ししている。

北米市場のインサイト

北米は最も急速に成長する市場になると予測されており、2026年から2035年の予測期間中に年平均成長率(CAGR)6.8%で拡大すると見込まれています。北米市場は、主に米国における家畜への抗生物質使用を規制する厳格な規制枠組みと、抗生物質を推進する業界向けFDAガイダンスによって牽引されています。このような規制環境により、生産者は疾病予防と腸内環境管理のために酸性化剤を採用するようになっています。重要なトレンドは、家禽および豚の事業統合であり、これにより購買決定が一元化され、科学的に検証された一貫性のある製剤への需要が高まっています。生産者は、単一成分製品ではなく、サルモネラ菌や大腸菌などの病原菌に対して相乗効果を発揮する混合酸性化剤ソリューションを積極的に求めています。

大規模な畜産システムと、飼料の安全性および抗菌剤管理に対する規制強化が、米国における飼料酸性化剤市場の成長を牽引しています。家禽および豚部門は、腸内環境の維持と飼料効率の向上に使用される配合飼料添加物の主要な消費基盤となっています。米国農務省(USDA)の2025年6月のデータによると、ブロイラーは家禽部門で454億ドルと最大のシェアを占めており、最適化された飼料配合に大きく依存する集約的な家禽生産の規模を反映しています。さらに、USDAの2025年1月のデータによると、米国は豚肉の輸出量で世界第2位であり、商業的な畜産システムにおける動物のパフォーマンス向上と病原菌対策をサポートする飼料添加物の需要が高まっています。これらのデータは、米国市場における活発な成長を示しています。

大規模な畜産部門、強力な飼料穀物生産、飼料の安全性と抗菌剤の使用に関する規制監督が、カナダの市場を牽引しています。カナダは、栄養的に最適化された飼料に大きく依存する、重要な商業畜産産業を維持しています。カナダ政府の2025年9月のデータによると、カナダは約234万トンの豚肉を生産しており、豚肉はカナダ最大の畜産物輸出品目の一つとなっています。家禽部門も飼料添加物の需要を牽引する重要な要因です。カナダ統計局の2025年8月のデータでは、配合飼料の主要原料であるトウモロコシの生産量が約1,530万トンと記録されています。一方、飼料の安全性と適切な添加物の使用を確保するための飼料規制に基づく家畜飼料は、病原菌リスクを低減し、飼料効率を向上させる飼料管理ソリューションの採用を生産者に促しています。厳格な連邦飼料安全規制は、カナダの家禽、豚、反芻動物の生産システム全体における酸性飼料添加物の統合を引き続き支援しています。

欧州市場のインサイト

欧州の飼料酸性化剤市場は、抗生物質成長促進剤に対する欧州連合の長年にわたる規制枠組みを背景に、著しく拡大しています。この規制の先行により、酸性化剤が畜産における標準的な慣行となっている成熟市場が形成されました。主な推進要因としては、抗菌剤の販売削減という野心的な目標を設定し、代替品への需要を高めた欧州グリーンディールとファーム・トゥ・フォーク戦略が挙げられます。また、酸性化剤を自動給餌システムに統合して安定した供給を実現する精密畜産への移行も重要なトレンドです。さらに、生産者は、相乗的な腸内健康効果を期待して、酸性化剤と精油やプロバイオティクスを組み合わせた多機能ブレンドを求めています。この市場は、高い品質基準と安全基準によって特徴づけられています。

英国の飼料酸性化剤市場は、同国に根付いた畜産業と飼料製造業に加え、飼料衛生と抗菌剤管理に対する規制上の重視によって支えられています。家禽生産は飼料消費の最大の要因の一つであり、消化器系の健康と微生物制御をサポートするために栄養バランスの取れた飼料配合が求められています。英国政府の2026年2月のデータによると、同国は18万1900トンの家禽肉を生産しました。このデータは、集約的な家禽飼育の規模と、配合飼料システムへの依存度を反映しています。さらに、EU飼料規制に基づく飼料の安全性と衛生に関する厳格な要件により、汚染を防止し動物の健康基準を維持するために、安全な飼料添加物が規制当局の監督下でも求められています。これらの要因が、英国の畜産業全体における市販飼料配合への飼料酸性化剤の継続的な導入を後押ししています。

英国の家禽生産量、2026年

カテゴリ | インジケータ | 2026年1月 | 2025年1月との比較 |

ひよこの配置 | 商業用採卵鶏のひなの配置 | 340万羽のヒナ | ↓ 5.4% |

ひよこの配置 | ブロイラーひなの配置 | 9980万羽のひよこ | ↑ 0.1% |

ひよこの配置 | 七面鳥の雛の順位 | 60万羽のひよこ | ↑ 25% |

屠殺統計 | ブロイラーの屠殺 | 9660万羽の鳥 | ↓ 2.6% |

屠殺統計 | 七面鳥の屠殺 | 50万羽の鳥 | ↑ 0.3% |

生産 | 鶏肉生産総量 | 18万1900トン | ↑ 1.3% |

出典:英国政府、2026年2月

強力な配合飼料製造産業と、飼料の安全性および抗菌剤の使用を規制する厳格な枠組みが、ドイツの市場を形成している。欧州議会の2023年2月のデータによると、EU加盟国は1億5020万トンの配合飼料を生産し、ドイツは全体の生産量の約16%を占めており、集約的な畜産システムを支える飼料生産の規模を反映している。家禽と豚の生産は、腸内環境の維持と飼料効率の向上に役立つ飼料添加物の主要な需要要因となっている。ドイツ食肉協会の2025年7月のデータによると、ドイツは430万トンの豚肉を生産した。さらに、ドイツはヨーロッパ最大の豚肉生産国の一つでもある。これらのデータは、ドイツの家禽および豚の飼料産業全体で飼料酸性化剤が着実に採用されていることを裏付けている。

飼料酸味料市場の主要プレーヤー:

- ケミン・インダストリーズ社(米国)

- ADM(米国)

- ペルストルプ・ホールディングAB(スウェーデン)

- コルビオンNV(オランダ)

- BASF SE(ドイツ)

- バイオミン(オーストリア)

- オールテック社(米国)

- ノバス・インターナショナル社(米国)

- セルコ(トラウ・ニュートリション傘下)(オランダ)

- パンコスマ(スイス)

- Nutrex NV(ベルギー)

- インペクストラコNV(ベルギー)

- ヴィタラック(フランス)

- Bioergex Salatas Bros SA (ギリシャ)

- SOMA Inc.(韓国)

- ヌアシッド(アイルランド)

- カーギル(米国)

- EWニュートリション(ドイツ)

- フォンテラ(ニュージーランド)

- スリ・アクア・フォーミュレーションズ(インド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- Kemin Industries, Inc.は、製品革新と高度なカプセル化技術の活用を通じて、飼料酸性化剤市場における地位を強化し続けています。同社は、独自のカプセル化ギ酸カルシウムとクエン酸のブレンドを使用した革新的な飼料添加物を、米国養豚市場向けに発売しました。

- ADMは、その広範なグローバルネットワークと多様な製品ポートフォリオを活用し、市場における主導的な地位を維持しています。動物栄養部門を通じて、ADMは、家禽、豚、養殖魚など、さまざまな家畜の腸内環境の改善と飼料効率の向上を目的とした、包括的な飼料酸性化剤を提供しています。2024年の同社の総売上高は85,530米ドルでした。

- Perstorp Holding ABは、特に成長著しいアジア太平洋地域に重点を置き、世界の飼料酸性化剤市場における事業拡大に向けた明確な戦略を実行しています。有機酸をベースとした飼料添加物の専門企業として、同社は消化管内で標的を絞った放出を目的としたエステル化有機酸を開発し、腸内環境の健康と飼料効率の最適化を図っています。

- Corbion NVは、バイオベースで持続可能な原料ソリューションに注力することで、市場において独自の地位を確立しています。市場をリードする企業として、同社は発酵と生化学における深い専門知識を活かし、飼料用途に使用される高純度乳酸やその他の有機酸を生産しています。2024年の年次報告書によると、同社は2024年に5.2%の成長を遂げました。

- BASF SEは、世界的な化学大手としての地位を活かし、広範な研究開発能力と包括的な製品ポートフォリオを通じて市場における確固たる地位を維持しています。市場における主要プレーヤーの一つとして、同社は家畜のpHレベルを最適化し、病原菌の増殖を抑制する高品質の有機酸系製剤の開発に注力しています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

世界の飼料酸性化剤市場は、抗生物質成長促進剤の段階的廃止と持続可能な動物栄養への需要の高まりによって引き起こされる激しい競争によって特徴づけられています。競争環境は、幅広いポートフォリオと優れた研究開発能力を持つ多国籍大企業と、地域に特化したカスタマイズされた配合で成功を収めている地域企業とが混在しています。主要企業の主な戦略的取り組みには、標的放出のためのカプセル化などの革新的な技術への多額の投資、相乗効果のある酸ブレンドの開発、ポートフォリオを拡大するための戦略的パートナーシップなどが含まれます。例えば、2024年9月、カーギルは米国の飼料工場2社を買収し、顧客とともに成長するための生産および流通能力を強化しました。さらに、市場リーダーは、顧客の飼料衛生と動物の健康を直接的に向上させる技術サポートサービスを提供することで差別化を図っています。

飼料酸味料市場の企業動向:

最近の動向

- 2025年1月、 EW Nutritionは、グローバルチームの主要ポストに2名が新たに加わったことを発表した。2025年1月より、マリー・ガリソット氏とナディア・ヤクビ氏が、ドイツに本社を置くこの動物栄養会社に入社した。

- 2024年12月、 Perstorp Holding ABはOQ Chemicals GmbHからOQ Chemicals Nederland BVの株式100%を取得しました。この取引により、スウェーデンに拠点を置くPerstorpは、オランダ企業のすべての生産資産、関連技術、および従業員に対する完全な所有権と支配権を獲得しました。

- 2024年8月、フォンテラは天然原料メーカーのスーパーブリュード・フードと提携し、同社の乳糖から機能性バイオマスタンパク質を開発することになった。その目的は、スーパーブリュードの技術を用いて乳糖を高品質で持続可能なタンパク質に変換することで、牛乳からより多くの価値を生み出すことである。

- Report ID: 8469

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。