電子接着剤市場の見通し:

電子接着剤市場の規模は、2025年には67億米ドルと評価され、2035年末までに166億米ドルを超えると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)9.5%以上で拡大すると見込まれています。2026年における電子接着剤業界の規模は73億米ドルと評価されています。

半導体製造、高度なパッケージング、および電子機器組立能力の拡大により、電子接着剤市場は上昇基調が続くと予想されます。これらの電子接着剤は、チップパッケージング、熱管理、部品接合、およびプリント基板組立に使用され、需要は半導体生産量と電子機器製造活動に密接に関連しています。2025年2月、半導体工業会は、世界の半導体売上高が2024年に6,305億米ドルに達し、2023年の5,268億米ドルから19.1%増加したことを明らかにしました。これは、コンピューティング、人工知能、通信、自動車、および産業用途における強い需要に牽引されたものです。成長を牽引したのは南北アメリカで、売上高は44.8%増加し、メモリ製品が製品レベルで最も力強い成長を示しました。この半導体生産の持続的な増加は、チップパッケージング、組立、および熱管理に使用される特殊接着剤を含む電子材料の上流需要も支えています。

世界の半導体市場概況2024:成長と地域別業績動向

指標(10億米ドル) | 2023 | 2024 | 成長 (%) |

世界の半導体販売 | 526.8 | 630.5 | 19.1% |

第4四半期の半導体売上高 | 145.9 | 170.9 | 17.1% |

12月の月間売上 | - | 57.0 | - |

ロジック製品販売 | - | 212.6 | 最大のセグメント |

メモリ製品の販売 | 92.3 | 165.1 | 78.9% |

出典: SIA

キー 電子接着剤 市場インサイトの概要:

地域の注目ポイント:

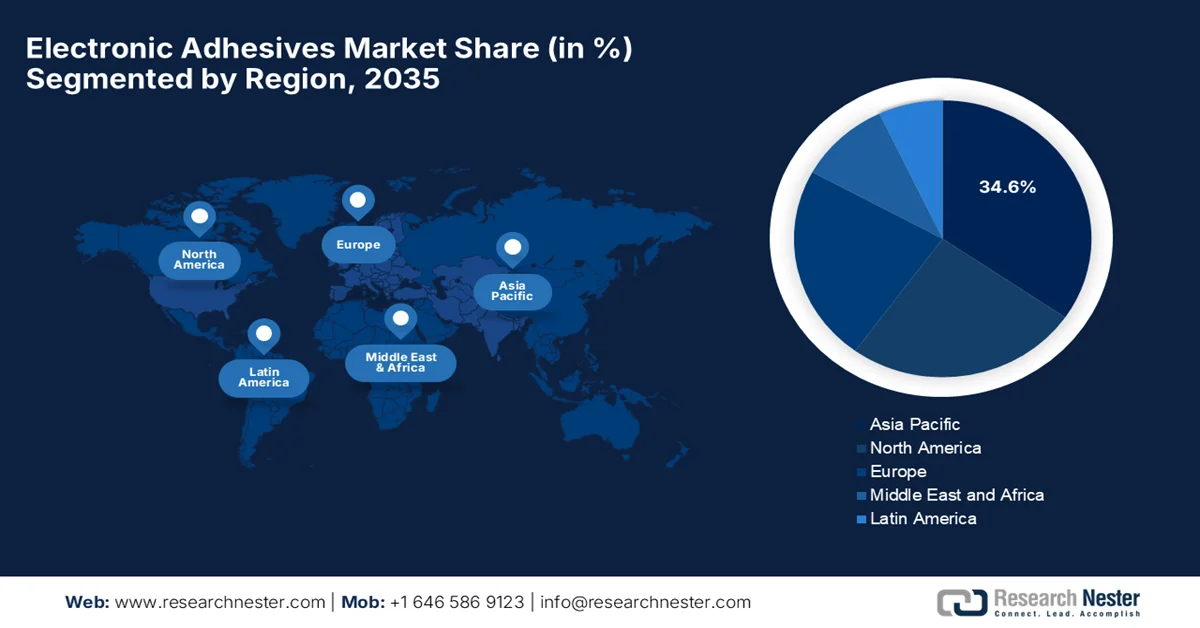

- アジア太平洋地域の電子接着剤市場は、中国、台湾、韓国、日本などの主要経済圏における半導体製造および家電製造における主導的地位を背景に、2035年までに34.6%のシェアを獲得すると予測されている。

- 北米は、航空宇宙、防衛、医療機器、スマート産業オートメーションにおける技術進歩によって高性能接着剤ソリューションが求められることから、2026年から2035年にかけて著しい拡大が見込まれています。

- 米国の電子接着剤市場は、民生用電子機器、自動車用電子機器、航空宇宙システム、半導体部品の生産が盛んなため、北米市場の80.5%を占めている。

セグメント分析:

- 電子機器用接着剤市場において、エポキシ樹脂セグメントは、その優れた機械的強度、熱安定性、および高密度電子機器アセンブリ向けの信頼性の高い電気絶縁性により、2035年までに市場全体の36.5%を占めると予測されている。

- 表面実装分野は、デバイスの小型化の進展と、コスト効率が高く、高速かつ高精度な電子機器組立プロセスへのニーズの高まりに支えられ、2035年までに相当な収益シェアを占めると予測されている。

主な成長トレンド:

- 電気自動車と車載エレクトロニクスの成長

- 家電製品の拡大

主な課題:

- 原材料価格の変動

- 技術的および工学的な課題

主要企業:ヘンケルAG & Co. KGaA(ドイツ)、3M社(米国)、HBフラー社(米国)、ダウ社(米国)、シカAG(スイス)、アルケマSA(ボスティック)(フランス)、DELOインダストリアルアドヒーシブズ(ドイツ)。

グローバル 電子接着剤 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 67億米ドル

- 2026年の市場規模: 73億米ドル

- 予測市場規模: 2035年までに166億米ドル

- 成長予測:年平均成長率9.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに34.6%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国々:アメリカ合衆国、中国、日本、韓国、台湾

- 新興国:インド、ベトナム、タイ、マレーシア、インドネシア

Last updated on : 16 June, 2026

電子接着剤市場 - 成長促進要因と課題

成長の原動力

- 電気自動車と車載エレクトロニクスの成長:電気自動車と車載エレクトロニクスの普及拡大は、市場の需要を意図的に押し上げています。これらは、耐振動性、耐熱性、耐久性のために、バッテリーシステム、センサー、ECU、パワーエレクトロニクスに幅広く使用されています。この文脈で、国際エネルギー機関は、世界の電気自動車販売台数が2025年には2,000万台という大きな値を超え、2024年から約20%拡大し、世界の新車販売台数全体の25%を電気自動車が占めると明らかにしました。さらに、中国は電気自動車市場を牽引しており、2025年には1,300万台以上の電気自動車が販売され、世界の販売台数の半分以上を占め、国内販売シェアは55%近くに達しています。ヨーロッパも30%を超える力強い成長を見せ、米国では電気自動車の販売台数が約150万台と比較的安定しており、標準的な市場成長に適していることが示されています。

- 家電製品の拡大:スマートフォン、ノートパソコン、タブレット、ウェアラブルデバイスの需要が急増しており、市場全体を押し上げています。これらの接着剤は、美観とデバイスの耐久性も向上させ、グローバル産業における迅速なイノベーションサイクルと大量生産を支えています。2026年1月に国連貿易開発会議が発表した記事によると、ICT製品の世界貿易は急増しており、チップやセンサーなどの電子部品が成長を牽引し、現在では商品輸出の12%以上を占めています。このレポートでは、アジアが生産を支配し、輸出の約80%を占めている一方、ほとんどの発展途上国は低付加価値の組立業務に限定されており、デジタル化とエネルギー転換から取り残されるリスクがあることも明らかにされています。

- 電子機器の小型化:これも市場を牽引する大きな要因の一つです。部品はより小型化、複雑化しており、接着剤は狭いスペースでの精密な接合を可能にし、機械的な留め具を置き換え、熱管理を改善します。また、マイクロエレクトロニクス、ウェアラブル、半導体パッケージングの信頼性を向上させ、高度な電子機器製造における継続的な需要を支えています。2025年5月、パシフィック・ノースウエスト国立研究所が発表した記事では、半導体業界が今後5年、10年、20年の統一的な戦略的指針を提供するMAPTロードマップを導入したことが明らかにされました。これは、業界、学術界、政府の専門家が協力して開発したもので、マイクロエレクトロニクスと高度なパッケージングに関する野心的な目標を設定し、電子接着剤の継続的な需要を促進しています。

課題

- 原材料価格の変動:市場における重要な阻害要因の一つは、原材料価格の変動です。これらの電子接着剤は、エポキシ樹脂、シリコーン、アクリル樹脂、ポリウレタン、そして銀や銅などの特殊な導電性充填剤を用いて製造されています。そのため、サプライチェーンの混乱、地政学的紛争、エネルギーコスト、世界的な需要の変化などによってこれらの材料価格が変動すると、生産コストと利益率に大きな影響を与える可能性があります。したがって、メーカーは激しい市場競争のため、これらのコスト増を顧客に転嫁することが困難です。さらに、特定の材料を非常に限られた数のサプライヤーに依存していることも、調達リスクを生み出します。結果として、企業はコスト競争力と必要な性能基準を維持するために、調達戦略を最適化し、在庫管理を改善する必要があります。

- 技術的・工学的課題:電子機器は小型化、軽量化、高出力化が進み、市場参入の障壁として技術的な課題が生じています。部品の極限的な小型化により接着面積が縮小するため、メーカーは優れた熱伝導性、電気絶縁性、機械的強度を備えた接着剤の開発を迫られています。さらに、あらゆる種類の熱膨張係数の不一致による不具合は重大な懸念事項とみなされており、特にフレキシブルで超薄型の電子機器アセンブリでは、基板と接着剤の熱膨張係数の違いが反り、ひび割れ、部品の故障につながる可能性があります。これに加え、メーカーは熱に弱い部品を損傷しないよう、粘度、塗布精度、硬化条件を精密に制御する必要のある狭いプロセスウィンドウ内で作業しなければなりません。

電子接着剤市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

9.5% |

|

基準年市場規模(2025年) |

67億米ドル |

|

予測年市場規模(2035年) |

166億米ドル |

|

地域的範囲 |

|

電子接着剤市場のセグメンテーション:

樹脂タイプ別セグメント分析

樹脂タイプ別セグメントでは、予測期間中、エポキシ樹脂が電子接着剤市場で36.5%と最大のシェアを占めると予想されています。このセグメントの優位性は、優れた機械的強度、銅やシリコンなどの多様な基板への強力な接着性、優れた熱安定性、そして信頼性の高い電気絶縁特性によって効果的に推進されています。これにより、半導体パッケージ、PCBアセンブリ、表面実装技術など、小型で高密度の電子アセンブリに非常に適しています。2026年2月に世界指標機構が発表した記事によると、これらのエポキシ樹脂は電子機器分野で重要な役割を果たしており、主に封止、ダイアタッチ、アンダーフィル、PCBラミネートに使用され、世界消費量の約22%を占めています。これにより、小型で高密度の電子アセンブリも可能になり、セグメントの範囲がさらに広がります。

アプリケーションセグメント分析

用途別セグメントでは、表面実装が2035年末までに電子接着剤市場で相当な収益シェアを占めると予測されています。電子機器の小型化が進むにつれ、高精度で信頼性の高い接着の必要性が高まっています。表面実装技術は、コスト効率、生産速度、セットアップ時間の短縮といった利点から、製造量の増加を可能にするため、広く採用されています。さらに、デバイス全体の性能と機能性を向上させるため、現代の電子機器製造において広く普及している組立方法となっています。また、表面実装は小型回路設計に対応できるため、スマートフォン、ウェアラブルデバイス、高度な民生用電子機器にとって不可欠です。さらに、材料使用量を削減し、組立ラインの自動化を促進することで、生産コストをさらに低減します。信号経路長を最小限に抑えることで電気的性能を向上させ、標準的な市場成長を可能にする技術です。

エンドユーザーセグメント分析

予測期間終了までに、家電製品は電子接着剤市場で注目すべきシェアで成長すると予想されています。日常生活における電子製品の普及により、消費者は高品質で耐久性のあるデバイスを優先するようになり、この需要が強化されています。さらに、電気自動車の成長も市場拡大に大きく貢献しており、高性能接着剤は、現代の車両アセンブリにおいて部品を確実に接着し、構造的完全性を確保するために非常に重要です。2023年7月、ヘンケルはスマートパッチ、血糖値モニター、スマートグラスなどのヘルスケアアプリケーションに高度な接着剤と電子材料を統合することで、医療用ウェアラブルのポートフォリオを拡大しました。同社は、肌に安全な成形技術やISO 10993試験済みの医療機器用接着剤などのイノベーションにより、信頼性が高くコスト効率の高いソリューションを提供しています。

電子接着剤市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

樹脂の種類 |

|

応用 |

|

エンドユーザー |

|

形状 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

電子接着剤市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域の電子接着剤市場は、検討期間中に34.6%という最大のシェアを獲得すると予測されています。この地域の成長は、半導体製造と家電製造の世界的なハブとしての地位によって大きく推進されています。この勢いは、中国本土、台湾、韓国、日本への産業投資に加え、東南アジアとインドで急速に成長している組立ハブによって支えられています。2023年4月、ジョージ・ワシントン大学のレポートでは、台湾、韓国、日本が世界の半導体生産の90%以上を占めていることが明らかになり、この地域が世界のチップサプライチェーンにおいて中心的な役割を担っていることが強調されました。レポートでは、台湾が高度な半導体製造をリードし、韓国がメモリチップ生産を支配し、日本が半導体材料と装置で重要な役割を果たしており、標準的な市場成長に適していると概説されています。

中国は、大量生産の家電製品製造能力が高く、自動車の電動化においても主導的な役割を果たしており、市場を力強く押し上げています。電気自動車用バッテリー製造の急増と5G通信インフラの普及により、高性能で熱伝導性に優れた接着ソリューションへの大きな転換が進んでいます。例えば、2022年2月、アルケマは、家電製品向けホットメルトポリウレタン接着剤の専門メーカーである上海智冠高分子材料の買収計画を発表しました。これは、エンジニアリング接着剤のポートフォリオを強化することを主な目的としたものです。これらの接着剤は、携帯電話、タブレット、ノートパソコン、コネクテッドデバイスの接着に広く使用されており、中国の急速に成長する電子機器市場を支えています。

インドでは、現地生産を促進する政府の強力な取り組みが市場の大幅な成長を牽引しています。この勢いは、インド全土における5Gインフラの展開や、航空宇宙・防衛エレクトロニクスへの投資によってさらに加速されており、産業需要は高信頼性のダイアタッチおよび構造用接着剤へとシフトしています。インド政府は2026年1月、電子部品製造スキームに基づき、約50億米ドルの投資と約310億米ドルの生産額が見込まれる22件の新規提案を承認しました。これらの承認により、約33,800人の直接雇用が創出され、同国の電子機器製造エコシステムが強化され、デジタル成長への野望が支えられています。したがって、このような政府の支援と電子機器消費の高まりにより、インドでは今後10年間で電子接着剤市場が大幅に成長すると予想されます。

北米市場のインサイト

北米の電子機器用接着剤市場は、技術革新、航空宇宙・防衛産業、高度な自動車工学への強い注力により、持続的かつ戦略的な成長が見込まれています。医療機器技術、衛星通信機器、スマート産業オートメーションにおける同地域の先駆的な役割は、特殊で耐久性の高い封止・遮蔽用接着剤の採用を加速させています。例えば、2025年9月、Power Adhesives社は、Tecbond接着剤および塗布装置の需要増加に対応するため、米国における販売ネットワークの拡大を発表しました。この再編は、Applied Adhesives社、GLS Products社、New Star Adhesives社の3社を独占パートナーとし、それぞれが独自の接着システムを専門としています。これらのTecbondソリューションは様々な用途に対応し、米国の顧客に対し、より迅速な配送と強力な技術サポートを提供します。

航空宇宙イノベーションとハイテク自動車製造は、米国市場を明らかに再構築している確実なトレンドです。さらに、複雑なコンピューティング ハードウェアを自動運転システムや防衛電子機器に統合することで、重要な熱管理のために熱伝導性配合物への依存度が高まり、これが市場の継続的な成長を促進しています。たとえば、2026 年 5 月、HB Fuller はノースカロライナ州シャーロットに新しい航空宇宙製造センター オブ エクセレンスを発表しました。この施設は、厳格な認定およびトレーサビリティ基準の下で航空、宇宙、防衛の顧客をサポートするために、製造、パッケージング、テスト、品質管理業務を統合します。このセンターは、接着剤の需要の増加に対応するように設計されており、米国の電子接着剤業界に安定した資金流入をもたらします。

カナダでは、電子機器の小型化の進展と自動車エレクトロニクス分野の急速な拡大により、市場が勢いを増しています。スマートガジェット、ウェアラブルデバイス、高度なヘルスケアデバイスに対する消費者の需要は、信頼性の高い熱管理、導電性、封止性接着剤ソリューションの必要性を高めています。自動化と表面実装技術への大きな技術転換は、地元のメーカーが高度なUV硬化型接着剤や環境に優しい接着剤配合を採用することを促しています。例えば、2023年10月、ウミコアは北米のサプライチェーンを強化するため、オンタリオ州ロイヤリストに13億4000万米ドルを投じて新しいEVバッテリー材料工場を建設すると発表しました。この工場では、高性能充電式バッテリーの重要な構成要素であるpCAMとCAMの両方を生産し、増加するEVバッテリー需要に対応することで、電子接着剤の安定した需要を反映しています。

欧州市場のインサイト

ヨーロッパでは、厳しい環境規制の存在により電子機器用接着剤市場が成長しており、これらの規制は市場に大きな影響を与え、メーカーは環境に優しく、ハロゲンフリーで鉛フリーの接着剤配合の開発を促しています。さらに、地域における産業オートメーションとスマートグリッドインフラの推進も、高精度で速硬化性の接着剤技術の革新を後押ししています。2026年4月、DELO Industrial Adhesivesは、IBOAおよびTPOフリーの5つの新しい接着剤の発売を発表し、医療機器用途における生体適合性を向上させました。同社はまた、ラインナップの筆頭は超高速硬化と幅広い温度範囲に対応するDELO PHOTOBOND MG4202であり、MG4191は皮膚刺激物質を含まずに汎用性の高い強度を提供し、医療用電子機器ポートフォリオを拡大していると述べています。したがって、継続的なイノベーションにより、市場は今後数年間で前例のない成長を遂げると予測されています。

自動車製造業の隆盛と、電気自動車や自動運転技術への移行は、ドイツ市場の成長ダイナミクスを再構築しています。これに加え、先進運転支援システムやバッテリーパックアセンブリに対する高い需要は、熱管理材料や導電性接着剤の必要性を強く高めています。2024年5月、ダウはドイツのアーレンにあるポリウレタンシステムハウスで、新しいVORATRON™接着剤およびギャップフィラー生産ラインの商業運転を開始しました。主な目的は、電気自動車用バッテリー分野からの需要増に対応するため、生産能力を10倍に増強することです。同社の高性能ポリウレタン接着剤と熱伝導性ギャップフィラーは、構造接着、熱管理、安全性、信頼性を向上させることで、バッテリーアセンブリをサポートするように特別に設計されています。

英国市場は、高度なモータースポーツエンジニアリングのおかげで、目覚ましい成長機会が広がっています。これは、信頼性の高い熱管理およびバッテリー接着ソリューションに対する需要を大幅に加速させています。医療機器製造やIoTハードウェアも、高精度封止材や導電性接着剤の必要性を高めています。これに加え、国内における学術研究とクリーンエネルギー革新への強い注力は、地元の製造業者にスマートで速硬化性があり、環境に適合した接着剤化学を採用するよう促しています。例えば、Power Adhesivesは2025年6月に、英国市場全体でホットメルト接着剤ソリューションの提供範囲を拡大するため、Antala Ltd.との販売提携を発表しました。この契約に基づき、AntalaはPower Adhesivesのコア製品ポートフォリオを販売します。これには、Tecbond生分解性接着剤や、Knottec、Castec、Foundrytecなどの特殊製品が含まれます。

電子接着剤市場の主要プレーヤー:

- ヘンケルAG & Co. KGaA(ドイツ)

- 3M社(米国)

- HBフラー社(米国)

- ダウ社(米国)

- シカAG(スイス)

- アルケマSA(ボスティック)(フランス)

- DELO工業用接着剤(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- ヘンケルAG & Co. KGaAは市場で最も影響力のある企業であり、導電性接着剤、熱管理材料、および特定の半導体パッケージングソリューションを提供しています。さらに、同社はアジア太平洋、北米、ヨーロッパ全域に強力なプレゼンスを維持し、家電製品、車載エレクトロニクス、産業用途などのアプリケーションに対応しています。

- 3M社は、スマートフォン、ディスプレイ、ウェアラブルデバイス、半導体アセンブリ、車載エレクトロニクスなどに使用される電子機器用接着剤およびテープの大手サプライヤーです。同社は、熱伝導性、電気特性、耐久性を向上させた接着ソリューションの開発を可能にする多様な技術プラットフォームを有しています。

- HB Fuller社は、特殊電子接着剤分野における主要企業としての地位を確立しており、回路保護、半導体パッケージング、表面実装、電子部品組立などに適したソリューションを提供しています。同社は、市場での存在感を高めることを主な目標として、戦略的な企業買収、製品ポートフォリオの拡充、顧客中心のイノベーションに注力しています。

- ダウ社もまた、この分野における有力企業であり、高度な電子機器製造を支えるシリコーン系電子接着剤、封止材、熱伝導性材料の大手サプライヤーです。同社は材料科学における豊富な知識を活用し、厳しい要求を満たす製品を開発しています。

- シカAGは、継続的な製品革新と、特殊化学品ポートフォリオを強化する戦略的買収を通じて、電子接着剤業界におけるプレゼンスを意図的に拡大してきました。同社は、電子部品、自動車用電子機器、バッテリーシステム、産業機器に適した高度な接着・保護ソリューションを提供しています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

ヘンケル、3M、ダウ、HBフラー、シカは、継続的な製品革新、高度な材料開発、強力なグローバル流通ネットワークを通じて競争し、電子接着剤市場の主要プレーヤーとしての地位を確立しています。市場参加者は、半導体パッケージ、電気自動車、家電製品、小型デバイスに適した、高性能で導電性、熱伝導性、環境に優しい接着剤ソリューションを開発するために、研究開発に多額の投資を行っています。例えば、2026年1月、ヘンケルは高性能水性特殊テープの有力企業であるATP接着剤システムズを買収する契約を締結し、液体接着剤以外の接着剤技術ポートフォリオを拡大することで、市場の成長可能性を強化しました。

市場における企業動向:

最近の動向

- 2026年5月、 DELOは次世代の光活性化接着剤を発表しました。これは大量生産のLiDAR向けに設計されており、従来1時間かかっていた取り扱い強度を数分で実現できるため、最大5倍の高速処理が可能になります。

- 2026年4月、ボスティックは、バイオベースの瞬間接着剤「Born2Bond Ultra K85」でACSイノベーションアワード2026を受賞しました。この賞は、ナッシュビルで開催されたASCコンベンション&エキスポで表彰されました。この接着剤は、再生可能な原材料を60%使用し、卓越した耐久性を備えており、業界における持続可能性と長期性能の新たな基準を打ち立てています。

- Report ID: 8615

- Published Date: Jun 16, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。