電子機器市場におけるポリウレタン(PU)接着剤の展望:

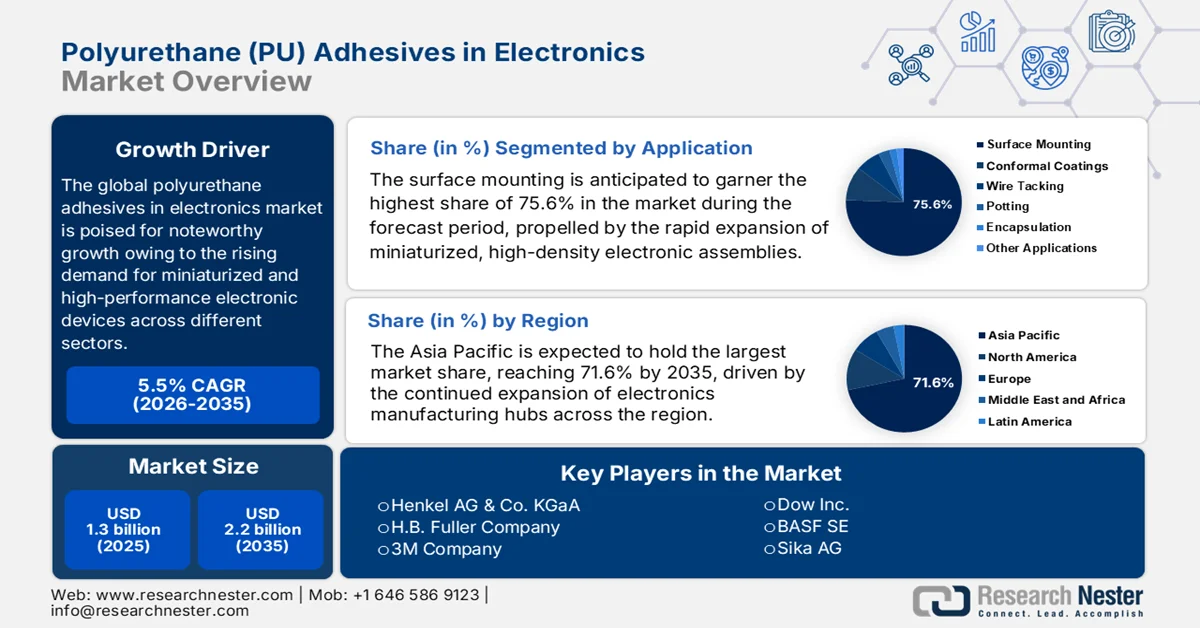

電子機器向けポリウレタン(PU)接着剤市場の規模は、2025年には13億米ドルを超え、2035年末までに22億米ドルを超えると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)5.5%以上で成長すると見込まれています。2026年における電子機器向けポリウレタン接着剤の業界規模は、13億7000万米ドルと推定されています。

電子機器向けポリウレタン接着剤の世界市場は、今後10年間、着実に拡大すると予測されています。これは、民生用電子機器、車載用電子機器、産業機器、通信機器などの用途において、軽量かつ高性能な電子機器に対する需要が高まっているためです。メーカー各社は、硬化効率の向上、熱伝導率の改善、先進的な電子材料との適合性を備えた革新的な配合の開発にも注力しており、市場の長期的な見通しを明るくしています。例えば、2023年5月、ヘンケルは、EVバッテリーの安全性と性能向上を目的として特別に設計された、業界初の注入式熱伝導性接着剤であるLoctite TLB 9300 APSiを発表しました。同社はまた、この2液性ポリウレタン接着剤は、強力な構造接着と3 W/mKの熱伝導率、電気絶縁性、そして溶剤フリーの室温硬化による持続可能性の利点を兼ね備えていると説明しました。

ポリウレタンの世界輸入量上位2024年:国別貿易リーダーとランキング

国 | 輸入額(百万米ドル) |

中国 | 673 |

私たち | 505 |

ベトナム | 451 |

ドイツ | 429 |

インド | 337 |

イタリア | 329 |

メキシコ | 325 |

カナダ | 217 |

フランス | 213 |

インドネシア | 199 |

出典: OEC

キー 電子機器におけるポリウレタン(PU)接着剤 市場インサイトの概要:

地域の注目ポイント:

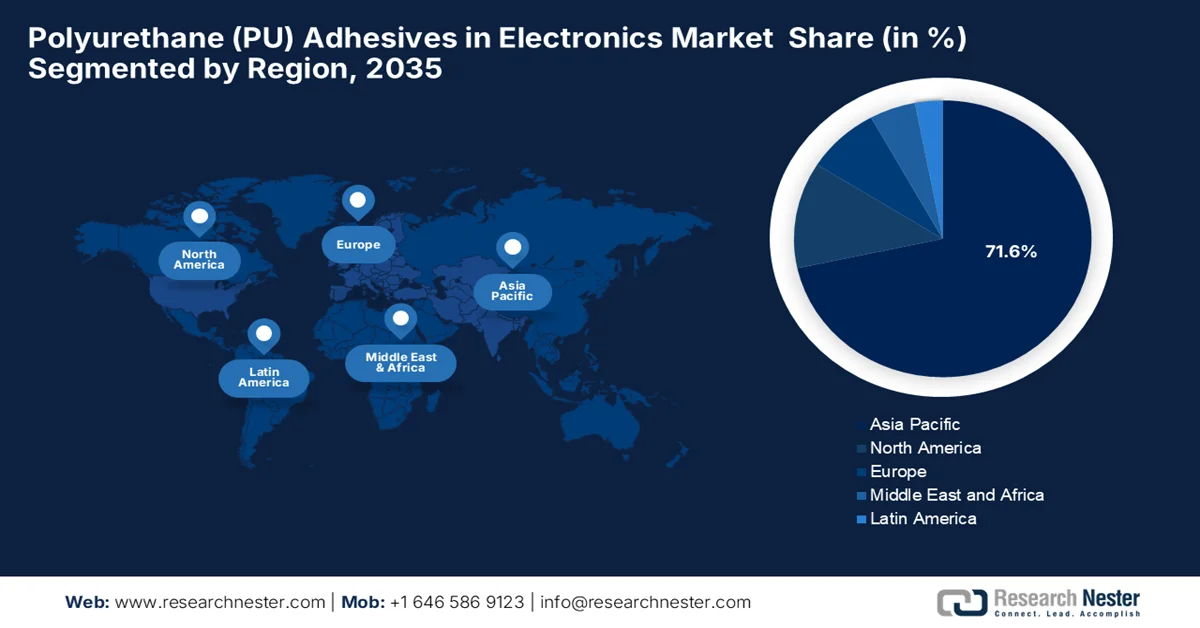

- アジア太平洋地域は、中国、日本、韓国、インドにおける電子機器製造拠点の拡大に支えられ、2035年までに収益シェアの71.6%を占めると予測されている。

- 北米では、国内の先端製造業と航空宇宙エレクトロニクス生産の復活を背景に、2026年から2035年にかけて電子機器向けポリウレタン(PU)接着剤市場が着実に成長する見込みである。

セグメント分析:

- 電子機器向けポリウレタン(PU)接着剤市場において、表面実装分野は、小型化・高密度化された電子機器アセンブリの急速な拡大と、自動化されたプリント基板(PCB)組立ラインの採用増加に支えられ、2035年までに75.6%のシェアを占めると予測されている。

- 2035年までに、UV硬化型ポリウレタン接着剤分野は、高速電子機器製造環境における迅速硬化型でエネルギー効率の高い接着ソリューションへの需要の高まりを背景に、相当な収益シェアを獲得すると予想される。

主な成長トレンド:

- 家電産業の拡大

- 電気自動車と車載エレクトロニクスの成長

主な課題:

- 高い性能と信頼性が求められる

- 原材料の供給と価格の変動

主要プレーヤー: Henkel AG & Co. KGaA、HB Fuller Company、3M Company、Dow Inc.、BASF SE、Sika AG、Plexus、Arkema SA (Bostik)、Avery Dennison Corporation、Huntsman Corporation、Ashland Inc.、Panacol-Elosol GmbH、DELO Industrie Klebstoffe GmbH & Co. KGaA、日東電工株式会社、ThreeBond Holdings Co., Ltd.、Cemedine Co., Ltd.、LG Chem Ltd.、SKC Co., Ltd.、Pidilite Industries Limited、Adhesive Technologies, Inc. Pty Ltd.、Scigenics Sdn. Bhd.

グローバル 電子機器におけるポリウレタン(PU)接着剤 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 13億米ドル

- 2026年の市場規模: 13億7000万米ドル

- 予測市場規模: 2035年までに22億米ドル

- 成長予測:年平均成長率5.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに71.6%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:中国、米国、日本、韓国、ドイツ

- 新興国:インド、ベトナム、メキシコ、シンガポール、マレーシア

Last updated on : 8 June, 2026

電子機器市場におけるポリウレタン(PU)接着剤 - 成長促進要因と課題

成長の原動力

- 家電産業の拡大:スマートフォン、ウェアラブル、ノートパソコン、スマートホーム機器の成長により、PU接着剤の需要が急速に増加しています。これらの接着剤は、ディスプレイ、バッテリー、内部コンポーネントの接着に広く使用されており、電子機器市場におけるポリウレタン (PU) 接着剤の大きな成長環境を促しています。 2025 年 10 月にプレス情報局 (PIB) が発表した記事によると、インドの電子機器セクターは、PLI、SPECS、ECMS などの強力な政策支援に牽引され、2024~25 年の間に生産量が 6 倍近く増加し、約 1,350 億米ドルに達するという目覚ましい変化を遂げました。モバイル機器の製造と輸出が劇的に増加し、インドは世界第 2 位の携帯電話生産国であると同時に、主要なグローバル輸出拠点となっています。この急速な拡大により、国内のバリューチェーンが強化され、40 億米ドルを超える FDI が誘致され、製造エコシステム全体で大規模な雇用が創出されました。このセクターは現在、家電、自動車、医療機器、コンポーネントで構成されており、幅広い産業成長を支えています。

- 電気自動車と車載エレクトロニクスの成長:電気自動車と高度な車載エレクトロニクスの拡大により、PU接着剤の需要全体が高まっています。これらの接着剤は、熱安定性と振動減衰特性により、バッテリーパック、センサー、制御ユニットで広く使用されています。国際エネルギー機関が発表した記事によると、世界の電気自動車の販売台数は2025年に2,000万台を超え、新車の4台に1台、つまり25%を占め、前年比20%増、5年連続の力強い拡大となりました。さらに、この成長を牽引したのはバッテリー式電気自動車で、EV販売台数の約65%を占めています。このレポートでは、中国が依然として最大の市場であり、1,300万台以上の販売台数に貢献し、新車の約55%が電気自動車であることも強調されています。一方、ヨーロッパでは、より厳しいCO2規制により、420万台を超える販売台数に力強く回復し、電子機器市場におけるPU接着剤の拡大に貢献しています。

- 自動化、IoT、5Gインフラストラクチャの成長:自動化システム、IoTデバイス、5Gネットワークの成長により、電子機器製造分野ではPU接着剤の使用が意図的に増加しています。これらの技術では、複雑な回路アセンブリに高い信頼性と速硬化性を備えた接着材料が必要ですが、PU接着剤は高周波性能、機械的安定性、効率的な生産プロセスをサポートします。2024年5月、エリクソン、クアルコム、およびドロナスは、エリクソン米国5Gスマートファクトリーで5Gミリ波駆動ドローンのユースケースを実証し、倉庫の高層ラックでの自律的な在庫チェックを実演しました。同社はまた、このドローンはクアルコムのQRB5165プロセッサとTelit Cinterionのミリ波データカードで駆動され、エリクソンのプライベート5Gネットワークを利用してライブビデオストリーミングとバーコードスキャンを行い、電子機器市場におけるポリウレタン接着剤の拡大に貢献していることを明らかにしました。

課題

- 高性能と信頼性への要求:電子機器市場におけるポリウレタン(PU)接着剤の大きな課題の一つは、厳しい性能と信頼性への要求です。現代の電子機器は小型化、高出力化、複雑化が進み、接着剤はより大きな熱応力、振動、湿度、機械的負荷にさらされています。これらのPU接着剤は、さまざまな動作条件下で強力な接着性能を維持し、電気絶縁性と長期耐久性を確保する必要があります。接着剤の不具合は、機器の誤動作や寿命の短縮につながる可能性があります。そのため、メーカーは熱安定性、耐薬品性、環境耐久性を向上させるための研究開発に投資する必要があります。

- 原材料の供給と価格の変動:電子機器市場におけるポリウレタン接着剤は、ポリオール、イソシアネート、添加剤、特殊化学品などの原材料に大きく依存しており、これらの原材料の多くは価格変動やサプライチェーンの混乱の影響を受けやすい。原油価格、地政学的紛争、輸送問題、規制変更など、あらゆる変動は原材料の入手可能性だけでなく、生産コストにも影響を与える可能性がある。電子機器メーカーは長期供給契約に基づいて事業を運営し、一貫した製品品質を要求する必要があるため、こうした急激なコスト上昇を顧客に転嫁することは困難である。さらに、供給不足は生産スケジュールを混乱させ、電子機器製造活動を遅らせ、市場の成長と認知度に悪影響を与える可能性がある。

電子機器市場におけるポリウレタン(PU)接着剤の市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

5.5% |

|

基準年市場規模(2025年) |

13億米ドル |

|

予測年市場規模(2035年) |

22億米ドル |

|

地域的範囲 |

|

電子機器市場におけるポリウレタン(PU)接着剤の市場セグメンテーション:

アプリケーションセグメント分析

予測期間中、電子機器向けポリウレタン接着剤市場において、表面実装用途が75.6%という最大のシェアを獲得すると見込まれています。この分野の優位性は、現代のデバイスで使用される小型・高密度電子アセンブリの急速な拡大によって大きく促進されています。自動化されたPCB組立ラインや高速製造プロセスの採用増加もこの需要を後押ししており、これらの接着剤は精密な接合、プロセス効率、高度な生産技術との互換性を意図的にサポートしています。この傾向は、表面実装技術が民生用電子機器、自動車用ECU、産業用制御システムに統合されたことによっても強化されています。さらに、自動塗布・硬化システムとの互換性により、大規模なPCB生産のスループットが向上し、この分野の優位性にプラスの影響を与えています。

製品タイプ別セグメント分析

2035年末までに、UV硬化型ポリウレタン接着剤は、電子機器向けポリウレタン接着剤市場において相当な収益シェアを獲得し、成長すると予測されています。この分野の成長は、高速電子機器製造環境における、速硬化性でエネルギー効率の高い接着ソリューションに対する需要の高まりに大きく起因しています。UV硬化型ポリウレタン接着剤は、処理時間を大幅に短縮できるため、自動PCBアセンブリや表面実装技術アプリケーションに最適です。例えば、2026年5月、Dymaxは、複雑なデバイスの効率的な組み立てのために特別に設計された低粘度医療用接着剤であるHLC™接着剤ポートフォリオをHLC™ M1004の発売により拡大しました。同社はまた、この接着剤がハイブリッド光硬化技術を活用しており、光照射領域と影領域の両方で信頼性の高い接着が可能で、UV/可視光による迅速な硬化と狭い隙間への制御された塗布を実現していると述べています。

製剤タイプ別セグメント分析

配合タイプ別に見ると、予測期間中、電子機器向けポリウレタン(PU)接着剤市場において、水性配合が顕著なシェアを占めて成長すると予想されます。この分野の成長は、低VOC含有量と環境に優しい特性によって大きく促進されています。これらの接着剤は、規制遵守、安全性、持続可能性が最優先事項となる用途で広く採用されています。一方、従来から強力な接着性能で使用されてきた溶剤系接着剤は、高速接着、耐久性、耐熱性が不可欠な高性能電子機器用途において、再び注目を集めています。さらに、水性PU接着剤は、取り扱いの安全性と作業環境の改善により、自動化された電子機器製造プロセスに組み込まれつつあり、この分野の適用範囲が拡大しています。

電子機器市場におけるポリウレタン接着剤に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

製品タイプ |

|

製剤タイプ |

|

物件 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

電子機器市場におけるポリウレタン(PU)接着剤 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域の電子機器用ポリウレタン接着剤市場は、検討期間中に71.6%という最大のシェアを占めると予測されています。この地域のこの分野における成長は、中国、日本、韓国、インドなどの国々における電子機器製造拠点の拡大によって効果的に推進されています。さらに、家電製品、車載電子機器、5Gインフラへの投資の増加が、大規模な採用を支えています。例えば、2025年2月、LG ChemはHL Mandoと自動車用電子部品向け先進接着剤の共同開発に関する契約を締結し、電子機器用接着剤業界における地位を強化しました。この協力は、ADAS制御ユニットの熱ギャップ充填材と、ステアリングおよびブレーキシステム用の絶縁接着剤に焦点を当て、熱やストレス下での高い信頼性を確保し、電子機器市場における標準的なPU接着剤の成長に適したものとなります。

電気回路やガジェット製造の世界的中心地としての中国の地位は、電子機器市場における中国製ポリウレタン接着剤の成長を牽引している。国内の電気自動車用バッテリー組立の台頭と先進運転支援システムの展開により、同国の市場は大きく加速している。これらはいずれも、構造接着と部品保護のためにこれらの特殊な化学物質に依存している。同時に、中国の大規模なスマート工場とロボット塗布ラインは、生産時間の最小化を主な目的として、反応性で速硬化性の配合への大きな技術的転換を推進している。2023年8月に発表された政府データに基づくと、中国の電子情報製造業の安定化成長行動計画2023-2024は、電子機器製造におけるイノベーションと世界的競争力を強化するための措置を定めている。この計画では、年間5%の成長、3.3兆米ドルを超える業界収益、5G携帯電話、大型テレビ、太陽電池の市場シェアの拡大を目標としている。

高精度エンジニアリングと先進材料技術への強い重点により、日本のポリウレタン接着剤の電子機器市場における成長が可能になっています。国内の成長は主に、ハイエンド自動車エレクトロニクス、電子制御ユニット、次世代ロボットにおけるリーダーシップによって推進されており、これらの分野では、振動を抑制し繊細な回路を保護するためにPU接着剤が非常に重要になります。Influence Mapが発表した記事によると、日本は、2035年までに新車乗用車の販売の100%を電動化(BEV、FCEV、PHEV、HEV)にすること、および2040年までに商用車の完全電動化または脱炭素燃料化を達成することを目標とした、特定の車両電動化政策を設定しています。また、2030年までにEV充電ポートを30万に倍増すること、CAFE燃費基準の厳格化、エコカーの税制優遇措置や補助金など、いくつかの支援策についても言及しており、これにより標準的な市場成長に適したものとなっています。

北米市場のインサイト

北米の電子機器向けポリウレタン(PU)接着剤市場は、予測期間中に着実に拡大すると見込まれています。この地域のこの分野の成長は、主に国内の先進製造業と航空宇宙エレクトロニクス生産の力強い復活によって推進されています。この地域の市場は、自動車セクターの急速な電動化からも恩恵を受けており、これらの接着剤は電気自動車のバッテリーパックや高度なセンサーシステムにおける構造接着、熱管理、振動減衰に不可欠です。例えば、ヘンケルは2025年9月にミシガン州マディソンハイツに新しい北米バッテリーアプリケーションセンターを開設し、EVイノベーションにおけるグローバルな拠点を拡大しました。この施設では、熱界面材料、シーラント、構造用接着剤、オンデマンド剥離ソリューションの高度なアプリケーションテストを提供し、OEMが生産規模を拡大する前にプロセスを最適化するのに役立ちます。

先進製造業、EV電動化、自動車および航空宇宙システムで使用される信頼性の高い電子機器の力強い拡大は、米国の電子機器用ポリウレタン接着剤市場全体の成長を促進する要因の一部です。さらに、EVバッテリーパックと電子制御モジュールの採用の増加は、過酷な動作環境下で繊細な部品を保護するために非常に重要な、耐振動性、熱安定性、絶縁特性により、PU接着剤の需要を高めています。2024年8月、デュポンは、同社のBETAFORCE™弾性構造接着剤が、イノベーションのオスカーの1つとして認められている2024 R&D 100賞の機械または材料部門を受賞したと発表しました。これは特にEVバッテリーアセンブリ、特にパウチセルの接着用に設計されており、プライマーなしでアルミニウム積層フィルム基材を接着し、耐衝撃性、耐久性、持続可能性のメリットを提供します。

カナダでは、航空宇宙産業や特殊医療機器産業が、高信頼性PU配合物に対する安定した需要を生み出しているため、電子機器市場におけるポリウレタン接着剤は著しい成長機会を創出しています。さらに、環境持続可能性への強い関心が市場の成長を後押ししており、バイオベース、低排出、溶剤フリーの接着剤技術への移行を加速させています。2023年5月に発表された政府データによると、政府はGMとPOSCOの合弁事業に多額の投資を行い、ケベック州ベカンクールに新しい正極活物質施設を建設し、カナダのEVバッテリーサプライチェーンを強化しました。この6億米ドルのUltium CAMプロジェクトは、約200人の雇用を創出し、バッテリーコストの約40%を占めるニッケルやリチウムなどの主要材料を供給することで、カナダにおけるPU接着剤の需要を高めています。

欧州市場のインサイト

欧州の電子機器向けポリウレタン接着剤は、この期間中、世界の動向において重要な地位を占めるようになりました。風力発電や太陽光発電のインバーターなど、再生可能エネルギー電子機器における同地域の優位性は、複雑な回路を過酷な屋外環境から保護する耐久性のあるポリウレタン配合物に対する安定した需要を生み出しています。市場のイノベーションは、厳格な環境および安全規制によって強く刺激されており、メーカーはバイオベース材料や循環型経済に準拠した接着剤技術への継続的な投資を促されています。例えば、2024年4月、エボニックはUTECH Europe 2024で、電気自動車用バッテリー向けの高度なポリウレタン添加剤ソリューションを発表しました。これには、構造用接着剤、シーラント、熱界面材料、ギャップフィラー、バッテリーポッティング用途向けの材料が含まれます。同社はまた、完全に追跡可能なサプライチェーンを持つ再生可能な原料に基づく新しいポリウレタン添加剤を強調し、同社のグローバルアミン生産プラットフォームがグリーン電力で稼働していることを発表しました。

ドイツの自動車産業と高度に組織化された産業オートメーション環境は、電子機器市場におけるポリウレタン接着剤の成長を牽引しています。さらに、ドイツがインダストリー4.0とスマートファクトリー機械に注力していることから、複雑なセンサーや回路を激しい機械的振動や化学物質への曝露から保護するための耐久性の高いポリウレタン配合物に対する需要が高まっています。ポリウレタン接着剤は、その優れた接着強度、柔軟性、過酷な動作条件に対する耐性により、電子制御ユニット、センサー、バッテリー管理システムで使用されています。加えて、電気自動車製造の拡大は、バッテリーパックの組み立て、熱管理、コンポーネントの封止におけるポリウレタンベースのソリューションに対する需要を効率的に促進しています。さらに、自動塗布および精密組立プロセスの継続的な進歩も、ドイツの電子機器および産業分野全体で高性能ポリウレタン接着剤の採用を後押ししています。

英国では、航空宇宙グレードの電子機器、防衛システム、高信頼性産業機器などの高付加価値電子機器製造基盤のおかげで、電子機器市場におけるポリウレタン接着剤が飛躍的に成長しています。需要のかなりの割合は、高度な電子機器アセンブリにおける振動の多い環境や温度サイクルなどの過酷な動作条件下での長期耐久性を必要とする用途から生じています。さらに、半導体関連のパッケージ、センサーシステム、通信機器への投資の増加は、絶縁と部品保護のためのPUベースの材料の使用を促進しています。2024年5月、パーマボンドは、硬質プラスチック、熱可塑性樹脂、さらには金属とプラスチックなどの異種基材を接着するように設計された超高速硬化UV接着剤であるUV643を発表しました。365 nmから420 nmまでのマルチ波長硬化、チキソトロピー流動特性、熱、湿度、熱サイクルに対する耐性を備えており、耐久性と塗布の容易さを保証します。

電子機器市場における主要なポリウレタン(PU)接着剤メーカー:

- ヘンケルAG & Co. KGaA(ドイツ)

- HBフラー社(米国)

- 3M社(米国)

- ダウ社(米国)

- BASF SE(ドイツ)

- シカAG (スイス)

- プレクサス(米国)

- アルケマSA(ボスティック)(フランス)

- エイブリー・デニソン・コーポレーション(米国)

- ハンツマン・コーポレーション(米国)

- アシュランド社(米国)

- パナコル・エロソル社(ドイツ)

- DELO Industrie Klebstoffe GmbH & Co. KGaA (ドイツ)

- 日東電工株式会社(日本)

- スリーボンドホールディングス株式会社(日本)

- セメディン株式会社(日本)

- LG化学株式会社(韓国)

- SKC株式会社(韓国)

- ピディライト・インダストリーズ・リミテッド(インド)

- アドヒーシブ・テクノロジーズ社(オーストラリア)

- サイジェニクス社Bhd. (マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- ヘンケルAG & Co. KGaAは、 LOCTITEおよびBERGQUIST製品ポートフォリオを通じて、電子機器向けポリウレタン接着剤市場における主要企業としての地位を確立しました。同社は、民生用電子機器、産業用電子機器、車載用電子機器、およびパワーデバイス向けに、高度な接着、ポッティング、封止、および熱管理ソリューションを積極的に提供しています。

- HB Fuller社は、電子機器組立、半導体パッケージング、電子部品製造向けに強化された製品ポートフォリオを持つ、世界有数の接着剤サプライヤーです。同社は、要求の厳しい電子機器用途において優れた接着強度と信頼性を発揮するように特別に設計された特殊ポリウレタン接着剤を提供しています。

- 3M社は、電子機器向けポリウレタン接着剤市場において、材料科学における専門知識を活かし、ポリウレタン系接着技術の開発を推進する有力企業の一つです。同社の広範なグローバル顧客ネットワーク、継続的な製品革新、そして接着技術の統合は、この市場における同社の主導的地位に大きく貢献しています。

- BASF SEは、電子機器用ポリウレタン接着剤市場において、ポリウレタン原料および電子機器用接着剤に使用される特殊化学品の主要メーカーとして重要な役割を果たしています。同社はポリウレタンのバリューチェーン全体にわたる強力な垂直統合により、接着剤メーカーに高度な配合を提供することを可能にしています。

- シカAGは、産業用途および電子機器用途に適したポリウレタン接着剤技術を提供する、著名な特殊化学品メーカーです。同社は、電子機器アセンブリと電気システムの両方において、厳しい信頼性基準を満たす製品革新、アプリケーションエンジニアリングサポート、およびカスタマイズされた接着ソリューションに常に注力しています。

世界の電子機器向けポリウレタン接着剤市場で事業を展開する主要企業のリストは以下のとおりです。

電子機器向けポリウレタン接着剤市場は、製品革新、用途別配合、地理的拡大の面で激しい競争を繰り広げるグローバルな化学メーカーや特殊接着剤メーカーで構成されています。ヘンケル、HBフラー、3M、BASF、シカ、ボスティックなどのこの分野の大手企業は、高度な電子機器向けに熱安定性、電気絶縁性、柔軟性、耐久性を向上させた高性能PU接着剤を開発するために、広範な研究開発能力を活用しています。一方、市場参加者が採用している戦略的イニシアチブには、電子機器に特化したイノベーションセンターへの投資、製造能力の拡大、電子機器OEMとのパートナーシップなどがあり、主な目的は市場での存在感を強化することです。2024年5月、ダウは、EVバッテリー組立の需要増加に対応するため、生産能力を10倍に増強することを共通の目標として、ドイツのアーレンにあるシステムハウスで新しいVORATRON™ポリウレタン接着剤およびギャップフィラー生産ラインの商業運転を開始しました。

電子機器市場におけるポリウレタン(PU)接着剤の企業動向:

最近の動向

- 2026年5月、 Plexus®は、現代の組立構造における熱、応力、耐久性の課題に対応するために特別に設計された、3種類の新しい熱機械的ポリウレタン構造接着剤、DT2325、DT2430、およびDT2630LDを発表しました。これらの配合は、構造接着と熱管理を組み合わせ、靭性、熱サイクル下での応力緩和、および制御された放熱を実現します。

- 2026年1月、ヘンケルは、産業用電子機器およびパワーエレクトロニクスの信頼性向上を目的とした次世代ポリウレタン封止材「Loctite STYCAST US 8000 A/B」を発表しました。この封止材は、超低イオン含有量、高い絶縁耐力、そして実証済みの耐熱性を特長としています。

- Report ID: 8608

- Published Date: Jun 08, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。