電磁両立性シールド市場の見通し:

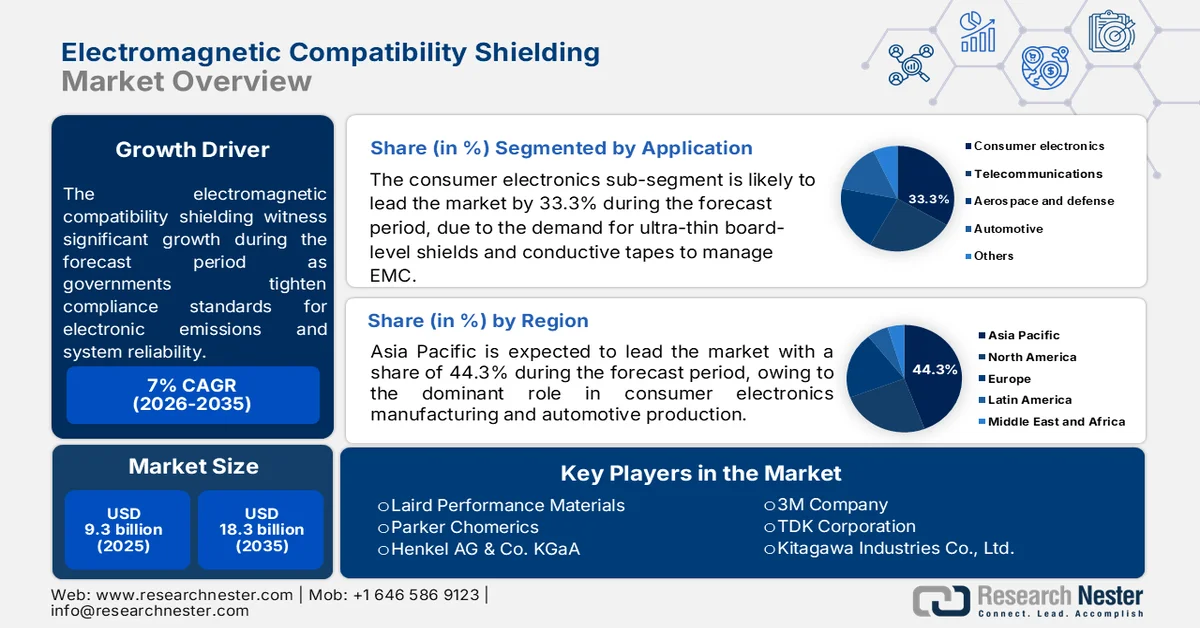

電磁両立性シールド市場の規模は、2025年には93億米ドルと評価され、2035年末までに183億米ドルを超えると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)7%で成長すると見込まれています。2026年における電磁両立性シールドの業界規模は、99億米ドルと推定されています。

電磁両立性シールド市場の需要は、各国政府が電子放出とシステム信頼性に関するコンプライアンス基準を厳格化するにつれて、自動車エレクトロニクス、航空宇宙システム、通信インフラ、医療機器製造など、幅広い分野で拡大しています。米国連邦通信委員会(FCC)は、パート15規制に基づき無線周波数機器の機器認証要件を引き続き施行しており、これが民生用電子機器、産業オートメーション、コネクテッドデバイスにおけるシールド材の採用に直接的な影響を与えています。国際エネルギー機関(IEA)の2025年5月のデータによると、世界の電気自動車販売台数は2024年に前年比1,700万台を超え、電磁干渉を防ぐために堅牢なシールド構造を必要とする高電圧バッテリーシステム、車載充電器、センサー、先進運転支援電子機器の統合が進んでいます。

さらに、国際電気通信連合(ITU)が2025年11月に発表したデータによると、世界のインターネット利用者は2024年に約58億人に達し、5Gインフラ、エッジコンピューティング機器、データ伝送システムへの継続的な投資を支えており、EMC性能は調達の優先事項となっています。航空宇宙および防衛プログラムも市場需要を後押ししています。米国国防省が2024年3月に発表したデータによると、政府は2025会計年度の国防費として8,498億ドルを要求しており、高周波環境での運用信頼性を確保するために導電性コーティング、シールドガスケット、金属筐体に大きく依存するレーダーシステム、航空電子機器、無人システム、電子戦プラットフォームの調達を支援しています。また、米国CHIPSおよび科学法などの公的資金プログラムによる半導体投資により、アジア太平洋地域と北米でもサプライチェーン活動が活発化しており、EMC準拠が生産環境および最終使用環境全体で必須となっている新たな製造能力と高度な電子機器生産が促進されています。

キー 電磁両立性シールド 市場インサイトの概要:

地域の注目ポイント:

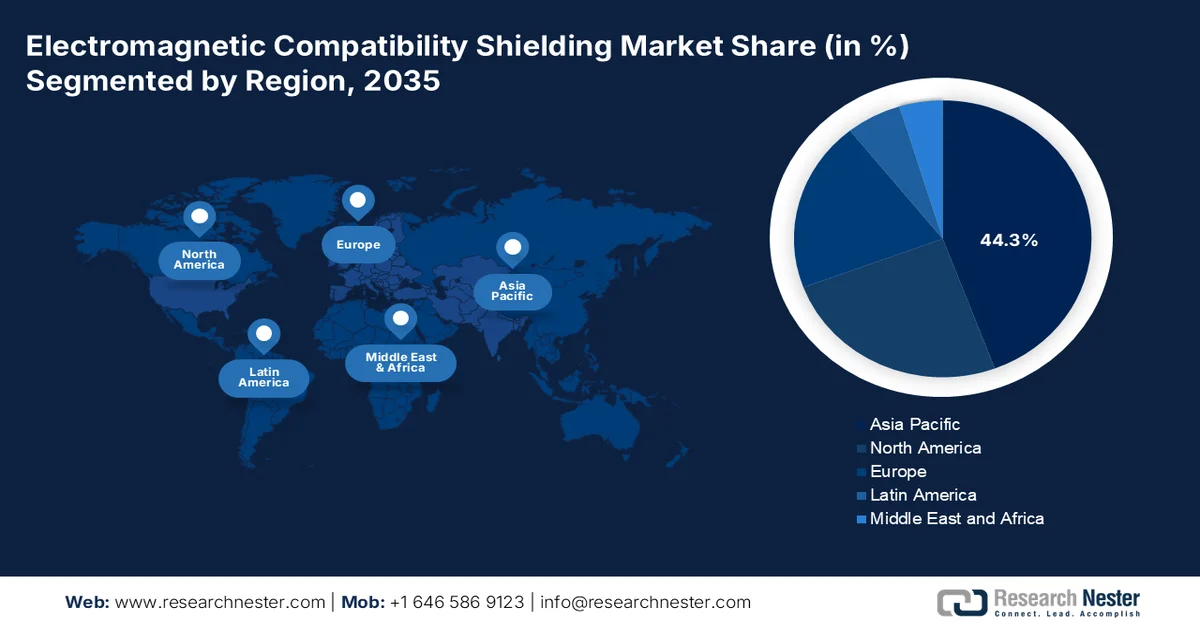

・アジア太平洋地域の電磁両立性シールド市場は、堅調な家電製造、自動車生産の拡大、および急速な5G通信インフラ展開に後押しされ、2035年までに44.3%の収益シェアを獲得すると予測されている。

・北米では、厳格な規制執行と、電気自動車、医療機器、通信、防衛用途における遮蔽ソリューションへの需要の高まりにより、2026年から2035年にかけて急速な成長が見込まれています。

セグメント分析:

- 電磁両立性シールド市場の民生用電子機器分野は、5Gアンテナ、プロセッサ、ワイヤレス充電モジュールからのEMC問題を制御するための超薄型基板レベルシールドと導電性テープの需要の高まりに牽引され、2035年までに33.3%のシェアを獲得すると予測されている。

- 自動車・輸送業界セグメントは、EVインバーター、レーダーセンサー、バッテリー管理システム、ADASアプリケーション向けの導電性ガスケットや金属筐体の導入拡大に牽引され、2035年まで電磁両立性シールド市場で支配的な地位を維持すると予測されている。

主な成長トレンド:

- 宇宙、衛星、航空宇宙エレクトロニクスプログラムの拡大

- 電気自動車の急速な成長

主な課題:

- 電子機器の小型化

- 原材料価格の変動

主要企業: Laird Performance Materials、Parker Chomerics、Henkel AG & Co. KGaA、3M Company、TDK Corporation、Kitagawa Industries Co., Ltd.、RTP Company、Schaffner Holding AG、ETS-Lindgren、Tech-Etch, Inc.、Orion Industries Inc.、WL Gore & Associates、PPG Industries、NEC-Tokin、Marian Inc.、CGC Precision Technology、Seiren Co., Ltd.、Nolato、DuPont、LBA Technology。

グローバル 電磁両立性シールド 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 93億米ドル

- 2026年の市場規模: 99億米ドル

- 予測市場規模: 2035年までに183億米ドル

- 成長予測:年平均成長率7%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに44.3%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、韓国

- ・新興国:インド、ブラジル、ベトナム、インドネシア、メキシコ

Last updated on : 27 May, 2026

電磁両立性シールド市場 - 成長促進要因と課題

成長の原動力

- 宇宙、衛星、航空宇宙エレクトロニクスプログラムの拡大:政府資金による衛星打ち上げ、深宇宙探査ミッション、および商業航空宇宙の拡大により、通信モジュール、航法システム、および搭載電子機器アセンブリに対するEMCシールドの需要が増加しています。SECの2025年5月のデータによると、NASAの2025会計年度予算要求は250億ドルを超え、電磁分離を必要とする高度な航空電子機器衛星ペイロードおよび宇宙通信システムを含むミッションを支援しています。宇宙電子機器は、高放射線および高周波環境で動作し、EMI保護はミッションの信頼性にとって不可欠です。EMCシールドメーカーは、航空宇宙および低軌道衛星用途向けの軽量複合シールド材料の開発をますます進めています。

- 電気自動車の急速な成長:政府主導の電化政策により、バッテリーシステム、電力変換器、インバータ、充電モジュール、自動運転用電子機器など、あらゆる分野でEMCシールドの需要が高まっています。国際エネルギー機関(IEA)の2026年データによると、補助金、排出削減プログラム、中国、ヨーロッパ、北米における公共充電設備への投資に支えられ、世界の電気自動車販売台数は2,000万台に達しました。高電圧アーキテクチャは電磁干渉のリスクを生み出すため、電気自動車の製造には導電性フォーム、シールドテープ、熱EMI材料が不可欠です。中国工業情報化部と欧州委員会は引き続きバッテリーの国産化と電気自動車生産の拡大を支援しており、シールド部品サプライヤーにとっての機会が増えています。

課題

- 電子機器の小型化:より小型で持ち運びやすい電子機器への世界的な傾向は、EMCシールドメーカーに大きな技術的プレッシャーを与えています。金属などの従来のシールド材は重くて硬いことが多く、シールド効果を損なうことなく柔軟で軽量なソリューションを必要とする現代のスマートフォン、ウェアラブルデバイス、IoTデバイスには適していません。

- 原材料価格の変動:世界的なサプライチェーンの混乱と材料需要の不足は、電磁両立性シールド市場における主要な課題であり、銀、銅、ニッケル、導電性ポリマーなど、EMIシールド製品に必要な原材料の入手可能性とコストに直接影響を与えます。この価格変動は、特に確立されたサプライヤーとの関係や大量購入力を持たない新規参入企業にとって、電磁両立性シールド市場の成長と収益性に影響を与えます。

電磁両立性シールド市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

7% |

|

基準年市場規模(2025年) |

93億米ドル |

|

予測年市場規模(2035年) |

183億米ドル |

|

地域的範囲 |

|

電磁両立性シールド市場のセグメンテーション:

アプリケーションセグメント分析

電磁両立性シールド市場の用途別セグメントでは、家電製品セグメントが圧倒的なシェアを占めており、2035年末までに33.3%のシェアを維持すると見込まれています。このセグメントは、5Gアンテナ、プロセッサ、ワイヤレス充電モジュールからのEMCを管理するための超薄型基板レベルシールドと導電性テープの需要によって牽引されています。FREDの2026年5月のデータによると、家電量販店の小売売上高は2024年1月に77億1400万米ドルに達し、シールド需要を牽引する持続的な大量生産を反映しています。メーカーは、薄型プロファイルを維持しながらFCCパート15の放射制限を満たすために、フォームインプレイスガスケットとスパッタリングコーティングの採用を加速させています。折りたたみ式スマートフォンやスマートウォッチが小型シャーシに多くのコンポーネントを詰め込むにつれて、局所的なシールドソリューションが重要になります。さらに、高周波5Gミリ波への傾向はEMIリスクをさらに高め、スマートフォンとウェアラブルが引き続き主要なサブセグメントであることを保証します。

小売売上高予測:家電量販店、2026年

月 | 小売売上高(百万米ドル) |

1月 | 7,857 |

2月 | 7,953 |

行進 | 8,058 |

4月 | 8,174 |

出典:フレッド 2026年5月

業界別セグメント分析

業界垂直セグメントの中で、自動車および輸送業界は電磁両立性シールド市場を牽引しています。電気自動車(EV)と先進運転支援システム(ADAS)は、高電圧インバーターやレーダーセンサーを絶縁するための堅牢な導電性ガスケットと金属製筐体を必要とし、このセグメントの需要を牽引しています。2026年の国際クリーン輸送評議会(ICCT)の報告によると、米国のEV販売台数は150万台に達し、車両1台あたりのEMIシールド含有量の増加と直接相関しています。自動車メーカーは、バッテリー管理システムとLiDARモジュール用にカスタムシールドソリューションを必要とする新しいEVモデルを次々と発表しています。NHTSAとSAEの厳格な安全基準はEMI準拠を義務付けており、サプライヤーは軽量で耐腐食性のシールドの開発を迫られています。EVの普及が急速に進んでいるため、EVとADASは自動車業界で最も収益の高いサブセグメントであり続けるでしょう。

材料タイプ別セグメント分析

銀入りエポキシコーティングは、その優れた導電性、プラスチックや複合材筐体への強力な密着性、そして耐腐食性により、材料タイプセグメントをリードしています。これらのコーティングは、電子機器筐体の内面にスプレーまたはブラシで塗布され、重量や体積を増やすことなく電磁干渉を遮断する軽量で均一なファラデーケージを形成します。ニッケルや銅の代替品と比較して、銀入りエポキシは表面抵抗率が低く、高周波域で優れた性能を発揮するため、5Gデバイス、車載レーダーシステム、医療用ウェアラブル機器に最適です。複雑な形状や不規則な形状にもコーティングできるため、高価な金属製シールド缶の必要性を低減します。さらに、自動化された大量生産プロセスにも対応し、数千個のユニットにわたって一貫したシールド効果を実現すると同時に、組み立てを簡素化し、全体的な生産コストを削減します。

電磁両立性シールド市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

材質の種類 |

|

方法 |

|

応用 |

|

業界分野別 |

|

シールドタイプ |

|

製品形態 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

電磁両立性シールド市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域は世界の電磁両立性シールド市場を牽引しており、2035年末までに地域収益の44.3%を占めると予測されています。この市場は、同地域が家電製品製造、自動車生産、通信インフラ展開において主導的な役割を果たしていることに起因しています。中国、日本、韓国、台湾は半導体およびスマートフォン組立において主導的な地位を占めており、FCCおよび各国のEMC規制への準拠には基板レベルのシールドと導電性コーティングが標準要件となっています。インドおよびマレーシア、インドネシア、ベトナムを含む東南アジア諸国は電子機器輸出能力を拡大しており、国際的なEMC規格の採用を促しています。5Gネットワークの急速な展開により、基地局シールドおよびアンテナ分離ソリューションの需要が高まっています。電気自動車の生産には、パワートレインおよびバッテリーシステム用の堅牢なシールドが必要です。新たなトレンドとしては、超薄型フレキシブルシールド、ミリ波5G用の高周波吸収体、大量生産向けのコスト最適化された導電性エラストマーなどが挙げられます。

中国の電磁両立性シールド市場は、電気自動車製造、通信インフラ、電子機器生産の急速な拡大により、力強い成長を遂げています。Climate Action Trackerの2025年6月のデータによると、中国は2024年に1,200万台以上の新エネルギー車を生産し、バッテリーシステム、車載電子機器、充電技術で使用されるEMCシールド材の需要が高まっています。さらに、IEEE ComSoc Technology Blogの2026年2月のレポートでは、中国が483万基以上の5G基地局を設置したことが報告されており、通信機器のアンテナや高周波通信システムにおけるEMCシールドソリューションの必要性が高まっています。半導体の国内生産化、産業オートメーション、スマート製造の拡大に焦点を当てた政府の取り組みも成長を後押ししており、これらはすべて、高度な電子アプリケーション全体で機器の安定性と規制遵守を維持するために電磁保護技術に大きく依存しています。

日本の電磁両立性シールド市場は、2025年の3億9,200万米ドルから2035年末までに8億2,560万米ドルに成長し、年平均成長率(CAGR)は7.7%と予測されています。2026年には、市場規模は4億3,260万米ドルに達すると見込まれています。この成長は、半導体投資の増加、車載エレクトロニクス生産、デジタルインフラのアップグレードによって牽引されています。先進運転支援システム、インフォテインメントディスプレイ、車両間通信技術の統合が進むにつれ、自動車部品における信頼性の高い電磁保護の必要性が高まっています。日本自動車工業会の2025年のデータによると、2024年の自動車生産台数は1,768億米ドルに達しました。車両1台あたりの電子部品の増加に伴い、コネクテッドカーや電気自動車プラットフォーム全体で信号の安定性、システムの信頼性、規制への準拠をサポートするために、導電性コーティング、シールドガスケット、EMI材料の採用が増加しています。

北米市場のインサイト

北米は、評価対象期間である2026年から2035年にかけて、電磁両立性シールド市場において急速に台頭すると予測されています。この地域は、防衛、自動車、医療、通信といった各分野における厳格な規制執行によって牽引されています。連邦通信委員会(FCC)とカナダ科学技術経済開発省(ISEC)は、すべてのデジタル機器に対する電磁波放出制限を義務付けており、メーカーは設計段階でシールドソリューションを組み込む必要があります。電気自動車の生産と充電インフラの拡張には、インバーターとバッテリー管理システムのシールドが不可欠です。医療機器規制では、埋め込み型機器と遠隔監視装置の保護強化が求められています。新たなトレンドとしては、軽量導電性複合材料、高周波用途向けの吸収優位材料、5Gインフラや自動運転車プラットフォーム向けに最適化された統合型シールド熱管理ソリューションなどが挙げられます。

先進的な電子機器製造、航空宇宙システム、および接続されたインフラストラクチャへの投資の増加による着実な成長が、米国の電磁両立性シールド市場を形成しています。SIA 2025 データによると、米国の半導体業界は研究開発に 627 億米ドルを投資しており、これはデバイスや産業システム全体で EMI 保護を必要とする電子機器生産の継続的な革新と拡大を反映しています。さらに、連邦航空局は、米国の商用航空機の機数が増加すると予測しており、航空電子機器のナビゲーション システムや機内通信機器における EMC シールド材料の長期的な需要が増加すると述べています。さらに、EV の増加も電磁両立性シールド市場の拡大需要を牽引しています。IEA 2025 データによると、2025 年に米国では 150 万台の電気自動車が販売されたと報告されています。成長は、データ センター、産業オートメーション システム、医療用電子機器の導入の増加によっても支えられており、これらの分野では規制遵守と運用信頼性が導電性コーティング、シールド テープ、EMI ガスケットの調達を引き続き推進しています。

電気自動車の販売台数、2020年~2026年

年 | 売上高(百万ドル) |

2020 | 0.3 |

2021 | 0.6 |

2022 | 1.0 |

2023 | 1.4 |

2024 | 1.5 |

2025 | 1.5 |

2026 | 1.2 |

出典:IEA 2025

通信インフラ、電気自動車、および先進製造業への投資増加による市場拡大が、カナダの電磁両立性シールド市場を形成しています。カナダ通信市場レポート2025のデータによると、カナダの通信サービス収益は約596億米ドルに達し、信号の安定性と機器の信頼性のためにEMC保護を必要とする5Gネットワークと接続通信システムの継続的な拡大を反映しています。さらに、カナダ政府の2025年1月のデータによると、ゼロエミッション車の登録台数は、すべての新規軽自動車登録台数の16.5%を占めており、バッテリーシステム、車載電子機器、および充電インフラにおけるシールド材の需要が増加しています。この市場は、政府が支援する航空宇宙および防衛近代化プログラムに加え、全国の製造施設およびスマートインフラプロジェクトにおける産業オートメーション技術の導入拡大からも恩恵を受けています。

欧州市場のインサイト

欧州の電磁両立性シールド市場は、欧州連合内で販売されるすべての電子機器の準拠を義務付けるEMC指令によって形成されています。ドイツの連邦ネットワーク庁(Bundesnetzagentur)やフランスのANFRなどの各国規制当局は、自動車、産業、医療、通信分野における排出制限と耐性要件を施行しています。ドイツとフランスの自動車メーカーが牽引するこの地域の強力な電気自動車産業は、インバーターバッテリー管理システムや車載充電器におけるシールドの需要を牽引しています。防衛および航空宇宙プログラムでは、NATOの電磁環境影響基準への準拠が求められています。EU全体で推進されている産業オートメーションとスマート製造イニシアチブは、ロボットや制御システム向けのシールド筐体の採用を促進しています。新たなトレンドとしては、ハロゲンフリーの導電性コーティング、リサイクル可能なシールド材、5Gインフラストラクチャや再生可能エネルギーインバーター向けのソリューションなどが挙げられます。

ドイツの電磁両立性シールド市場は、自動車用電子機器の生産、産業オートメーションの導入、航空宇宙技術への投資の活発化によって牽引されています。CBSの2024年5月のデータによると、バッテリー式電気自動車の登録台数は52万4000台を超え、バッテリー管理システム、インバータ、先進運転支援電子機器におけるEMCシールドの需要増加を支えています。さらに、GTAI 2025のデータによると、情報通信技術分野は2024年に約2687億米ドルの収益を上げており、電磁干渉保護を必要とするコネクテッドデバイス、通信機器、産業用デジタルシステムの拡大を反映しています。ドイツの製造業中心の経済とインダストリー4.0インフラへの継続的な投資も、産業および輸送用途で使用されるロボット、ファクトリーオートメーション、高周波電子システムにおける導電性コーティング、EMIガスケット、シールドラミネートの採用拡大につながっています。

防衛電子機器、電気自動車インフラ、デジタル接続プロジェクトへの投資増加が、英国の電磁両立性シールド市場を牽引しています。Global Ardour Recycling Limitedの2026年2月のデータによると、2024年にはバッテリー式電気自動車が新車登録台数全体の16.5%を占め、パワーエレクトロニクス、車載通信システム、充電機器におけるEMCシールド材の需要増加を支えています。さらに、英国政府の2024年11月のデータでは、情報通信部門が2024年に英国経済に2,105億米ドルを貢献したと報告されており、電磁保護を必要とする通信インフラ、クラウドコンピューティング、コネクテッド電子システムの継続的な成長を反映しています。この市場は、政府が支援する航空宇宙および防衛近代化プログラムに加え、医療および製造環境における産業オートメーション技術と高度な医療電子機器の導入拡大からも恩恵を受けています。

電磁両立性シールド市場の主要プレーヤー:

- レアード・パフォーマンス・マテリアルズ(米国)

- パーカー・チョメリックス(米国)

- ヘンケルAG & Co. KGaA(ドイツ)

- 3M社(米国)

- TDK株式会社(日本)

- 北川工業株式会社(日本)

- RTP社(米国)

- シャフナー・ホールディングAG(スイス)

- ETS-リンドグレン(米国)

- テックエッチ社(米国)

- オリオン・インダストリーズ社(米国)

- WLゴア&アソシエイツ(米国)

- PPGインダストリーズ(米国)

- NECトーキン(米国)

- マリアン社(米国)

- CGCプレシジョンテクノロジー(オーストラリア)

- 株式会社セイレン(日本)

- ノラト(スウェーデン)

- デュポン(米国)

- LBAテクノロジー(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- Laird Performance Materialsは、電磁両立性シールド市場における有力企業であり、基板レベルシールド、導電性エラストマー、吸収材など、包括的な製品ポートフォリオを提供しています。同社は、5Gインフラ、自動車、ADAS、および民生用電子機器向けの小型多機能シールドソリューションに注力しています。

- パーカー・チョメリックスは、電磁両立性シールド市場におけるリーディングイノベーターであり、導電性シリコーン、EMIガスケット、ディスプレイ用光学的に透明なシールドを専門としています。同社は、航空宇宙、防衛、医療、通信分野に対し、軍用規格(MIL規格)および商用グレードのソリューションを提供しています。

- ヘンケルAG & Co. KGaAは、高度な導電性コーティング、接着剤、封止材を通じて、電磁両立性シールド市場において重要な役割を果たしています。材料科学における専門知識を活かし、プリント基板、スマートフォン、車載制御ユニット向けに、銀充填およびニッケルグラファイトをベースとしたシールドソリューションを提供しています。2025年の同社の年間成長率は0.9%でした。

- 3M社は、電磁両立性シールド市場における多角的な技術リーダーであり、EMIシールドテープ、導電性転写接着剤、埋め込み型吸収フィルムなどを提供しています。3M社の製品は、フレキシブルプリント回路、医療機器、通信機器などに幅広く使用されています。同社は、高い接着性と低い電気抵抗を実現する超薄型両面導電性テープなどの革新的なソリューションによって差別化を図っています。

- TDK株式会社は、電子部品と磁性材料に関する専門知識を活かし、電磁両立性シールド市場における主要企業です。TDKは、モバイル機器、車載エレクトロニクス、産業用電源システム向けに、フレキシブル吸収シートタイプのEMIシールドとノイズ抑制フィルムを提供しています。2024年度の営業利益率は8.2%でした。

世界の電磁両立性シールド市場で事業を展開する主要企業のリストは以下のとおりです。

世界の電磁両立性シールド市場は競争が激しく、主要企業は5G車載エレクトロニクスや医療機器の需要に応えるため、製品革新、軽量素材、小型化に注力しています。戦略的な取り組みとしては、合併・買収、生産能力の拡大、導電性コーティングやEMIガスケットの開発などが挙げられます。例えば、2024年6月には、Nolato社が英国のP&P Technology社を買収しました。米国とEUの企業は高性能ソリューションでリードしており、アジアのメーカーはコスト効率の高い大量生産で優位に立っています。企業は環境に優しいシールド材料や統合設計サービスにも投資しています。さらに、地域的な多様化と、柔軟性および吸収性シールドの研究開発は、市場シェアを維持する上で重要です。

電磁両立性シールド市場の企業動向:

最近の動向

- 2025年10月、デュポンは、高性能電磁シールドおよび熱管理ソリューションの世界的リーダーであり、ユーロテクノロジーズの主要な戦略的パートナーでもあるレアード・パフォーマンス・マテリアルズの買収を完了したと発表した。

- 2025年2月、 Tech Etch社は金属シールド製品として、2100シリーズEMIシールドテープの発売を発表しました。この製品は、現代の電磁干渉問題に対応するために開発されたものです。二層構造のニットワイヤーメッシュテープは、優れたシールド効果、比類のない柔軟性、そして容易な施工性を提供します。

- 2024年7月、 LBAテクノロジーは、新たな先進的な建築用RFシールド製品の提供開始を発表しました。この製品は、主に建築家や建設専門家向けに、緊急時における無線周波数(RF)保護を強化することを目的としています。

- Report ID: 8587

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。