電磁鋼板市場の見通し:

電磁鋼板市場規模は2025年には468億米ドルを超え、2035年末までに846億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は6.8%です。2026年の電磁鋼板業界規模は499億米ドルと推定されています。

国際的な電磁鋼板市場は、産業の近代化、持続可能性政策、技術革新の組み合わせにより急速に進化しています。さらに、スマート製造、デジタル化、革新的な材料も、さまざまな国で市場の成長を再構築しています。2024年世界製造業レポートで発表された公式統計によると、発展途上国における国際貿易の割合は徐々に増加し、2023年時点で22%から推定44%に上昇しています。また、サプライチェーンの多様化により、マレーシアに半導体製造施設を設立することで海外からの投資が増加し、2023年時点で135億米ドルの投資が確保されています。したがって、貿易と製造施設の継続的な向上に基づき、圧延シリコン電磁鋼板には大きな成長機会があり、市場の成長にプラスの影響を与えています。

圧延シリコン電磁鋼板の輸出入(2023年)

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

中国 | 18億 | - |

日本 | 11億 | - |

韓国 | 5億8900万 | - |

インド | - | 9億9000万 |

イタリア | - | 6億2400万 |

メキシコ | - | 5億1100万 |

世界貿易評価 | 55億 | |

世界の貿易シェア | 0.024% | |

製品の複雑性 | 1.1 | |

出典: OEC

さらに、製造業、地域生産施設、循環型経済の実践におけるデジタルツインの統合は、世界的に市場を拡大させている確かなトレンドです。2025年4月に英国議会が発表した記事によると、世界のデジタルツイン産業は2023年から2025年の間に年間約45%の大幅な成長を遂げ、130億米ドルから160億米ドルに達し、2030年末までに1380億米ドルから1950億米ドルにまで増加すると予測されています。この急速な成長は、国際的なデジタル技術を産業および製造プロセスに導入することで効果的に予測され、促進されています。この特定のトレンドは、特にヨーロッパとアジアにおけるインダストリー4.0の採用によっても促進され、これにより鉄鋼品質のリアルタイム監視と予測保守が保証され、市場の露出が強化されます。

キー 電磁鋼板 市場インサイトの概要:

地域の注目ポイント:

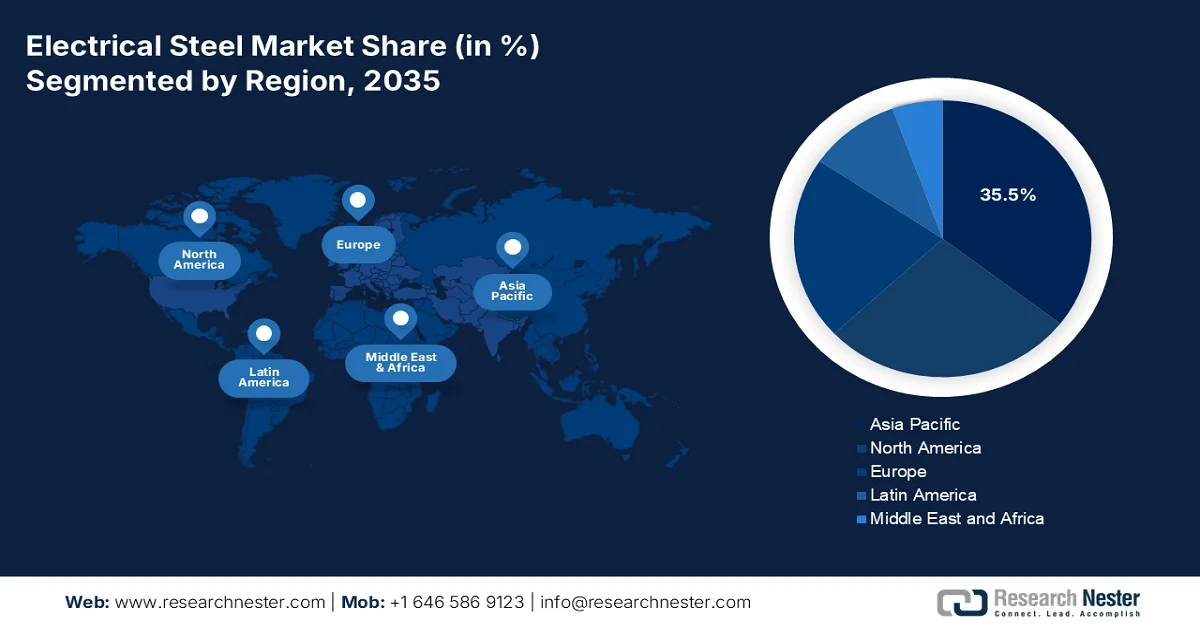

- アジア太平洋地域は、送電網インフラ、再生可能エネルギープロジェクト、および拡大する送電ネットワークへの大規模な投資により、2035年までに電磁鋼板市場の35.5%のシェアを占めると予測されている。

- 欧州は、電化に対する政府の強い推進力、持続可能な生産戦略、そして再生可能エネルギーの統合加速に後押しされ、2035年まで電磁鋼板市場において最も速い成長率を記録すると予測されている。

セグメント分析:

- 方向性電磁鋼板は、大型発電機、配電変圧器、電力変圧器におけるエネルギー効率の向上に重要な役割を果たすことから、2035年までに電磁鋼板市場の56.7%のシェアを獲得すると予測されている。

- 変圧器サブセグメントは、送配電における重要な役割を背景に、2026年から2035年の予測期間において、電磁鋼板市場で2番目に大きなシェアを占めると予測されている。

主な成長トレンド:

- 公共交通機関および鉄道輸送の電化

- クラウドインフラストラクチャとデータセンターの拡張

主な課題:

- 高い生産コスト

- サプライチェーンの混乱

主要企業:日本製鉄株式会社 (日本)、POSCO (韓国)、アルセロールミッタル (ルクセンブルク)、宝鋼集団 (中国)、JFEスチール株式会社 (日本)、ティッセンクルップ AG (ドイツ)、フォエスタアルピーネ AG (オーストリア)、ユナイテッド・ステーツ・スチール・コーポレーション (米国)、AKスチール・ホールディング・コーポレーション (米国)、タタ・スチール・リミテッド (インド)、NLMKグループ (ロシア)、首鋼集団 (中国)、鞍鋼集団 (中国)、現代製鉄 (韓国)、JSWスチール Ltd. (インド)、アペラム SA (ルクセンブルク)、クリーブランド・クリフス Inc. (米国)、ブルースコープ・スチール・リミテッド (オーストラリア)、エッサール・スチール (インド)、CSC (中国鋼鉄、台湾)、メランティ・グリーン・スチール (シンガポール)。

グローバル 電磁鋼板 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 468億米ドル

- 2026年の市場規模: 499億米ドル

- 予測市場規模: 2035年までに846億米ドル

- 成長予測:年平均成長率6.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに35.5%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:中国、米国、日本、ドイツ、インド

- 新興国:ブラジル、韓国、ベトナム、インドネシア、メキシコ

Last updated on : 3 March, 2026

電磁鋼板市場 - 成長要因と課題

成長の原動力

- 公共交通機関と鉄道輸送の電化:ヨーロッパとアジアの政府は、変圧器やモーター用の電磁鋼板を大量に必要とする、高度に電化された鉄道システムに多額の投資を行っています。2026年1月にインド政府広報局(PIB)が発表した政府投資に基づくと、インドの鉄道は2025年11月までにネットワークの約99.2%を意図的に電化し、世界で最も電化された鉄道システムの1つとなりました。さらに、電化のペースは2025年までに1日あたり1.4kmから15km以上に急速に増加しました。一方、同国の鉄道は太陽光発電容量を3.6MWから898MWに拡大し、変革的な成長を遂げました。したがって、このような発展により、同国の電磁鋼板産業には大きな成長機会があります。

- クラウドインフラストラクチャとデータセンターの拡大:世界的なデータセンターの増加に伴い、信頼性の高い配電システムが必要となり、これが世界市場にプラスの影響を与えています。米国エネルギー省(DOE)が2024年12月に発表した記事によると、データセンターは2023年時点で米国の総電力使用量の約4.4%を消費しており、2028年末までに総電力使用量の6.7%から12%に達すると予測されています。さらに、データセンターの総電力使用量は2023年時点で58TWhから176TWhに急増しており、2028年末までに325TWhから580TWhに達すると予想されています。したがって、データセンターの増加に伴い、デジタルインフラストラクチャが拡大しており、これが市場への露出をプラスに促進しています。

- 再生可能エネルギーシステムの急増:再生可能エネルギーシステムの台頭は、国際的な市場需要を直接的に押し上げています。これらの技術には、市場の成長を促進する効果的な変圧器と発電機が必要です。2026年のIEA(国際エネルギー機関)の記事によると、世界の再生可能エネルギー発電容量は2030年までに倍増し、4,600GW増加すると予測されています。このうち、太陽光発電が国際的な増加分の約80%を占め、次いで水力、風力、バイオエネルギー、地熱が続きます。さらに、世界の80%以上の国で、再生可能エネルギー発電容量は2025年から2030年の間に急速に増加すると予測されており、市場の成長と拡大を促進するのに適しています。

課題

- 高い生産コスト:電磁鋼板市場では、精密な磁気特性を実現するために、冷間圧延、焼鈍、コーティングなどの特殊な工程が必要です。これらの工程はエネルギー集約型であり、シリコンや鉄鉱石などの高品質な原材料を必要とするため、従来の鋼材に比べてコストが大幅に上昇します。メーカーは損失削減のために高度な研究開発に投資する傾向があり、これがさらなる財務的圧力となっています。さらに、アジアやヨーロッパにおける電気料金の高騰は、日本製鉄やティッセンクルップなどの大手企業の利益率に既に影響を与えています。環境規制への対応もコスト増につながり、企業は排出制御システムや廃棄物処理技術を備えた設備へのアップグレードを余儀なくされます。小規模メーカーは規模の経済が限られているため、競争力を維持するのが難しく、イノベーションや市場参入が制限されることがよくあります。

- サプライチェーンの混乱:市場は、特に鉄鉱石、原料炭、特殊合金といった原材料の安定供給に大きく依存している。世界のサプライチェーンは、地政学的緊張、貿易制限、物流上のボトルネックなどにより、度重なる混乱に直面してきた。例えば、ロシアとウクライナの紛争は東欧からの鉄鋼輸出を阻害し、アジア太平洋地域での輸送遅延は宝鋼集団とポスコの納入スケジュールに影響を与えた。さらに、高品位ケイ素鋼を少数のサプライヤーに依存していることが、価格変動に対する脆弱性を生み出している。また、企業は調達戦略の多様化を図ろうとするが、これはしばしば調達コストの上昇につながる。インドやオーストラリアなどの国々における鉱業に対する環境規制は、供給をさらに逼迫させている。こうした混乱は、リードタイムの長期化、コストの上昇、そして長期計画の阻害につながる。なぜなら、製造業者は材料の入手可能性を確実に予測することができないからである。

電磁鋼板市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

6.8% |

|

基準年市場規模(2025年) |

468億米ドル |

|

予測年市場規模(2035年) |

846億米ドル |

|

地域的範囲 |

|

電磁鋼板市場のセグメンテーション:

製品タイプ別セグメント分析

製品タイプの一部である方向性電磁鋼板セグメントは、2035年末までに電磁鋼板市場で56.7%という最高のシェアを獲得すると予測されています。このセグメントの成長は、大型発電機、配電変圧器、電力変圧器におけるエネルギー効率の向上に大きく貢献していることに起因しています。2023年10月にNLMが発表した公式統計によると、方向性電磁鋼板は通常6.5%のシリコンを含み、さらに適切なゴス組織を特徴とし、圧延技術によって効果的に製造されます。また、この鋼の製造工程における窒化時間は90秒で、窒化量は185ppmであり、強固な組織を持つ完全な二次再結晶構造を示し、セグメントの成長と拡大を促進しています。

アプリケーションセグメント分析

変圧器市場は、予測期間中に2番目に大きなシェアを占めると予測されています。このサブセグメントの成長は、送配電における重要な役割によって大きく促進されています。電磁鋼板は、優れた磁気特性によりエネルギー損失を最小限に抑え、効率を向上させるため、変圧器のコアに不可欠です。国際的な電力消費量の増加と再生可能エネルギーの統合の加速に伴い、高効率変圧器の需要は2035年まで急増すると予想されます。さらに、世界各国の政府は、米国エネルギー省の送電インフラのアップグレードイニシアチブなど、送電網の近代化プロジェクトに多額の投資を行っており、これが変圧器の需要を直接的に押し上げています。インドや中国などの新興国では、急速な都市化と工業化により、拡大する電力ネットワークを支えるために大規模な変圧器の導入が進んでいます。

テクノロジー分野別分析

規定された期限までに、この技術の一部である半導体セグメントは、市場で2番目に高いシェアを占めると予想されています。このセグメントの発展は、電気機械におけるエネルギー損失、構造特性、および磁気効率を意図的に管理するための合金元素として重要な役割を果たすことによって大きく推進されています。2023年4月に議会政府が発表した記事によると、2022年CHIPS法は、2027年末までに半導体製造を迅速に実行するために527億米ドルを惜しみなく割り当てました。さらに、これには、半導体サプライチェーン全体にわたって国内製造能力を拡大するための390億米ドルの財政的インセンティブが含まれています。さらに、この法律は、最先端の半導体技術を生み出す米国を拠点とするリーダーシップを効果的に促進し、セグメントの成長を促進するための研究開発プログラムに110億米ドルを提供しました。

電磁鋼板市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

テクノロジー |

|

最終用途産業 |

|

コーティングの種類 |

|

機器の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

電磁鋼板市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域の電磁鋼板市場は、2035年末までに35.5%という最大のシェアを獲得すると予測されています。この地域の市場の成長は、送電網インフラへの大規模投資、再生可能エネルギープロジェクト、送電需要の増加、急速な都市化、および先進技術によって大きく促進されています。エネルギー経済・金融分析研究所が2025年9月に発表した公式統計によると、インドの送電網に関しては、最新の送電線8,830回路キロメートル(ckm)が目標の15,253ckmに対して稼働しています。さらに、州間送電システム(ISTS)回廊のほぼ71%が30%未満の利用率で稼働しています。また、グリーンエネルギー回廊(GEC)により、27.4GWの再生可能エネルギー容量が稼働し、さらに36GWが計画段階にあり、これがこの地域の市場拡大にプラスの影響を与えています。

中国の電磁鋼板市場は、鉄鋼技術の優先化、再生可能エネルギーの統合、大規模インフラプロジェクトの存在、環境に優しいプロセスの採用の増加により、著しく成長しています。2025年8月にResources, Conservation and Recyclingが発表した記事によると、中国の鉄鋼業界は400TWhを超える電力を容易に消費しました。さらに、需給面では、同国の鉄鋼生産の電力需要は2050年末までに700TWhを超えると予想されており、これは現在のレベルのほぼ2倍です。加えて、この増加は、国内の鉄鋼生産が40%以上減少した状況下では特に注目に値します。さらに、電力利用は、同国の鉄鋼部門のネットゼロ排出量の全体的な炭素削減の25.7%に貢献しており、市場の需要を高めるのに適しています。

持続可能な鉄鋼生産の増加、電気自動車の普及目標、寛大な政府投資、グリーン化学プロセスを取り入れたビジネス、変圧器の需要増加が、インドの市場を押し上げています。IBEF組織が2025年11月に発表した政府の推計によると、同国の電力消費量は9.5%増加し、1兆5036億ユニットに達しました。さらに、ピーク電力需要は2026年末までに277GWに達すると予測されていますが、2025年時点での消費量は1兆6940億ユニットで、33%増加し、最終的に5年間で7.4%の成長率となりました。さらに、同国の電力セクターは4619億米ドルの投資を表しており、市場の成長と拡大に対する需要の高まりを牽引しています。

欧州市場のインサイト

電磁鋼板市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、持続可能な化学製品生産、電化、クリーンエネルギーに関する強力な政府戦略によって大きく推進されています。さらに、市場需要は主に、再生可能エネルギーの統合、産業の近代化、電気自動車の普及に使用されるモーターと変圧器によって支えられています。2024年4月に欧州電気協会が発表した公式統計によると、同地域のエネルギー転換は電化の大幅な増加に焦点を当てており、2030年末までに35%、2050年までに61%に達する見込みです。さらに、同地域のエネルギー消費全体の23%が電力消費であり、これが市場全体の急速な拡大につながっています。

ドイツの電磁鋼板市場は、政府資金による持続可能性プログラム、強固な産業基盤、先進的な製造設備、自動車産業の隆盛により、ますます勢いを増している。2025年8月にITAが発表した記事によると、同国への世界の製造業輸出は、2022年の9,550億米ドルから2023年には1兆米ドルを超え、2024年にはさらに9,910億米ドル近くに達するなど、緩やかな成長を示した。また、2024年の米国からドイツへの先進製造業輸出は370億米ドルに達し、最新の商品貿易を構成している。一方、地域統計によると、同国への輸出額は推定430億米ドルとなっている。したがって、これらの要因すべてが製造業にプラスの影響を与え、同国の市場は意図的に拡大している。

ドイツにおける先端製造業の成長(2022年~2024年)

コンポーネント | 2022年(百万米ドル) | 2023年(百万米ドル) | 2024年(百万米ドル) |

輸出総額 | 955,316 | 1,026,836 | 991,050 |

輸入総額 | 753,557 | 764,300 | 721,621 |

米国からの輸入品 | 35,978 | 38,998 | 36,753 |

貿易黒字/赤字 | 201,759 | 262,536 | 269,429 |

EUR-USD為替レート | 1.05 | 1.08 | 1.08 |

出典: ITA

持続可能な生産、地域の脱炭素化目標との整合性、近代化プログラムの存在といった側面が、イタリアの市場ニーズを急速に高めており、電気自動車、産業機械、変圧器の用途に好影響を与えている。これに関して、2024年6月の東南アジア鉄鋼協会の記事によると、同国では圧延鋼製品の生産量が22.2%、薄板鋼製品の生産量が7.1%増加している。さらに、2024年5月時点で国内鉄鋼メーカーも12.9%増加し、2023年には190万トンに達した。また、長尺鋼製品の生産量は2023年5月に1.8%増加し、22.2%増加して120万トンに達した。さらに、薄板製品の生産量は76万5000トンに達し、これにより国全体の市場成長が促進された。

北米市場のインサイト

北米の電磁鋼板市場は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、高度な製造設備、モーターと変圧器の需要増加、クリーンエネルギー化学製品生産への政府の多額の予算配分によって大きく牽引されています。2022年5月に議会政府が発表した政府の推計によると、米国の鉄鋼消費量に占める国内製鉄所からの供給割合は70%から90%の間で変動しています。また、2025年9月のITAデータレポートによると、米国の製鉄所製品の生産能力は78.4%と推定されており、8月の77.9%から0.5ポイント上昇しています。さらに、国内の製鉄所製品の輸入量は1,840万トンに達しており、地域全体の市場にとって大きな成長機会があることを示しています。

米国における鉄鋼製品の輸入額(パートナー別、2025年)

国々 | 輸入 % |

その他の国々 | 34 |

カナダ | 18.3 |

ブラジル | 16.4 |

メキシコ | 11.7 |

韓国 | 10.8 |

ドイツ | 4.5 |

台湾 | 4.3 |

出典: ITA

米国の電磁鋼板市場は、再生可能エネルギーの統合、自動車の電動化、送電網の近代化、持続可能性、規制といった要因により、注目度が高まっています。2024年8月にEIA(米国エネルギー情報局)が発表した公式統計によると、バッテリー式電気自動車、プラグインハイブリッド電気自動車、ハイブリッド車の合計販売台数は、2024年時点の新型軽自動車販売台数全体の17.8%から、同年第2四半期には18.7%に増加しました。さらに、ハイブリッド車および電気自動車業界のシェア拡大は、ハイブリッド電気自動車の販売台数が前年比30.7%増と大幅に増加したことが主な要因となっています。したがって、この増加を踏まえると、電磁鋼板は電気モーター、インバーター、発電機の固定子と回転子にとって極めて重要であり、米国における電磁鋼板市場の注目度を高めるのに適していると言えます。

クリーンエネルギー投資、産業拡大、環境規制といった側面は、カナダの市場を活性化させる要因となっている。2026年2月にカナダ天然資源省が発表した記事によると、国内鉱業資産を保有する探査・鉱業組織は合計1,344社あり、2024年時点でその総額は3,526億米ドルと評価されている。これは2023年の3,388億米ドルから4.1%の増加となる。これらの組織のうち、747社は国際的に適切な鉱業資産を保有しており、その総額は2,406億米ドルに達する。これは2023年の改定評価額2,224億米ドルから8.1%の増加となる。したがって、鉱業は発電機やモーター用の電磁鋼板に大きく依存しており、革新的な製造技術を積極的に支援する政府資金によるプログラムが提供されている。

電磁鋼板市場の主要プレーヤー:

- 日本製鉄株式会社(日本)

- ポスコ(韓国)

- アルセロールミッタル(ルクセンブルク)

- 宝鋼集団公司(中国)

- JFEスチール株式会社(日本)

- ティッセンクルップAG(ドイツ)

- フォエストアルピーネAG(オーストリア)

- ユナイテッド・ステーツ・スチール・コーポレーション(米国)

- AKスチール・ホールディング・コーポレーション(米国)

- タタ・スチール・リミテッド(インド)

- NLMKグループ(ロシア)

- 首鋼グループ(中国)

- 鞍鋼集団公司(中国)

- 現代製鉄(韓国)

- JSWスチール株式会社(インド)

- アペラムSA(ルクセンブルク)

- クリーブランド・クリフス社(米国)

- ブルースコープ・スチール・リミテッド(オーストラリア)

- エッサール・スチール(インド)

- CSC(中国鋼鉄株式会社、台湾)

- メランティ グリーン スティール (シンガポール)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- 日本製鉄株式会社は、変圧器に使用される方向性電磁鋼板に特に注力する、世界有数の電磁鋼板メーカーです。同社は、磁気特性の向上と鉄損の低減を目指し、研究開発に多額の投資を行ってきました。アジアにおける戦略的な事業拡大により、エネルギー効率の高い用途向け先進電磁鋼板の供給におけるリーダーとしての地位を確立しています。

- POSCOは、自動車産業や家電産業向けに無方向性電磁鋼板を供給する大手企業です。同社は持続可能性を重視し、鉄鋼生産における二酸化炭素排出量の削減に取り組んでいます。POSCOのグローバルなサプライチェーンと技術革新は、電磁鋼板市場における同社の競争力を高めています。

- アルセロールミタルは、産業用途と一般消費者用途の両方に対応する幅広い電磁鋼板を製造しています。同社は、特に再生可能エネルギー統合向けの高性能鋼板において、イノベーションに注力しています。欧州を拠点とし、グローバルな事業展開を行うことで、地域需要と国際的な成長機会のバランスを取ることを可能にしています。

- 宝鋼集団は、中国国内最大級の電磁鋼板メーカーの一つであり、方向性電磁鋼板と無方向性電磁鋼板の両方において高い生産能力を有している。同社は、中国のインフラ整備やエネルギープロジェクトに牽引される堅調な国内需要の恩恵を受けている。

- JFEスチール株式会社は、特に自動車および産業機械用途向けの高機能電磁鋼板を専門としています。同社は、日本の持続可能性目標に沿って、環境に配慮した技術への投資を行っています。強力な国内基盤と輸出戦略により、JFEは世界の電磁鋼板市場において重要な役割を担っています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

国際的な電磁鋼板市場は競争が激しく、日本製鉄、宝鋼、POSCOといったアジアを拠点とするメーカーが支配的である一方、ティッセンクルップやフォエスタアルピーネといった欧州の有力企業も参入している。さらに、クリーブランド・クリフスやUSスチールなどの米国メーカーは、サプライチェーン強化のために合併・買収を進めている。また、戦略的な取り組みとしては、先進的な方向性鋼板および無方向性鋼板の研究開発への多額の投資、炭素排出量削減のためのサステナビリティプログラム、再生可能エネルギープロジェクトとの提携などが挙げられる。例えば、2025年10月、クリーブランド・クリフスは、韓国の大手鉄鋼メーカーであり、中国を除く世界第3位の鉄鋼メーカーであるPOSCOとの戦略的提携を発表した。この提携は、公表された革新的な覚書(MoU)に基づくものであり、電磁鋼板産業のグローバル展開に適している。

電磁鋼板市場の企業動向:

最近の動向

- 2025年12月、アルセロールミッタル・フランスは、マルディックに最新の電磁鋼板生産ラインを稼働させる準備を整えている。これは、過去10年間におけるアルセロールミッタルのヨーロッパ全体への投資としては最大規模となる。

- 2025年8月、 JFEスチール株式会社は、JSWスチール株式会社とともに、JSW JFE電気鋼プライベートリミテッドおよびJSW JFE電気鋼ナーシクプライベートリミテッドの製造能力を、推定1200億円の投資と運転資金として210億円の追加投資により、効果的に拡大しました。

- 2024年12月、メランティ・グリーン・スチールは、タイに近代化された統合型電気炉(EAF)および直接還元鉄(DRI)設備を建設し、鋳造および熱間圧延工場を稼働させることで、グリーン製鉄施設を開発しました。同社はまた、再生可能エネルギーパートナーとの協力により、オフサイトでの再生可能エネルギー発電設備を整備し、将来の認証済みグリーン製鉄製品に適した機会を模索しています。

- Report ID: 8409

- Published Date: Mar 03, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。