乳製品包装ソリューション市場の展望:

乳製品包装ソリューション市場の規模は、2025年には372億米ドルと評価され、2035年末までに636億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は5.5%です。2026年の乳製品包装ソリューション業界の規模は392億米ドルと推定されています。

世界の乳製品包装ソリューション市場は、持続的な世界的牛乳生産、加工乳製品生産量の増加、および食品安全と廃棄物規制の強化と構造的に結びついています。FAOの2023年6月のデータによると、世界の牛乳生産量は2023年に9億4400万トンに達し、アジア全域での継続的な拡大とヨーロッパおよび北米での安定した生産を反映しています。インドは依然として最大の牛乳生産国であり、協同調達システムとコールドチェーンの拡大によって支えられています。米国の乳製品加工業界は、硬質プラスチックボトル、ラミネートカートン、フレキシブルパウチ、およびバルク輸送フォーマットに対する継続的な需要を強化しています。さらに、ユーロスタットの2024年11月のデータによると、EUは2023年に1億6000万トンを超える生乳を収集し、ドイツ、フランス、オランダが主要な貢献国となっています。これらの生産量は、食品グレードのプラスチック、紙製カートン、アルミホイル、および多層バリア材の定期的な調達サイクルに直接つながります。

世界の乳製品市場取引、2023年

2021 | 2022 | 2023 | 変化: 2023年と2022年の比較 | |

総乳生産量 | 931.1 | 935.9 | 944.0 | 0.9 |

総貿易額 | 88.6 | 84.6 | 85.0 | 0.5 |

出典:FAO 6月

さらに、規制遵守と持続可能性に関する義務は、乳製品加工業者全体の調達戦略に大きな影響を与えています。米国環境保護庁(EPA)の2025年10月のデータによると、容器と包装材は都市固形廃棄物の発生量8,220万トンを占め、総廃棄物の28.1%に相当し、食品業界全体でリサイクルと材料回収の目標を推進しています。一方、米国食品医薬品局(FDA)は食品接触材料のコンプライアンスを徹底しており、乳製品用途で使用される樹脂の選択や多層構造に影響を与えています。こうした規制圧力は、多国間機関に支えられた新興市場におけるコールドチェーンの拡大と相まって、液体乳製品および付加価値乳製品セグメント全体で、規制に準拠した軽量でリサイクル可能な乳製品包装形態に対する機関の需要を維持しています。

キー 乳製品包装ソリューション 市場インサイトの概要:

地域の注目ポイント:

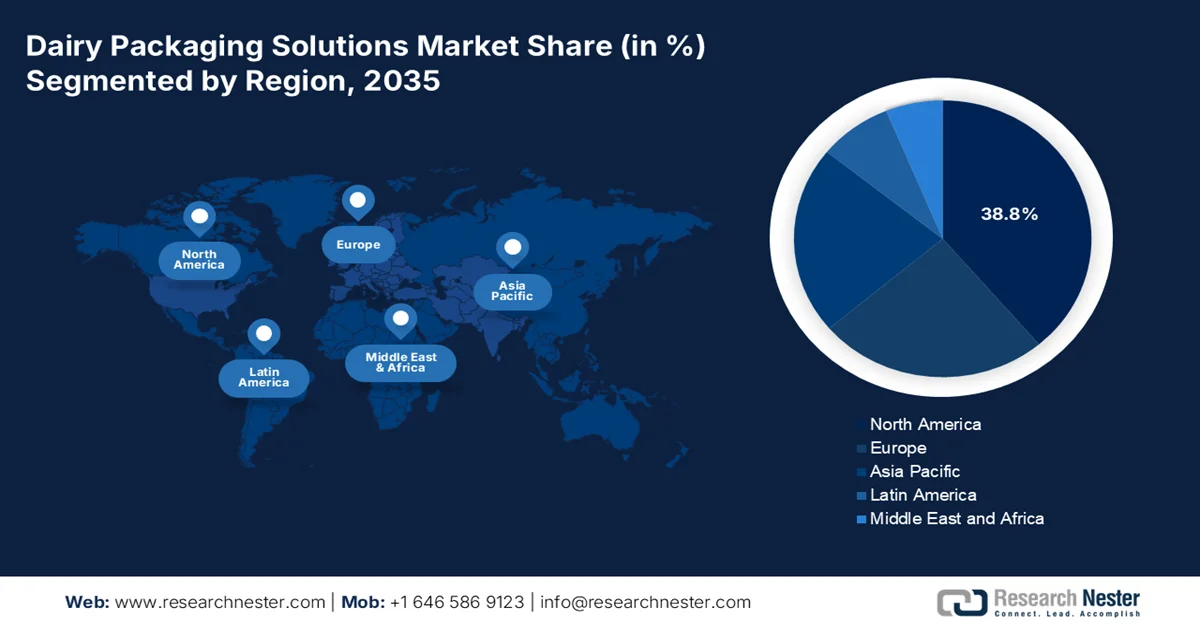

- 北米の乳製品包装ソリューション市場は、厳格な食品安全規制とリサイクル可能な包装ソリューションの採用拡大に牽引され、2035年までに38.8%のシェアを獲得すると予測されている。

- アジア太平洋地域は、急速な都市化と包装済み乳製品への消費者の嗜好の変化に後押しされ、2026年から2035年にかけて年平均成長率(CAGR)4.1%で拡大すると予測されている。

セグメント分析:

- 乳製品包装ソリューション市場における一次包装セグメントは、あらゆる乳製品ユニットの基本包装層としての重要な役割を担っていることから、2035年までに70.4%のシェアを占めると予測されている。

- 無菌包装分野は、賞味期限の延長や冷蔵不要によるサプライチェーン効率の向上といった利点により、2035年までに65.4%の市場シェアを獲得すると予測されている。

主な成長トレンド:

- コールドチェーンへの投資

- 食品安全およびコンプライアンス関連支出

主な課題:

- 無菌技術には高額な設備投資が必要です

- 複雑な規制遵守

主要プレーヤー: Tetra Pak、Amcor plc、SIG Combibloc Group AG、Greatview Aseptic Packaging Co. Ltd.、Elopak AS、Sealed Air Corporation、Berry Global Group Inc.、Sonoco Products Company、WestRock Company、International Paper Company、Mondi plc、Huhtamäki Oyj、Constantia Flexibles Group GmbH、Winpak Ltd.、Nippon Paper Industries Co., Ltd.、DS Smith Plc、Uflex Ltd.、KP Tissue Inc. / Kruger Products Inc.、ProAmpac、Huhtamak。

グローバル 乳製品包装ソリューション 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 372億米ドル

- 2026年の市場規模: 392億米ドル

- 予測市場規模: 2035年までに636億米ドル

- 成長予測:年平均成長率5.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.8%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、フランス

- 新興国:インド、ブラジル、インドネシア、メキシコ、ベトナム

Last updated on : 6 April, 2026

乳製品包装ソリューション市場 - 成長促進要因と課題

成長の原動力

- コールドチェーンへの投資:コールドチェーン物流への公的投資は、乳製品包装ソリューション市場の需要を直接的に増加させます。PIB 2025年8月のデータによると、インドの食品加工産業省はPMKSYの下で52のコールドチェーンプロジェクトを承認し、冷蔵保管および輸送能力を強化しました。さらに、コールドチェーンの近代化を含む、南アジアとアフリカ全域の農業バリューチェーン融資への投資。さらに、拡大された冷蔵ネットワークは乳製品の流通範囲を拡大し、高性能の多層フィルム、無菌カートン、改ざん防止クロージャーを必要とします。インフラ資本の流入を受けている地域に位置する包装メーカーは、新しい加工クラスターや統合乳製品パークとの供給契約を調整できます。

- 食品安全とコンプライアンスへの支出:食品接触基準の厳格な執行により、認証済み包装材料の需要が高まっています。FDAの2021年4月のデータによると、食品接触物質は21 CFR 175-178に基づいて規制されており、ポリマーの選択と添加剤の使用に影響を与えています。さらに、FDAの2026年のデータによると、予算は68億米ドルに達し、食品安全の近代化が主要な支出分野となっています。また、コンプライアンスへの圧力により、トレーサブルで移行試験済み、かつリサイクル可能な乳製品包装ソリューション市場への移行が加速しています。規制文書、リサイクル含有量の検証、監査対応に投資するサプライヤーは、大手乳製品協同組合や多国籍加工業者において優先ベンダーとしての地位を獲得しています。加えて、FDA食品安全近代化法の予防管理要件の実施により、乳製品加工業者はサプライヤー検証プログラムの強化を迫られています。

- 乳製品消費を促進する公衆衛生キャンペーン:政府が支援する公衆衛生イニシアチブは乳製品消費を促進し、乳製品包装ソリューションの市場規模を直接的に拡大しています。米国では、1日3食分の乳製品の摂取が推奨されています。さらに、骨の健康や慢性疾患予防における乳製品の役割に関する研究資金は、女性、乳幼児、児童向けの栄養補助プログラムを通じて配布される栄養教育資料において、乳製品の重要性を強調しています。こうした継続的な公衆衛生キャンペーンは、消費者の意識と消費レベルを維持し、包装需要を支えています。加えて、連邦政府が資金提供する学校給食牛乳プログラムや地域栄養啓発活動は、定期的な乳製品購入を保証し、分量管理された包装形態やバルク包装形態の乳製品に対する安定した需要を維持しています。

課題

- 無菌技術への高額な設備投資:乳製品包装ソリューション市場のプレミアムセグメントに参入するには、主に無菌充填ラインへの莫大な設備投資が必要です。さらに、充填機1台だけでも数百万ドルもの費用がかかります。この資金的な障壁は、小規模企業が高収益市場で競争することを阻み、新規参入企業は、長年にわたり設備の減価償却を行ってきた競合他社に有利な、途方もない初期費用に直面します。損益分岐点に達するまでの期間は数年を超えることが多く、ベンチャーキャピタルの投資を阻害しています。

- 複雑な規制遵守:世界の食品接触規制への対応は、新規参入企業にとって大きな課題です。乳製品包装ソリューション市場では、無菌性を維持しながら、脂肪分の多い乳製品への化学物質の移行を防ぐ材料が求められます。ヨーロッパでは、新規メーカーは、ほとんどのプラスチック包装がリサイクル可能な設計でなければならないというEUの包装および包装廃棄物規制を遵守する必要があります。大手企業は、食品接触基準を満たす高純度リサイクルプラスチックを製造することで、この課題に対応しています。

乳製品包装ソリューション市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

5.5% |

|

基準年市場規模(2025年) |

372億米ドル |

|

予測年市場規模(2035年) |

636億米ドル |

|

地域的範囲 |

|

乳製品包装ソリューション市場のセグメンテーション:

パッケージング形式セグメント分析

包装形態セグメントの中で、一次包装サブセグメントが圧倒的なシェアを占めており、乳製品包装ソリューション市場において2035年末までに70.4%という最大のシェアを獲得すると予測されています。このセグメントが圧倒的なシェアを占めているのは、包装階層において最も不可欠で代替不可能な層であるためです。輸送や陳列に使用される二次包装や三次包装といった他のサブセグメントとは異なり、一次包装は販売される乳製品のすべての単位に必要となるため、膨大な量に支えられた市場となっています。IDFAの2022年9月のデータによると、米国人の一人当たりの乳製品消費量は12.4ポンド増加しており、そのすべてにカップまたは容器の一次包装が必要でした。このデータは、一次包装セグメントを牽引する膨大かつ安定した需要を示しています。

テクノロジー分野別分析

技術分野では、無菌包装が主導的な役割を果たしており、乳製品包装ソリューション市場において2035年末までに65.4%のシェアを占めると予測されています。この技術は、滅菌済みの乳製品を滅菌済みの容器に無菌環境下で充填することで、冷蔵せずに数ヶ月間鮮度と栄養価を効果的に保持します。無菌包装の優位性は、グローバルサプライチェーンの効率化と食品廃棄物の削減によってもたらされており、特にコールドチェーン物流が困難または高コストな温暖な気候地域でその効果が顕著です。最新の無菌システムは、リボフラビンなどの光に弱い乳製品の栄養素を保護する多層バリア構造を採用し、保存料の使用を不要にしています。さらに、常温での安定性は、新興市場への進出を目指す多国籍乳製品企業の間で無菌包装が採用される最大の要因となっています。

材料タイプ別セグメント分析

紙と板紙は、材料セグメントで最大のシェアを占めると予測されています。この急増は、使い捨てプラスチックに対する世界的な規制強化と、乳製品業界の循環型経済原則への取り組みに直接的に対応したものです。乳製品向けの現代の板紙包装は、もはや単純なカートンではありません。従来のアルミニウムとポリエチレン層に代わるバイオポリマー由来の高度な高バリアコーティングを採用し、無菌保管に必要な構造的完全性を維持しています。液体カートンボードは、牛乳やジュース向けに設計されており、ブランド差別化のための優れた印刷性を備え、持続可能な森林管理から調達された再生可能な木材繊維から製造されています。EPAによると、2025年10月の一般廃棄物における紙と板紙の総発生量は6,740万トンでした。リサイクル率は、板紙の持続可能な市場支配力をさらに強化しています。

乳製品包装ソリューション市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

材質の種類 |

|

包装タイプ |

|

応用 |

|

包装形態 |

|

テクノロジー |

|

充填容量 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

乳製品包装ソリューション市場 - 地域別分析

北米市場のインサイト

北米は乳製品包装ソリューション市場を牽引しており、2035年末までに地域別売上高シェア38.8%を占めると予測されています。北米の乳製品包装ソリューション市場は、液体牛乳やチーズ製品に対する改ざん防止機能とトレーサビリティを備えた包装ソリューションを義務付ける厳格な食品安全規制によって牽引されています。米国環境保護庁(EPA)の国家リサイクル戦略を通じた政府によるリサイクルインフラへの投資は、リサイクル可能な単一素材構造への移行を加速させています。カナダ政府による使い捨てプラスチック禁止規制の施行は、紙ベースの代替品への需要を高めています。さらに、確立されたコールドチェーンネットワークは、無菌包装や賞味期限延長包装の採用を後押ししています。乳製品加工業者の統合は、自動充填ラインに対応した標準化された大量包装フォーマットへの需要を生み出しています。

規制遵守主導のイノベーションとリサイクル可能な形式への材料代替が、米国の乳製品包装ソリューション市場を牽引しています。 EPAによると、2025年10月のデータでは、容器と包装のリサイクル率は53.9%でしたが、3,050万トンが埋め立てられ、740万トンがエネルギー回収を伴う焼却処分され、乳製品などの包装集約型セクターに対する規制と持続可能性の圧力が強調されています。 さらに、ガラス容器の発生量は980万トンに達し、MSW全体の3.3%を占め、牛乳カートンや無菌飲料カートンを含む紙と板紙の包装は4,190万トン(MSW全体の14.3%)を占めています。 これらの回収ギャップにより、リサイクル可能な単一素材のHDPE牛乳ボトル、改善されたカートン回収インフラ、および再生材の統合への投資が加速しています。連邦政府および州政府の廃棄物削減枠組みの下で持続可能性目標が厳格化されるにつれ、米国の乳製品加工業者は、より高い回収率に対応した包装形態への移行を加速させており、これは材料革新と代替品導入による市場成長を支えている。

安定した大量生産の包装需要が、カナダの乳製品包装ソリューション市場を牽引しています。カナダ政府の2026年1月報告書によると、2023/24年度には9,661万ヘクトリットルの牛乳が生産され、その内訳は液体牛乳が2,690万ヘクトリットル、工業用牛乳が6,960万ヘクトリットルでした。549の乳製品加工工場が193億米ドルの製造出荷を生み出しており、包装ニーズはHDPE製牛乳ボトル、ラミネート加工紙製カートン、フレキシブル牛乳袋、チーズフィルム、ヨーグルトカップ、バター包装、バルク粉末袋など多岐にわたります。チーズ50万100トン、ヨーグルト38万7,300トン、バター11万2,800トン、脱脂粉乳8万5,100トンなどの製品生産により、一次包装と二次包装の需要が継続的に発生しています。カナダの規制された供給管理システムは、予測可能な生産フローを提供し、包装調達の長期的な安定性を強化しています。

カナダの酪農・加工部門(2023年~2024年)

カテゴリ | インジケータ | 価値 |

農業部門 | 酪農における総純現金収入 | 88億8000万米ドル |

乳牛の飼育頭数(雌牛および未経産牛) | 137万5千頭(2024年7月1日時点) | |

酪農場の数 | 9,256(2024年8月1日時点) | |

総乳生産量 | 9661万ヘクトリットル | |

有機牛乳生産 | 154万ヘクトリットル(2023/24年) | |

加工部門 | 乳製品製造出荷 | 193億米ドル |

乳製品加工工場の数 | 549本の植物 |

出典:カナダ政府、2026年

アジア太平洋地域の市場インサイト

アジア太平洋地域は最も急速に成長しており、2026年から2035年の予測期間中に年平均成長率(CAGR)4.1%を記録すると予想されています。乳製品包装ソリューション市場は、都市化による食習慣の変化や地域全体の近代的な小売インフラの拡大といった急速な変化によって牽引されています。消費者が食品の安全性とブランドの信頼性を重視するようになるにつれ、従来のバラ売りの牛乳は徐々に包装された形態に置き換えられつつあります。この地域には、日本や韓国の技術的に高度な包装分野から、中国や東南アジアの急速に近代化が進み、生乳製品の流通を支えるコールドチェーンインフラが拡大している市場まで、さまざまな発展段階にある非常に多様な市場が含まれています。規制の調和に向けた取り組みやその他の地域機関は、国境を越えた乳製品貿易を促進し、アジア太平洋地域では複数の国家規格に同時に準拠した乳製品包装ソリューション市場への需要を生み出しています。

牛乳生産の持続的な構造的拡大と組織的な調達が、インドの乳製品包装ソリューション市場を牽引しています。PIBの2025年8月のデータによると、国家酪農開発プログラムの下で、31,908の酪農協同組合が組織または再興され、176万3千人の牛乳生産者が加わり、牛乳の調達量が1日あたり1,206万8千キログラム増加しました。さらに、政府は21,902の新しい酪農協同組合を組織するために447万米ドルを承認し、正式なサプライチェーンをさらに強化しました。国内の牛乳生産量は63.56%増加して2億3,930万トンとなり、年間成長率は5.7%で、インドは世界最大の牛乳生産国としての地位を確固たるものにしました。全体として、市場はリサイクル可能な単一素材の乳製品包装と、加工業者全体にわたるコンプライアンス主導の材料最適化へと加速しています。

生乳生産量の着実な増加、加工規模の拡大、環境規制の強化により、中国における乳製品包装ソリューション市場の需要が拡大している。米国農務省(USDA)の2024年4月のデータによると、国内の生乳生産量は4197万トンに達し、大規模酪農の生産能力が継続的に増加していることを示している。農業農村部は、酪農の近代化と標準化された規模の運営が拡大し続け、組織的な牛乳集荷とコールドチェーン統合が強化されていると報告している。一方、環境規制は材料の選択に影響を与えている。中国の生態環境部は、第14次五カ年計画の下でプラスチック汚染対策が継続的に実施されており、リサイクル可能でプラスチック使用量を削減した包装の採用が加速していると報告している(mee.gov.cn)。 Earth.Orgのデータによると、2023年6月には6000万トンのプラスチック廃棄物が発生し、中国の乳製品加工業者は食品安全と持続可能性に関する義務に対応するため、無菌カートン、リサイクル可能なHDPEボトル、高バリア性のフレキシブル包装への投資を増やしている。

欧州市場のインサイト

欧州の乳製品包装ソリューション市場は、加盟国全体でリサイクル性と再生材含有率を義務付ける厳格な規制枠組みによって大きく拡大しています。厳格な食品接触材料基準では、乳製品用途における移行試験が求められており、規制に関する専門知識を持つ大手サプライヤーが有利となっています。ユーロスタットの2023年10月のデータによると、包装廃棄物は約8,400万トン発生しています。さらに、欧州医薬品庁の監督は、特殊な滅菌包装を必要とする医薬品グレードの乳製品原料にも及んでいます。加えて、乳製品包装のリサイクルインフラを含む循環型経済プロジェクトへの資金投入が、市場の成長を後押ししています。国境を越えた持続可能性目標は、包装に関する長期的なコンプライアンス投資を強化しています。

英国の酪農部門は、英国における乳製品包装ソリューション市場の需要を支える強固な基盤となっています。Dairy UK 2025のデータによると、10,400軒の酪農家が年間約150億リットルの牛乳を生産し、卸売レベルで57億ポンド相当の乳製品を生産しています。牛乳の生産量が多いことから、HDPEボトルや紙製カートンの需要が維持され、付加価値の高いセグメントでは、フレキシブルフィルム、容器、箔ラミネートなどが需要を支えています。一方、英国政府の2025年7月の報告書によると、英国の包装廃棄物は226万5千トンのプラスチック包装廃棄物に相当し、そのうち115万4千トンがリサイクルされ、リサイクル率は51%となっています。こうした規制やリサイクル実績の環境は、乳製品加工業者に対し、リサイクル材の含有率向上と材料トレーサビリティの改善を促しています。拡大生産者責任(EPR)の義務が厳しくなるにつれ、英国の乳製品包装サプライヤーは、長期供給契約を維持するために、リサイクル可能な単一素材プラスチックと規制に準拠したラベル表示をますます優先するようになっています。

ドイツの乳製品包装ソリューション市場は、包装法に基づく厳格な法的枠組みの中で運営されています。2023年3月の連邦環境飲料省のデータによると、液体食品の包装は食品安全に関する規則178/2002に準拠して規制されています。さらに、ドイツは何十年にもわたり高いリサイクル実績を維持しており、2002年には廃棄物の56%をリサイクルし、循環型経済法に基づく目標を強化して、2022年4月には特定の材料についてEUの最低目標である50%を上回る65%のリサイクル率を達成しました(Earth.Org調べ)。また、乳製品会社は半径160km以内の780軒の酪農家から複数年契約で牛乳を調達しており、安定した生産フローを確保しています。この供給の安定性により、特にドイツのデポジット・リターン制度とリサイクル制度に基づいて包装された地域流通の液体牛乳の長期的な包装調達計画が支えられています。

乳製品包装ソリューション市場の主要プレーヤー:

- テトラパック(スウェーデン)

- アムコア社(スイス)

- SIG Combibloc Group AG (スイス)

- グレートビュー無菌包装有限公司(中国)

- Elopak AS(ノルウェー)

- シーレッドエアコーポレーション(米国)

- ベリー・グローバル・グループ(米国)

- ソノコ・プロダクツ・カンパニー(米国)

- ウエストロック社(米国)

- インターナショナル・ペーパー・カンパニー(米国)

- モンディ社(英国)

- Huhtamäki Oyj(フィンランド)

- コンスタンティア・フレキシブルズ・グループGmbH(オーストリア)

- ウィンパック社(カナダ)

- 日本製紙株式会社(日本)

- DSスミス社(英国)

- Uflex Ltd.(インド)

- KPティッシュ社/クルーガー・プロダクツ社(カナダ)

- プロアンパック(米国)

- フータマク(フィンランド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- テトラパックは、統合的なアプローチを活用し、包括的な加工・包装ソリューションを提供しています。同社は、二酸化炭素排出量の削減を目指し、紙ベースのバリアと植物由来ポリマーを使用した無菌カートンを発売するなど、サステナビリティへの取り組みを積極的に推進しています。戦略的な取り組みとしては、世界的なリサイクルインフラの強化と、サプライチェーンのトレーサビリティを実現するデジタルソリューションの開発に重点を置いています。2024年には、回収・選別・リサイクルパッケージの支援に4,580万米ドルを投資しました。

- Greatview Aseptic Packaging Co., Ltdは、欧州の大手企業に代わるコスト効率の高い高品質な製品を提供することで、乳製品包装ソリューション市場において大きなシェアを獲得しました。同社の主要な戦略的取り組みは、乳製品消費量の多いアジア、アフリカ、中東などの新興市場への積極的な地理的拡大です。

- ベリー・グローバル・グループは、乳製品包装ソリューション市場における有力企業であり、硬質プラスチックと軟質フィルムに関する豊富な専門知識を活かして乳製品業界に貢献しています。同社のリーダーシップは特にプラスチック分野で顕著であり、牛乳、ヨーグルト、アイスクリーム向けのボトル、容器、キャップなど、幅広い製品を提供しています。さらに、同社は持続可能な取り組みを乳製品製品に統合することで、事業の発展を遂げています。

- ソノコ・プロダクツ社は、スパイラル巻き複合容器と硬質紙製カートンに関する専門知識を駆使し、乳製品包装ソリューション市場において確固たる地位を築いてきました。同社の最大の強みは、粉ミルクや特定の種類のシュレッドチーズなどの用途に対応する紙・板紙分野にあります。2024年度年次報告書によると、同社の売上高の69%は北米地域におけるものです。

- ウエストロック社は、乳製品包装ソリューション市場の中核を担う企業であり、乳製品売り場で広く使用されているコーティング紙板や折りたたみ式カートンなど、包括的な製品ポートフォリオで知られています。同社はカートン分野において卓越した実績を誇り、牛乳用のゲーブルトップカートンや、常温保存可能なクリーマー用の無菌カートンに加え、マルチパックヨーグルトカップ用の革新的な紙製スリーブやキャリアーも提供しています。

世界の乳製品包装ソリューション市場で事業を展開する主要企業のリストは以下のとおりです。

世界の乳製品包装ソリューション市場の競争環境は、広範な研究開発能力を持つ多国籍企業の支配と、持続可能で無菌的な包装ソリューションへの傾向によって特徴づけられています。主要な戦略的取り組みには、地理的な事業範囲を拡大するための合併・買収、厳しい環境規制と環境に優しい製品に対する消費者の需要を満たすための軽量素材やリサイクル可能なモノ素材への多額の投資が含まれます。例えば、2025年12月、ProAmpacはTC TranscontinentalからTC Transcontinental Packagingを買収しました。主要企業はまた、サプライチェーンの透明性と消費者の関与を高めるためのスマート包装技術の開発にも注力しています。例えば、市場をリードするAmcor plcは、包装ソリューションの進歩のために17,000米ドルを研究開発に投資しました。これらの戦略は、乳製品の消費が急速に増加している新興市場を中心に、競争を激化させています。

乳製品包装ソリューション市場の企業動向:

最近の動向

- 2025年12月、テトラパックはガルシア・カリオン社と共同で、ジュース包装に紙ベースのバリア技術を初めて採用したことを発表しました。この持続可能な食品包装ソリューションにおける革新は、化石燃料由来の素材への依存度を低減する上で重要な一歩となり、この新しい包装材は現在、複数の市場で展開されています。

- 2025年8月、 ProAmpac社は、高速チャンクチーズ包装用途向けに特別に設計された、リサイクル対応ポリオレフィンベースのプラットフォーム「ProActive Recycle-Ready」の商用展開を発表しました。この発売は、リサイクル対応乳製品包装における大きな進歩であり、賞味期限や稼働時間を損なうことなく、卓越した性能を提供します。

- 2025年2月、フータマック社は、ヨーグルトや乳製品向けに特別に設計された、リサイクル可能なシングルコート紙コップ「ProDairy」の開発を発表しました。ヨーグルトは、高い食品安全基準が求められる製品です。この高機能かつ革新的な包装ソリューションは、すべての要件を満たし、従来の代替製品よりもポリマー含有量を低減しています。

- Report ID: 8500

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。