硬化剤市場の見通し:

硬化剤市場の規模は、2025年には74億米ドルを超え、2035年末までに141億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は7.5%です。2026年における硬化剤業界の規模は79億米ドルと評価されています。

世界の硬化剤市場は、産業労働力の確保にプラスの影響を与える人口動態の変化、原材料サプライチェーンに影響を与える気候変動、複合材料の技術標準のグローバル化、化学製造施設の保険引受など、いくつかの要因により継続的に拡大しています。Heliyonが2024年11月に発表した公式統計によると、世界の複合材料の利用は大幅に増加しており、年間約5%の増加が見込まれています。さらに、各国政府は公共インフラのアップグレードに多額の投資を行っており、その結果、建設用複合材料産業は2025年末までに650億米ドルを超える規模に成長すると予測されています。このように複合材料セクター全体が成長しているため、市場は徐々に注目度を高めています。

さらに、硬化プロセス監視のデジタル化、ハイブリッド硬化剤配合、ジャストインタイムおよびオンデマンドブレンドなどは、世界の硬化剤市場を活性化させる要因となっているトレンドの一部です。2022年11月にNLMが発表した記事によると、輸送および自動車産業はポリウレタン接着剤の最大のエンドユーザー用途であり、その産業規模は2024年までに91億米ドルに成長し、年間成長率は5.6%となっています。加えて、柔軟性、性能、および短時間で常温条件下で硬化できる能力により、ポリウレタン系接着剤はこれらの産業にとって最適な硬化剤となっています。したがって、このような接着剤の入手可能性が高まるにつれて、市場は先進国と発展途上国の両方で継続的に拡大・発展しています。

キー 硬化剤 市場インサイトの概要:

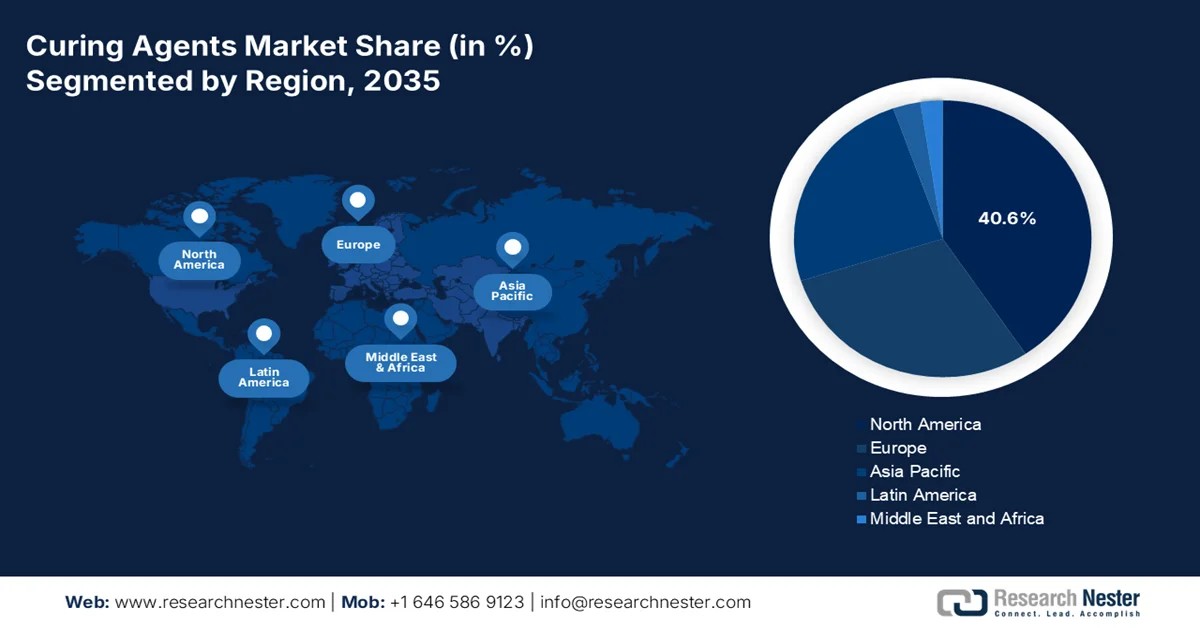

地域の注目ポイント:

- 硬化剤市場において、北米は2035年までに40.6%のシェアを占め、市場を牽引すると予測されている。これは、自動車および建設分野からの需要増加に加え、航空宇宙および風力エネルギー分野における複合材料の採用拡大によるものである。

- アジア太平洋地域は、急速な工業化、都市化、建設業や自動車産業からの需要増加に支えられ、2026年から2035年の期間に最も急速な成長を遂げると予測されている。

セグメント分析:

- 硬化剤市場の形態別セグメントのうち、液体サブセグメントは、建設および製造分野における材料性能の向上とエポキシ樹脂の効果的な架橋の確保のための幅広い利用に牽引され、2035年までに70.4%という圧倒的なシェアを獲得すると予測されている。

- 常温硬化セグメントは、エネルギー効率の高い化学架橋プロセスにより、産業用途において外部加熱が不要となることから、2026年から2035年の期間で2番目に大きなシェアを占めると予想されている。

主な成長トレンド:

- 老朽化した産業インフラの再生

- 深海油田探査の拡大

主な課題:

- VOC排出に関する厳格な環境規制

- 原材料価格の変動

主要企業: BASF SE、Evonik Industries AG、Hexion Inc.、Huntsman Corporation、Olin Corporation、Westlake Chemical Corporation、Mitsubishi Chemical Group Corporation、Resonac Holdings Corporation、DIC Corporation、四国化成ホールディングス株式会社、大阪ガス化学株式会社、Kukdo Chemical Co., Ltd.、Aditya Birla Chemicals、Atul Ltd.、Cardolite Corporation、Gabriel Performance Products、Allnex Group、Leuna-Harze GmbH、Nouryon、Reichhold LLC、DKSH Business Unit Performance Materials。

グローバル 硬化剤 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 74億米ドル

- 2026年の市場規模: 79億米ドル

- 予測市場規模: 2035年までに141億米ドル

- 成長予測:年平均成長率7.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、インド

- 新興国:韓国、ブラジル、メキシコ、インドネシア、ベトナム

Last updated on : 8 April, 2026

硬化剤市場 - 成長促進要因と課題

成長の原動力

- 老朽化した産業インフラの再生:これは、公共インフラと老朽化した産業の再生に焦点を当てた重要な推進力であり、硬化剤市場の成長にプラスの影響を与えています。2025年12月にPIB政府が発表した政府の推計によると、スマートインフラの観点から、インドには4,500以上の工業団地があり、77万ヘクタールに及ぶ広大な敷地と、13万ヘクタールの利用可能な土地があります。さらに、インドは306のプラグアンドプレイパークと、国立産業回廊開発公社(NICDC)が運営する20のパークとスマートシティを設立しました。これらの開発は、インドが産業施設の強化に注力していることを示しており、硬化剤市場の成長を促進するのに非常に適しています。

- 深海油田探査の拡大:深海および超深海油田探査の側面では、圧力に耐える特殊な海底設備やパイプラインが求められ、これが世界的に硬化剤市場の成長を徐々に拡大させています。 2025年6月にIEAが発表した記事によると、世界の石油需要は2025年時点で720kb/d増加し、2026年末までに740kb/dまで増加すると予想されています。同時に、世界の石油供給量は2025年5月に330kb/d増加し、2025年末までに104.9mb/dに急増し、2026年末までに1.1mb/dになると予想されています。さらに、製油所の処理量は2025年から2026年にかけて約460kb/d増加し、それぞれ平均83.3mb/dと83.7mb/dとなり、市場の上昇にプラスの影響を与えています。

- モジュール式およびプレハブ式建築の成長:モジュール式およびプレハブ式建築工法への国際的な移行により、速硬化性シーラントおよび接着剤に対する新たな需要が生まれています。接着剤協会が2025年2月に発表した記事によると、シンガポールの最新の西安工場は、600万人以上が暮らす地域消費者のニーズに応えることに重点を置いています。この施設は、2028年末までに4.1%の成長率で拡大すると予測されている同国の建設業界を積極的に推進しています。この成長は、政府のインフラ機関が義務付けた陸上交通マスタープラン2040によって支えられると予測されています。したがって、これは、特に発展途上国において、硬化剤市場の継続的な成長を示しています。

課題

- VOC排出に関する厳格な環境規制:硬化剤市場が直面する大きな障害の一つは、世界的に施行されている揮発性有機化合物(VOC)排出に関する厳格な規制です。欧州のREACHプログラムや米国環境保護庁(EPA)などの規制機関は、塗料、接着剤、シーラント中のVOC含有量に厳しい制限を設けています。これは、毒性と環境残留性の高さから、特にアミン系硬化剤などの従来の溶剤系硬化剤に直接的な影響を与えます。こうした規制圧力により、低VOC塗料硬化剤、水性システム、バイオベースの硬化剤など、環境に優しい代替品へのコストと手間のかかる移行が求められています。

- 原材料価格の変動:硬化剤市場は、石油化学系原材料の価格変動に非常に影響を受けやすい。ビスフェノールA、エピクロロヒドリン、脂環式アミン、ポリアミドアミン、イソシアネートなどの主要成分は原油や天然ガスから得られるため、そのコストは本質的に変動しやすい。近年は、ロシア・ウクライナ戦争などの地政学的緊張、サプライチェーンのボトルネック、エネルギー価格の変動などにより、大きな混乱が生じている。さらに、特に消費者が価格に敏感な汎用工業用塗料や建築用接着剤などの競争の激しい市場セグメントでは、メーカーはこうしたコスト増を顧客に直接転嫁するのに苦労することが多い。こうしたコスト圧力は利益率を低下させ、企業は損失を吸収したり、価格を維持するために原材料の品質を妥協したりせざるを得なくなる可能性がある。

硬化剤市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

7.5% |

|

基準年市場規模(2025年) |

74億米ドル |

|

予測年市場規模(2035年) |

141億米ドル |

|

地域的範囲 |

|

硬化剤市場のセグメンテーション:

フォームセグメント分析

液体サブセグメントは、フォームセグメントの一部であり、2035年末までに硬化剤市場で70.4%という最大のシェアを獲得すると予測されています。このサブセグメントの成長は、製造業や建設業において材料性能を向上させる上で重要な役割を担っていることに大きく支えられています。具体的には、コンクリートの適切な水和に必要な水分を保持し、エポキシ樹脂の架橋を確実にします。例えば、2024年10月、Atul Ltd.は液体エポキシ樹脂の生産能力を増強する適切な拡張を行いました。この拡張により、現在の生産能力30,000トン(既存生産能力の99%)と、計画されている生産能力増強50,000トンに対応します。さらに、この拡張を支援するために、必要な投資として2,140万米ドル(運転資金1,760万米ドルを除く)が計上されており、サブセグメントの成長を促進するのに適した状況となっています。

硬化技術分野の分析

硬化技術に基づくと、硬化剤市場における常温硬化セグメントは、予測期間中に2番目に大きなシェアを占めると予測されています。このセグメントの成長は、外部からの加熱なしに常温で進行する化学架橋反応への依存度が高いことに大きく起因しており、現場での適用や大規模な産業用途において大きな運用上の利点をもたらします。さらに、このセグメントの強力な市場地位は、常温硬化システムによる大幅なエネルギーコスト削減など、いくつかの魅力的な要因によって支えられています。常温硬化システムは、通常、室温システムに比べてより多くのエネルギーを消費する工業用オーブンや加熱硬化設備を必要としません。このエネルギー効率は、ヨーロッパをはじめとする他の工業地域でエネルギー価格が高止まりしている状況下でますます重要になっており、セグメントの成長を後押ししています。

化学組成セグメント分析

規定された期間の終了までに、化学組成セグメントの一部であるアミン系サブセグメントは、硬化剤市場で3番目に大きなシェアを占めると予想されています。このサブセグメントの発展は、抗うつ剤や鎮痛剤などの医薬品、染料、繊維、農薬の構成要素としての重要な役割に主に起因しています。2026年1月にInternational Journal of Greenhouse Gas Controlが発表した公式統計によると、アミン系技術は通常、モノエタノールアミン30%、フェニルイミダゾール13%、2-アミノ-2-メチル-1-プロパノール27%の水溶液に基づいています。さらに、これらの技術プロセスは、吸収塔と剥離塔をシミュレーションおよび設計し、90%の捕捉を目標とする速度駆動戦略を採用したProTreatを使用して効果的にシミュレーションされ、サブセグメントの露出にプラスの影響を与えます。

硬化剤市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

形状 |

|

硬化技術 |

|

化学組成 |

|

タイプ |

|

応用 |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

硬化剤市場 - 地域別分析

北米市場のインサイト

硬化剤市場において、北米は2035年末までに40.6%という最大のシェアを占めると予測されています。この地域の市場の成長は、主に自動車および建設業界からの需要の増加、風力発電および航空宇宙用途における複合材料の採用の増加、硬化プロセスの技術革新、および厳しい環境規制の存在によるものです。米国複合材料製造者協会が発行した記事によると、2025年5月、HexcelはFAAのFueling Aviation's Sustainable Transition(FAST)プログラムを通じてJetZeroと戦略的パートナーシップを締結しました。JetZeroは、同サイズのチューブと翼の航空機と比較して、大きな揚力と低い抗力を生み出し、ほぼ50%の燃費向上につながる、史上初の翼設計商用航空機であるZ4を開発しました。さらに、軽自動車のトレンドの継続的な増加も、この地域の硬化剤市場にプラスの影響を与えています。

米国における軽自動車の月間販売台数成長率分析(2024年~2025年)

数ヶ月 | 売上高(百万ドル) |

2024年5月 | 1.4 |

2024年6月 | 1.3 |

2024年7月 | 1.2 |

2024年8月 | 1.4 |

2024年9月 | 1.1 |

2024年10月 | 1.3 |

2024年11月 | 1.3 |

2024年12月 | 1.4 |

2025年1月 | 1.1 |

2025年2月 | 1.2 |

2025年3月 | 1.5 |

2025年4月 | 1.4 |

2025年5月 | 1.4 |

出典:アメリカ複合材料製造業者協会

米国の硬化剤市場は、自動車産業の拡大、複合材料の需要増加、塗料・コーティング産業の成長、規制遵守による技術革新、建設活動の急増、技術革新などにより、著しく成長しています。2026年3月に議会政府が発表した政府推計によると、米国の自動車製造業は国内総生産(GDP)の4.8%を占め、直接雇用と間接雇用を通じて1,010万人を雇用しています。さらに、国内で車両を生産・販売する国際的な自動車メーカーが増加しており、業界の多様化が進んでいます。2024年時点では、14の企業が国内販売の90%以上を占めており、これにより米国全体の硬化剤市場の需要が高まっています。

米国における自動車販売台数別市場シェア分析(2022年~2024年)

自動車関連企業 | 2022 | 2023 | 2024 |

フォルクスワーゲン | 2.1% | 2.1% | 2.3% |

トヨタ | 14.8% | 14% | 14.3% |

テスラ | 3.2% | 4.1% | 3.6% |

スバル | 3.9% | 4% | 4.1% |

日産 | 5.1% | 5.6% | 5.7% |

メルセデス・ベンツ | 2.5% | 2.2% | 2.2% |

マツダ | 2.1% | 2.3% | 2.6% |

キア | 4.9% | 4.9% | 4.9% |

出典:議会政府

エポキシセクターの優位性、風力エネルギー産業の成長、インフラ開発投資、工業用コーティング需要の増加、規制と持続可能性の整合性、航空宇宙とエレクトロニクスにおける新たな用途などが、カナダの硬化剤市場を押し上げる要因となっています。2025年11月にカナダ政府が発表した記事によると、風力発電は今後5年間で同国の電力成長を牽引し、計画されている再生可能エネルギー容量追加分のほぼ70%を占めると予想されています。さらに、風力発電プロジェクトが国内の計画されている電力追加をリードし、2030年末までに6,206MWの新規風力発電が導入されると強調されています。また、太陽光発電と組み合わせると、これらのプロジェクトは8,745MWを超える再生可能エネルギー容量を追加することができ、国全体の市場拡大を促進します。

アジア太平洋地域の市場インサイト

硬化剤市場において、アジア太平洋地域は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、工業化、都市化の進展、建設業界と自動車業界からの需要の急増、そして持続可能な硬化剤への移行によって大きく推進されています。国際労働機関が2025年9月に発表した公式統計によると、産業サプライチェーンは世界の商品貿易額の41%を占め、特に東南アジアでは約7,500万人の労働者を支えています。この雇用機会は、大規模組織に加え、中小規模および零細企業によって支えられており、これらの企業は全体の企業の97%を占め、地域全体の労働力の約70%を雇用しているため、市場の発展を促進しています。

中国の硬化剤市場は、最大規模の製造施設、大規模なインフラ開発計画、政府の継続的な支援、電気自動車の急速な普及、持続可能な化学プロセスの採用拡大、風力発電容量の拡大などにより、勢いを増している。2026年1月に一帯一路ポータルが発表した記事によると、中国は実際に約982億米ドルの海外直接投資を誘致しており、国内製造業部門は約244億米ドルを受け取っており、これは全体の投資の約4分の1に相当する。さらに、この業界は豊富な労働力、有利な政策、強固なインフラによって容易に支えられており、平均年間成長率12%の上昇に適しているため、市場の発展には楽観的な見通しがある。

強力な政府戦略、国内化学製造、寛大な投資の提供、特殊化学品の需要の増加、再生可能エネルギー投資といった側面は、インドの硬化剤市場の発展を確実にする確かな傾向です。2025年7月にPIB政府が発表した政府推計によると、同国の化学産業は世界の化学バリューチェーンの3.5%を占めており、2023年時点で310億米ドルの化学品貿易赤字は輸入フィードバックへの依存を強調しています。しかし、広範な財政的および非財政的介入の組み込みに焦点を当てた適切な改革により、同国は1兆米ドルの化学産業を構築し、2040年末までに総バリューチェーンシェアの12%を達成できると予測されており、それによって市場に大きな成長機会が生まれます。

欧州市場のインサイト

硬化剤市場におけるヨーロッパは、規定の期限までに著しい成長を遂げると予測されています。この地域の市場成長は、厳格な環境規制、革新的な産業基盤、循環型経済への移行、欧州グリーンディールへの取り組みによって大きく推進されています。2026年3月にECIPE組織が発表した公式統計によると、この地域の工業生産は2024年時点で毎年平均わずか0.6%しか成長していません。この成長に関して、アイルランドの年間工業成長率は5.6%で、ポーランドの4.9%がそれに続きます。さらに、欧州委員会は、産業加速法は2035年末までに製造業が地域GDPの20%を占めることを確実にすることを目的としていると述べており、これにより市場の成長に対する楽観的な見通しを示しています。

ドイツの硬化剤市場は、国内最大手の化学メーカーの存在、機械産業の継続的な成長、電気自動車への急速な移行、軽量炭素繊維強化ポリマー部品の製造増加、そして産業の脱炭素化に対する政府の強力な政策支援により、注目度が高まっています。2024年5月にC&EN組織が発表した記事によると、同国の化学品生産量は4.4%増加し、さらに生産量は3.5%増加、売上高は1.5%増加しています。また、2024年3月にGreen Carbonが発表した記事によると、マルチフィルム、包装材、買い物袋などのポリマーの約60%が使い捨てとして国内で生産されています。したがって、ポリマーの生産に伴い化学産業が成長しており、それが市場の成長にプラスの影響を与えています。

産業のキャッチアップ、大規模なインフラ投資、輸入代替への戦術的転換、国家産業政策の強化、重要材料の国内生産の急増、地元で製造または調達された製品への需要の組み合わせは、ロシアの硬化剤市場を強化する要因となっている。2025年7月にTrap Organizationが発表した記事によると、同国の軍用造船所と航空会社はコーティングを使用しており、それに基づいてRussian Coatings JSCの年間収益は実質的に約1億3900万米ドルを超えている。この特定の株式会社はデュポンとの合弁事業を構成し、多額の投資を通じて防衛産業向けの特殊ワニス、塗料、プライマーの開発に積極的に参加しており、市場需要を喚起するのに適している。

硬化剤市場の主要プレーヤー:

- BASF SE(ドイツ)

- エボニック・インダストリーズAG(ドイツ)

- ヘキシオン社(米国)

- ハンツマン・コーポレーション(米国)

- オリン・コーポレーション(米国)

- ウェストレイク・ケミカル・コーポレーション(米国)

- 三菱ケミカルグループ株式会社(日本)

- レゾナックホールディングス株式会社(日本)

- DIC株式会社(日本)

- 四国化成ホールディングス株式会社(日本)

- 大阪ガス化学株式会社(日本)

- ククドケミカル株式会社(韓国)

- アディティヤ・ビルラ・ケミカルズ(インド)

- アトゥル社(インド)

- カルドライト・コーポレーション(米国)

- ガブリエル・パフォーマンス・プロダクツ(米国)

- オールネックス・グループ(ドイツ)

- ロイナ・ハルツェ有限会社(ドイツ)

- ヌーリオン(オランダ)

- ライヒホールドLLC(米国)

- DKSHパフォーマンスマテリアルズ事業部(スイス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- BASF SEは、アミン系およびポリアミド系硬化剤を含む幅広いエポキシ硬化剤を提供しており、工業用塗料から複合材料まで、様々な用途に対応しています。同社は、欧州および北米における環境規制の強化に対応するため、持続可能で低VOCの硬化剤ソリューションの開発に注力しています。

- エボニック・インダストリーズAGは、特殊硬化剤の大手サプライヤーであり、特に高性能エポキシシステム向けのイソホロンジアミン(IPDA)およびその他の脂肪族アミンを含むVESTAMINシリーズで知られています。同社は、風力発電および自動車軽量化分野からの需要増に対応するため、中国・南京工場における硬化剤の生産能力を増強しました。

- Hexion Inc.は、エポキシ樹脂および関連硬化剤の大手メーカーであり、保護コーティング、接着剤、複合材料といった最終市場で確固たる地位を築いています。同社は、持続可能性目標の達成と現場でのメンテナンス用途を支援するため、次世代バイオベース硬化剤と低温硬化技術に投資してきました。

- ハンツマン社は、航空宇宙グレードの複合材料、構造用接着剤、高耐久性コーティングなどに幅広く使用されている、アミン系硬化剤の包括的な製品群をARADURシリーズとして提供しています。同社は、地域密着型の技術サービスと生産パートナーシップを通じて、成長著しいアジア太平洋市場における事業基盤の拡大を続けています。

- Olin Corporationは、統合エポキシシステム製品群の一部としてエポキシ硬化剤を提供しており、主に工業用塗料、建設、風力タービンブレード製造分野に製品を提供しています。Olinは、Dowのエポキシ事業買収後、エピクロロヒドリンとビスフェノールAへの垂直統合を活用し、汎用硬化剤分野におけるコスト競争力を維持しています。

世界の硬化剤市場で事業を展開する主要企業のリストは以下のとおりです。

世界の硬化剤市場は中程度の統合が進んでおり、大手多国籍化学企業が広範な流通ネットワークと幅広い製品ポートフォリオを通じて大きな市場シェアを占めています。また、急速な工業化とインフラ拡張により、アジア太平洋地域が世界の需要を牽引し、消費量の大部分を占めています。さらに、注目すべき企業は、バイオベースおよび低VOC配合に焦点を当てた生産能力の拡張、合併買収、新製品開発などの戦略的イニシアチブを追求しています。例えば、2026年2月、Aditya Birla Chemicalsは、Cargillの米国にある特殊化学品製造施設を買収することで、世界的な製造拠点を拡大しました。この買収の目的は、同社のエポキシ樹脂の生産能力を強化し、その高い強度、耐腐食性、耐久性、軽量性により、世界の硬化剤産業の発展に貢献することでした。

硬化剤市場の企業動向:

最近の動向

- 2025年3月、ウエストレイク・コーポレーションは、性能、安全性、堅牢性を向上させるように設計された最新の革新的なエポキシ製品を含む、自社ブランド「ウエストレイク・エポキシ」のさまざまな新製品を発表しました。

- 2024年4月、 DKSHパフォーマンスマテリアルズ事業部は、ddchemとの既存の販売代理店契約を拡大し、主要経済圏におけるパートナーシップのビジネスチャンスを強化することを最終目標とした。

- 2024年2月、 DIC株式会社は、摂氏200度近くまでの耐熱性が非常に高く、さらにリサイクルも可能な画期的なエポキシ樹脂硬化剤の基盤技術の開発に成功した。

- Report ID: 8506

- Published Date: Apr 08, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。