クラウドPOS市場の見通し:

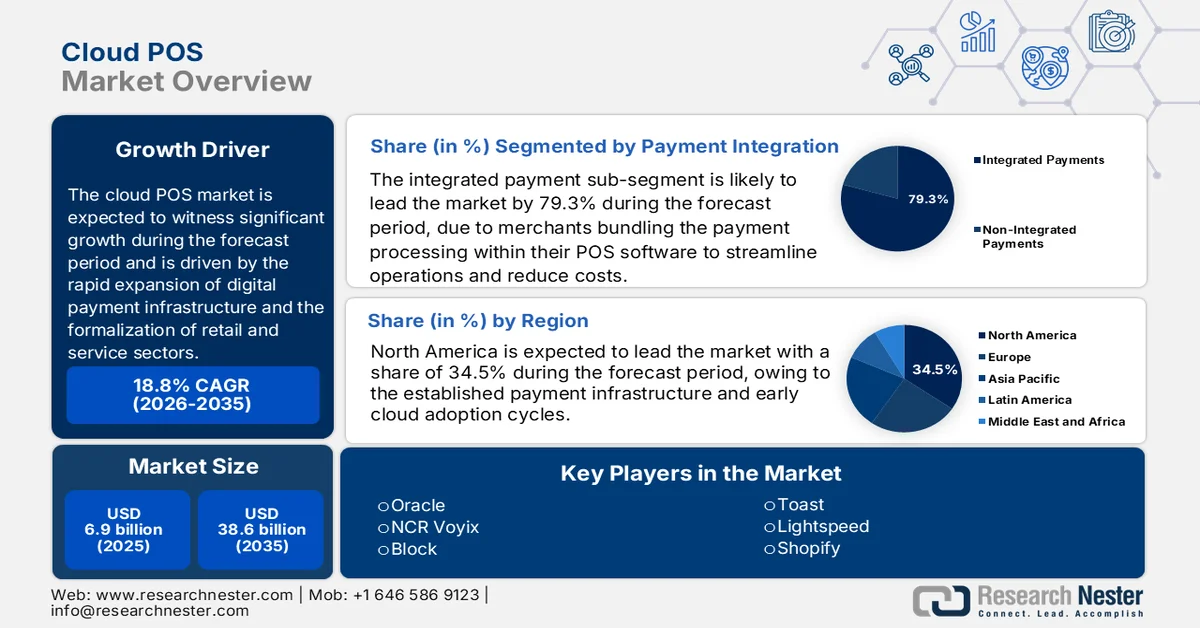

クラウドPOS市場規模は、2025年には69億米ドルと評価され、2035年末までに386億米ドルに達すると予測されており、2026年から2035年の予測期間中に年平均成長率(CAGR)18.8%で成長すると見込まれています。2026年におけるクラウドPOSの業界規模は82億米ドルと評価されています。

クラウドベースのPOSシステムの導入は、デジタル決済インフラの急速な拡大と小売・サービス業の制度化によって促進されています。政府支援の決済エコシステムは取引量を拡大し続けており、集中管理型の遠隔決済システムに対する持続的な需要を生み出しています。IBEFの2024年4月のデータによると、インドの統一決済インターフェース(UPI)は1,310億件を超える取引を処理しており、加盟店側のデジタル決済インフラの急激な成長を反映しています。同様に、米国連邦準備制度理事会(FRB)の2026年金融サービスデータによると、近年、カード決済とデジタル決済が非現金取引の80%以上を占めており、現金中心のシステムからの構造的な転換を示しています。この移行は、主に中小企業における透明性と税務コンプライアンスを促進する規制イニシアチブによってさらに強化されています。

さらに、小売業やホスピタリティ業における集中管理への移行は、複数の店舗間で在庫、請求、顧客データを統合できる拡張性の高いトランザクションシステムの需要を強めています。米国国勢調査局の2026年3月の報告書によると、2025年第4四半期のeコマース売上高は3,161億ドルに達し、オンラインとオフラインのトランザクション管理フレームワークの統合の必要性が強調されています。さらに、人件費の高騰と従業員のデジタル化への取り組みにより、企業は手作業による照合を減らし、業務の精度を向上させるシステムを採用するようになっています。小売業における人件費は一貫して上昇傾向にあり、企業は自動化対応のトランザクションシステムへの投資を余儀なくされています。デジタル対応の加盟店が拡大するにつれ、コンプライアンス、拡張性、マルチチャネル運用をサポートできる、相互運用可能なクラウドベースのトランザクションプラットフォームに対する需要が継続的に高まっています。

米国小売eコマース売上高および総小売売上高の概要、2025年

指標カテゴリ | 期間 | 価値 | 成長率 | 小売売上高全体に占める割合 |

電子商取引売上高(季節調整済み) | 2025年第4四半期 | 3161億米ドル | 前四半期比+1.7%、前年同期比+5.3% | 16.6% |

小売売上高合計(季節調整済み) | 2025年第4四半期 | 1兆9050億米ドル | 前四半期比+0.4%、前年同期比+2.7% | — |

Eコマース売上高(調整前) | 2025年第4四半期 | 3652億米ドル | 前四半期比+21.8%、前年同期比+5.6% | 18.3% |

総小売売上高(調整なし) | 2025年第4四半期 | — | 前年比+2.8% | — |

電子商取引の総売上高 | 2025年通年 | 1兆2337億米ドル | 前年比+5.4% | 16.4% |

総小売売上高 | 2025年通年 | — | 前年比+3.5% | — |

小売売上高に占める電子商取引の割合 | 2024年通年 | — | — | 16.1% |

出典:米国国勢調査局、2026年3月

キー クラウドPOS 市場インサイトの概要:

地域の注目ポイント:

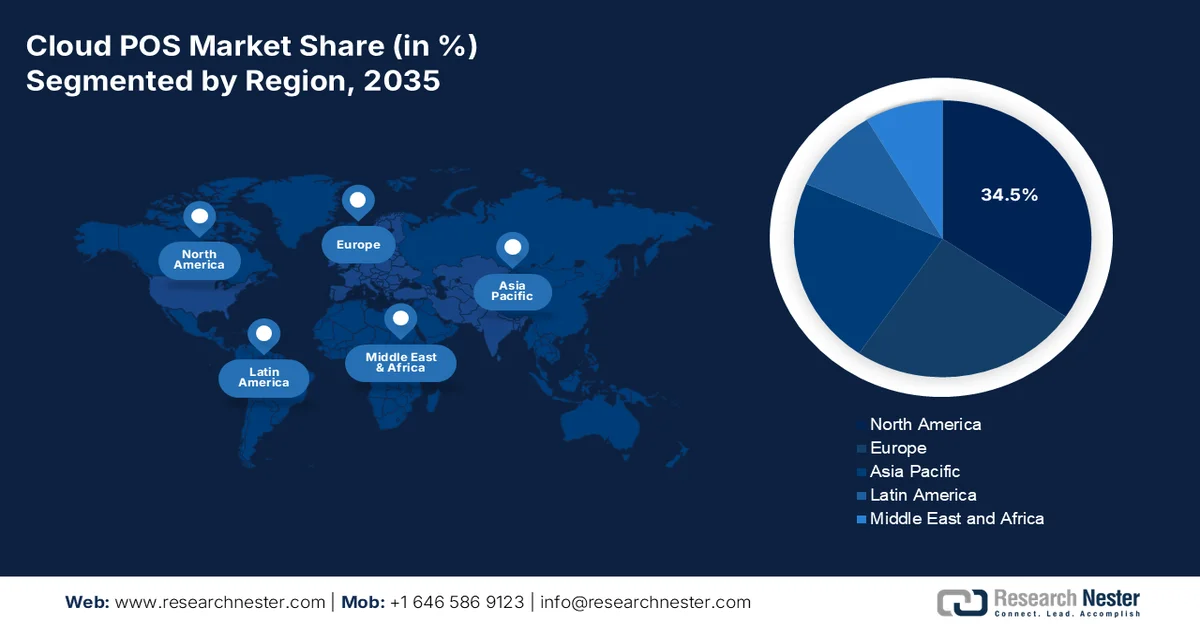

- 北米は、確立された決済インフラと早期のクラウド導入サイクルに後押しされ、2035年までにクラウドPOS市場の34.5%のシェアを獲得すると予測されている。

- アジア太平洋地域は、政府支援のデジタル決済インフラ、大規模な中小企業基盤、モバイルファーストの消費者行動に支えられ、2026年から2035年にかけて年平均成長率(CAGR)14.5%で最も速い成長を遂げると予測されている。

セグメント分析:

- 決済統合セグメントにおける統合決済は、2035年までにクラウドPOS市場の79.3%のシェアを占めると予想されている。これは、加盟店が業務効率化とコスト削減のためにPOSシステムに決済処理を組み込むケースが増えていることが要因となっている。

- 導入形態別セグメントにおいて、パブリッククラウドは初期費用が低く、自動更新が可能で、拡張性の高いインフラストラクチャを備えていることから、2035年までに最大のシェアを獲得すると予測されている。

主な成長トレンド:

- デジタル決済インフラの拡大

- 政府主導の中小企業向けデジタル化プログラム

主な課題:

- 初期導入費用とインフラ費用が高い

- インターネット接続とインフラへの依存

主要プレーヤー: Oracle (米国)、NCR Voyix (米国)、Block (Square) (米国)、Toast (米国)、Lightspeed (米国)、Shopify (米国)、Clover Network (米国)、Intuit (QuickBooks POS) (米国)、SAP (ドイツ)、SumUp (英国)、B2B Soft (米国)、Cegid (フランス)、東芝グローバルコマースソリューションズ (日本)、Kounta (オーストラリア)、N Kids (韓国)、Toreta (日本)、Mosambee (インド)、Salesforce (米国)、Zebra Technologies Corporation (米国)、Aptos (米国)。

グローバル クラウドPOS 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 69億米ドル

- 2026年の市場規模: 82億米ドル

- 予測市場規模: 2035年までに386億米ドル

- 成長予測:年平均成長率18.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに34.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、イギリス

- 新興国:インド、ブラジル、インドネシア、メキシコ、ベトナム

Last updated on : 30 April, 2026

クラウドPOS市場 - 成長要因と課題

成長の原動力

- デジタル決済インフラの拡大:政府主導の決済近代化プログラムにより、加盟店のデジタル化が加速しています。米国連邦準備制度理事会(FRB)が2024年11月に発表した報告書によると、2021年の非現金決済額は128兆5100億ドルに達し、最も速いペースで成長しており、カード決済は年間10%の伸びを示しています。この急増に対応するには、分散型小売ネットワーク全体で高頻度決済を処理できる拡張性の高い取引システムが必要です。こうした動きは、リアルタイム処理と照合を確実にするために、企業を集中型取引環境へと向かわせています。さらに、特に政府が規制上のインセンティブやインフラ投資を通じてキャッシュレス化を積極的に推進している高成長経済圏においては、ベンダーは自社の製品を各国の決済インフラや相互運用性標準に適合させる必要があります。

- 政府主導の中小企業デジタル化プログラム:中小企業の正規化を目指す公共部門の取り組みは、クラウドPOS市場の成長を牽引する重要な要因です。世界銀行の2022年7月のデータによると、発展途上国では約71%の人々が口座を保有しており、これは10年前の42%から大幅に増加しています。これは主に、政府が支援する金融包摂プログラムによるものです。さらに、インドのGST電子請求書などの政策では、中小企業がデジタル取引記録を保持することを義務付けるデジタルオンボーディングスキームが規定されています。これにより、コンプライアンス報告と税務統合をサポートできるシステムに対する持続的な需要が生まれています。クラウド対応POSプラットフォームは、集中型データストレージと監査対応を可能にすることで、これらの要件を満たしています。中小企業をターゲットとするベンダーは、コンプライアンス対応構成と税務当局とのローカライズされた統合を優先すべきです。需要は主に新興市場で強く、非公式の小売部門が公的資金と政策執行によって支援される規制された枠組みに移行しています。

- ブロードバンドと接続性への投資:国のブロードバンド拡張プログラムは、クラウドベースシステムのインフラ障壁を低減しています。NTUの2026年2月のデータによると、米国連邦通信委員会は、サービスが行き届いていない地域を対象とした連邦インフライニシアチブの下、ブロードバンド展開に650億ドル以上を割り当てました。接続性の向上により、複数の拠点を持つ企業間でリアルタイムのトランザクション同期が可能になり、これは集中型POSオペレーションにとって不可欠です。発展途上地域では、同様の政府支援の接続性プログラムにより、農村部や準都市部の小売業者がデジタル取引システムを導入できるようになっています。これにより、対象市場が都市部を超えて拡大します。公共インフラの展開と戦略的に連携することで、地理的な拡大の優先順位付けに役立ちます。信頼性の高い接続性は、決済ゲートウェイ、在庫管理システム、リモート管理ツールとの統合もサポートするため、小売、ホスピタリティ、サービス部門全体での導入の基盤となる推進力となります。

課題

- 初期導入コストとインフラコストが高い:クラウドソリューションは費用対効果が高いと宣伝されているものの、初期導入コストは依然として大きな障壁となっている。ハードウェア、ソフトウェア統合、スタッフ研修にかかる初期費用が高額なため、多くの潜在的な導入企業が導入をためらっている。輸入POS端末や決済ハードウェアに対する関税は、特に輸入機器に依存する北米やヨーロッパの小売業者にとって、導入コストをさらに押し上げる要因となっている。中小企業にとっては、継続的な利用料が財政負担を増大させ、市場浸透を遅らせる。

- インターネット接続とインフラへの依存:クラウドPOSシステムは、正常に機能するために信頼性の高い高速インターネット接続を必要とするため、ネットワークが不安定な地域では重大な脆弱性が生じます。発展途上国や農村地域では、接続の問題がスムーズな運用を妨げ、取引の遅延やデータ同期の問題を引き起こす可能性があります。この依存性により、クラウドPOS市場のプロバイダーの選択肢が制限され、従来のオンプレミスシステムでは発生しない運用リスクが生じます。接続環境に課題を抱える地域の企業は、クラウドのメリットを認識していても、導入を遅らせる可能性があります。

クラウドPOS市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

18.8% |

|

基準年市場規模(2025年) |

69億米ドル |

|

予測年市場規模(2035年) |

386億米ドル |

|

地域的範囲 |

|

クラウドPOS市場のセグメンテーション:

決済統合セグメント分析

決済統合セグメントでは、統合決済がクラウドPOS市場を席巻しており、2035年末までに79.3%のシェアを占めると予想されています。このセグメントは、加盟店が業務の効率化とコスト削減のために決済処理をPOSソフトウェアに直接組み込む傾向が強まっていることが要因です。このサブセグメントでは、サードパーティのゲートウェイが不要になり、チェックアウトの高速化、レポートの統合、BNPLオプションの組み込みが可能になります。米国財務省の2022年9月のデータによると、2021年には米国の約28%の人がクレジットカード決済を、29%の人がデビットカード決済を利用していました。このようにカード決済への依存度が高く、ほぼ同等であることから、加盟店は、別々の端末を使わずにクレジットカードとデビットの両方をネイティブに処理できる統合クラウドPOSソリューションを求めています。消費者が現金よりもプラスチックウォレットやデジタルウォレットを好む傾向が続いていることが、クラウドPOS市場における統合決済の優位性を直接的に後押ししています。

決済利用率(%)(2016年~2021年)

年 | 現金 | クレジット | デビット | ACH | モバイル決済アプリ | その他 |

2016 | 31 | 18 | 27 | 10 | 13 | |

2017 | 31 | 22 | 27 | 10 | 11 | |

2018 | 26 | 23 | 28 | 11 | 11 | |

2019 | 26 | 24 | 30 | 11 | 9 | |

2020 | 19 | 27 | 28 | 12 | 3 | 11 |

2021 | 20 | 28 | 29 | 11 | 3 | 9 |

出典:米国財務省報告書、2022年9月

展開タイプセグメント分析

導入形態別セグメントでは、パブリッククラウドが主導しており、2035年末までにクラウドPOS市場で最大のシェアを獲得すると予想されています。このセグメントは、初期費用が低いこと、セキュリティアップデートが自動で行われること、季節的なピーク時にもシームレスに拡張できることなどが要因となっています。中小企業や複数拠点を持つチェーン店は、専任のITスタッフを必要とせずに、集中管理とPCI DSS準拠を実現するためにパブリッククラウドを好んでいます。CSISの2023年7月のデータによると、米国政府は2022年にITに1,000億ドルを費やし、そのうち120億ドルがクラウド関連サービスに充てられました。この連邦政府の投資は、クラウドインフラストラクチャが安全で信頼できるものであることを証明し、民間小売業やホスピタリティ業界がパブリッククラウドPOSへの移行を加速させるのを後押ししています。さらに、政府規模のクラウド導入によって強化された信頼は、パブリッククラウドの優位性を直接的に支えています。

コンポーネントセグメント分析

クラウドPOS市場では、ソフトウェアサブセグメントがコンポーネントセグメントを席巻しており、継続的なサブスクリプションライセンスと付加価値分析機能が、単発サービスを上回っています。クラウドPOSソフトウェアには、AIを活用した在庫予測、従業員のスケジュール管理、顧客ロイヤルティツールなどが搭載されており、小売業者やレストランにとって不可欠なものとなっています。このソフトウェア中心のモデルにより、加盟店は、ハードウェアの交換といった煩雑な作業をすることなく、無線によるアップデート、新機能の展開、リアルタイムのパフォーマンス分析といったメリットを享受できます。競争が激化するにつれ、クラウドPOSプロバイダーは、予測注文や自動化されたマーケティングワークフローなど、ソフトウェアの革新によって差別化を図っています。2035年までに、ハードウェアがコモディティ化し、価値が完全にインテリジェントなクラウドネイティブアプリケーションへと移行するにつれ、ソフトウェアは引き続き主要な収益源となるでしょう。

クラウドPOS市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

組織規模 |

|

応用 |

|

デプロイメントタイプ |

|

エンドユーザー業界 |

|

決済連携 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

クラウドPOS市場 - 地域別分析

北米市場のインサイト

北米はクラウドPOS市場を牽引しており、2035年末までに地域収益の34.5%を占めると予測されています。この地域は、確立された決済インフラとクラウド導入の初期段階によって成長しています。地域収益の大部分は米国が占めています。主な要因としては、クラウドシステムが自動化するPCI DSS準拠の必須更新と、従来のオンプレミス端末からの移行が挙げられます。米国一般調達局は、連邦政府の小売業務全体にクラウドベースのPOSシステムを導入することで、取引の照合時間が短縮されたと報告しています。さらに、カナダのデジタル導入プログラムでは、2026年1月の知識ベースコンサルティングのデータに基づき、40億米ドルが直接割り当てられ、小規模小売業者向けのクラウドPOS導入を補助しています。NISTは、北米の小売業者が現在、セキュリティパッチの自動適用を提供するクラウドPOSベンダーを優先していると指摘しています。米国とカナダ間の国境を越えた小売業務では、二重通貨取引とそれぞれの売上税計算を処理できる統合クラウドPOSプラットフォームがますます必要とされています。

持続的なデジタル取引の成長、小売業のデジタル化の拡大、および決済インフラへの公的投資が、米国のクラウドPOS市場を牽引しています。連邦準備制度理事会の2024年11月のデータによると、カード決済額は9兆7,600億米ドルに達し、商業環境全体で電子決済システムへの依存が続いていることを示しています。米国国勢調査局の2026年4月のデータによると、小売売上高は2026年2月から1.9%、前年から4.2%増加しており、集中管理システムを必要とする大規模かつますますデジタル化された取引基盤を示しています。さらに、連邦預金保険公社(FDIC)の2024年11月のデータによると、2023年には米国の世帯の約96%が銀行口座を保有しており、デジタル決済方法への広範なアクセスを支えています。これらの要因が、クラウドPOS市場の成長と拡大を積極的に推進しています。

カナダでは、デジタル決済の普及、小売業の成長、政府支援による接続性拡大がクラウドPOS市場を牽引しています。Payments of Canadaの2025年10月のデータによると、総取引量の約86%が、企業全体でデジタル決済インフラへの広範な依存を反映しています。さらに、カナダ政府の2025年8月のデータによると、32億2,500万米ドルがユニバーサルブロードバンド基金に割り当てられており、農村地域のインターネットインフラを改善することで、これまで不可能だったクラウドPOSの導入を直接可能にしています。このブロードバンド投資により、数百万世帯の農村部がインターネットに接続され、これまでオフラインまたはダイヤルアップPOS端末に依存していた数千もの新たな小売拠点が利用可能になると見込まれています。これらの要因が総合的に、カナダ全土の企業における拡張性と統合性を備えた取引プラットフォームへの持続的な需要を支えています。

カナダにおけるデジタル決済と消費者向け商取引の動向、2025年

指標カテゴリ | 主要統計 |

デジタル決済のシェア(取引量) | 総支払額の86% |

デジタル決済のシェア(金額) | 支払総額の77% |

非接触型決済の利用 | 取引総数の58% |

電子商取引 | 770億米ドル(小売売上高の6%) |

スマートデバイス/ソーシャルコマースの利用 | カナダ人の13%が毎月 |

流通しているクレジットカード | 1億1200万人(前年同期比+5%) |

AIショッピングサポートに対する消費者の関心 | 28%が魅力的だと感じている |

ビジネスにおけるエージェント型AIの導入 | 64%が導入を検討中 |

出典:カナダの支払状況、2025年10月

アジア太平洋地域の市場インサイト

アジア太平洋地域は、クラウドPOS市場において最も急速に成長する地域として台頭すると予測されており、評価期間である2026年から2035年にかけて年平均成長率(CAGR)14.5%で拡大すると見込まれています。この地域は、政府支援のデジタル決済インフラ、膨大な中小企業数、そしてモバイルファーストの消費者行動によって牽引されています。取引量では中国がトップで、中国人民銀行はクラウド接続POS端末を介してモバイルQRコード決済が処理されていると報告しています。日本と韓国は、労働力不足による自動化ニーズを背景に、高度ながらも老朽化した独自のPOSシステムからオープンなクラウドプラットフォームへの移行を進めています。新たなトレンドとしては、デジタル請求書発行義務化との統合や、複数拠点チェーン向けのAIを活用した在庫予測などが挙げられます。さらに、eコマースの発展により、クラウドPOSはこれまでサービスが行き届いていなかった市場にも拡大しています。

中国のクラウドPOS市場は、大規模なデジタル決済の普及、オンラインコマースの拡大、そして政府支援の金融インフラによって形成されています。MBERの2023年5月の調査によると、2021年には電子商取引の83%が電子ウォレットによるもので、デジタルコマースチャネル全体で主要な決済手段となっています。さらに、クレジットカードを持たないオフライン消費者の84.14%、オンライン消費者の78.38%が電子ウォレットによるクレジットを利用できるようになったことで、普及がさらに加速し、デジタル取引への参加が拡大しています。また、これまでクレジットカードを受け付けていなかったオフライン加盟店の43.54%が電子ウォレットによるクレジットを受け入れるようになり、決済の柔軟性が向上しています。加えて、クレジットカードでは決済できないオンライン取引の90.21%が電子ウォレットによるクレジットで決済できるようになり、取引完了率が向上しています。こうした傾向から、多様なデジタル決済方法を統合し、大量のマルチチャネル取引環境をサポートできるPOSシステムの需要が高まっています。

正式なデジタル決済、小売規模の拡大、政府支援のインフラ整備の急速な成長が、インドのクラウドPOS市場を形成している。PIBの2025年7月のデータによると、デジタル決済指数(RBI-DPI)は2024年9月に465.33に上昇し、決済導入の持続的な拡大を示している。世界銀行の2026年のデータでは、12億4000万件を超えるAadhaarベースの認証が行われ、安全なデジタル取引エコシステムが支えられていると指摘されている。さらに、Factlyの2024年2月のデータでは、FASTagの取引が2022年から2023年にかけて34億件を超え、デジタル料金徴収と決済の統合が広く行われていることが報告されている。これらの進展により、小売輸送、リンクされた商取引、サービス部門全体で、集中管理された相互運用可能な取引システムの必要性が高まっている。

欧州市場のインサイト

欧州のクラウドPOS市場は、義務付けられたリアルタイムVAT報告義務、政府による中小企業のデジタル化支援、および国境を越えた決済の調和によって牽引されています。フランスは、すべてのレストランと小売店に認証済みのクラウド接続型レジの使用を義務付ける不正防止法を制定し、数百万の企業に影響を与えています。ドイツとイタリアも同様のリアルタイム報告フレームワークを導入しており、加盟店はレガシーシステムのアップグレードを迫られています。NLMの2024年11月の調査によると、医療分野におけるデジタルスキルとサイバーセキュリティを支援する先端技術に86億米ドルが割り当てられています。この医療分野に特化した資金は、薬局、病院のカフェテリア、医療小売店が税務報告と患者データセキュリティ基準の両方を遵守する必要があるため、二次的なクラウドPOS需要チャネルを生み出しています。さらに、医療コンプライアンス認証を取得しているクラウドPOSベンダーは、この地域のさまざまな国で、この並行するクラウドPOS市場セグメントを獲得する上で独自の立場にあります。

着実なデジタル決済の普及、小売業の規模拡大、デジタルインフラへの公的投資が、ドイツにおけるクラウドPOS市場の成長を支えています。ドイツ連邦銀行の2022年6月のデータによると、カード決済は取引の29%、売上高の40%を占めており、実店舗およびオンライン小売環境における電子決済への依存度が高まっていることを示しています。デビットカードは取引の23%、売上高の30%を占め、クレジットカードは高額取引やeコマース取引の増加により売上高の10%を占めています。オンラインコマースは大幅に拡大し、総売上高に占める割合は24%に上昇しており、チャネルを横断した統一された取引システムの必要性が高まっています。さらに、モバイル決済の普及も進んでおり、スマートフォンユーザーの17%が店舗での支払いにデバイスを利用しています。これらの傾向が、ドイツの小売業およびサービス業全体で、集中型のマルチチャネル取引管理システムへの需要を高めています。

金融包摂の普及とデジタル決済への構造的シフトが、英国のクラウドPOS市場を牽引しています。英国財務省の2026年データによると、英国の成人の約97%が銀行口座を保有しており、銀行口座を持たない人はわずか2.3%に過ぎず、小売環境全体で電子決済システムへの幅広いアクセスが可能となっています。決済行動は大きく変化しており、現金の使用は2013年の全決済の51%から2023年には12%に減少しており、デジタル決済やカード決済への強い移行を反映しています。さらに、小売業におけるデビットカードの使用は2013年の32%から2023年には62%に増加しており、英国議会の2025年4月のデータによると、電子決済インフラへの依存度が高まっています。こうした傾向は、複数の拠点を持つ小売業やサービス業において大量のデジタル決済をサポートできる、統合された拡張性の高い取引システムの需要を刺激しています。

クラウドPOS市場の主要プレーヤー:

- オラクル(米国)

- NCR Voyix(米国)

- ブロック(正方形)(米国)

- トースト(米国)

- ライトスピード(米国)

- Shopify(米国)

- クローバーネットワーク(米国)

- Intuit(QuickBooks POS)(米国)

- SAP(ドイツ)

- SumUp(英国)

- B2Bソフト(米国)

- セジッド(フランス)

- 東芝グローバルコマースソリューションズ(日本)

- クンタ(オーストラリア)

- Nキッズ(韓国)

- トレタ(日本)

- モサンビー(インド)

- セールスフォース(米国)

- ゼブラ・テクノロジーズ・コーポレーション(米国)

- アプトス(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- オラクルは、クラウドPOS市場において、強力なエンタープライズデータベースとERP基盤を活用し、ホスピタリティ業界と小売業界全体でPOS在庫と顧客データを統合するOracle MICROSとOracle Retail Xstore Cloudを提供しています。オラクルの戦略的な重点は、AIを活用した分析機能とシームレスなオムニチャネル機能をクラウドPOSソリューションに組み込み、オンラインと店舗での取引をリアルタイムで大規模に同期させることにあります。

- NCR Voyixは、クラウドPOS市場におけるデジタルコマース専門企業であり、小売業およびホスピタリティ業界向けにNCR CounterpointとAloha Cloudを提供しています。同社の主要な戦略的取り組みは、単一のクラウドネイティブPOSシステム上で決済、注文、バックオフィス管理を統合するワンプラットフォームアプローチです。同社はオープンAPIとサードパーティの配送サービスとのパートナーシップを重視しており、企業が変化する消費者の行動に迅速に対応できるよう支援しています。

- Blockは、決済、在庫管理、従業員管理、分析機能を統合したSquareエコシステムを通じて、中小企業向けクラウドPOS市場を席巻しています。Blockの戦略的取り組みには、金融サービスをクラウドPOS市場向け製品に直接組み込み、顧客を惹きつけるオールインワンプラットフォームを構築することが含まれています。同社は、Square Onlineとオフラインの同期機能により、オムニチャネル小売をターゲットとし、コスト効率の高いソリューションを提供しています。2024年の同社の売上高は24,121,053米ドルでした。

- Toastは、レストラン業界に特化したクラウドPOS市場のリーディングカンパニーであり、店頭での注文受付、キッチンディスプレイシステム、オンライン注文、給与計算を統合した専用プラットフォームを提供しています。Toastの主要戦略は、ソフトウェアと決済を垂直統合したモデルであり、月額最低利用額をなくし、非接触型飲食ツールを提供しています。2024年の同社の売上高は49億6,000万米ドルでした。

- Lightspeedは、小売業、ホスピタリティ業界、ゴルフ業界に特化したクラウドPOS市場で事業を展開しており、豊富なカタログ管理機能と複数拠点同期機能を備えたクラウドネイティブプラットフォームを提供しています。同社の戦略的取り組みには、クラウドPOSソリューションの上にB2B eコマースレイヤーを構築するための積極的な買収による事業拡大が含まれています。同社は、エンタープライズレベルの複雑さを必要とせずに高度な在庫管理ツールとオムニチャネルツールを必要とする、成長志向の中小企業をターゲットとしています。

世界のクラウドPOS市場で事業を展開する主要企業のリストは以下のとおりです。

世界のクラウドPOS市場は競争が激しく、従来のオンプレミスシステムからオムニチャネルの非接触型データ駆動型小売ソリューションへの移行が市場を牽引しています。米国の主要企業は、決済、在庫管理、分析を統合した包括的なエコシステムを支配していますが、欧州とアジアの企業は、地域ごとのコンプライアンスやホスピタリティなどの専門分野に強みを持っています。戦略的な取り組みとしては、AIを活用した需要予測、サードパーティ製アプリマーケットプレイスとのシームレスな統合、市場シェア拡大のための積極的なM&Aなどが挙げられます。例えば、2024年8月にはSalesforceがPredictSpringの買収を完了しました。さらに、オーストラリアとインドのスタートアップ企業は、中小企業向けのモバイルファーストで手頃な価格の拡張性に注力しており、価格競争とイノベーション競争が激化しています。

クラウドPOS市場の企業動向:

最近の動向

- 2025年10月、インテリジェントなオペレーションを実現するためのワークフローのデジタル化と自動化におけるグローバルリーダーであるZebra Technologies Corporationは、Dreamforce 2025において、Salesforceと共同で、業界初となるAndroidベースの小売クラウドPOSソリューションを発表することを発表しました。このソリューションは、世界中の小売業者向けに、店舗運営の改善、店舗スタッフの能力向上、顧客エンゲージメントの強化を目的として設計されています。

- SAPは2025年7月、クラウドベースの新しいPOSソリューションを発表します。SAP Customer Checkoutの新しいクラウド版は、顧客に将来を見据えたシームレスで効率的かつ拡張性の高いPOSソリューションを提供します。決済、商品管理、クーポン発行から返品、ポイントプログラム、ギフトカードまで、POSに関するあらゆるニーズに対応します。

- 2024年5月、統合コマースソリューションのリーディングカンパニーであるAptosは、EEが小売店舗にAptosの新しいクラウドベースのPOSソリューションを導入することを発表しました。このテクノロジーにより、EEの顧客エンゲージメント機能が強化され、各店舗のITインフラの規模が縮小されます。

- Report ID: 8546

- Published Date: Apr 30, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。