炭素繊維複合材料市場の見通し:

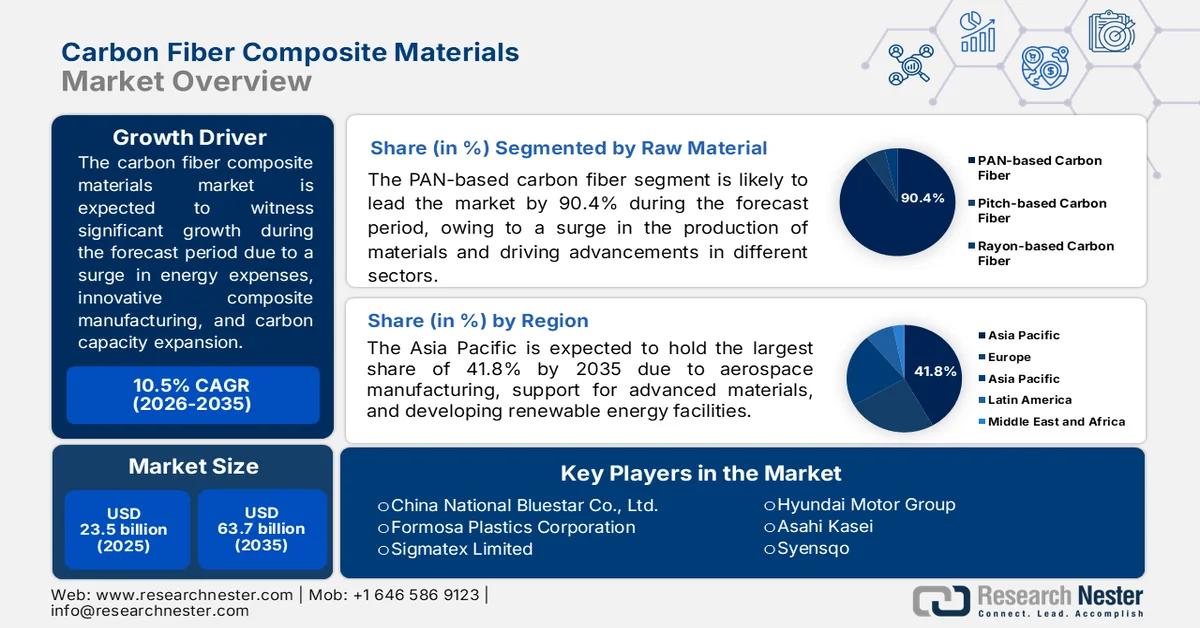

炭素繊維複合材料市場の規模は、2025年には235億米ドルと評価され、2035年末までに637億米ドルに達すると予測されており、予測期間(2026年~2035年)中に約10.5%の年平均成長率(CAGR)を記録すると見込まれています。2026年における炭素繊維複合材料の業界規模は259億米ドルと評価されています。

世界の炭素繊維複合材料市場は、地政学的再編、関税枠組み、調達戦略、エネルギーコストの高騰、規制動向、廃棄物削減、先進複合材料製造、炭素材料生産能力の拡大などにより、ますます変化しています。2025年6月に資源・保全・リサイクル省が発表した公式統計によると、世界の炭素繊維需要は2023年時点で168.0%増加しており、2030年末までにさらに144.0%増加すると予測されています。この成長はさまざまな分野に反映されており、風力発電産業の需要は167.0%増加し、2030年までにさらに113.0%増加すると予想されています。したがって、この継続的な成長はさまざまな地域の活性炭サプライチェーンを積極的に活性化させ、ひいては市場の成長を後押ししています。

2024年活性炭輸出入世界分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

中国 | 6億5000万 | - |

私たち | 5億4300万 | 2億9200万 |

インド | 4億300万 | - |

ドイツ | - | 2億6200万 |

韓国 | - | 1億8300万 |

世界貿易評価 | 34億 | |

世界の貿易シェア | 0.01% | |

輸出製品 | 0.4% | |

出典:OEC

さらに、人工知能(AI)ベースのスマート製造システム、クローズドループ回収システムの普及、および高率航空宇宙生産における熱可塑性樹脂の採用は、世界的に市場を牽引する要因となっているいくつかのトレンドです。2025年5月にNLMが発表した記事によると、GEの卓越した工場アプローチは、タービンブレードと航空機部品の製造プロセス全体を監視するため、AI、機械学習、およびIoTベースのセンサーを統合し、生産効率を約20.0%最適化することに成功しました。これに基づき、OECによると、特に非電気用途向けの炭素繊維の世界出荷額は、2024年時点で21億米ドルに達しています。また、2023年2月のComposites Part B: Engineeringの記事によると、世界の炭素繊維強化ポリマーマトリックス複合材料(CFRP)の需要量は約181.0ktでしたが、2025年時点で285.0ktに倍増し、市場需要が確保されています。

2024年 非電気用途向け炭素繊維の輸出入分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

私たち | 4億3800万 | 3億6900万 |

日本 | 3億9100万 | - |

フランス | 2億3600万 | - |

ドイツ | - | 3億 |

中国 | - | 2億2300万 |

世界の貿易シェア | 0.009% | |

製品の複雑性 | 0.8 | |

出典:OEC

キー 炭素繊維複合材料 市場インサイトの概要:

地域の注目ポイント:

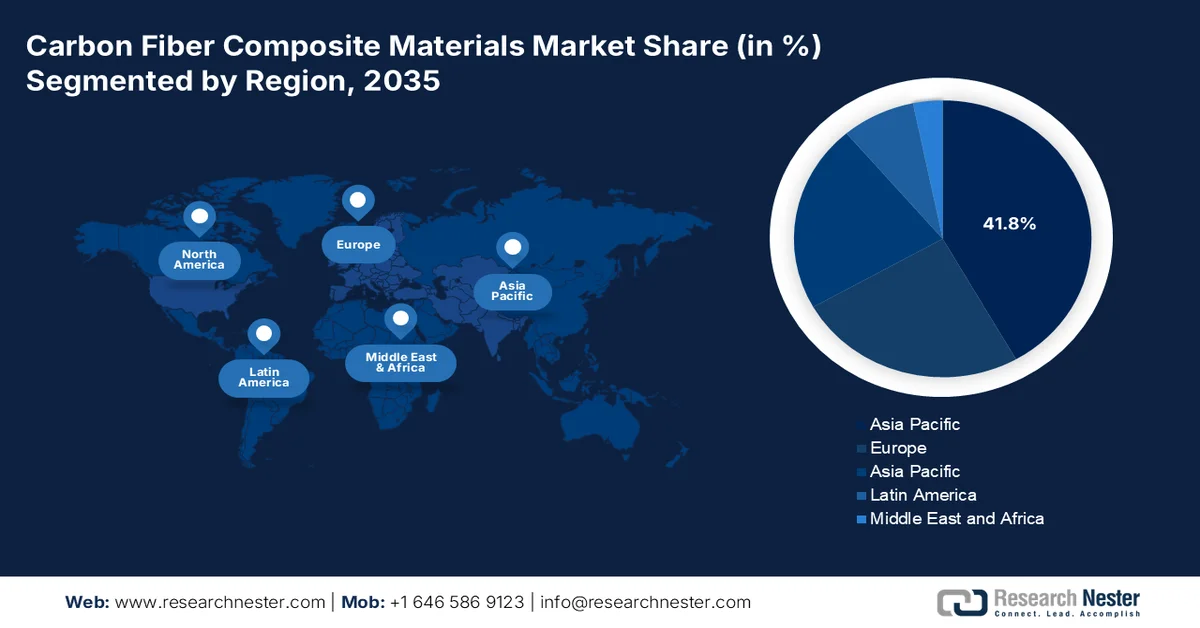

- アジア太平洋地域は、急速な工業化、航空宇宙製造プログラムの拡大、先端材料に対する政府の支援、再生可能エネルギーインフラの拡大などを背景に、炭素繊維複合材料市場において2035年までに41.8%の収益シェアを占めると予測されている。

- 欧州は、厳格な自動車排出ガス規制、加速する洋上風力発電設備の設置、環境持続可能性目標、バッテリー効率の向上などを背景に、2026年から2035年にかけて最も急速に成長する地域になると予測されている。

セグメント分析:

- 炭素繊維複合材料市場において、PAN系炭素繊維セグメントは、航空宇宙、防衛、自動車、スポーツ用品などの用途で、優れた引張強度と剛性を備えた軽量材料への需要の高まりに牽引され、2035年までに90.4%のシェアを占めると予想されている。

- 2026年から2035年にかけて、ポリマーマトリックス複合材料サブセグメントは、自動車および航空宇宙用途において車両の大幅な軽量化を可能にする高強度重量比のエンジニアリング材料の採用増加に後押しされ、市場で2番目に大きなシェアを獲得する見込みです。

主な成長トレンド:

- 水素貯蔵施設の規模拡大

- 風力タービンの廃止措置の波

主な課題:

- リサイクルと循環型経済の行き詰まり

- 航空宇宙以外の用途における資格認定の行き詰まり

主要プレーヤー:東レ株式会社、帝人株式会社、三菱ケミカルグループ株式会社、ヘクセル株式会社、SGLカーボン、ソルベイSA、ダウアクサアドバンストコンポジットホールディングス、暁星アドバンストマテリアルズ株式会社、テグァン工業株式会社、クレハ株式会社、大阪ガスケミカル株式会社、UMATEXグループ、中福神英炭素繊維有限公司、吉林化学繊維グループ有限公司、江蘇恒申有限公司、中国青星(グループ)有限公司、フォルモサプラスチック株式会社、シグマテックス株式会社、サイテックインダストリーズ、三菱ケミカルカーボンファイバーアンドコンポジット、現代自動車グループ、旭化成、Syensqo。

グローバル 炭素繊維複合材料 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 235億米ドル

- 2026年の市場規模: 259億米ドル

- 予測市場規模: 2035年までに637億米ドル

- 成長予測:年平均成長率10.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに41.8%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、フランス

- 新興国:インド、韓国、ベトナム、オーストラリア、タイ

Last updated on : 13 May, 2026

炭素繊維複合材料市場 - 成長促進要因と課題

成長の原動力

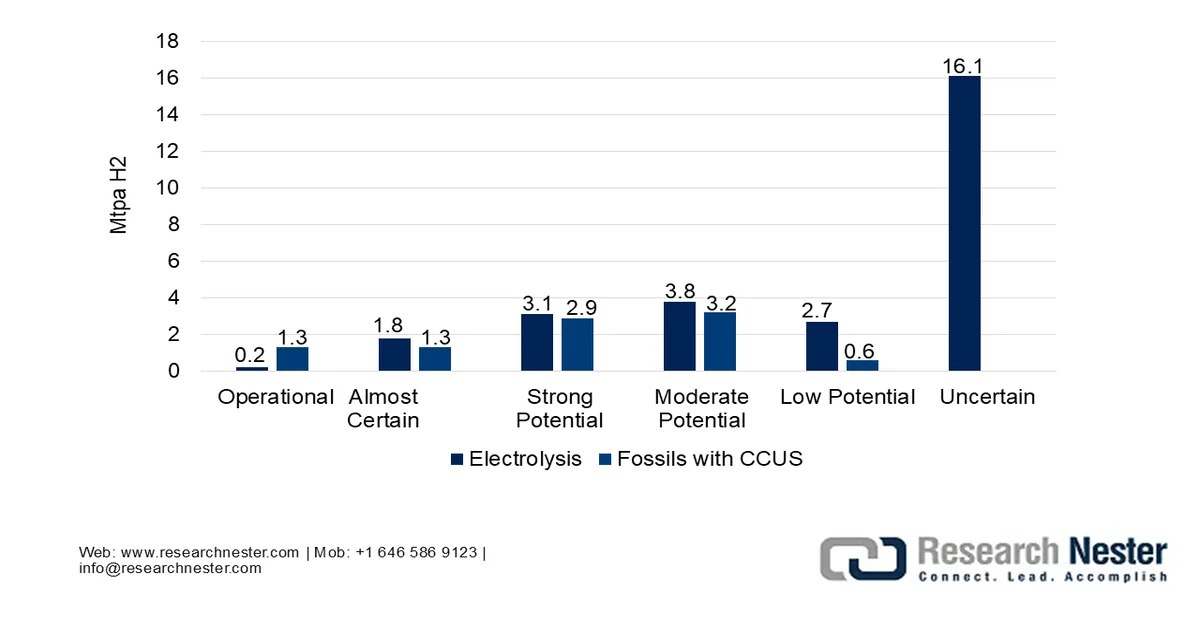

- 水素貯蔵施設の規模拡大:クリーンエネルギーキャリアとしての水素に対する世界的な推進は、世界の炭素繊維複合材料市場に対する前例のない需要を高めています。IEAが2025年に発表した公式統計によると、水素需要は2024年までに約1億トンに増加しています。さらに、これは2023年から2.0%増加しており、最終的には総エネルギー需要の増加と一致しています。また、最新の用途からの水素需要は全体の1.0%未満であり、完全にバイオ燃料生産に集中しています。一方、水素供給も化石燃料が支配的であり、2024年までに2900億立方メートルの天然ガスと9000万トンの石炭相当量が消費され、これが市場への影響を強めています。

低排出水素製造技術別概況(2030年)

出典: IEA機構

- 風力タービン廃止の波:これは、風力エネルギー産業から意図的に発生した市場の重要な推進要因の1つです。2026年4月に世界風力エネルギー協会(WWEA)が発表した記事によると、世界の風力発電容量は1,346ギガワット増加しており、2025年までに169.0ギガワットが追加され、2024年より35.0%増加しています。さらに、風力発電量は3,000テラワット時で、世界の需要の11.0%以上を占めています。また、年間成長率は11.9%から14.3%に急上昇しており、中国は130.0ギガワットを迅速に設置しており、これは2024年より49.0%増加し、世界の産業の77.0%を占めており、市場の成長と拡大に対する楽観的な見通しを示しています。

2016年から2025年までの累積風力発電設備容量合計

年 | 設置容量(MW) |

2016 | 485,549 |

2017 | 537,732 |

2018 | 589,511 |

2019 | 651,001 |

2020 | 744,745 |

2021 | 844,790 |

2022 | 930,793 |

2023 | 1,051,789 |

2024 | 1,177,164 |

2025 | 1,346,916 |

出典:世界風力エネルギー協会

- 電気自動車の軽量化義務:自動車業界の電気プラットフォームへの移行により、従来の材料では満たせないほどの軽量化要求が高まり、これが世界の炭素繊維複合材市場を活性化させています。2026年にUNEPが発表した記事によると、小型商用車と乗用車を含む世界の小型車両台数は、現在の10億台から2050年末までに20億台または25億台に急速に増加しています。この増加は、世界のエネルギー利用と二酸化炭素排出量を約3倍に増加させる見込みです。この点において、バッテリー電気自動車とプラグインハイブリッド車が道路上の60.0%のシェアを獲得し、同年末までに600億トン以上の二酸化炭素を削減することで、

課題

- リサイクルと循環型経済の行き詰まり:持続可能性に関する規制は世界的に加速しているものの、炭素繊維複合材料市場は従来の産業インフラの下では実質的にリサイクル不可能である。再溶解可能な熱可塑性樹脂や、再生後も価値を維持するアルミニウムとは異なり、熱硬化性樹脂をベースとした炭素繊維部品は最終的に埋立地や焼却炉で廃棄される。風力タービンのブレードや退役した航空機が廃棄物として大量に排出されるにつれ、この状況はますます深刻化している。技術的な課題は深刻だ。エポキシマトリックスは永久的に架橋されており、繊維の再生には熱分解または溶媒分解が必要となるが、これは機械的特性を低下させ、多大なエネルギーを消費する。経済的には、再生された短繊維はバージン材の価格のほんの一部しか得られないため、補助金なしではリサイクル事業は商業的に成り立たない。

- 航空宇宙以外の用途における認証の行き詰まり:航空宇宙産業は成熟した材料データベースと認証済みの設計許容値を享受している一方で、産業分野では炭素繊維複合材料市場において同等の設計上の信頼性が欠如している。さらに、例えば自動車エンジニアは、数百万回の疲労サイクル、衝突シミュレーションモデル、修理可能性プロトコルを必要とするが、これらはいずれも大量生産される炭素繊維構造向けに公に検証された形では存在しない。加えて、あらゆる新しい産業用途において、事実上、個別の認証が必要となり、そのプロセスには数年と数百万ドルの試験費用がかかる。このような標準化の欠如は、自動車メーカーが航空宇宙グレードの材料を使用して過剰設計を行うか、汎用グレードを使用して設計不足となるかという、逆効果を生み出している。

炭素繊維複合材料市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

10.5% |

|

基準年市場規模(2025年) |

235億米ドル |

|

予測年市場規模(2035年) |

637億米ドル |

|

地域的範囲 |

|

炭素繊維複合材料市場のセグメンテーション:

原材料セグメント分析

原料に基づくと、PANベースの炭素繊維セグメントは、2035年末までに炭素繊維複合材料市場で最大のシェアである90.4%を獲得すると予想されています。このセグメントの成長は、防衛、自動車、高性能スポーツ用品、航空宇宙産業におけるイノベーションに大きく牽引された、優れた引張強度、軽量性、高剛性を備えた材料の製造の必要性に主に起因しています。Composites Part B: Engineeringが2023年2月に発表した公式統計によると、CFRPの年間成長率は過去20年間ほぼ12.5%となっています。航空宇宙分野では、エアバスA350とボーイング787が機体内部にCFRPの利用を拡大し、その割合は50重量%を超え、これによりこのセグメントの世界的な成長が促進されています。

マトリックス材料セグメント分析

予測期間中、マトリックス材料セグメントの一部であるポリマーマトリックス複合材料サブセグメントは、炭素繊維複合材料市場で2番目に大きなシェアを獲得すると予測されています。このサブセグメントの成長は、自動車および航空宇宙用途において、非常に高い強度対重量比と剛性対重量比を提供するエンジニアリング材料としての重要な役割と、軽量化を可能にするという点に大きく起因しています。2025年8月にNLMが発表した記事によると、炭素繊維複合材料は鋼鉄の25.0%の重量で、アルミニウム系材料の約70.0%の重量です。さらに、多層複合材料は従来の鋼鉄よりも多くのエネルギーを吸収する傾向があり、フロントエンド車両部品の重量を60.0%削減できます。したがって、このことから、ポリマー系炭素繊維複合材料は、車両重量を軽減できる能力により、自動車分野でますます採用されており、このサブセグメントの需要を押し上げています。

牽引サイズセグメント分析

トウサイズセグメントの一部である大型トウ(>48K)サブセグメントは、規定の期間終了までに市場で3番目に大きなシェアを占めると予想されています。このサブセグメントの発展は、絶対的な機械的性能よりも量、コスト効率、加工性を優先することによって大きく推進されています。この基本的なポジショニングにより、1キログラムあたりの材料コストが引張強度のわずかな向上を上回る高スループット産業において優位性を確立できます。製造上の利点は、ゾルテック方式の前駆体変換に由来します。トウバンドの幅が広いため、繊維単位あたりに必要なエネルギーと床面積が削減され、航空宇宙グレードの製品では達成できない経済規模を実現できます。ただし、このコスト上の利点はトレードオフをもたらし、それが市場成長を牽引する要因となっています。

炭素繊維複合材料市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

原材料 |

|

マトリックス材料 |

|

| |

製品形態 |

|

製造技術 |

|

エンドユーザー業界 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

炭素繊維複合材料市場 - 地域別分析

アジア太平洋地域の市場インサイト

炭素繊維複合材料市場において、アジア太平洋地域は2035年末までに41.8%という最大のシェアを占めると予測されています。同地域の市場成長の主な要因は、急速な工業化、国内航空宇宙製造プログラムの拡大、革新的な材料に対する政府の強力な支援、そして再生可能エネルギー施設の開発です。2026年にIEAが発表した公式統計によると、同地域の最終エネルギー消費における近代化された再生可能エネルギーの割合は、2022年時点で13.0%に達し、トレンド分析では135.0%を超えています。これに基づくと、ニュージーランドが30.4%を占め、次いでベトナムが22.7%、インドが18.4%、タイが16.2%、インドネシアが14.0%、オーストラリアが13.5%となっています。このように、各国で再生可能エネルギー施設が存在するため、同地域全体で市場は成長を続けています。

アジア太平洋地域における最終エネルギー消費量に占める最新再生可能エネルギーの割合(2012年~2022年)

年 | 共有 % |

2012 | 7 |

2013 | 8 |

2014 | 8 |

2015 | 9 |

2016 | 9 |

2017 | 10 |

2018 | 10 |

2019 | 11 |

2020 | 12 |

2021 | 12 |

2022 | 13 |

出典:IEA機構

中国の炭素繊維複合材料市場は、強力な産業政策、再生可能エネルギー、自動車、航空宇宙産業向けの革新的な複合材料の優先、国内生産能力の拡大、多額の政府資金、商業航空業界の急速な拡大により、著しく成長しています。2026年1月に国務院が発表した記事によると、中国民用航空局(CAAC)は、2025年時点で業界全体の輸送量が1,640億トンキロに達し、前年比10.5%増加したと発表しました。これに基づくと、同年の旅客数は7億7,000万人に達し、2024年から5.5%増加し、郵便物と貨物の量は1,010万トンに達し、前年比13.3%増加したことを示しており、国内市場の需要を高めています。

防衛能力の強化と近代化、航空機や装備品の調達支出の増加、電動化と軽量化への移行、そして効率的なサプライチェーンの存在は、日本の市場を押し上げる要因のいくつかである。さらに、国内の炭素繊維複合材料産業は、2025年時点で15億米ドルの価値があった。これに基づき、同産業は2026年末までに16億米ドル、2035年までに25億米ドルに達すると予測されており、成長率は7.2%である。さらに、2025年11月にITAが発表した政府の推計によると、2024年時点で国内では4,421,494台の新しい乗用車が販売された。また、自動車製造は国内総生産(GDP)の2.9%、製造業GDPの13.9%を占めており、市場需要を高めている。

日本における新車販売台数分析(2021年~2024年)

車種(台数) | 2021 | 2022 | 2023 | 2024 |

新車販売台数合計 | 4,448,340 | 4,201,320 | 4,779,086 | 4,421,494 |

乗用車 | 3,675,698 | 3,448,296 | 3,992,727 | 3,725,200 |

トラック | 765,762 | 747,543 | 777,949 | 686,197 |

バス | 6,880 | 5,480 | 8,410 | 10,097 |

主要自動車販売 | 1,652,522 | 1,638,136 | 1,744,919 | 1,557,868 |

ハイブリッド車の販売台数 | 1,441,487 | 1,467,683 | 1,868,625 | 2,040,181 |

電気自動車の販売台数 | 21,693 | 58,813 | 88,535 | 59,736 |

出典:ITA

欧州市場のインサイト

炭素繊維複合材料市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同市場の発展は、自動車用途向けの厳しい地域排出規制、洋上風力発電施設の急速な拡大、環境目標、革新的な材料ソリューション、およびバッテリー性能の向上によって大きく促進されています。WindEuropeが2025年2月に発表した公式統計によると、同地域では2024年時点で16.4 GWの新規風力発電容量が設置され、この最新の風力発電容量の84.0%が陸上に設置されました。さらに、最新の洋上風力発電容量2.6 GWが地域の送電網に接続されています。また、同地域は現在285.0 GWの風力発電容量を有しており、そのうち248 GWが陸上、残りの37 GWが洋上であるため、市場の発展が促進されています。

2015年から2024年までのヨーロッパにおける陸上および洋上風力発電設備の年間設置容量

年 | 陸上(GW) | オフショア(GW) |

2015 | 10.8 | 3.0 |

2016 | 13.3 | 1.5 |

2017 | 13.0 | 3.2 |

2018 | 9.6 | 2.7 |

2019 | 11.8 | 3.7 |

2020 | 11.3 | 2.9 |

2021 | 14.4 | 2.9 |

2022 | 16.4 | 2.5 |

2023 | 14.7 | 3.7 |

2024 | 13.8 | 2.6 |

出典:WindEurope

ドイツの炭素繊維複合材料市場は、比類のない自動車工学の専門知識、強固な産業基盤、製造業の進歩を促進するインダストリー4.0戦略、炭素繊維強化ポリマーの統合、軽量材料への支援提供などにより、勢いを増しています。2025年8月にITAが発表した記事によると、国内の先進製造企業の約70.0%が主に地域内で調達を行っています。さらに、国内の先進製造企業の77.0%が今後2年間で業界の成長を期待しています。また、2025年6月には、連邦財務省が、国内内閣が機械設備投資の30.0%の減価償却を加速する法律を発表したと発表し、これにより国内で大きな成長機会が生まれることを示しました。

革新的な製造技術への投資の増加、ブリストル複合材施設を中心とした堅調な航空宇宙産業、複合材料の研究開発に対する適切な政府支援、ゼロイノベーションポートフォリオ、炭素排出量削減への注力の高まりは、英国の炭素繊維複合材料市場を発展させているいくつかの傾向です。2026年1月にITAが発表した政府の推計に基づくと、国内の民間航空宇宙の売上高は約380億米ドルで、そのうち250億米ドルが2023年時点で輸出されています。また、国内の防衛産業の売上高は推定350億米ドルで、そのうち120億米ドルが輸出されています。一方、同国の宇宙産業の全体的な売上高は220億米ドルで、70億米ドルが輸出されており、国内の市場発展を促進しています。

北米市場のインサイト

北米の炭素繊維複合材料市場は、規定の期間終了までに適切な成長が見込まれています。この地域の市場成長は、比類のない防衛・航空宇宙産業の存在、クリーンエネルギー戦略の拡大、成熟した産業基盤、革新的な製造業における労働力の増加、軽量材料に対する強力な政府支援によって効果的に推進されています。2026年4月にエネルギー省が発表した公式統計によると、バイデン・ハリス政権の「アメリカへの投資」アジェンダでは、2,300億ドルを超えるエネルギー製造投資、920を超える拡張されたエネルギー製造施設、20万人の潜在的な新規クリーンエネルギー雇用機会が通知されています。さらに、2026年4月の世界資源研究所の記事によると、米国のデータセンターは2030年末までに電力の9.0%から17.0%を消費すると予測されており、市場への露出を高めています。

2025年から2030年にかけて、米国におけるエネルギー需要を牽引する産業分野

業種タイプカテゴリ | 成長 |

データセンター | 90.0 GW (55.0%) |

工業/製造業 | 30.0 GW (20.0%) |

石油・ガス/鉱業 | 10.0 GW (5.0%) |

他の | 30.0 GW (20.0%) |

出典:世界資源研究所

米国の炭素繊維複合材料市場は、衛星および宇宙機器製造の適切な成長と、低コストの石炭由来炭素繊維開発への注目の高まりにより、ますます注目を集めている。2025年2月に安全保障・新興技術センター(CSET)が発表した記事によると、米国は打ち上げの50%以上を実際に実施しており、国内打ち上げの6回のうち5回はSpaceXという単一のプロバイダーによるものである。さらに、同社は81回の打ち上げで、世界全体で149回以上の打ち上げを担っている。一方、2025年7月の宇宙財団機構の記事によると、米国の宇宙経済に対する政府予算は777億ドルに達した。したがって、国内打ち上げの増加と多額の投資により、米国では市場が成長している。

政府資金によるゼロエミッション車プログラムの存在や、高性能複合材料に対する輸入需要などが、カナダにおける炭素繊維複合材料市場の拡大を牽引する要因となっている。2025年8月にカナダ政府が発表した記事によると、バッテリー電気自動車やプラグインハイブリッド電気自動車を含むゼロエミッション車は、カナダ国内の新車購入におけるシェアを拡大し続けており、2024年時点で自動車登録総数の15.0%に達した。さらに、2024年時点での自動車販売総数は2023年と比較して8.0%増加している。また、これらの車両は自動車登録総数の純増の60.0%を占め、新車購入の7台に1台を占めており、市場成長を牽引するのに適している。

炭素繊維複合材料市場の主要プレーヤー:

- 東レ株式会社(日本)

- 帝人株式会社(日本)

- 三菱ケミカルグループ株式会社(日本)

- ヘクセル・コーポレーション(米国)

- SGLカーボン(ドイツ)

- ソルベイSA(ベルギー)

- DowAksa Advanced Composites Holdings(トルコ)

- 暁星先端材料株式会社(韓国)

- テグァン工業株式会社(韓国)

- クレハ株式会社(日本)

- 大阪ガス化学株式会社(日本)

- UMATEXグループ(ロシア)

- 中福神営炭素繊維有限公司(中国)

- 吉林化学繊維グループ株式会社(中国)

- 江蘇恒神有限公司(中国)

- 中国藍星(集団)有限公司(中国)

- フォルモサプラスチック株式会社(台湾)

- シグマテックス・リミテッド(英国)

- サイテック・インダストリーズ(現在はソルベイの一部)(米国)

- 三菱ケミカル炭素繊維・複合材料事業部(米国/日本)

- 現代自動車グループ(韓国)

- 旭化成(日本)

- シエンスコ(ベルギー)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 東レ株式会社は、炭素繊維市場において最も垂直統合された企業として、原料であるポリアクリロニトリルから完成品のプリプレグ、そして完成品の複合材部品に至るまで、バリューチェーン全体を管理しています。同社は、航空宇宙分野の主要顧客に加え、圧力容器や風力発電といった新たな産業用途にも対応するため、米国、欧州、アジアに製造拠点を積極的に拡大してきました。

- 帝人株式会社は、純粋な繊維サプライヤーからソリューションプロバイダーへと戦略的に転換し、熱可塑性複合材料システムと自動車量産技術に重点を置いています。同社は、リサイクルインフラへの投資を継続するとともに、下流加工業者を戦略的に買収することで、Tenaxブランドの迅速な統合を進めています。

- 三菱ケミカルグループ株式会社は、 PAN系炭素繊維と特殊ピッチ系炭素繊維の両方に注力することで差別化を図り、半導体製造装置や宇宙構造物など、高い熱伝導率が求められるニッチな用途を開拓しています。同社は、産業分野での積極的な競争を目指し、大型トウの生産能力を体系的に拡大するとともに、日本の航空宇宙プログラム向けの専用サプライチェーンを維持しています。

- ヘクセル・コーポレーションは、市場のプレミアムセグメントに重点を置き、主に航空宇宙および防衛プラットフォーム向けに、認証済みの高性能プリプレグと構造補強材を供給しています。同社は、主要な航空機メーカーとの長期供給契約を追求すると同時に、製造コスト削減のためにオートクレーブ不要の加工技術の開発にも取り組んでいます。

- SGL Carbonは、欧州の産業基盤を色濃く反映した事業を展開しており、大手自動車メーカーとの合弁事業を通じて、自動車の軽量化や大量生産用途における炭素繊維の専門知識を活用しています。同社は、汎用的な繊維製品から、水素貯蔵、風力発電、バッテリー部品といった分野におけるエンジニアリングソリューションへと事業ポートフォリオを再構築しました。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

世界の炭素繊維複合材料市場は依然として高度に統合されており、東レ、帝人、三菱などの日本メーカーがこれまで高級品生産で最大のシェアを占めてきました。しかし、中国の国有企業が産業用および高性能セグメントの両方で生産能力を急速に拡大しているため、競争力学は変化しています。さらに、主要企業は、前駆体製造と下流のプリプレグへの垂直統合、関税リスクを軽減するための現地生産施設による地理的拡大など、独自の戦略的イニシアチブを追求しています。例えば、旭化成は2025年9月に、PFASフリーのポリアミドと連続炭素繊維のリサイクル技術に関する最新のイノベーションを発表しました。これらは自動車用途、軽量化、接続性の最適化に適した材料ソリューションであり、炭素繊維複合材料産業の成長を促進しています。

市場における企業動向:

最近の動向

- 2025年10月、現代自動車グループと東レ株式会社は、将来のモビリティにおける適切な基準を提供することを目的とした、革新的な材料および部品の進歩に関する戦略的共同開発協定を締結した。

- 2025年6月、 SyensqoとFairmatは、炭素繊維プリプレグ廃棄物をリサイクルし、モビリティ、エレクトロニクス、エネルギー、スポーツ産業における製造および新製品開発のための貴重な資源へと転換するための協力協定を締結した。

- 2025年2月、東レ株式会社は、グループ傘下の5社が、協業と技術導入を通じて最新の価値創造と持続可能な未来の実現を目指し、複合材料業界におけるサービスを拡大していくことを発表した。

- Report ID: 8558

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。