自動車用炭素繊維複合材料市場の見通し:

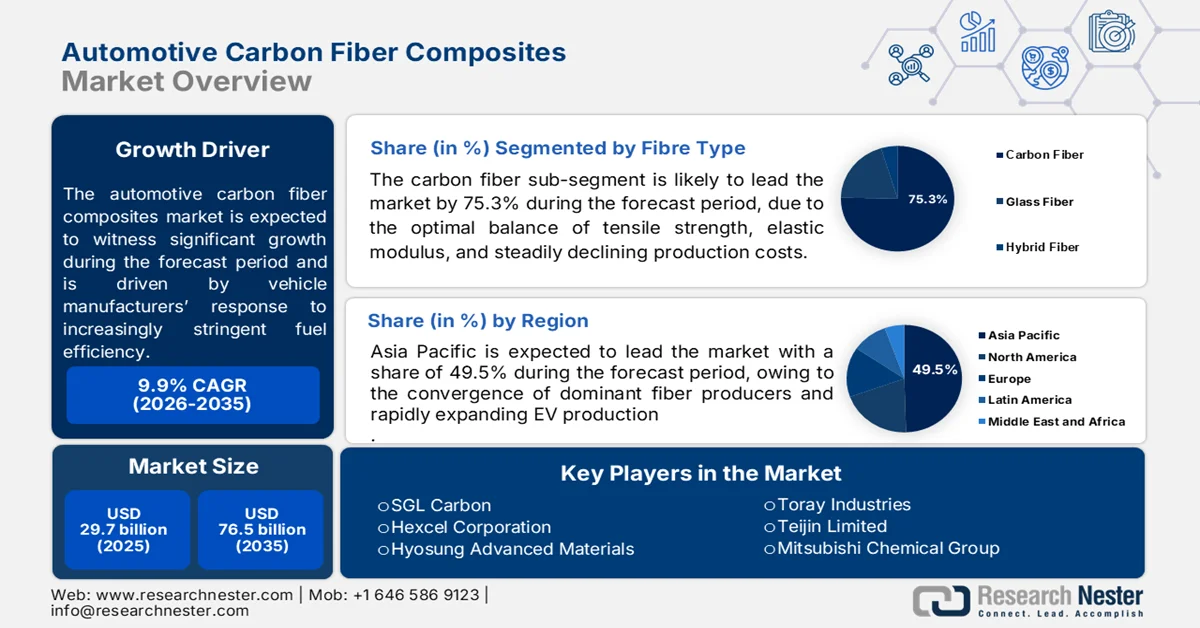

自動車用炭素繊維複合材料市場の規模は、2025年には297億米ドルと評価され、2035年末までに765億米ドルを超えると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)9.9%以上で拡大すると見込まれています。2026年における自動車用炭素繊維複合材料の業界規模は、327億米ドルと推定されています。

自動車メーカーが主要自動車市場の政府機関によって定められた、ますます厳しくなる燃費および排出ガス規制に対応する中で、自動車用炭素繊維複合材料への注目が高まっています。米国では、エネルギー省の2026年データが、軽量材料が車両のエネルギー消費量を削減するための重要な手段であることを強調しており、車両重量を10%削減することで燃費が約6%~8%向上し、25%削減することで燃費が向上する可能性があると指摘しています(ただし、これは車両の種類やパワートレインの構成によって異なります)。そのため、炭素繊維複合材料は、規制目標への準拠を支援しつつ、車両の性能と安全基準を維持するために、構造部品、半構造部品、および外装部品に組み込まれています。

電動化への移行に伴い、自動車用炭素繊維複合材料への需要が高まっています。これは、車両重量がバッテリー効率と航続距離に直接影響するためです。米国環境保護庁(EPA)が2026年5月に発表したデータによると、近年の報告年度において、米国の温室効果ガス排出量の約28%が運輸部門によるものであり、車両効率の改善が主要な政策課題となっています。政府機関や公的研究機関は、バッテリーサイズを比例的に大きくすることなく電気自動車の航続距離を伸ばすための重要な手段として、軽量材料の重要性を強調しています。自動車メーカーが規制上の効率目標を達成しながらバッテリー式電気自動車やハイブリッド車の生産を拡大するにつれ、炭素繊維複合材料は、政府資金による材料研究、製造イノベーションプログラム、運輸部門の脱炭素化政策に支えられ、車両設計においてより大きな役割を果たすことが期待されています。

キー 自動車用炭素繊維複合材料 市場インサイトの概要:

地域の注目ポイント:

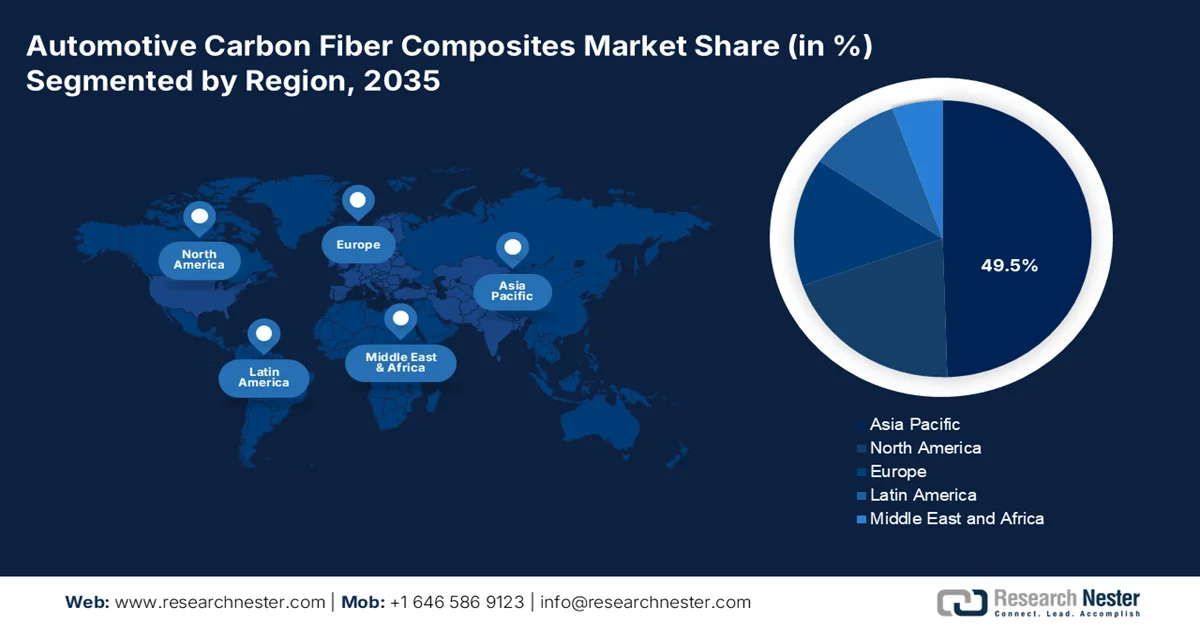

- アジア太平洋地域の自動車用炭素繊維複合材市場は、日本と韓国における有力繊維メーカーの統合、中国における電気自動車(EV)生産の急速な拡大、そしてインドと東南アジアにおけるコスト競争力のある製造拠点の存在を背景に、2035年までに地域収益の49.5%を占めると予測されている。

- 北米は、米国の軽量化規制とカナダのクリーンエネルギー奨励策との強力な相乗効果によって国境を越えた協力的なサプライチェーンが促進されることから、2026年から2035年にかけて最も急速な拡大が見込まれる。

セグメント分析:

- 自動車用炭素繊維複合材料市場において、炭素繊維は引張強度、弾性率の最適なバランス、そして着実に低下する生産コストに支えられ、2035年までに75.3%のシェアを獲得すると予測されている。

- エポキシ樹脂は、炭素繊維への優れた接着性、低い硬化収縮率、自動車用液体に対する優れた耐薬品性といった特長により、予測期間を通じて主導的な地位を維持すると見込まれています。

主な成長トレンド:

- 政府資金による車両プログラム

- 電気自動車購入奨励プログラムの拡充

主な課題:

- 原材料費が高い

- 長期間にわたる資格取得プロセス

主要企業:東レ(日本)、帝人(日本)、三菱ケミカルグループ(日本)、SGLカーボン(ドイツ)、ヘクセルコーポレーション(米国)、暁星アドバンストマテリアルズ(韓国)。

グローバル 自動車用炭素繊維複合材料 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 297億米ドル

- 2026年の市場規模: 327億米ドル

- 予測市場規模: 2035年までに765億米ドル

- 成長予測:年平均成長率9.9%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに49.5%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、韓国

- 新興国:インド、カナダ、メキシコ、タイ、ベトナム

Last updated on : 24 June, 2026

自動車用炭素繊維複合材料市場 - 成長促進要因と課題

成長の原動力

- 政府資金による車両プログラム:車両効率化と軽量輸送技術への公的投資は、自動車用炭素繊維複合材料の主要な需要促進要因であり続けています。IEA 2025データでは、車両技術局を通じて先進製造および軽量材料プログラムへの資金提供が継続されています。2025会計年度には、先進材料、電動化、製造イノベーションを支援する車両技術プログラムに約4億2,500万米ドルが投じられました。これらの投資は、乗用車および商用車セグメント全体にわたる軽量構造材料の商業化を促進します。炭素繊維複合材料は、輸送エネルギー消費量の削減を目的とした公的資金によるモビリティ実証や産業パートナーシップにますます多く採用されています。

- 電気自動車(EV)普及促進プログラムの拡大:世界的なEV支援プログラムにより、軽量素材への強い需要が生まれています。これは、車両重量がエネルギー効率とバッテリー利用率に直接影響するためです。国際エネルギー機関(IEA)の2025年予測では、世界のEV販売台数が1,700万台を超え、世界の自動車販売台数の5分の1以上を占めるとされています。各国政府はEV普及に向けて引き続き多額の資金を投入しています。自動車メーカーはバッテリーサイズを比例的に大きくすることなく航続距離を伸ばそうとしており、車体構造、バッテリーケース、補強部品などに炭素繊維複合材がますます注目されています。この傾向は、特に高級EVプラットフォームや公的資金による次世代モビリティプログラムにおいて顕著です。

課題

- 原材料費の高騰: PAN系前駆体の価格は依然として変動が激しく、新規参入企業の利益率を圧迫している。東レやSGLといった既存企業は長期供給契約の恩恵を受けている一方、新興企業はスポット市場での割増価格に直面する。前駆体製造への垂直統合は資本集約型であり、小規模サプライヤーにとっては障壁となっている。帝人は石油化学企業との戦略的提携を通じてアクリロニトリルを安定的に確保することでこの問題を緩和しているが、独立系複合材料メーカーにとっては依然として障壁となっている。

- 長期間にわたる認証サイクル:自動車メーカーは、構造用炭素繊維部品に対して、疲労、衝突、環境劣化などを含む数年にわたる検証試験を義務付けています。新規サプライヤーは、収益ゼロの認証期間を維持するための資金的余裕がありません。Hexcelは、初期プロトタイプ段階でBMWと部品を共同開発し、研究開発費を共有することでこの問題を克服しました。しかし、ほとんどの新規参入企業は、ティア1サプライヤーとの取引関係がないと、IATF 16949およびOEM固有の規格を満たすのに苦労しています。

自動車用炭素繊維複合材料市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

9.9% |

|

基準年市場規模(2025年) |

297億米ドル |

|

予測年市場規模(2035年) |

765億米ドル |

|

地域的範囲 |

|

自動車用炭素繊維複合材料市場のセグメンテーション:

繊維タイプ別セグメント分析

繊維の種類別セグメントでは、炭素繊維が主導しており、2035年末までに75.3%のシェアを維持すると見込まれています。このセグメントは、引張強度、弾性率の最適なバランスと、着実に低下する生産コストによって牽引されています。米国エネルギー省(DOE)の2026年6月のデータによると、炭素繊維強化複合材料は、鋼鉄とアルミニウムを比較した場合、一部の部品の重量を50%から75%削減する能力があります。この大幅な軽量化は、CAFEおよびEuro 7規格における主要な規制要因であるEV航続距離の延長、加速性能の向上、ブレーキ/タイヤ摩耗排出量の削減に直接つながります。PAN繊維は、その卓越した比強度により、衝突安全性を損なうことなくより薄いゲージを実現することでこれを実現しています。この重量効率とPAN前駆体コストの低下が相まって、PANベースの繊維は2035年まで自動車用炭素繊維複合材料市場の構造的基盤であり続けることが保証されます。

樹脂タイプ別セグメント分析

エポキシ樹脂は、炭素繊維への優れた接着性、低い硬化収縮率、自動車用液体に対する優れた耐薬品性により、市場で最大のシェアを占めています。その熱硬化性により、持続的な機械的負荷下でも優れたクリープ耐性と寸法安定性を発揮し、構造部品や半構造部品に最適です。さらに、エポキシ樹脂は炭素繊維束を均一に含浸させる能力があり、繊維間の最適な荷重伝達を確保することで、複合材料の強度対重量比を最大限に高めます。近年登場した速硬化型エポキシシステムは、大量生産サイクルに対応しており、航空宇宙グレードの複合材料と自動車のコスト目標との間の性能ギャップを埋めています。このような汎用性により、エポキシ樹脂は、外装パネル、シャーシ構造、バッテリーケースなどにおいて、市場で依然として最も好まれる樹脂システムとなっています。

アプリケーションセグメント分析

自動車用炭素繊維複合材市場において、用途別セグメントでは構造組立サブセグメントが主導的な役割を果たしています。このセグメントは、近年の学術研究で実証された軽量化の成果によって牽引されています。NLMが2025年10月に発表した研究では、最適化されたバッテリーパック筐体により、質量が11.61%削減され、最大変形量が22.21%改善され、最小固有振動数が3.18%増加することが実証されました。さらに注目すべきは、CFRPとアルミニウムのハイブリッド設計により、重量が48.86%削減され、一次固有振動数が32.03Hzに上昇したことです。これらの構造的および動的な改善は、EVの航続距離を延ばすためにパック質量を削減しながら、衝突安全性と熱暴走防止を強化するという、市場の重要な二重の要求に直接応えるものです。

自動車用炭素繊維複合材料に関する当社の詳細な分析は、以下の項目を含みます。

セグメント | サブセグメント |

繊維の種類 |

|

樹脂の種類 |

|

応用 |

|

車両タイプ |

|

販売チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車用炭素繊維複合材料市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域は自動車用炭素繊維複合材市場を牽引しており、2035年末までに地域収益の49.5%を占めると予測されている。この地域は、日本と韓国における主要な繊維生産企業の集積、中国における電気自動車(EV)生産の急速な拡大、そしてインドと東南アジアにおけるコスト競争力のある製造拠点によって支えられている。この地域は、前駆体化学品、炭化ライン、部品成形が国内に集約されていることが多い垂直統合型サプライチェーンの恩恵を受けている。市場の動向は、特に中国とインドにおける積極的なEV導入義務化政策と、燃費向上のための軽量化に注力する日本によって形成されている。射出成形における地域的な専門知識を背景に、熱可塑性複合材は従来の熱硬化性樹脂と並んで注目を集めている。

車両の電動化、国内製造、先進モビリティプログラムの拡大がインド市場を牽引しています。軽量素材は、車両効率の向上と、よりクリーンな輸送への移行を支援する上でますます重要になっています。2025年9月のTeriinデータによると、インドでは195万台以上の電気自動車が登録されており、EVの普及が力強く伸び、軽量車両部品の需要が高まっていることが示されています。さらに、2025年8月のPIBデータによると、政府は電気自動車の展開と支援インフラを加速するために、PM E-DRIVEスキームの下で1090億ルピーを承認しました。これらの政府支援の取り組みは、自動車メーカーや部品メーカーに対し、将来の車両プラットフォームや効率重視の設計のために、炭素繊維ベースのソリューションを含む先進複合材料を評価するよう促しています。

中国では、新エネルギー車(NEV)の普及と先進的な製造技術の進歩が自動車用炭素繊維複合材料市場を牽引しています。軽量材料は、効率性の向上と電動化目標の達成を支援するため、車両開発にますます多く取り入れられています。中華人民共和国の2025年1月のデータによると、中国は2024年に1,289万台の新エネルギー車を生産し、前年比約35.5%増となりました。これは、先進複合材料の恩恵を受けることができる車両製造規模の拡大を示しています。さらに、財政部は車両の下取りと設備更新プログラムを支援し、より新しく効率的な車両への需要を刺激しています。これらの取り組みにより、自動車メーカーは将来のモビリティプラットフォーム向けに、炭素繊維複合材料を含む軽量材料ソリューションへの投資を促されています。

北米市場のインサイト

北米は、評価対象期間である2026年から2035年にかけて、市場において急速に台頭すると予測されています。この地域は、米国の軽量化規制とカナダのクリーンエネルギー奨励策との強力な相乗効果によって牽引されており、国境を越えた協力的なサプライチェーンが促進されています。ミシガン州、オンタリオ州、オハイオ州には確立された自動車産業拠点があり、OEMとサプライヤーが構造部品を緊密に共同開発できるという利点があります。市場の動向は、高級車や特殊車両から、大量生産される電気ピックアップトラックやSUVへの移行によって促進されており、迅速な硬化プロセスと大径繊維の採用が求められています。リサイクルと循環型経済は競争上の差別化要因として浮上しており、両国とも熱分解および溶媒分解のパイロット施設に投資しています。

連邦政府による車両の電動化、国内製造、輸送の近代化への投資は、米国の自動車用炭素繊維複合材市場を形成しています。自動車メーカーが車両の効率向上、電気走行距離の延長、次世代車両プラットフォームのサポートのために軽量材料を求めているため、需要が増加しています。重要な触媒となっているのは、2022年2月のDOEのデータで、全国的なEV充電設備の展開を支援するために50億ドルが提供され、軽量複合材部品をますます利用する電気自動車の生産が加速しています。さらに、US Drive Electric 2022-2023のデータによると、バッテリー式電気自動車は新型小型車販売の9.8%を占め、前年より増加しており、軽量化戦略の必要性が改めて強調されています。これらの動向は、OEMとサプライヤーが炭素繊維ベースの構造および外装用途を含む先進複合材料への投資を拡大することを促しています。

政府の政策がゼロエミッション車(ZEV)の導入と先進製造への投資を奨励するにつれて、カナダの市場は拡大しています。軽量複合材料は、自動車メーカーによって車両効率の向上と電動輸送目標のサポートのためにますます評価されています。カナダ政府の2025年9月のデータによると、ゼロエミッション車はすべての新規軽自動車登録の15.4%を占めており、EVフリートの継続的な成長と軽量車両構造への需要の増加を反映しています。さらに、CDHowe 2025年4月、連邦政府は戦略的イノベーション基金を通じて電気自動車サプライチェーンを支援するために最大24億カナダドルを約束し、国内の自動車製造能力を強化しました。これらのイニシアチブは、カナダ全土で車両設計、生産、次世代モビリティプラットフォームにおける先進複合材料のより大きな使用を促進しています。

欧州市場のインサイト

欧州の自動車用炭素繊維複合材市場は、厳しいCO2排出規制、高級自動車の確固たる伝統、そしてリサイクル可能な熱硬化性樹脂および熱可塑性樹脂システムの革新を推進する積極的な循環型経済政策によって特徴づけられています。この地域は、ドイツの自動車メーカー(BMW、メルセデス・ベンツ、フォルクスワーゲン)とSGL Carbonのような専門複合材サプライヤーとの緊密な連携から恩恵を受けており、軽量ホワイトボディやバッテリー保護構造の共同開発が促進されています。市場の動向は、EUの廃車指令(ELV指令)によって形成されており、メーカーはバイオベースの前駆体や熱分解回収ソリューションへと向かっています。南欧はモータースポーツの専門知識で貢献しており、北欧諸国は再生可能エネルギーを用いた持続可能な製造に注力しています。

ドイツの自動車用炭素繊維複合材市場は、車両の電動化、産業の近代化、低排出ガスモビリティによって牽引されています。軽量素材は、特に高級車メーカーにおいて、エネルギー効率の向上と電気自動車の航続距離の延長にますます重要になっています。欧州委員会の2025年1月のデータによると、2024年には380,609台のバッテリー式電気自動車が新規登録され、先進的な車両技術に対する需要が継続していることが示されています。さらに、ドイツ連邦経済エネルギー省(BMWK)は、脱炭素化、クリーンモビリティ、産業イノベーションの取り組みを支援する気候・変革基金(KTF)を設立しました。これらの動きは、OEMやサプライヤーに対し、構造、外装、軽量化など、車両用途全般にわたって炭素繊維複合材を含む高性能複合材料の使用を拡大するよう促しています。

英国市場は、メーカー各社が軽量車両設計、電動化、先進材料における国内イノベーションに注力するにつれ、成長を続けています。ゼロエミッションモビリティと産業競争力を促進する政府支援プログラムが、需要を支えています。運輸環境省が発表した2025年7月のデータによると、英国の道路には140万台の認可済みバッテリー電気自動車が走行しており、車両効率と航続距離最適化における軽量材料の重要性の高まりを反映しています。さらに、英国先進推進センター(APC)は、自動車の変革とネットゼロ車両技術を支援するため、政府と産業界が共同で数十億ポンドを拠出することを発表しました。これらの取り組みにより、OEMやサプライヤーは、英国の自動車業界全体で、構造、外装、性能重視の車両用途向けに炭素繊維複合材ソリューションへの投資を増やすよう促されています。

自動車用炭素繊維複合材料市場の主要プレーヤー:

- 東レ株式会社(日本)

- 帝人株式会社(日本)

- 三菱ケミカルグループ(日本)

- SGLカーボン(ドイツ)

- ヘクセル・コーポレーション(米国)

- 暁星先端材料(韓国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- 東レは、 PAN系前駆体繊維から完成品の構造部品に至るまで、垂直統合されたバリューチェーンを通じて、市場において圧倒的なシェアを誇っている。

- 帝人株式会社は、自社ブランド「Tenax®」と熱可塑性樹脂をベースとした複合材料を活用し、電気自動車の構造ドアやシートフレーム向けの軽量ソリューションに注力することで、市場における差別化を図っています。

- 三菱ケミカルグループ(MCG)は、自動車用炭素繊維複合材料市場において、PAN系繊維とピッチ系繊維の両方に加え、衝突に敏感な自動車構造向けに独自のKyron™プリプレグを提供することで、総合的なソリューションプロバイダーとしての地位を確立しています。

- SGL Carbonは、ヨーロッパ最大の独立系カーボンファイバーメーカーであり、米国モーゼスレイクにある合弁会社を通じて製造されるBMW iシリーズおよび7シリーズのカーボンコアボディで高い評価を得ている。

- Hexcel Corporationは、航空宇宙グレードの技術で培った実績を活かし、スーパーカーやハイパーカー(フェラーリ、マクラーレンなど)向けに高性能なHexPly®プリプレグとドライファブリックを提供する、米国市場における有力企業です。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

世界の自動車用炭素繊維複合材料市場は依然として高度に集中しており、東レ、帝人、三菱、SGLが生産能力とOEM供給契約において主導的な地位を占めている。激しい競争は、大径繊維、自動積層、速硬化樹脂によるコスト削減を中心に展開されている。主要な戦略的取り組みとしては、自動車メーカーとの合弁事業、リサイクル事業への垂直統合、物流コスト削減のための米国および欧州における生産能力拡大などが挙げられる。アジアの企業は低コストのPAN前駆体を活用する一方、欧米企業はEV向け軽量化を重視している。持続可能性が差別化要因として台頭しており、複数の企業がバイオベース繊維や熱分解再生繊維への投資を進めている。

市場における企業動向:

最近の動向

- 帝人カーボンは2026年3月、持続可能な新しい産業材料ソリューションでTenax Next™製品ラインを拡充したことを発表しました。Tenax Next™製品は、循環型原料をベースとした次世代炭素繊維材料であり、CO2排出量を36%削減することが実証されています。

- 2025年10月、現代自動車グループと東レ株式会社(東レグループ)は、未来のモビリティにおける新たな基準を確立することを目指し、先進的な材料および部品のイノベーションに関する戦略的共同開発協定を締結しました。

- 三菱ケミカルグループは2024年3月、植物由来樹脂を用いた炭素繊維プリプレグ材料の開発を発表しました。同社はBiOpreg製品群を拡充し、炭素繊維プリプレグに加え、ガラス繊維プリプレグも含むBiOpreg #400シリーズを追加しました。

- Report ID: 8626

- Published Date: Jun 24, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。