バッテリー製造装置市場の見通し:

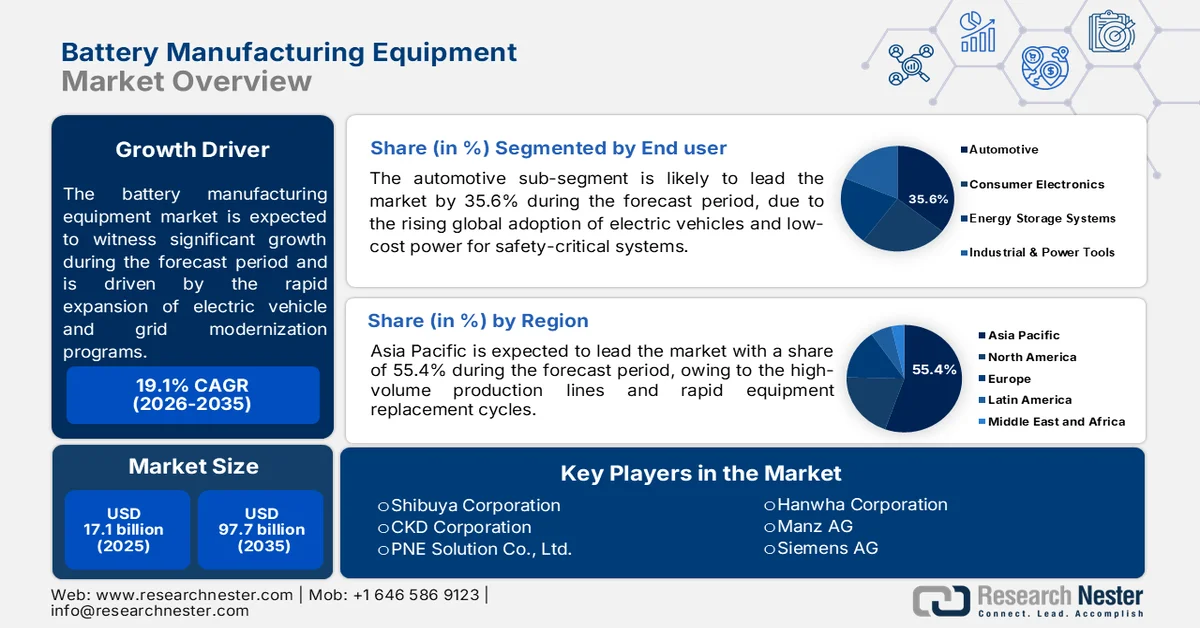

電池製造装置市場の規模は、2025年には171億米ドルと評価され、2035年末までに977億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は約19.1%となる見込みです。2026年における電池製造装置の業界規模は、202億米ドルと推定されています。

バッテリー製造装置市場は、さまざまな地域で急速に拡大している電気自動車、定置型エネルギー貯蔵、およびグリッド近代化プログラムによって牽引されています。国際エネルギー機関(IEA)の2024年4月のデータによると、世界のEVバッテリー需要は2023年に約40%増加し、発表されたバッテリー製造プロジェクトは生産能力を現在のレベルをはるかに超えて拡大し続けています。この規模拡大により、電極コーティングシステム、スラリー混合装置、カレンダー装置、セル組立ライン、電解液充填システム、ドライルームインフラ、および成形・試験装置の調達が増加しています。公共部門の資金も、装置サプライヤーの設備投資パイプラインを強化しています。米国エネルギー省(DOE)は2022年2月に、国内のバッテリー製造および加工施設を支援するために、超党派インフラ法に基づき30億ドルを超える投資を発表しました。また、融資プログラムオフィスは、大規模なバッテリーサプライチェーンプロジェクトへの融資を継続しています。

バッテリー工場が生産量と自動化の強化に向かうにつれ、メーカーはギガスケール施設全体で運用コストを削減し、生産の一貫性を向上させるために、精密なプロセス制御、歩留まりの最適化、エネルギー効率の高い生産システムを優先的に導入しています。バッテリー製造装置市場は、政府やエネルギー機関によるサプライチェーンの多様化政策や、より厳格な持続可能性要件によっても形成されています。IEAの2026年2月のデータによると、世界のバッテリーセル生産能力の80%以上を中国が占めており、輸入依存度を減らすために国内製造業へのインセンティブを強化しています。この移行により、リン酸鉄リチウム(LFP)やニッケルマンガンコバルト(NMC)バッテリーなど、地域特有のセル化学に対応できる高度な生産装置に対する持続的な需要が生まれています。

キー 電池製造装置 市場インサイトの概要:

地域の注目ポイント:

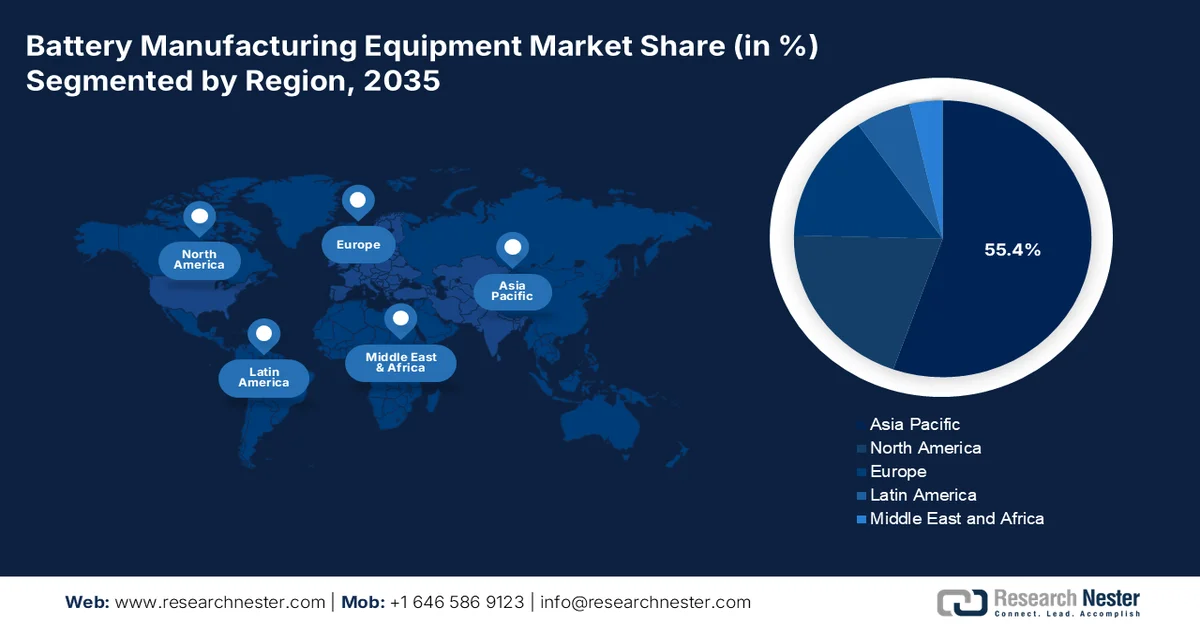

- アジア太平洋地域は、大量生産を行うギガファクトリーと迅速な設備更新サイクルに牽引され、2035年までに売上高の55.4%を占めると予測されている。

- 北米では、地域政策の義務付けやギガファクトリー建設の加速化を背景に、2026年から2035年にかけてバッテリー製造装置市場が着実に拡大していくと予想される。

セグメント分析:

- バッテリー製造装置市場の自動車分野は、世界的な電気自動車の普及に牽引され、2035年までに35.6%のシェアを獲得すると予測されている。

- ギガファクトリーインフラへの投資増加と精密生産機械への高い需要により、ハードウェアは2035年まで支配的な地位を維持すると予想される。

主な成長トレンド:

- グリッド規模のエネルギー貯蔵プロジェクトの拡大

- スマートマニュファクチャリングの導入

主な課題:

- 技術的な複雑さと精度の要求

- サプライチェーンの混乱

主要プレーヤー:渋谷株式会社、CKD株式会社、PNEソリューション株式会社、ハンファ株式会社、Manz AG、シーメンスAG、三菱電機株式会社、東レエンジニアリング株式会社、Dürr AG、ノードソン株式会社、アプライドマテリアルズ株式会社、コグネックス株式会社、アセントソーラーテクノロジーズ株式会社、インターテックグループplc、スーパーノバテクノロジーズプライベートリミテッド、アローズオートメーション、アワーネクストエナジー株式会社、NEOバッテリーマテリアルズ株式会社、カルマー、BOZHON。

グローバル 電池製造装置 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 171億米ドル

- 2026年の市場規模: 202億米ドル

- 予測市場規模: 2035年までに977億米ドル

- 成長予測:年平均成長率19.1%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに55.4%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国々:中国、アメリカ合衆国、ドイツ、日本、韓国

- 新興国:インド、インドネシア、ベトナム、メキシコ、カナダ

Last updated on : 19 May, 2026

バッテリー製造装置市場 - 成長促進要因と課題

成長の原動力

- グリッド規模のエネルギー貯蔵プロジェクトの拡大:再生可能エネルギーシステムの導入拡大に伴い、バッテリーエネルギー貯蔵システムの需要が高まっています。これにより、バッテリー製造設備に対する需要も増加しています。米国国立医学図書館(NLM)の2025年3月のデータによると、世界の再生可能エネルギー発電容量は3,870GWを超え、グリッドの信頼性と断続的な発電に対応するため、貯蔵インフラの拡張が必要となっています。各国政府は、太陽光発電と風力発電の導入目標を支援するため、貯蔵統合プロジェクトに多額の投資を行っています。公益事業規模の貯蔵プロジェクトでは、大型のリチウムイオン電池が必要となるため、電池セルおよびモジュール製造設備への投資が増加しています。こうした傾向は、電極コーティングシステム、レーザー溶接ツール、パック組立装置、自動検査技術への需要を支えています。さらに、エネルギー貯蔵の近代化に向けた取り組みは、国内のバッテリー生産能力の拡大を促進しています。

- スマート製造の導入:スマート製造エコシステムの拡大により、産業オートメーション機能、労働力の準備、デジタル生産インフラストラクチャが改善され、高度なバッテリー製造装置市場への需要が高まっています。重工業省の2023年11月の報告書によると、9,800人以上がインダストリー4.0の意識向上支援を受け、OEM、PSU、DRDO、スタートアップ、学術機関を含む243の組織から約800人の専門家がスマート製造とデジタル変革プログラムのトレーニングを受けました。IIScはまた、ロボット工学、デジタルツイン、検査システム、積層造形、持続可能性アプリケーションにわたる14の国産スマートテクノロジーを開発し、その一部はすでに中小企業に導入されています。さらに、3,000万ルピー相当の5つの産業インダストリー4.0プロジェクトが進行中であり、8億1,000万ルピー相当の16のプロジェクトが政府の審査を受けています。これらの取り組みは、大量生産バッテリー施設に適用可能な自動化集約型製造システムのより広範な導入を支援しています。

インダストリー4.0とスマートマニュファクチャリングに関する主要統計データ

組織/イニシアチブ | 統計データ |

IIScスマートファクトリー – インダストリー4.0への意識向上 | 9,800人以上がスマート製造とデジタルトランスフォーメーションに関する啓発と研修支援を受けました。 |

IIScスマートファクトリー研修プログラム | 243の組織から約800人の専門家と研究者が研修を受けた。 |

IIScの研究・イノベーションプロジェクト | TCS、安川電機、フォルシア、トヨタ自動車との6つのプロジェクト(総額5,000万インドルピー相当)を完了 |

IIScの先住民技術 | ロボット工学、デジタルツイン、積層造形、検査、持続可能性の分野で開発された14のスマートテクノロジー |

IIScで進行中のインダストリー4.0プロジェクト | 総額3,000万ルピー相当の5つの産業プロジェクトが進行中 |

IIScのプロジェクトが審査中 | DHIが審査中のプロジェクトは総額8億1000万インドルピー相当の16件 |

IIScのスタートアップ資金 | あるインダストリー4.0スタートアップ企業が500万インドルピーのシード資金を調達した。 |

シーメンス仮想プロトタイピングラボへの寄贈 | インフラ支援額450万インドルピー |

シーメンス・フェローシップ・サポート | MTech課程3件とPhD課程1件の奨学金(総額880万インドルピー)が支給される。 |

STCI先端コンピューティング研究所 | スマートファクトリー研修に300万インドルピーの資金提供 |

シーメンス SmartX ハッカソンへの資金提供 | スタートアップのメンタリングとシード資金として600万インドルピーが割り当てられました。 |

DSTハイブリッド製造提案 | 承認されたプロジェクト総額は6,500万インドルピー。 |

IITデリーによるロボコンでのロボット工学デモンストレーション | 50の大学から800~900人の学生が参加した。 |

CMTI啓発活動 | インダストリー4.0に関する啓発プログラムには4,050人が参加しました。 |

CMTIインターンシッププログラム | 153名の工学部学生がインターンシップを修了した。 |

CMTIエグゼクティブ研修プログラム | 150名の業界幹部が研修を受けた。 |

出典:重工業省、2023年11月

課題

- 技術的な複雑さと精度の要求:電池製造には、電極コーティング、積層、電解液充填、成形試験など、複数の工程にわたって極めて高い精度が求められ、誤差は最小限に抑える必要があります。電池製造装置市場への新規参入企業は、既存企業が数十年にわたって培ってきた独自のプロセス知識を持ち合わせていません。業界が全固体電池へと移行するにつれ、その複雑さはさらに増し、乾式電極処理と積層のための全く新しい装置設計が要求されます。従来の手作業による介入は、ばらつき、歩留まりの低下、廃棄物の増加につながり、製品の品質と収益性に直接的な影響を与えます。

- サプライチェーンの混乱:世界的な貿易摩擦と関税政策は、バッテリー製造装置市場における主要な課題です。高効率バッテリー生産に不可欠な精密ローラーやカレンダー加工装置は、輸入の混乱に直面しています。これらの混乱は、セットアップコストの増加、生産の遅延、装置価格の不確実性につながります。さらに、グローバルサプライチェーンの分断化により、新規参入企業は、在庫リスクとリードタイムの不確実性を管理しながら、さまざまな地域にまたがる複雑な規制環境に対応しなければなりません。

バッテリー製造装置市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026年~2035年 |

|

CAGR |

19.1% |

|

基準年市場規模(2025年) |

171億米ドル |

|

予測年市場規模(2035年) |

977億米ドル |

|

地域的範囲 |

|

バッテリー製造装置市場のセグメンテーション:

エンドユーザーセグメント分析

エンドユーザーセグメントでは、自動車分野がバッテリー製造装置市場を牽引しており、2035年までに35.6%のシェアを占める見込みです。このセグメントは、世界的な電気自動車(EV)の普及によって牽引されています。世界が内燃機関からEVへと徐々に移行するにつれ、鉛蓄電池は、メインのリチウムパックが放電した場合でも、照明、ドアロック、インフォテインメント、緊急ブレーキなどの安全性が重要なシステムに、信頼性の高い低コストの電力を供給します。さらに、鉛蓄電池はEV充電ステーションの基盤であり、ピーク充電時の電力需要を安定させるためのバッファストレージとして機能します。バッテリー協議会の2026年のデータによると、鉛蓄電池のリサイクル率は99%と、あらゆるバッテリー化学の中で最も高く、鉛蓄電池はEVおよび鉛蓄電池を搭載した充電ステーションの持続可能性を大幅に向上させます。この循環型経済の利点により、EVエコシステムの環境負荷が軽減されます。自動車OEMと充電ネットワーク事業者は、リチウムシステムと並行して鉛蓄電池を指定し続けており、この従来技術が2035年まで重要なサブセグメントの牽引役であり続けることを保証しています。

部品供給セグメント分析

バッテリー製造装置市場において、ハードウェアはギガファクトリーの物理的な基盤を形成するため、部品セグメントで圧倒的なシェアを占めています。これには、電極積層用のロボットアーム、タブ溶接用の高精度レーザーカッター、湿度制御用の乾燥室システム、セル活性化用の成形ラック、材料搬送用のコンベアネットワークなどが含まれます。バッテリーメーカーは、機器の稼働時間、スループット、速度、機械的精度が生産歩留まりとセル品質を直接左右するため、ハードウェアへの投資を優先します。さらに、ハードウェア部品は連続運転による摩耗や損傷を受けるため、定期的な交換やアップグレードが必要となり、サプライヤーにとって継続的な収益源となります。ギガファクトリーが数ギガワット時規模の生産能力に拡大するにつれ、必要な物理機械の膨大な量により、ハードウェアが部品支出全体のほぼ4分の3を占める状況が続いています。

自動化レベルセグメント分析

完全自動化されたバッテリー製造装置市場は、生産能力の大幅な拡大に必要な人的介入を最小限に抑えることができるため、自動化セグメントを席巻しています。NETLの2023年2月のデータによると、米国のリチウムイオン電池製造能力は、2020年の約59GWhから2025年には224GWhへと280%増加すると予測されています。半自動化または手動のラインでは、ばらつきやスループットの低下が生じるため、5年以内にこの4倍の拡大を達成することは不可能です。完全自動化システムは、ギガファクトリーの生産目標を直接支える不良率で24時間365日の稼働を可能にします。さらに、装置サプライヤーは、ロボットによるスタッキング、インラインレーザー溶接、AIによる画像検査をかつてない規模で展開しています。

バッテリー製造装置市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

機器の種類 |

|

バッテリーセルフォーマット |

|

自動化レベル |

|

生産段階 |

|

エンドユーザー |

|

付属部品 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

バッテリー製造装置市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域は電池製造装置市場を牽引しており、2035年末までに同地域の収益シェア55.4%を獲得すると予測されている。電池製造装置市場は、大量生産ラインと迅速な装置交換サイクルが特徴である。この地域の装置購入者は、確立されたセル化学と形状を前提として、柔軟性よりもスループット速度と単位当たりのコストを優先する。完全自動化された組立ラインが標準となっており、サプライヤーは電極混合から成形までをターンキー方式で提供している。装置ベンダー間の競争は激しく、利益率は低下しているものの、巻取り、積層、電解液充填速度の継続的な革新を促している。スペアパーツの交換や予知保全契約などのアフターマーケットサービスは、設置ベース規模の大きさから大きな収益源となっている。さらに、インドとインドネシアの現地調達政策により輸入機械の国内組立の機会が生まれているものの、地域サプライヤーが市場を支配している。

インド国内の先進化学電池(ACC)の生産と電気自動車の普及が、インドの電池製造装置市場を牽引している。インド政府広報局(PIB)が2022年3月に発表したデータによると、政府は50GWhのACC電池製造能力を確立するために21億7000万米ドルの生産連動型インセンティブ(PLI)制度を承認し、コーティングセル組立、電解液充填、成形装置の需要が増加した。国際エネルギー機関(IEA)の2024年のデータでは、インドにおける電気自動車の登録台数が190万台を超え、下流の電池需要の高まりを反映していると報告されている。さらに、PIBは2023年7月に、インドがジャンムー・カシミール州で推定リチウム資源590万トンを特定し、国内の電池製造・加工インフラへの長期投資の見通しを強化したと発表した。

インドにおけるACCバッテリー製造への投資と生産能力拡大

カテゴリ | 統計データ/開発 |

ACC PLI制度予算 | インド政府が承認した1810億ルピー(約21億7000万米ドル) |

目標製造能力 | 年間50GWhのACCバッテリー製造能力を計画中 |

選定された企業の数 | ACC PLI制度に基づき4社が選定されました。 |

容量を割り当てられた企業 | リライアンス・ニュー・エナジー・ソーラー、オラ・エレクトリック、ヒュンダイ・グローバル・モーターズ、ラジェシュ・エクスポート |

提出された入札総数 | ACC蓄電池プログラムには10社が入札を提出した。 |

技術的に資格のある企業 | 評価の結果、9社が合格となった。 |

Ola Electricの容量割り当て | 20GWhの契約が授与されました |

ヒュンダイ・グローバル・モーターズの生産能力配分 | 20GWhの契約が授与されました |

ラジェシュ輸出能力配分 | 5GWhの契約が授与されました |

リライアンス・ニュー・エナジーの設備容量配分 | 5 GWh が付与され、15 GWh が待機リストに登録されています |

製造スケジュール | 2年以内に稼働開始が義務付けられている施設 |

奨励金支給期間 | バッテリー販売実績に基づき、5年間にわたってインセンティブが提供されます。 |

予想される石油輸入削減額 | 2,00,000億ルピーから2,50,000億ルピーの節約が見込まれる |

自動車生産連動型インセンティブ制度 | 25,938億ルピーの自動車生産連動型保険(PLI)支援 |

FAMEスキームのサポート | FAMEプログラムの下で100億ルピーが割り当てられた。 |

出典:PIB 2022年3月

日本の電池製造装置市場は急速に拡大しており、2025年には市場規模が8億6,220万米ドルに達し、2026年には9億5,310万米ドルに達すると予測されています。さらに、予測期間中、市場は年平均成長率(CAGR)17.8%で拡大する見込みです。2035年には、市場規模は54億3,608万米ドルに達すると予測されています。この成長は、政府支援による蓄電池およびEVサプライチェーンへの投資によって牽引されています。2026年2月の日本のトランジションボンドのデータによると、日本は総額154億米ドルを超える民間投資による電池生産プロジェクトへの支援を承認しました。IEAの2023年のデータも、政府が国内の電池サプライチェーンの強化と蓄電容量の拡大に約25億米ドルを割り当てたと報告しています。さらに、日本自動車販売協会は、ハイブリッド車やEVを含む電動車の販売台数が引き続き増加しており、日本の産業部門全体でリチウムイオン電池生産インフラと自動化製造装置への需要が高まっていると述べています。

北米市場のインサイト

北米は、評価対象期間である2026年から2035年にかけて着実に拡大すると予測されています。バッテリー製造装置市場は、地域政策の義務付けとギガファクトリーの建設スケジュールによって牽引されています。装置購入者は、現場での試運転、保守、およびスペアパーツの在庫管理が可能なサプライヤーを優先します。成形およびエージングシステムは、特殊なパワーエレクトロニクスと熱管理の統合を必要とする最も資本集約的なセグメントです。半自動化ソリューションでは自動車顧客が要求する稼働時間と不良率を達成できないため、完全自動化された組立ラインが基本要件となっています。カナダとメキシコのサプライヤーは、USMCA貿易条項を利用して現地調達資格を取得し、国境を越えたプロジェクトに対応しています。レーザー溶接ステーションや電解液充填システムなどの特殊機械の装置リードタイムは大幅に延長されています。さらに、地域サービスネットワークが競争上の差別化要因となっています。

インフラ投資・雇用法(IIJA)とインフレ抑制法(IRA)に支えられた国内バッテリー生産の急速な成長により、米国のバッテリー製造装置市場が拡大している。CSISの2026年4月のデータによると、38州で180を超えるバッテリー部品製造施設が稼働しており、電極処理、セル組立、形成、自動化装置の需要が高まっている。米国のバッテリー生産は140%近く増加しており、国内のギガファクトリーインフラとサプライチェーンの現地化への大規模投資を反映している。バッテリー部門の雇用も最高水準に達し、2032年までに最大12万5000人の雇用が見込まれている。下流のセルおよびモジュール製造能力の拡大により、米国のバッテリーエコシステム全体で高度なスマート製造システム、ロボット、統合マテリアルハンドリング装置の調達が増加している。

電気自動車サプライチェーンと重要鉱物処理インフラへの連邦政府の投資増加は、カナダのバッテリー製造装置市場を形成している。2023年7月、カナダ政府は、オンタリオ州セントトーマスにあるフォルクスワーゲンのバッテリーセル製造施設に対し、最大130億米ドルの支援を発表した。これは、バッテリー生産拡大に関連した国内最大規模の産業投資の一つである。カナダ政府はまた、2022年12月、国内のリチウム、ニッケル、コバルト、グラファイトのサプライチェーンを強化するため、重要鉱物戦略に基づき約38億米ドルを拠出することを発表した。さらに、カナダ統計局は、ゼロエミッション車の登録台数が前年比で増加し、国内のバッテリー需要と、セル生産、自動化、パック組立作業に必要な関連製造装置需要が加速していると述べた。

欧州市場のインサイト

欧州の電池製造装置市場は、厳しい環境規制を背景に急速に拡大しています。装置購入者は、EU電池規制への準拠のため、エネルギー効率、リサイクル性、溶剤フリー処理機能を最優先事項としています。成形および劣化処理システムにはエネルギー回収機能が必須であり、メーカーが有害な溶剤の使用削減を目指す中で、乾式電極処理装置が注目を集めています。欧州の購入者は、長時間のダウンタイムなしにセル化学組成や形状を切り替えられるモジュール式の柔軟なラインを好みます。国境を越えたプロジェクトでは、装置供給業者が複数の国にサービスセンターを維持する必要があり、地域に拠点を置く実績のある企業が有利となります。ドイツとイタリアの自動化企業は、精密積層とレーザー溶接の分野で主導的な役割を果たしています。商業規模への拡大に先立ち、パイロットライン開発のためにフラウンホーファー研究所、CEA、その他の研究機関との提携が一般的です。

ドイツの電池製造装置市場は、国内の電池セル生産への投資増加と産業の脱炭素化イニシアチブにより拡大している。2024年、ドイツ連邦経済・気候行動省(BMWK)は、欧州共通利益重要プロジェクト(IPCEI)の下で欧州の電池バリューチェーンプロジェクトへの支援を継続し、欧州全体で数十億ユーロの電池関連産業投資を動員した。欧州委員会の2025年5月のデータによると、ドイツにおける電池式電気自動車の登録台数は45,535台を超え、2024年4月比で53.5%増加しており、国内での電池生産能力に対する需要が高まっている。さらに、EMBERの2026年5月のデータによると、ドイツは欧州全体の大型電池生産能力の25%を占めており、国内のギガファクトリー操業における自動コーティング組立、電解液充填、成形装置に対する需要が高まっている。

ゼロエミッション車の普及と国内バッテリー生産インフラに対する政府の強力な支援が、英国のバッテリー製造装置市場を形成している。2024年1月、英国政府は、ゼロエミッション車義務化の下、2030年までに英国で販売される新車の80%と新車のバンの70%がゼロエミッション車である必要があり、2035年までに100%に引き上げられることを確認した。Global Ardour Recycling Limitedによると、2026年2月、この政策はEVインセンティブと充電インフラ拡張のための26億6000万米ドルの政府投資によって支えられている。バッテリー電気自動車は2023年の英国の新車登録の16.5%を占め、31万4000台以上が販売され、バッテリーセル製造能力の需要が増加した。さらに、政府はタタグループのバッテリーギガファクトリーに5億500万米ドルの助成金を承認し、自動化されたバッテリー生産装置と組立システムへの将来の投資を支援した。

主要なバッテリー製造装置市場のプレーヤー:

- 渋谷株式会社(日本)

- CKD株式会社(日本)

- PNEソリューション株式会社(韓国)

- ハンファ株式会社(韓国)

- マンツAG(ドイツ)

- シーメンスAG(ドイツ)

- 三菱電機株式会社(日本)

- 東レエンジニアリング株式会社(日本)

- デュールAG(ドイツ)

- ノードソン・コーポレーション(米国)

- アプライドマテリアルズ社(米国)

- コグネックス・コーポレーション(米国)

- アセント・ソーラー・テクノロジーズ社(米国)

- インターテック・グループ(英国)

- スーパーノヴァ・テクノロジーズ・プライベート・リミテッド(インド)

- アローズ・オートメーション(インド)

- Our Next Energy Inc. (米国)

- NEOバッテリーマテリアルズ社(カナダ)

- カルマル(フィンランド)

- ボジョン(中国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- 渋谷株式会社は、半導体および医薬品自動化分野における電池製造装置市場での豊富な専門知識を活かし、リチウムイオン電池組立用の高精度充填・キャッピング・ハンドリング装置を提供しています。同社は、電解液充填精度を高め、汚染リスクを低減するモジュール式のクリーンルーム対応システムに戦略的に注力しています。

- CKDコーポレーションは、電極積層やセルパッケージングに幅広く用いられる高度な空気圧制御、流体吐出、精密インデックスシステムを通じて、電池製造装置市場において確固たる地位を築いてきました。同社は、電解液や封止材の吐出精度をマイクロリットル単位で維持しながら空気消費量を削減するサーボ駆動型省エネバルブシステムの開発など、戦略的な取り組みを進めています。

- PNE Solution Co., Ltd.は、電池製造の最終段階であり、資本集約的な工程であるセルの電気的活性化と選別を行う形成・試験システムを専門としています。同社は、EV(電気自動車)およびエネルギー貯蔵システム(ESS)用電池の高電流密度に対応するマルチチャンネル形成充電器とエージング試験チャンバーなど、電池製造装置市場において戦略的に優位性を確立しています。2024年の同社の総生産額は3億7340万米ドルに達しました。

- ハンファ株式会社は、航空宇宙および防衛オートメーション分野で培ってきた実績を活かし、主にハンファ・マシナリー事業部を通じて電池製造装置市場で競争力を発揮しています。同社は、円筒形および角形電池向けの高速電極ノッチング、スタッキング、タブ溶接装置に注力しています。戦略的な取り組みとしては、乾式電極加工のためのレーザーパターニングシステムの開発、溶剤使用量の削減、乾燥エネルギーの削減などが挙げられます。

- Manz AGは、リチウムイオン電池および全固体電池向けのレーザー切断、巻線、組立プラットフォームで知られる、電池製造装置市場における欧州有数の革新企業です。同社は戦略的に、大型パウチ型電池および全固体電池(ASSB)向け装置に注力しており、真空処理とロールツーロール搬送に関する専門知識がこれらの分野で重要な役割を果たしています。2024年の売上高は1億4570万米ドルでした。

世界のバッテリー製造装置市場で事業を展開する主要企業のリストは以下のとおりです。

電池製造装置市場は競争が激しく、老舗の自動化大手とアジアの専門企業リーダーが混在しているのが特徴です。中国企業は大規模生産ラインを支配している一方、韓国と日本の企業は高精度な巻線、積層、組立装置に優れています。欧米の企業は、次世代電池を支えるため、乾式電極コーティングやレーザー加工といったニッチな技術に注力しています。主要な戦略的取り組みとしては、ギガファクトリー建設企業との垂直統合パートナーシップや、生産コストと二酸化炭素排出量を削減するためのデジタル化とエネルギー効率の高いドライルームへの多額の研究開発投資などが挙げられます。例えば、2025年5月、Our Next Energy Inc.(ONE)はPomega Energy Storage Technologiesとの戦略的パートナーシップを発表しました。

電池製造装置市場の企業概況:

最近の動向

- 2025年10月、 NEO Battery Materials Ltd.は、電池セル製造能力の確立とシリコン電池材料の生産・研究開発事業の規模拡大を目指し、拠点の拡張を発表しました。同社は、韓国に稼働中の電極製造施設(敷地面積2.5エーカー)を発表しており、さらに0.8エーカーを将来の拡張用地として確保しています。

- 2025年7月、カルマーは、空コンテナハンドラー、リーチスタッカー、フォークリフトなどの電動式カウンターバランス機器向けに、第2世代リチウムイオン(Li-ion)バッテリーソリューションを発表しました。この新しいバッテリーシステムは、エネルギー容量の向上、より長く予測可能な性能曲線、そして幅広い動作環境における熱安定性の向上を実現しています。

- BOZHONは2025年5月、電気自動車やエネルギー貯蔵システムにおける重要なエネルギー媒体であるリチウムイオン電池の量産ラインを発表しました。同社は、強固な技術基盤と革新的な能力を活かし、インテリジェントで高効率かつ柔軟な生産システムを実現するために設計された包括的な生産ラインソリューションを提供します。

- Report ID: 5355

- Published Date: May 19, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。