自動車用半導体市場の見通し:

自動車用半導体市場の規模は、2025年には511億米ドルと評価され、予測期間(2026年~2035年)の年平均成長率(CAGR)8.5%で、2035年には1064億米ドルに成長すると予想されています。2026年の自動車用半導体産業の規模は554億米ドルと推定されています。

電気自動車の普及拡大、先進運転支援システム、車両コネクティビティの向上は、自動車用半導体市場を牽引する要因となっています。2025年12月に世界資源研究所が発表した記事によると、電気自動車の普及はノルウェーがリードしており、2024年には乗用車販売台数の約92%を占め、次いでスウェーデン、デンマーク、フィンランド、オランダ、中国が続き、販売台数のほぼ半分を占めています。また、販売台数では中国が圧倒的で、2024年には1,130万台の電気自動車を販売し、米国は販売台数の約10%を占めています。この拡大はS字カーブパターンを示しており、ノルウェーが14年間で1%未満から90%以上に上昇したように、電気自動車がコスト競争力を持つようになると普及が急上昇します。気候変動対策に対応するためには、中国、欧州、米国などの主要経済国は、これらの先進国と同様に電気自動車の普及を急速に拡大する必要があり、これは自動車用半導体にとって大きなチャンスとなります。

さらに、自動車はソフトウェア定義型のハイコンピューティングプラットフォームになりつつあり、車両あたりのシリコン含有量が急速に増加し、パワーエレクトロニクス、センサー、マイクロコントローラーの需要を効率的に押し上げています。自動車用半導体市場は、EV充電と電力管理効率の向上を主な目的として、炭化ケイ素(SiC)や窒化ガリウム(GaN)などのコンポーネントへと移行しています。2023年5月に米国エネルギー省が発表した記事によると、世界的な脱炭素化がパワーエレクトロニクスの成長を促しており、自動車、民生用、産業用モーター、家電製品が最大の需要分野として挙げられています。また、シリコンは2022年に96%の市場シェアを占めていますが、SiCとGaNはワイドバンドギャップの代替品として、より高い効率と性能を提供することで、勢いを増しています。同時に、SiCはEVインバーターと充電インフラに大きく牽引され、2028年までに17%の市場シェアに達すると予想されており、市場の露出にプラスの影響を与えています。

キー 自動車用半導体 市場インサイトの概要:

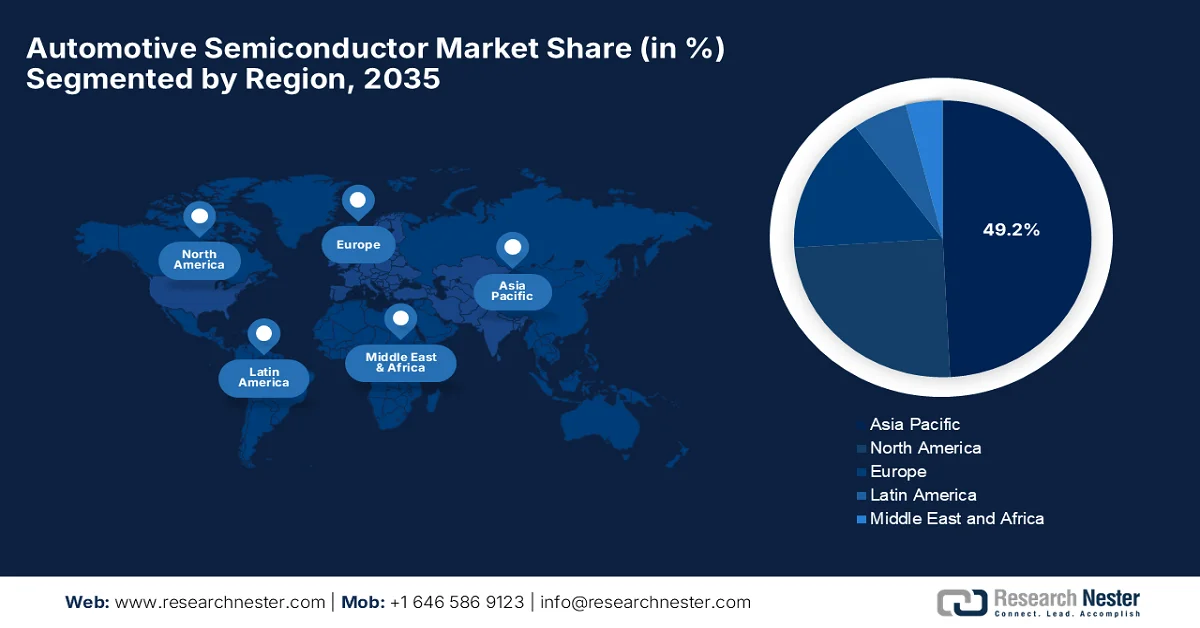

地域の注目ポイント:

- アジア太平洋地域の自動車用半導体市場は、大規模な自動車製造と電気自動車(EV)の普及加速、そして半導体の国産化推進策に支えられ、2035年までに収益シェアの49.2%を占めると予測されている。

- 北米は、自動車需要の拡大と半導体研究開発およびサプライチェーンの強靭性への投資強化を背景に、2026年から2035年にかけて最も急速な成長を遂げる見込みである。

セグメント分析:

- 自動車用半導体市場における乗用車セグメントは、生産量の増加と、高度なインフォテインメント、安全、コネクティビティ機能の統合の進展により、2035年までに60.6%のシェアを占めると予測されている。

- ディスクリートパワーセグメントは、車両の電動化と高効率パワートレインシステムを支えるパワー半導体の需要増加に後押しされ、2035年までに相当なシェアを獲得すると予想されている。

主な成長トレンド:

- 先進運転支援システム

- 車両1台あたりの電子機器搭載量の増加

主な課題:

- サプライチェーンの混乱

- 鋳造所への依存

主要企業: Infineon Technologies AG (ドイツ)、NXP Semiconductors NV (オランダ)、STMicroelectronics NV (スイス)、Texas Instruments Inc. (米国)、ルネサスエレクトロニクス株式会社 (日本)、ON Semiconductor (米国)、Continental AG (ドイツ)、Robert Bosch GmbH (ドイツ)、Qualcomm Technologies, Inc. (米国)、Analog Devices, Inc. (米国)、Micron Technology, Inc. (米国)、東芝株式会社 (日本)、ローム半導体 (日本)、Nexperia (オランダ)、Diodes Incorporated (米国)、GlobalFoundries (米国)、Valens Semiconductor Ltd (イスラエル)、Samsung Electronics Co., Ltd. (韓国)、Nvidia Corporation (米国)、Intel Corporation (米国)、Tata Electronics Ltd (インド)、Broadcom Inc. (米国)。

グローバル 自動車用半導体 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 511億米ドル

- 2026年の市場規模: 554億米ドル

- 予測市場規模: 2035年までに1,064億米ドル

- 成長予測:年平均成長率8.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに49.2%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、韓国

- 新興国:インド、ベトナム、ブラジル、メキシコ、インドネシア

Last updated on : 6 April, 2026

自動車用半導体市場 - 成長促進要因と課題

成長の原動力

- 先進運転支援システム:自動緊急ブレーキ、アダプティブクルーズコントロール、レーンキープアシストなどの機能の採用が加速しており、より高度な自動運転レベルへの進展が見られます。この要因により、センサー、レーダー、LiDAR、カメラ、AIプロセッサ、高性能SoCの需要が高まり、自動車用半導体市場全体に恩恵をもたらしています。この文脈において、2026年2月にプレス情報局(PIB)が発表した記事によると、道路交通・高速道路省は、世界的なベストプラクティスを統合し、学術界、産業界、インド政府間の連携を強化するために、IITマドラスに道路安全センター・オブ・エクセレンスを設立しました。この記事ではまた、AIベースの監視、ANPRカメラ、大型車両向けのADASルールを備えた高度な交通管理システムが、国道での安全性を向上させるために導入されており、自動車用半導体市場の成長にプラスの影響を与えていると述べています。

- 車両あたりの電子機器搭載量の増加:現代の自動車は基本的に車輪のついたコンピューターであり、電子機器が安全、インフォテインメント、ナビゲーション、接続性、空調、快適性システムを制御しています。これにより、車両あたりのマイクロコントローラー、メモリチップ、ロジックICの必要数が大幅に増加し、自動車用半導体市場にとって収益性の高いビジネス環境が生まれています。Alliance for Automotive Innovationは2025年8月に、自動車用半導体サプライチェーンに関して、各自動車には制御、安全、および新興技術に電力を供給するために1,700個以上のチップが必要だと述べています。これらの約95%は、過酷な条件下での耐久性を考慮して設計された基盤チップであると指摘しています。さらに、米国の自動車メーカーは依然として海外からの供給に大きく依存している一方、中国は基盤チップの生産に積極的な投資を行っています。

- コネクテッドカーとソフトウェア定義車両:OTAアップデート、テレマティクス、ソフトウェア定義車両システムといったコネクテッドカー技術は、処理、データセキュリティ、ネットワーク機能において高度な半導体に依存しています。この点に関して、ARXIV組織は2024年7月に、現代の車両はセンサー、アクチュエータ、複雑なシステムを統合することでソフトウェア定義車両へと進化しており、完全な自律走行を実現するには最大10億行のコードが必要になる可能性があると発表しました。そのため、この複雑さを管理するために、研究者らは、結果主導型ネットワークコンフィギュレータ、データレイヤーコンフィギュレータ、ハイパーバイザコンフィギュレータ、車両抽象化レイヤーという4つの柱に基づいて構築された決定論的なSDVを提案しており、これらはすべてソフトウェアオーケストレータによって調整されます。同時に、このアプローチはサービス開発の簡素化、信頼性の向上、適応型車両アプリケーションのサポートを目指しており、自動車用半導体市場にとって明るい展望を示しています。

課題

- サプライチェーンの混乱:自動車用半導体市場は、グローバル化された生産ネットワークによって混乱するサプライチェーンの問題に非常に脆弱です。地政学的緊張や自然災害などの事象は、生産の停止や、ウェハーやチップといった極めて重要な部品の出荷遅延を引き起こす可能性があります。同時に、自動車用チップは特定の地域に位置するファウンドリに依存する場合があり、結果としてサプライチェーンが集中し、脆弱になっています。さらに、半導体製造のリードタイムが数ヶ月に及ぶ場合もあり、混乱からの回復を困難にしています。加えて、自動車メーカーは主にジャストインタイム方式の在庫システムを採用しているため、供給不足時の余裕がほとんどありません。そのため、供給の柔軟性と需要の変動性のミスマッチが、業界全体で生産停止や収益損失につながっています。

- ファウンドリへの依存:自動車用半導体企業のほとんどは実際にはファブレスであり、製造をサードパーティのファウンドリに依存しています。この依存は、特にファウンドリがコンシューマーエレクトロニクスなどの高収益分野を優先する需要ピーク時には、自動車用半導体市場にとって大きなボトルネックとなります。また、旧世代のプロセスノードで製造されることが多い自動車用チップは、優先順位が低くなる場合があります。そのため、生産スケジュールや生産能力の配分に対するコントロールが限られているため、最終的に遅延や供給不足につながる可能性があります。さらに、主要なファウンドリの立地に影響を与える地政学的要因が供給を混乱させる可能性もあります。このような状況下では、この依存によって柔軟性が低下し、全体的な脆弱性が高まるため、一部の企業は供給を確保するために垂直統合や長期的なパートナーシップを模索しています。

自動車用半導体市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

8.5% |

|

基準年市場規模(2025年) |

511億米ドル |

|

予測年市場規模(2035年) |

1,064億米ドル |

|

地域的範囲 |

|

自動車用半導体市場のセグメンテーション:

車両タイプ別セグメント分析

車両タイプ別セグメントでは、乗用車が、検討期間中に自動車用半導体市場で最大の収益シェア60.6%を獲得すると予測されています。このセグメントの優位性は、主に大量市場規模と、インフォテインメント、安全システム、コネクティビティなどの先進機能の搭載によるものです。この点に関して、Invest Indiaが発表した記事では、インドの自動車セクターが2024-25年度に2,400億米ドルの総売上高を記録し、そのうち輸出台数は530万台を超え、乗用車は77万台に達したと報告されています。同レポートでは、Skoda Auto Volkswagen Indiaなどの大手企業が生産量の約30%を輸出している一方、Maruti Suzukiは年間約28万台を輸出しており、今後数年間、自動車用半導体に対する飽くなき需要があることが強調されています。

コンポーネントセグメント分析

予測期間終了までに、コンポーネントの一部であるディスクリートパワーセグメントは、自動車用半導体市場で相当なシェアを占めて成長すると予想されます。自動車業界は、あらゆるコンポーネントカテゴリにおいて半導体に大きく依存しており、これらのチップは車両のネットワーク化、電動化、およびシェアードモビリティサービスの拡大を支えています。このような状況の中、インフィニオンテクノロジーズは2023年10月、ヒュンダイモーターカンパニーおよび起亜自動車と、炭化ケイ素(SiC)およびシリコン(Si)パワー半導体を供給する複数年契約を締結し、2030年までの製造能力を確保しました。これらのパワー半導体は、電気自動車(EV)の効率的なインバーターおよびパワートレインシステムを実現するため、車両の電動化に不可欠です。したがって、各社が採用しているこのような戦略は、自動車分野における高品質のディスクリートパワーデバイスに対する需要の高まりを裏付けています。

アプリケーションセグメント分析

自動車用半導体市場では、車体電子機器が予測期間中に著しい成長率で拡大すると予測されています。安全関連アプリケーションにおける半導体部品の需要の高まりは、主に厳しい規制要件と業界標準によって推進されています。2025年12月にPIBが発表した記事によると、インドの国道網は注目すべきペースで拡大し、2014年以降61%増の146,560kmに達し、アクセス制御された高速回廊は93kmから3,052kmに増加しました。さらに、道路交通・高速道路省は、高セキュリティ登録プレートの義務化と新車への先進運転支援システムの統合により、車両安全基準を向上させました。したがって、これらの措置は、新興国がインフラの近代化と車両への高度な電子機器および安全システムの組み込みに重点を置いていることを反映しています。

当社が実施した世界の自動車用半導体市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

車両タイプ |

|

成分 |

|

応用 |

|

燃料の種類 |

|

機能性 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車用半導体市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域の自動車用半導体市場は、2035年末までに49.2%という最大の収益シェアを獲得すると予測されています。この地域の優位性は、中国、インド、日本の自動車大量生産と、EVの普及拡大、半導体の現地化によって効率的に推進されています。2023年10月、PIBは、インドと日本の間で半導体サプライチェーンの回復力を強化するための協力覚書が連邦内閣によって承認されたと発表しました。この特定のMoCは5年間有効で、政府間および企業間の協力を促進します。両国の補完的な強みを活用することで、IT分野の雇用機会を増やすことを目的としています。また、この協力は、高度な電子機器、デジタル技術、半導体部品に大きく依存する産業、特にIT、通信、自動車、家電、産業製造業に利益をもたらします。

中国では、自動車用半導体市場が急成長しており、これは確立された自動車産業や車両生産の増加といった要因に影響を受けている。中国政府による半導体セクターへの強力な支援は、市場拡大を意図的に加速させている。2025年6月、CBBC Organizationの記事は、中国の半導体産業が政府の投資とイノベーションに牽引され、自動車、EV、AI、5Gセクターからの強い需要に支えられ、急速な成長を遂げていることを明らかにした。同時に、SMIC、YMTC、ファーウェイのHiSiliconといった主要企業はチップ設計と製造において進歩を遂げているが、米国の輸出規制やASMLのEUV装置への依存といった課題に対処する必要がある。さらに、2014年以降、半導体工場に1,920億ドル以上が投資されており、世界的な半導体大国としての魅力的な機会を反映している。

電気自動車の普及を促進する強力な政府の取り組みが、インドの自動車用半導体市場の成長を牽引する主な要因となっている。この変化により、モーター制御ユニット、バッテリー管理システム、パワーエレクトロニクスで使用される半導体の需要が増加している。2024年2月にPIBが発表した記事によると、インドの半導体ミッションは、910億ドルのプログラムの下で3つの新しいユニットに対する閣議承認により前進した。タタ・エレクトロニクスは、台湾のPSMCと共同で、高性能および自動車用チップを生産するファブをグジャラート州に建設するために110億ドルを投資する。このレポートでは、タタ・セミコンダクター・アセンブリー・アンド・テストがアッサム州に33億ドルのパッケージングユニットを設立する一方、CGパワーは、ルネサスとスターズ・マイクロエレクトロニクスと共同で、特殊チップのためにグジャラート州に約9億1500万ドルを投資し、国全体の市場成長を強化するのに適していると強調している。

北米市場のインサイト

北米の自動車用半導体市場は、2026年から2035年にかけて最も速い成長率を記録すると予想されています。この地域の優位性は、主に自動車セクターの拡大と地域全体での車両需要の増加によるものです。さらに、急速な技術進歩と研究開発も、市場成長を支える重要な要因となっています。2024年11月に米国商務省が発表した記事によると、バイデン・ハリス政権は、米国の半導体サプライチェーンを強化するため、CHIPSインセンティブプログラムの下でGlobalFoundriesに最大15億ドルを割り当てました。この資金は、自動車、防衛、航空宇宙、通信に不可欠なチップを生産するニューヨークとバーモントの施設へのGFの今後10年間の130億ドルの投資を支援すると推定されています。

強力な技術基盤と業界をリードする企業の存在が、米国の自動車用半導体市場を牽引しています。先進運転支援システムや自動運転などの技術の急速な発展が、高性能半導体の需要を高めています。2023年12月、米国商務省は、自動車、通信、防衛などの産業にとって重要なレガシーチップに重点を置いた、国内の半導体サプライチェーンを評価するための新たな産業基盤調査を発表しました。この調査は2024年1月に開始され、調達慣行を特定することを目的としていました。同時に、レガシーチップサプライチェーンの保護は国家安全保障の問題であり、業界の協力が必要となるため、市場の見通しは明るいと言えます。

カナダの自動車用半導体市場は、自動運転技術への大きな転換を背景に、注目度が高まっています。同国の市場は、サプライチェーンの強靭性を確保し、今後数年間の継続的なイノベーションを促進することを目的とした政府投資からも恩恵を受けています。2024年7月に発表された政府データによると、カナダは、半導体製造と商業化を拡大する2億2,000万米ドルのプロジェクトにおいて、CMC Microsystemsを支援するため、戦略的イノベーション基金を通じて総額1億2,000万米ドルの投資を発表しました。このイニシアチブはFABrICネットワークを構築し、それによって同国の半導体およびスマートセンサー産業を強化します。FABRICは、自動車、通信、低炭素技術などの産業に重点を置いており、国内生産とサプライチェーンの強靭性を高めることが期待されます。

欧州市場のインサイト

欧州の自動車用半導体市場は、今後数年間で著しい成長が見込まれています。この地域がこの分野で優位に立っているのは、オランダ、ドイツ、フランスなどの国々に確立された半導体製造拠点があることが大きな要因です。これらの国々は市場拡大を全面的に支援しており、この地域がグリーンエネルギーと持続可能性に注力していることが電気自動車の普及を加速させ、需要を押し上げています。2023年9月に発効した欧州チップ法は、地域の半導体エコシステムを強化し、外部依存を減らし、技術主権を高めることを目的としています。さらに、研究、イノベーション、製造、スキル、サプライチェーンの強靭性に重点を置き、2030年までに半導体の世界市場シェアを20%に倍増するという目標を設定しています。2025年には、地域の加盟国による半導体連合がチップ法2.0の宣言に署名し、強靭で競争力のある半導体産業を構築するという欧州の野心を確固たるものにしました。

電動化、高度な電力管理、自動運転への移行は、ドイツの自動車用半導体市場の成長ダイナミクスを再構築している確実なトレンドです。政策や補助金による強力な政府支援は、国内の自動車製造基盤を補完し、インダストリー4.0などのイニシアチブは、コネクテッドカーや自動運転車の技術革新を促進しています。2024年11月、国際貿易局は、2023年に6,110億米ドルと評価されたドイツの自動車産業が、売上高の3分の2が海外で生み出されている地域最大のセクターであると報告しました。政府は2030年までに1,500万台のEVを目標としており、充電インフラも急速に拡大しており、2023年までに約11万6,000か所の公共充電ポイントが設置されました。ドイツ急速充電ネットワーク「Deutschlandnetz」への総額67億米ドルの投資は、同国の自動車用半導体にとって大きなチャンスを示しています。

英国の自動車用半導体市場は、チップ設計、知的財産、および高度な化合物半導体に関する専門知識により、この地域で強い地位を維持しています。現在、メーカーがコネクテッド自動運転車への移行を進めているため、この分野は構造的な変化を遂げており、内燃機関車と比較してより多くのチップが必要となります。2023年5月に英国政府が発表した記事によると、英国の国家半導体戦略は、研究開発、チップ設計、知的財産、および化合物半導体を活用することで、将来の半導体技術における世界をリードする強みを確保することを目的としています。この戦略は主に、国内セクターの成長、サプライチェーンの回復力の強化、および国家安全保障の保護という3つの目標に焦点を当てています。この戦略は、自動車、AI、高性能コンピューティング、防衛、ヘルスケアなど、半導体に依存する産業を対象としており、イノベーションを促進するために今後10年間で最大12億米ドルの投資が含まれています。

自動車用半導体市場の主要プレーヤー:

- インフィニオン・テクノロジーズAG(ドイツ)

- NXPセミコンダクターズNV(オランダ)

- STマイクロエレクトロニクスNV(スイス)

- テキサス・インスツルメンツ社(米国)

- ルネサスエレクトロニクス株式会社(日本)

- ONセミコンダクター(米国)

- コンチネンタルAG(ドイツ)

- ロバート・ボッシュ社(ドイツ)

- クアルコム・テクノロジーズ社(米国)

- アナログ・デバイセズ社(米国)

- マイクロン・テクノロジー社(米国)

- 東芝株式会社(日本)

- ローム半導体(日本)

- ネクスペリア(オランダ)

- ダイオード・インコーポレイテッド(米国)

- グローバルファウンドリーズ(米国)

- ヴァレンズ・セミコンダクター社(イスラエル)

- サムスン電子株式会社(韓国)

- NVIDIAコーポレーション(米国)

- インテルコーポレーション(米国)

- タタ・エレクトロニクス社(インド)

- ブロードコム社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- インフィニオン・テクノロジーズAGは、車載用半導体市場、特にマイクロコントローラ、パワーエレクトロニクス、センサー、ADAS(先進運転支援システム)および電動化向けの機能安全性が重要なチップ分野において、世界的に高い評価を得ている企業です。同社は積極的なパートナーシップを構築し、RISC-Vベースの車載用MCUやソフトウェア定義車両向けコントローラなど、製品ポートフォリオを拡大しています。

- NXPセミコンダクターズNVは、ADAS向けレーダーソリューション、車載ネットワーク、バッテリー管理製品など、安全でコネクテッドな自動車システムを重点的に扱う製品ポートフォリオを持つ、有力企業のひとつです。同社の自動車分野は戦略的に重要な位置を占めており、コネクティビティ、インフォテインメント、電動化をサポートする製品を提供しています。

- STマイクロエレクトロニクス社はヨーロッパに拠点を置く、車載用チップの主要サプライヤーであり、MCU、パワーデバイス、MEMSセンサーの分野で非常に高い地位を占めています。同社の戦略的な動きには、NXPのセンサー事業の一部を買収し、車載安全・制御システム向けセンサー製品群を強化することが含まれています。

- テキサス・インスツルメンツ社は、レーダー、先進運転支援システム(ADAS)、電動化などの自動車用途に適したアナログ、電源管理、組み込みプロセッサソリューションを提供する主要企業です。同社は、自動車向けサプライチェーンの安定性を強化するため、CHIPS基金の支援を受けて半導体製造能力を意図的に拡大しています。

- ルネサスエレクトロニクス株式会社は、車載用マイクロコントローラ、SoC、およびパワーマネジメントICのサプライヤーとして日本に拠点を置き、EVのパワートレイン、BMS、および車載エレクトロニクスにとって極めて重要な部品を提供しています。同社は2024年に、車載用および産業用半導体の生産能力増強を主眼とした専用ウェハー工場での操業を開始しました。

以下は、世界の自動車用半導体市場で事業を展開する主要企業の一部です。

自動車用半導体市場は、既存企業と新興企業がひしめき合う、非常に競争の激しい市場です。インフィニオン、NXP、STマイクロエレクトロニクス、ルネサスなどの業界リーダーは、パワー半導体、マイクロコントローラ、センサーなど幅広い製品ポートフォリオを活用していますが、テキサス・インスツルメンツ、クアルコム、アナログ・デバイセズといった米国を拠点とするパイオニア企業は、アナログ、コネクティビティ、エッジ処理ソリューションに注力しています。同時に、継続的な製品イノベーション、戦略的なパートナーシップ、EVおよび自動運転プラットフォームの拡大は、業界の競争上の差別化と将来の成長を支えています。2026年2月、STマイクロエレクトロニクスはNXPのMEMSセンサー事業の買収を完了し、自動車安全および産業用センサー分野におけるリーダーシップを強化しました。これは、市場の明るい見通しを示しています。

自動車用半導体市場の企業動向:

最近の動向

- 2026年3月、 NXPセミコンダクターズは、レベル2+からレベル4の自動運転向け高解像度イメージングレーダーを実現するために、8つの送信チャネルと8つの受信チャネルを備えた第3世代RFCMOSレーダートランシーバーであるTEF8388を発表しました。

- 2025年6月、コンチネンタルの自動車部門は、自動車用半導体の設計と検証を行うための先進的なエレクトロニクス&半導体ソリューション組織の設立を発表し、グローバルファウンドリーズを独占的な製造パートナーとした。

- Report ID: 4158

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。