GaNおよびSiCパワー半導体市場の見通し:

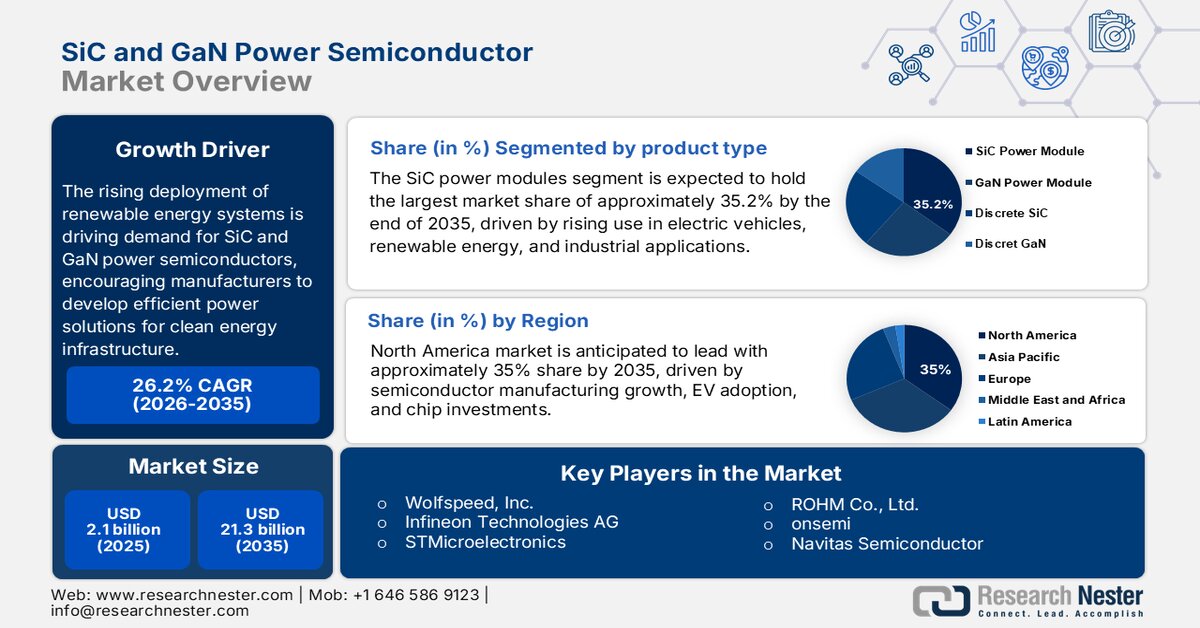

GaNおよびSiCパワー半導体市場の規模は、2025年には41億米ドルと評価され、2035年末までに389億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は25.3%です。2026年におけるGaNおよびSiCパワー半導体の業界規模は51億米ドルと評価されています。

各国が電化グリッドの近代化と高度な製造を優先する中、政府のエネルギー支出と半導体プログラムは、GaNおよびSiCパワー半導体市場の需要を刺激しています。米国エネルギー省の2025年1月のデータによると、SiCはデバイスコストの50%を占めており、GaNデバイスは標準的で入手しやすいSi基板上に成長されることが多く、電気自動車(EV)、再生可能エネルギーシステム、産業用モーター駆動の効率を大幅に向上させています。さらに、Congress.govの2023年9月のデータによると、米国のCHIPSおよび科学法に基づき、国内半導体生産能力を拡大するための連邦資金が増加しており、高度なパワーエレクトロニクスを含む半導体製造および研究インフラを強化するために527億ドルが割り当てられています。また、バース大学の2025年10月のデータによると、パワーエレクトロニクスは米国で発電される電力の約80%に影響を与えており、高度な半導体材料による効率改善の機会の大きさが浮き彫りになっています。

さらに、公的研究機関やエネルギー機関も、エネルギー効率目標とサプライチェーンの回復力を強化するために、ワイドバンドギャップ半導体の開発に投資しています。加えて、連邦政府の資金は、輸送、データセンター、再生可能エネルギーシステム向けのSiCおよびGaNパワーエレクトロニクスの商用化を加速するために使用されています。IEA 2026データによると、2023年の世界の電気自動車販売台数は1,400万台を超え、世界の自動車販売台数全体の18%を占めており、車両インバーターや急速充電インフラで使用される高効率パワーエレクトロニクスの必要性が大幅に増加しています。国際再生可能エネルギー機関の2024年3月のデータによると、世界の再生可能エネルギー発電容量は2023年に約3,870GWに達し、太陽光発電と風力発電が新規容量増加の最大の割合を占めています。再生可能エネルギー発電の拡大には、グリッド接続システム、バッテリーストレージ、産業用電源における大量の効率的な電力変換ハードウェアが必要であり、市場の成長は楽観的です。

キー GaNおよびSiCパワー半導体 市場インサイトの概要:

地域の注目ポイント:

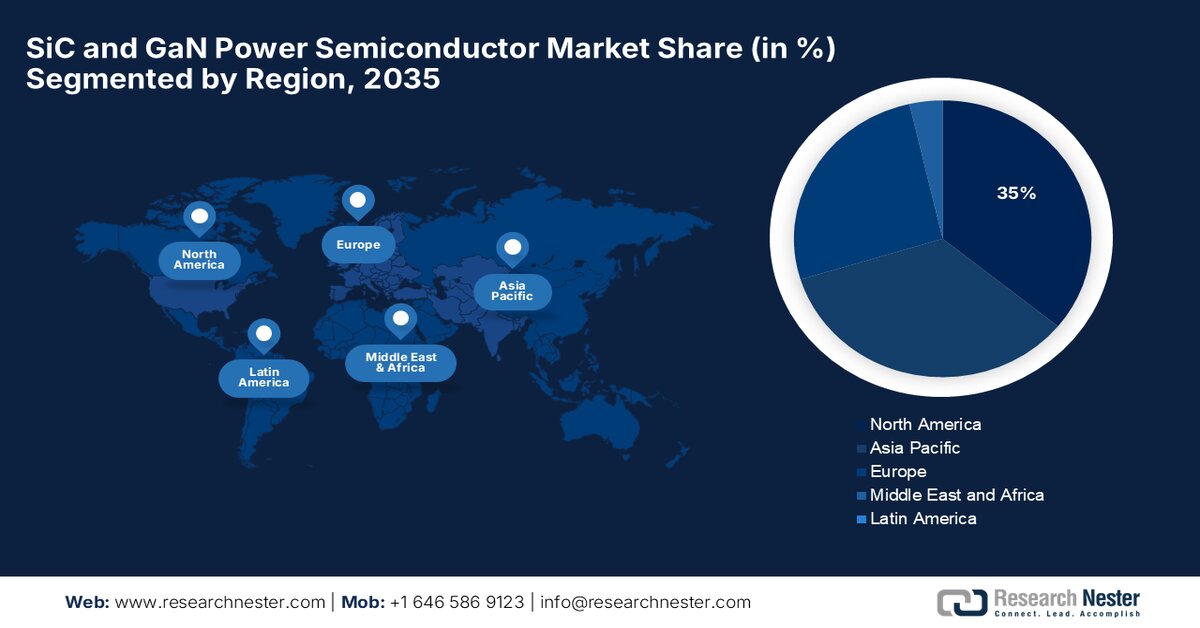

- GaNおよびSiCパワー半導体市場において、アジア太平洋地域は2035年までに52.3%のシェアを占めると予測されている。これは、製造拠点の集中、EV普及の拡大、および政府の産業政策による支援が要因となっている。

- 北米は、CHIPS法に基づく多額の政府資金とGaNベースの防衛システムに対する需要の高まりに支えられ、2026年から2035年にかけて年平均成長率(CAGR)45.3%で最も急速な成長を遂げると予測されている。

セグメント分析:

- 製造プロセスにおいて、GaNおよびSiCパワー半導体市場のフロントエンド製造セグメントは、2035年までに65.3%のシェアを占めると予測されている。これは、多額の設備投資と特殊な装置を必要とする、業界全体の150mmから200mm SiCウェハ製造への移行によって推進されている。

- 材料の種類別セグメントでは、炭化ケイ素が2035年までに最大のシェアを占めると予測されている。これは、炭化ケイ素の優れた電気的・熱的特性により高電圧用途が可能になることに加え、800V車載アーキテクチャからの需要増加が背景にある。

主な成長トレンド:

- 電気自動車の製造および充電インフラの拡大

- 送電網の近代化と電化への投資

主な課題:

- ウェハーと基板のコストが高い

- パッケージングと熱管理の課題

主要企業: Infineon Technologies AG、ON Semiconductor、Wolfspeed Inc.、STMicroelectronics、ROHM Semiconductor、Texas Instruments、東芝株式会社、三菱電機株式会社、NXP Semiconductors、ルネサスエレクトロニクス株式会社、Qorvo Inc.、富士電機株式会社、Alpha and Omega Semiconductor、Navitas Semiconductor、Innoscience、Cambridge GaN Devices、GaN Systems、ルネサス、onsemi、三研電気株式会社、パナソニック株式会社、Transphorm Inc.

グローバル GaNおよびSiCパワー半導体 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 41億米ドル

- 2026年の市場規模: 51億米ドル

- 予測市場規模: 2035年までに389億米ドル

- 成長予測:年平均成長率25.3%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに52.3%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、韓国

- 新興国:インド、イギリス、フランス、イタリア、カナダ

Last updated on : 17 March, 2026

GaNおよびSiCパワー半導体市場 - 成長促進要因と課題

成長の原動力

- 電気自動車製造と充電インフラの拡大:政府の電化プログラムにより、EVトラクションインバータ、車載充電器、急速充電システムで使用される高効率パワー半導体の需要が大幅に増加しています。IEAの2024年7月のデータによると、米国のインフラ投資・雇用法に基づき、全国的なEV充電インフラの拡大に75億米ドルが割り当てられ、全国に50万基の公共充電器の設置が支援されています。これらの充電システムは、高効率電圧変換のためにSiCおよびGaNパワーデバイスに大きく依存しています。さらに、欧州およびアジアの政府も、EVの普及を加速するために購入奨励金とインフラ資金を提供しています。EVパワートレインのアーキテクチャが800Vバッテリーシステムに移行するにつれて、スイッチング損失を低減し、パワートレインと急速充電システムの効率を向上させるために、SiCデバイスがますます使用されるようになっています。

- 送電網の近代化と電化への投資:電力インフラの近代化は、GaNおよびSiCパワー半導体市場の需要を支えるもう一つの主要な推進要因です。米国エネルギー省の2024年12月のデータによると、送電網のレジリエンスとイノベーションパートナーシッププログラムの下で、約105億米ドルが国の送電網の強化と拡張に割り当てられています。これらの投資は、送電網のアップグレード、スマートグリッド技術、分散型エネルギー資源の統合に重点を置いています。パワーエレクトロニクスは、電圧調整、高効率電力変換、および送電網の安定化のために、これらのシステムにおいて不可欠です。さらに、送電網のレジリエンスと分散型エネルギー統合に対する政府の資金提供は、公益事業規模のコンバータやエネルギー貯蔵インフラで使用される信頼性が高く効率的な半導体部品の需要を高めています。このようなプログラムは、国の電力ネットワーク全体で大容量パワーエレクトロニクスモジュールの展開を拡大しています。

- 産業・輸送システムの電化:政府の気候変動対策および産業脱炭素化政策は、重工業および輸送インフラの電化を促進しています。国際エネルギー機関(IEA)の報告によると、電気自動車、ヒートポンプ、電解槽からの電力需要は大幅に増加すると予想されており、パワーエレクトロニクス機器の導入拡大に貢献しています。鉄道、産業用駆動装置、重機の電化には、高電圧・高温で動作可能な高効率電力変換モジュールが必要です。さらに、各国政府は化石燃料への依存度を低減するため、公共交通機関や産業施設の電化にも資金を提供しています。これらの取り組みは、パワーインバータ、モータ駆動装置、電源装置などに使用されるGaNおよびSiCパワー半導体市場の部品需要をさらに拡大させています。

課題

- ウェハーと基板の高コスト:原材料費の高騰は、GaNおよびSiCパワー半導体市場への参入における主要な障壁となっています。SiC基板は従来のシリコンよりもはるかに高価で、同等のシリコンウェハーの数倍のコストがかかります。このようなコスト構造のため、新規参入企業は大幅な規模の経済を実現しない限り、収益性を確保することが困難です。さらに、莫大な設備投資が必要となるため、状況はより困難になります。この価格圧力は悪循環を生み出し、新規参入企業は次世代の200mm製造能力への投資に苦戦する一方で、既存製品で損失を出しています。

- パッケージングと熱管理の課題: GaNおよびSiCデバイスの優れた性能は、GaNおよびSiCパワー半導体市場において、パッケージングに関する困難な課題を生み出しています。これらの材料ははるかに高い接合部温度で動作可能ですが、実際のデバイス限界は、半導体自体ではなく、パッケージのワイヤボンディング、はんだ、プラスチック、および熱界面によって決まることがよくあります。新規参入企業は、信頼性のボトルネックになることなく、極端な熱ストレスに対応できる高度なパッケージングソリューションを開発する必要があります。これには、従来の半導体パッケージングを超えた専門知識が必要であり、多くの場合、アプリケーションごとにカスタムソリューションが必要となるため、GaNおよびSiCパワー半導体市場への参入企業にとって、エンジニアリングコストと複雑さが増大します。

GaNおよびSiCパワー半導体市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

25.3% |

|

基準年市場規模(2025年) |

41億米ドル |

|

予測年市場規模(2035年) |

389億米ドル |

|

地域的範囲 |

|

GaNおよびSiCパワー半導体市場のセグメンテーション:

製造工程セグメント分析

製造プロセスにおいて、フロントエンド製造は主導的な役割を果たしており、GaNおよびSiCパワー半導体市場において2035年末までに65.3%という最大のシェアを占める見込みです。この分野は、業界全体で150mmから200mmのSiCウェハ製造への移行が進んでいることが原動力となっており、莫大な設備投資と特殊な装置が必要となります。半導体工業会(SIA)の2026年1月報告書によると、マイクロエレクトロニクスの製造を支援し、国内サプライチェーンへのアクセスを確保するために、約30億ドルが助成されています。この統計は、サプライチェーンにおける基礎的かつ高付加価値なステップとして、フロントエンド製造が極めて重要であることを示しています。さらに、フロントエンドプロセスを熟知した企業が、価格設定と供給の安定性を左右すると予想されます。

材料タイプ別セグメント分析

材料タイプ別セグメントでは、炭化ケイ素が主要なサブセグメントであり、GaNおよびSiCパワー半導体市場で最大のシェアを占めると予測されています。SiCは、高い絶縁破壊電界や熱伝導率などの優れた特性により、EVトラクションインバータや産業用モータードライバーなどの高電圧アプリケーションに最適な材料となっています。GaNは高周波中電圧の民生用アプリケーションで優れていますが、SiCは過酷な条件下でも対応できるため、収益面で優位性を確保しています。CS MANTECH Conference 2021レポートによると、SiCパワーデバイスの需要は年平均成長率(CAGR)30%で成長すると予想されており、自動車業界が800Vバッテリーアーキテクチャに移行していることがその原動力となっています。この爆発的な成長は、市場をリードする材料タイプの地位を確固たるものにしています。

アプリケーションセグメント分析

アプリケーション分野では、自動車・モビリティ分野がGaNおよびSiCパワー半導体市場を牽引しています。この優位性は、世界の自動車産業における急速な電動化の直接的な結果です。SiCは、その効率向上により、電気自動車のトラクションインバータ、DC-DCコンバータ、車載充電器においてますます標準となりつつあり、これは航続距離の延長とバッテリーコストの削減に直接つながります。このアプリケーションの重要性は、新型EVへのSiCの採用状況からも明らかであり、明確な市場シフトを示しています。この急速な採用率は、自動車の電動化がワイドバンドギャップ半導体市場の成長における最も強力な触媒であることを裏付けています。充電インフラが世界的に拡大するにつれ、急速充電ステーションにおけるSiCおよびGaNの需要は、自動車エコシステム内で新たな収益源を生み出すでしょう。

GaNおよびSiCパワー半導体市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

材質の種類 |

|

ウェハーサイズ |

|

成分 |

|

電圧範囲 |

|

応用 |

|

エンドユーザー |

|

製造工程 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

GaNおよびSiCパワー半導体市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域は世界のGaNおよびSiCパワー半導体市場を牽引しており、2035年末までに地域収益の52.3%を占めると予想されています。この市場は、製造能力の集中、堅調な家電産業、積極的な政府の産業政策によって牽引されています。中国は製造規模と垂直統合でリードしており、日本は材料科学と基板品質で優れています。韓国は通信インフラとメモリ半導体のクロスオーバー能力における強力な地位から恩恵を受けています。さらに、インドは半導体製造に対する新たな政府奨励策により、重要なプレーヤーとして台頭しています。この地域の成長は電気自動車の急速な普及によって促進されており、ITAの2025年7月のレポートによると、活発な成長の19%は韓国で見られます。さらに、政府の取り組みは生産能力の拡大と技術進歩を加速させています。

国内半導体製造の拡大と、輸送およびエネルギー分野における電化が、インドのGaNおよびSiCパワー半導体市場を牽引しています。2025年7月のデジタル・サンサドのデータによると、インド政府はインド半導体ミッションの下で100億米ドルの半導体奨励プログラムと6つの新しい半導体製造プロジェクトを承認しました。さらに、2024年にはEVの販売台数が208万台に達し、FAMEスキームなどの国家奨励策に支えられた強力な普及を反映しています。また、2025年4月のPIBのデータによると、大規模な太陽光発電および風力発電プロジェクトがグリッド統合に高度なパワーエレクトロニクスを駆使し、再生可能エネルギーの総容量は220.10GWに達しました。これらのデータは、測定可能な生産性とイノベーションの向上を伴う高い需要成長を示しています。

中国のGaNおよびSiCパワー半導体市場は、国内半導体生産と再生可能エネルギー開発の動向に影響を受けています。2025年12月の毎日経済紙のデータによると、政府は国家集積回路産業投資基金を設立し、国内のチップ製造と技術開発を強化するために470億米ドルを超える資金を動員しました。さらに、OAPEN 2024レポートによると、2021年の新エネルギー車販売台数は352万1000台に達し、効率的なエネルギー変換のための高度なパワーエレクトロニクスに依存するEVエコシステムの大幅な拡大を示しています。また、中国による電動輸送と国内半導体製造能力への継続的な投資は、普及をさらに加速させると予想されます。これらのデータは、持続的かつ安定的な長期的市場成長を示しています。

北米市場のインサイト

北米は、評価対象期間である2026年から2035年にかけて最も急速に成長する地域になると予測されており、年平均成長率(CAGR)は45.3%と見込まれています。GaNおよびSiCパワー半導体市場の成長は、CHIPS法に基づく国内半導体製造への積極的な政府投資と、防衛分野におけるGaNベースのレーダーシステムの需要によって牽引されています。この地域には、On-SemiやWolfspeedといった主要なIDMが存在し、製造能力を拡大していることも利点となっています。さらに、サプライチェーンの垂直統合が主要なトレンドとなっており、他地域への依存度を低減しています。一方、政府資金は特に自動車の電動化と送電網インフラに投入されており、高電圧SiCデバイスに対する持続的な需要を生み出しています。

国内半導体製造、電気自動車の拡大、先端技術研究への連邦政府の投資が、米国のGaNおよびSiCパワー半導体市場を牽引しています。米国商務省の2024年10月のデータによると、CHIPSおよび科学法に基づき、Wolfspeedの炭化ケイ素製造拡大を支援するために7億5000万ドルの資金が割り当てられ、電気自動車、再生可能エネルギーシステム、産業用パワーエレクトロニクスで使用されるパワー半導体の国内供給が強化されています。一方、IEAの2026年レポートによると、米国の電気自動車販売台数は2023年に160万台に達し、効率的な電力変換技術を必要とする電動輸送インフラの急速な拡大が強調されています。さらに、連邦政府の研究プログラムは、先端半導体材料および製造プロセスの開発を拡大しています。NCSESの2024年11月のレポートによると、半導体の研究開発および関連技術イニシアチブに137億ドルが割り当てられ、窒化ガリウムや炭化ケイ素などの次世代材料のイノベーションを支援し、GaNおよびSiCパワー半導体市場の成長にプラスの影響を与えています。

電気自動車の販売台数

年 | 単位 |

2016 | 20万 |

2018 | 40万 |

2020 | 30万 |

2022 | 100万 |

2023 | 160万人 |

出典:IEA 2026

カナダ連邦政府がクリーンエネルギー、電気自動車、半導体イノベーションへの投資を増やし、産業の電化を支援していることが、カナダにおけるGaNおよびSiCパワー半導体市場の需要を押し上げています。カナダエネルギー規制当局の2024年6月のデータによると、同国におけるゼロエミッション車の登録台数は2023年に18万5000台を超え、電気自動車の継続的な成長と、牽引インバータや充電システムで使用される高効率パワーエレクトロニクスの需要増加を反映しています。一方、カナダ政府の記事で2022年2月に発表されたデータによると、カナダフォトニクス製造センターには、半導体製造インフラを強化し、通信、自動車、産業技術で使用される高度なチップの研究開発と製造を支援するために2億4000万米ドルが割り当てられています。これらのデータは、カナダにおける自動車、再生可能エネルギー、産業用途全体でGaNおよびSiC半導体部品の需要を強めています。

欧州市場のインサイト

欧州のGaNおよびSiCパワー半導体市場は、積極的な気候変動対策目標と自動車産業の優位性により急速に拡大している。欧州グリーンディールとFit for 55パッケージは、CO2排出量の大幅削減を義務付けており、主要な自動車OEM各社はEVへの移行を迫られている。これにより、SiCベースのトラクションインバータの需要が直接的に増加している。欧州委員会によるバッテリー製造とパワーエレクトロニクスへの投資は、多額の公的資金を提供している。さらに、地政学的緊張によって刺激されたエネルギー安全保障への地域の注力は、再生可能エネルギーインフラと送電網の近代化への投資を急増させており、これらはいずれも高効率パワー半導体に依存している。自動車生産ではドイツがリードしており、防衛および航空宇宙分野ではフランスと英国が優れている。

半導体研究とパワーエレクトロニクスの革新は、英国のGaNおよびSiCパワー半導体市場を形成しています。英国政府の2025年7月のデータによると、2023年のバッテリー式電気自動車の登録台数は31万5000台を超え、新車登録台数全体の約16.5%を占めており、EVインバーターや急速充電インフラで使用される高効率パワー半導体デバイスの需要が高まっています。さらに、英国政府が2023年5月に発表したプレスリリースでは、研究開発やパワーエレクトロニクスを含む先端チップ開発を支援するため、12億7000万米ドルの国家半導体戦略を発表したことが示されています。これらのデータは、様々な電力アプリケーションにおけるGaNおよびSiC半導体部品の需要の高まりを示しています。

バッテリー式電気自動車(BEV)およびゼロエミッションバンの普及拡大

インジケータ | 2023 | 2024 | 2025年(最新のデータ) |

電気自動車の登録台数 | 約31万5000人 | 約38万2000人(21%以上増加) | — |

新車市場における電気自動車のシェア | 16.5% | 約20% | 25.3%(2025年2月) |

ゼロエミッションバン販売 | — | 22,000人以上(前年同期比3.3%増) | — |

新型バン市場におけるBEVのシェア | — | 約6% | 9.7%(2025年2月) |

出典:英国政府(2025年7月)

ドイツのGaNおよびSiCパワー半導体市場は、活発な半導体エコシステムと自動車およびエネルギー分野の電動化により拡大しています。2021年のシリコン・ザクセン報告書によると、政府は自動車および産業用電子機器で使用される国内チップ生産能力を支援する半導体製造プロジェクトに218億米ドルの公的資金を割り当てました。一方、欧州委員会の2025年5月のデータによると、バッテリー式電気自動車の登録台数は2024年に45,535台を超え、高効率パワーエレクトロニクスに依存する電動車両の増加を反映しています。さらに、Clean Energy Wireの2023年12月のデータによると、再生可能エネルギーは2023年のドイツの電力消費量の約52%を占め、太陽光発電インバーター、風力発電コンバーター、エネルギー貯蔵システムにおけるパワー半導体の導入が増加しています。これらの国家的な取り組みは、ドイツ市場の活発な成長を裏付けています。

GaNおよびSiCパワー半導体市場の主要プレーヤー:

- インフィニオン・テクノロジーズAG(ドイツ)

- ONセミコンダクター(米国)

- ウルフスピード社(米国)

- STマイクロエレクトロニクス(スイス)

- ローム半導体(日本)

- テキサス・インスツルメンツ(米国)

- 東芝株式会社(日本)

- 三菱電機株式会社(日本)

- NXPセミコンダクターズ(オランダ)

- ルネサスエレクトロニクス株式会社(日本)

- Qorvo, Inc.(米国)

- 富士電機株式会社(日本)

- アルファ・アンド・オメガ・セミコンダクター(米国)

- ナビタス・セミコンダクター(米国)

- イノサイエンス(中国)

- ケンブリッジGaNデバイス(英国)

- GaNシステムズ(カナダ)

- ルネサス(日本)

- オンセミ(米国)

- サンケン電気株式会社(日本)

- パナソニック株式会社(日本)

- トランスフォーム社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- インフィニオン・テクノロジーズは、GaNおよびSiCパワー半導体市場における長年のリーダー企業であり、その幅広い製品ポートフォリオを活用して、自動車、産業機器、データセンターといった様々な用途におけるエネルギー効率の向上を推進しています。同社は、電力密度と信頼性の向上に対する高まる需要に対応するため、戦略的に製品ファミリーを拡充してきました。

- ON Semiconductorは、インテリジェントな電力およびセンシングソリューションに注力することで、GaNおよびSiCパワー半導体市場における主要な有力企業としての地位を確立しました。同社は、基板成長からモジュールパッケージングまで、サプライチェーン全体を管理するために、エンドツーエンドのSiC製造能力に多額の投資を行ってきました。2024年には、米国で13億750万米ドルの収益を上げています。

- Wolfspeed Inc.は、GaNおよびSiCパワー半導体市場に特化した巨大企業であり、特に炭化ケイ素技術におけるリーダーシップで知られています。同社の戦略的取り組みは、大規模な生産能力拡大に重点を置いており、世界最大の200mm SiC製造施設の開設がその代表例です。2025年には、研究開発に1億7510万米ドルを投資しました。

- ジュネーブに本社を置くSTマイクロエレクトロニクスは、GaNおよびSiCパワー半導体市場における主要企業であり、幅広いSTPOWER製品群を通じてワイドバンドギャップ材料の普及を推進しています。同社は、主要なEVメーカーと複数年にわたるパートナーシップを締結し、トラクションインバーター向けSiCモジュールを供給することで、自動車分野におけるリーダーシップを確固たるものにしています。

- ローム半導体は、GaNおよびSiCパワー半導体市場におけるトップ企業であり、SiC技術のパイオニアとして知られています。同社は、高品質かつ安定供給を確保するため、自社でSiCウェハを生産する垂直統合型生産体制を構築しています。ロームの戦略的重点分野は、第4世代SiC MOSFETの拡充と、自動車および産業オートメーション市場向けのEcoGaN製品の開発です。

世界のGaNおよびSiCパワー半導体市場で事業を展開する主要企業のリストは以下のとおりです。

世界のGaNおよびSiCパワー半導体市場は、自動車、産業機器、民生用電子機器における高効率化と小型化への需要によって激化する競争によって特徴づけられています。主要企業は垂直統合を積極的に推進し、長期ウェハ供給契約を通じてサプライチェーンを確保し、社内生産能力に投資しています。戦略的な取り組みとしては、主に200mm SiC製造における製造拠点の拡大や、電気自動車用トラクションインバータの設計採用を確保するための自動車OEMとのパートナーシップ構築などが挙げられます。例えば、ルネサスは2024年1月にトランスフォームを買収し、GaNテクノロジーでパワーポートフォリオを拡大しました。GaNおよびSiCパワー半導体市場は現在、北米とヨーロッパの既存企業が主導していますが、日本の企業は民生用電子機器における強みを活かし、中国の企業は国内市場シェア獲得のために急速に規模を拡大しています。

GaNおよびSiCパワー半導体市場の企業動向:

最近の動向

- 2026年2月、 Navitas Semiconductorは第5世代GeneSiCテクノロジー・プラットフォームの発売を発表しました。高電圧(HV)SiCトレンチアシストプレーナー(TAP)MOSFET技術は、従来世代からの大きな技術的飛躍であり、業界をリードする1200VのMOSFET製品ラインを提供します。

- 2025年12月、 onsemiはGlobalFoundriesと提携契約を締結し、GFの最先端200mm eモードGaNオンシリコンプロセスを用いて、650Vから始まる先進的な窒化ガリウムパワー製品の開発・製造を行うことを発表した。

- 2024年8月、インフィニオン・テクノロジーズAGは、マレーシアに建設中の新工場の第1期を正式に開設した。この工場は、世界最大規模かつ最も競争力のある200ミリメートルシリコンカーバイド(SiC)パワー半導体工場となる予定だ。

- Report ID: 8440

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。