人工リフト市場の見通し:

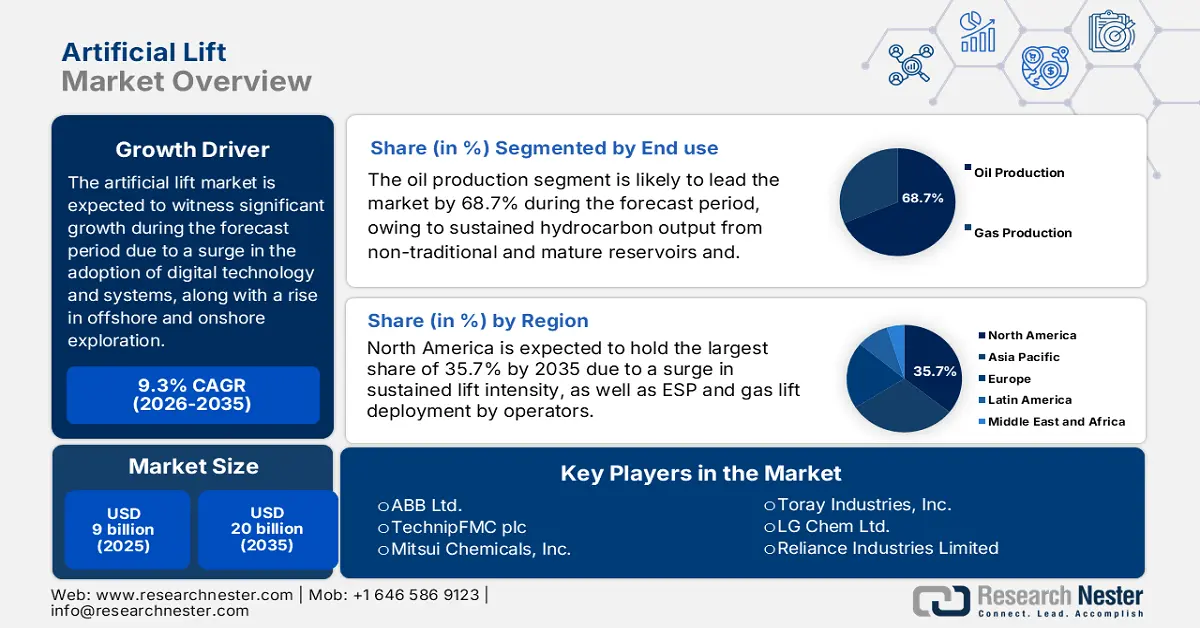

人工リフト市場規模は2025年には90億米ドルを超え、2035年末までに200億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)9.3%で成長します。2026年には、人工リフトの業界規模は98億米ドルに達すると推定されています。

国際人工採油市場は、IoTベースのモニタリング機能を備えたESPを含むデジタル採油システムの導入、オフショア探査の増加、成熟油田の貯留層圧力の低下に牽引され、継続的に成長しています。世界エネルギー監視機構(GEMO)が2025年3月に発表した公式統計によると、最新のオフショア発見により、約80億バレルの石油換算資源量が宣言され、約40億バレルの石油換算埋蔵量がオフショア開発のために承認されています。さらに、少なくとも65億バレルの石油換算量がオフショアプロジェクトとして採掘されると予測されており、2023年以降は微増しています。さらに、2024年時点で19のオフショアプロジェクトで最初のガスまたは石油が大量に生産され、全体の油田立ち上げ量の71%を占めています。さらに、さまざまな地域が石油とガスの発見に注力する責任を負っており、市場の世界的な露出を高めるのに適しています。

地域別・サブ地域別世界の石油・ガス発見数(2023年)

地域 | サブリージョン | 発見数 | 総埋蔵量(百万BOE) | 年間合計 % |

アフリカ |

|

|

|

|

アメリカ |

|

|

|

|

アジア |

|

|

|

|

ヨーロッパ |

|

|

|

|

年間合計 | - | 10 | 7,708.9 | - |

出典:グローバルエネルギーモニター組織

さらに、デジタル化の側面、ポンプベースのシステムへの移行、エネルギーと持続可能性の効率、沖合深海と再開発の拡大、ブラウンフィールドの最適化は、さまざまな地域で市場を活性化させる他の要因です。 2024年8月にMDPIが発表した記事によると、ポンプステーションは大量のエネルギー消費に大きく関与しており、電力利用が最大の割合を示し、90%に達しています。 さらに、2023年3月のIEA組織の記事では、国際的なヒートポンプが11%急増しており、持続可能で安全な暖房への究極の移行において、集中型技術の2桁成長が確実であると指摘されています。 たとえば、ヨーロッパではヒートポンプの販売が40%近く増加し、空気から水へのモデルの販売は50%増加しており、人工リフト市場の成長に対する楽観的な見通しを示しています。

キー 人工リフト 市場インサイトの概要:

地域別洞察:

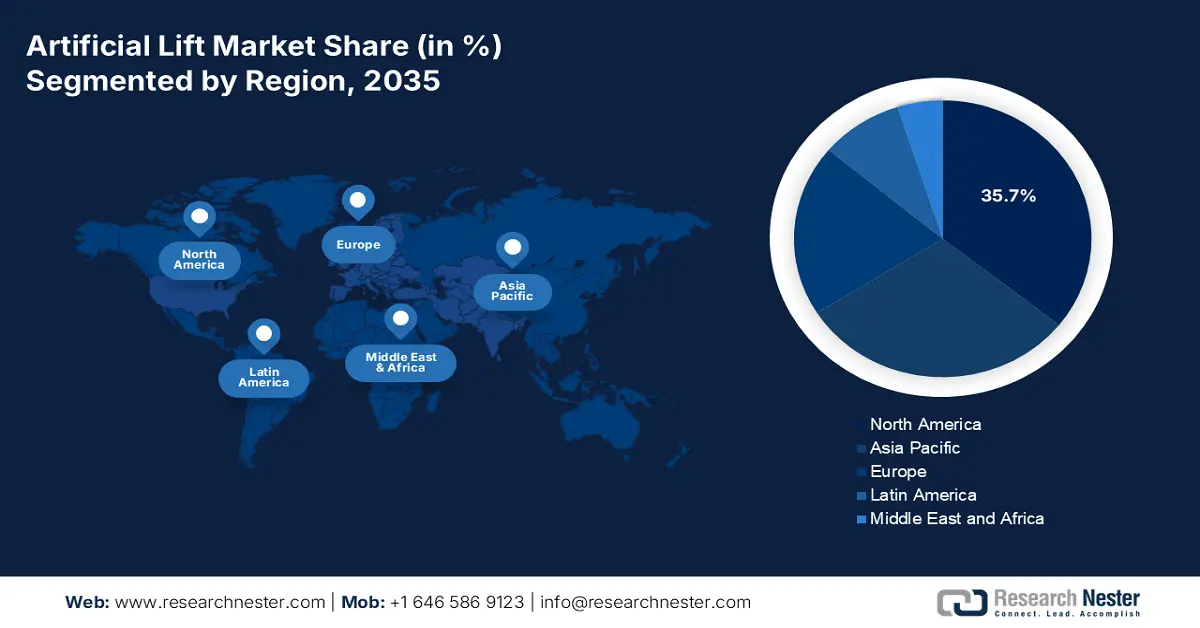

- 北米は、強化されたリフト要件と、減少する油井生産量を安定化させるためのデジタル監視と統合されたガスリフトおよび ESP の普及により、2035 年までに人工リフト市場で 35.7% のシェアを占めると予測されています。

- ヨーロッパは、ブラウンフィールドの最適化、北海とバレンツ海の沖合再開発、人工リフトの展開を支援する脱炭素化主導の再投資の加速の恩恵を受け、2026年から2035年にかけて最も急速に成長する地域になると予想されています。

セグメント分析:

- 石油生産最終用途セグメントは、自然圧力が減少する中で成熟した非在来型貯留層からの生産量を維持する上で不可欠な役割を果たし、人工採油市場で2035年までに78.6%の圧倒的シェアを確保すると予想されています。

- 成熟または衰退する貯留層の井戸成熟サブセグメントは、資産寿命を延ばし、回収率を向上させるために高度なリフトソリューションを必要とする老朽化した油田の世界的基盤の拡大によって強化され、2026~2035年の間に2番目に高いシェアを占めると予測されています。

主な成長傾向:

- 貯留層圧力の低下

- 世界的なエネルギー需要の増加

主な課題:

- 設置・保守費用の増加

- 環境と規制の圧力

主要企業: Halliburton Company (米国)、Baker Hughes Company (米国)、Weatherford International plc (米国)、NOV Inc. (米国)、Dover Corporation (米国)、Apergy Corporation (米国)、Borets International Limited (英国)、John Crane (英国)、Sulzer Ltd. (スイス)、Siemens Energy AG (ドイツ)、ABB Ltd. (スイス)、TechnipFMC plc (英国)、三井化学株式会社 (日本)、東レ株式会社 (日本)、LG Chem Ltd. (韓国)、Reliance Industries Limited (インド)、Indian Oil Corporation Limited (インド)、Petronas Chemicals Group Berhad (マレーシア)、Orica Limited (オーストラリア)。

グローバル 人工リフト 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 90億米ドル

- 2026年の市場規模: 98億米ドル

- 予測市場規模: 2035年までに200億米ドル

- 成長予測: 9.3% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに35.7%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:米国、サウジアラビア、ロシア、中国、カナダ

- 新興国:ブラジル、インド、アラブ首長国連邦、ノルウェー、オーストラリア

Last updated on : 8 January, 2026

人工リフト市場 - 成長の原動力と課題

成長の原動力

- 貯留層圧力の低下:人工採油市場は、成熟油田と分類される国際油田に基づく生産を維持するために不可欠です。ITAが2025年12月に発表した公式統計によると、オマーンは2025年半ばに日量77万5000バレルを生産しました。さらに、同国政府は、いくつかの生産油田の共同所有と課税を通じて、年間予算の約70%を石油・ガス収入から得ています。一方、この産業は同国の国内総生産(GDP)の30%を占めています。2024年末までに、同国の原油とオイルコンデンセートの埋蔵量は推定48億2500万バレル、天然ガスの埋蔵量は約23兆立方フィートに達すると予想されています。したがって、このような石油埋蔵量の発展に伴い、市場へのエクスポージャーは徐々に高まっています。

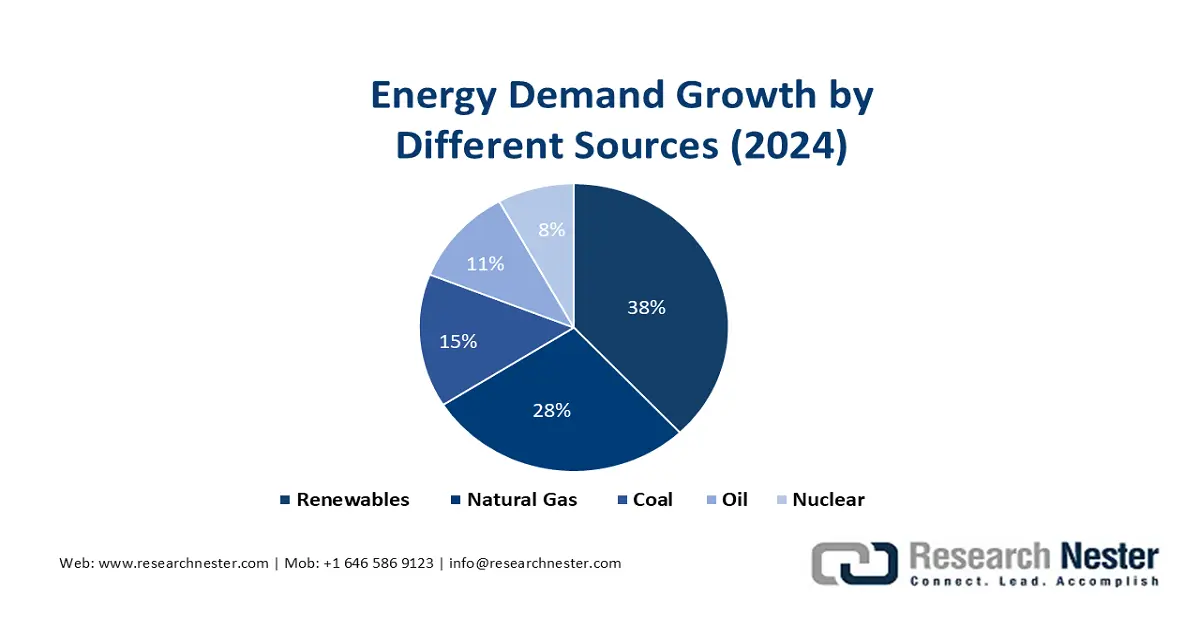

- 世界のエネルギー需要の増加:エネルギー転換の傾向が強まっているにもかかわらず、石油・ガス産業は依然として重要であり、市場は供給の安全性を確保しています。IEA(国際エネルギー機関)が2025年に発表した公式統計によると、2024年のエネルギー需要は2.2%増加しており、2023年の年間平均1.3%よりも高い増加率を示しています。この特定の増加は、0.3%ポイントを占めると推定されている異常気象によるところが大きく、さらに2.2%の成長に増加すると予測されています。この影響にもかかわらず、エネルギー需要は緩やかに増加し、その後2024年には3.2%増加しました。さらに、電力需要も2024年の時点で4.3%増加しており、全体的なエネルギー需要を押し上げています。さらに、再生可能エネルギー、天然ガス、石炭、石油、原子力はすべて、人工リフト市場全体のエクスポージャーを押し上げる役割を果たしています。

出典: IEA

- 技術革新への注力:ガスリフトバルブ、PCP材料、ESP材料における革新は、効率と耐久性の向上をもたらし、国際的に市場にプラスの影響を与えています。NLMが2024年9月に発表した記事によると、125 lpmの流量と11 kVの正電圧を印加した電気集塵機の評価が行われました。その結果、オゾン発生量は133 ppbに低減し、粒子捕集効率は粒子サイズの範囲を問わず80%から90%向上しました。そのため、スマートリフトシステムはダウンタイムを削減し、回復を最適化できるため、各国での需要と拡大を促進しています。

課題

- 設置および保守費用の増加:人工採油市場におけるシステム、特にESPは、多額の先行投資と継続的な保守費用を伴います。設置には特殊な機器、熟練労働者、そして多くの場合複雑な坑井介入が必要となるため、従来の生産方法よりもコストが高くなります。ESPとPCPは、研磨性流体、高温、腐食性環境によって摩耗しやすいため、保守も同様に困難です。頻繁な故障は、高額な作業、ダウンタイム、そして生産損失につながります。沖合坑井では、交換費用が介入1回あたり数百万ドルを超える場合があり、事業者は大規模な導入に慎重になっています。小規模な独立系生産者は、これらの費用を正当化するのに苦労することが多く、限界油田での導入が制限されています。

- 環境および規制からの圧力:人工採油市場は、世界中の環境規制当局からの監視が厳しさを増しています。EPA(米国)、ECHA(欧州)、MOE(日本)などの機関は、化学物質の使用、排出、廃棄物処理に関して厳格な基準を施行しています。人工採油システムは、油田用化学薬品(スケール防止剤、抗乳化剤、腐食防止剤)に依存しており、その多くは環境リスクのために厳しい規制の対象となっています。企業は製品の処方変更、より環境に優しい化学物質の採用、監視システムへの投資が必要となるため、コンプライアンス遵守にはコストと複雑さが伴います。規制の不確実性は、特に環境への配慮が求められるオフショア環境において、プロジェクトの承認を遅らせる要因にもなります。例えば、REACH規則に基づく欧州の厳格な化学物質規制は、油田サービスプロバイダーのコンプライアンスコストを増大させています。

人工リフト市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.3% |

|

基準年市場規模(2025年) |

90億ドル |

|

予測年市場規模(2035年) |

200億ドル |

|

地域範囲 |

|

人工リフト市場のセグメンテーション:

最終用途セグメント分析

人工採油市場における石油生産セグメントは、2035年末までに78.6%という最高の収益シェアを獲得すると予想されています。このセグメントの成長は、成熟した非在来型貯留層からの炭化水素生産を持続的に維持する上での重要な役割を強調することによって大きく推進されています。電動水中ポンプ(ESP)、プログレッシブキャビティポンプ(PCP)、ガスリフトシステムなどの人工採油システムは、天然貯留層圧力が低下した際に生産率を維持するために広く導入されています。最終用途セグメントとしての石油生産の優位性は、エネルギー転換の傾向にもかかわらず、輸送、石油化学、産業エネルギーのニーズを支え続けている原油に対する世界的な需要の規模の大きさによって推進されています。特に北米、中東、アジア太平洋地域の成熟油田は、油田寿命を延ばし、回収率を最大化するために人工採油に大きく依存しています。

坑井成熟度セグメント分析

油井成熟度セグメントに基づくと、人工採油市場における成熟または減少傾向にある貯留層サブセグメントは、予測期間中に2番目に高いシェアを占めると予測されています。このサブセグメントの成長は、特に北米、中東、ロシアなどの地域において、成熟油田と分類される世界的な油田の増加によって大きく促進されています。生産性の低下に対抗するために、ロッドリフト、ESP、PCPなどの人工採油技術が導入されており、事業者は回収率を最大化し、資産寿命を延ばすことができます。成熟した貯留層には、高含水率、ガス干渉、研磨性流体など、高度な採油設計と耐久性のある材料が必要となる独特の課題もあります。これらの環境では、デジタル監視システムと予知保全の導入が不可欠となり、ダウンタイムの削減と採油効率の最適化が図られています。

アプリケーションセグメント分析

規定のタイムラインの終了までに、応用セグメントの一部である陸上サブセグメントは、人工リフト市場で3番目に大きなシェアを占めると予測されています。サブセグメントの発展は、天然貯留層圧力の低下により、井戸からのガスと石油の生産を維持することが重要であることから、大きく推進されています。さらに、圧力損失に対処し、流体を地表に持ち上げることで、経済的実現可能性も確保します。IEA組織が2025年に発表した公式統計によると、陸上風力発電の容量は2030年末までに45%増加し、732GWに達すると予測されています。さらに、風力は最も影響力のある技術であり、陸上および洋上の両方の容量成長は60%近く大幅に修正され、さらに57GWを占め、市場の福祉に適しています。

当社の人工リフト市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

最終用途 |

|

井戸の成熟度 |

|

応用 |

|

権力と支配 |

|

機構 |

|

タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

人工リフト市場 - 地域分析

北米市場の洞察

北米の人工採油市場は、2035年末までに35.7%という最高の収益シェアを獲得すると予想されています。この地域の市場上昇は、生産量の低下による採油量維持に加え、ガス採油とESPの導入によるデジタル監視による採油量と生産量費用の安定化が大きな要因となっています。EIA政府が2025年12月に発表した公式統計によると、米国の石油生産量(リース油とオイルコンデンセートを含む)は平均1,330万バレル/日、国内ガス生産量は平均1,280億立方フィート/日でした。さらに、2024年時点で天然ガスと石油の生産量はともに増加しており、2024年12月には天然ガスが1日平均1,288億立方フィート、石油が1日平均1,340万バレルとなりました。したがって、石油と天然ガスの両方の油井生産量が増加することで、この地域の市場全体に大きな成長の機会が生まれます。

米国は、成熟したシェール盆地の存在、技術採用の増加、陸上の優位性、規制と政府の影響力、安全基準により、人工リフト市場において大幅に成長しています。 2025年8月にEPA政府が発表した政府データによると、2023年時点で大量の化学物質管理が廃棄物の65%を占めています。 たとえば、ジクロロメタン廃棄物は効果的に管理されており、9億7,200万ポンド、つまり56%以上増加しており、樹脂およびプラスチック材料製造ハブからのリサイクルによってさらに促進されています。 一方、n-ヘキサンは46億ポンドの急増を占め、11%を超えていますが、これは2023年時点でn-ヘキサン廃棄物のほぼ半分を処理する2つの大豆加工インフラストラクチャによるリサイクルプロセスの増加に大きく起因しており、市場のエクスポージャーに関する楽観的な見通しを示しています。

米国における化学物質別廃棄物管理(2020~2023年)

化学物質の種類 | 2020年(10億ポンド) | 2021年(10億ポンド) | 2022年(10億ポンド) | 2023年(10億ポンド) |

クメン | 3.6 | 3.2 | 3.1 | 2.7 |

ジクロロメタン | 3.0 | 3.0 | 2.6 | 2.7 |

n-ヘキサン | 1.4 | 1.5 | 4.1 | 8.7 |

メタノール | 1.9 | 2.0 | 2.0 | 1.9 |

トルエン | 1.4 | 1.4 | 1.5 | 1.3 |

エチレン | 1.4 | 1.8 | 1.7 | 1.6 |

亜鉛 | 1.1 | 1.1 | 1.1 | 1.2 |

鉛 | 0.9 | 0.9 | 1.0 | 1.1 |

アンモニア | 0.9 | 1.0 | 0.9 | 0.8 |

その他 | 12.3 | 13.0 | 12.6 | 11.9 |

出典: EPA政府

カナダの人工採油市場も、石油と重質オイルサンド、オフショア開発の増加、政府の持続可能性プログラム、成熟した貯留層の存在、環境コンプライアンスにより成長しています。カナダ政府が2023年3月に発表した政府報告書によると、サスカチュワン州にあるBHPの75億ドル規模のジャンセンステージ1鉱山では、二酸化炭素排出量の削減と労働者の安全の最適化のために1億ドルが投資されていると推定されています。さらに、ユミコアは、特にオンタリオ州で電気自動車の重要部品を生産するためのネットゼロ施設に15億ドルの投資を発表しました。また、ケベック州では、リオ・ティント・フェール・エ・チタンが、連邦政府資金による2億2,200万ドルの支援を受けて、重要な鉱物の生産プロセスを強化し、排出量を削減し、クリーンテクノロジーのサプライチェーンの構築を支援する計画を通知しました。したがって、このような多額の投資により、市場は国全体で大幅に成長しています。

ヨーロッパ市場の洞察

ヨーロッパの人工リフト市場は、予測期間中に最も急速に成長する地域として浮上すると予想されています。この地域の市場の発展は、成熟した陸上油田、ブラウンフィールドの改善、ならびにバレンツ海と北海の沖合再開発からの多大な支援によって大きく推進されています。2023年3月にEurelectric Organizationが発表した公式統計によると、この地域は当初、2030年末までに二酸化炭素排出量を少なくとも40%削減することを約束し、2050年までに80%から95%削減という標準的な願望を大幅に設定しました。しかし、最新の目標は、2030年までにこの地域の純温室効果ガス排出量をほぼ55%削減し、同時に2050年末までに気候中立を達成することを目指しています。さらに、この地域のロシアへの依存を終わらせるために、国内委員会は最新のREPowerEU提案で脱炭素化目標を容易に強化しました。この特別計画により、Fit For 55 目標に 41 GW の風力発電と 62 GW の太陽光発電が追加され、市場の成長に適合するものとなりました。

ドイツの人工採油市場は、持続可能なプロセスに向けた強力な政策的推進力、機器および化学品製造の産業規模の拡大、そして成熟した陸上資産の存在により、ますます勢いを増しています。GTAIによる2025年時点の業界検証分析によると、ドイツの機械・設備産業は標準売上高2,629億ユーロを達成し、輸出評価額は2023年に2,080億ユーロに達すると見込まれています。さらに、同年の地域全体の売上高は9,080億ユーロ、機械ベースの輸出額は6,180億ユーロに達しました。さらに、機械・設備は国内最大の産業であり、6,600を超える組織(そのうち90%が中小企業)とバリューチェーンで構成されており、人工採油市場の強化に適しています。

ドイツにおける機械工学部門別売上高(2023年)

コンポーネント | 売上高(10億ユーロ) |

機械工具 | 22.9 |

コンベアシステム | 21.5 |

駆動システムまたは推進システム | 21.0 |

農業機械 | 18.6 |

建設機械または建築資材機械 | 16.7 |

ポンプとコンプレッサー | 14.3 |

冷凍・空調技術 | 14.0 |

継手と取り付け | 12.2 |

食品および包装機械 | 6.1 |

出典: GTAI

英国の人工リフト市場も、デジタルリフトシステムの導入、ブラウンフィールドの最適化、北海の沖合再開発、先進材料と持続可能な化学物質を支援するための地域研究プログラムと国家共同出資メカニズムの存在により発展しています。 2022年10月に英国政府が発表したカスタム統計によると、英国のテクノロジーへの民間資本の流入は274億ポンドに達し、これはドイツの2倍、フランスの3倍以上です。 さらに、デジタル経済全体を強化および支援するアプローチにより、2025年時点で国内テクノロジー業界の年間粗付加価値(GVA)が415億ポンド増加し、6億7,800人の雇用機会が確保されました。 したがって、デジタル開発の増加により、この国の市場は活況を呈しています。

APAC市場インサイト

アジア太平洋地域の人工採油市場は、定められたタイムラインの終わりまでにかなりの成長が見込まれています。この地域の市場成長は、オーストラリア、韓国、日本における急速なデジタル化、インドネシアとマレーシアにおける沖合再開発、インドと中国における成熟した陸上油田の存在に大きく起因しています。2025年10月に経済産業省が発表した政府データに基づき、経済産業省は2050年末までにカーボンニュートラルを達成するという目標に向け、三次補正予算で2兆円規模のグリーンイノベーション基金を設立しました。また、2024年のESCAPデータレポートによると、この地域における17の持続可能な開発目標の達成に向けた全体的な平均進捗率は、2023年時点で4.4%から17.0%に増加しています。したがって、この地域におけるこれらすべての開発により、市場は徐々に成長し、拡大しています。

中国における人工採油市場は、デジタル監視機能を備えたポンプ支援システムの導入増加、ブラウンフィールド最適化の拡大、そして成熟した大規模な陸上生産拠点の存在により、市場への露出が高まっています。2024年4月にITIF機構が発表した公式統計によると、中国は世界の化学品生産量の44%、資本投資の46%を占めています。例えば、酢酸生産能力の国際シェアは約55%、カーボンブラック生産能力の約50%、二酸化チタン生産能力の約45%を中国が担っています。そのため、こうしたコモディティベースの化学品については、中国は当初は主要な輸入国としてスタートし、その後国内生産能力を拡大してきたため、人工採油市場の露出に対する明るい見通しを示しています。

インドの人工採油市場も、化学エコシステムの急速な拡大、成熟油田の近代化、上流活動の拡大により成長しています。NITI政府が2025年7月に発表した政府データによると、インドの化学産業は2023年時点で2,200億米ドルの市場規模を占めており、さらに2030年末までに4,000億~4,500億米ドル近く、2040年末までに8,500億~1兆米ドルに達すると見込まれています。さらに、インドは世界および地域で6番目、アジアで3番目に大きな化学生産国とみなされており、農業、自動車、繊維、医薬品などのセクターに重要な原材料を容易に供給しています。したがって、業界のこの継続的な発展に伴い、国全体で人工採油市場に対する大きな需要があります。

主要な人工リフト市場のプレーヤー:

- シュルンベルジェ・リミテッド(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ハリバートン社(米国)

- ベーカー・ヒューズ社(米国)

- ウェザーフォード・インターナショナルplc(米国)

- NOV Inc.(米国)

- ドーバーコーポレーション(米国)

- アパージーコーポレーション(米国)

- ボレッツ・インターナショナル・リミテッド(英国)

- ジョン・クレイン(英国)

- スルツァー社(スイス)

- シーメンス・エナジーAG(ドイツ)

- ABB Ltd.(スイス)

- テクニップFMC plc(英国)

- 三井化学株式会社(日本)

- 東レ株式会社(日本)

- LG化学株式会社(韓国)

- リライアンス・インダストリーズ・リミテッド(インド)

- インド石油公社(インド)

- Petronas Chemicals Group Berhad (マレーシア)

- オリカ・リミテッド(オーストラリア)

- シュルンベルジェ・リミテッドは、世界最大級の人工揚水システムプロバイダーであり、電動式水中ポンプ(ESP)とデジタル監視ソリューションの強力なポートフォリオを誇ります。同社は、高度な分析技術とIoT統合を活用し、特に成熟した貯留層における生産効率の最適化に取り組んでいます。

- ハリバートン社は、ESP(電気集油機)およびロッドリフトシステムを中心とした人工採油技術において大きな存在感を示しています。同社は費用対効果の高い生産最適化を重視しており、老朽化した油井からの採油効率向上のため、自動化システムやスマートリフトシステムへの投資を行っています。

- ベーカー・ヒューズ社は、ガスリフト、ESP、地表ポンプシステムを含む包括的な人工採油ポートフォリオを提供しています。同社の戦略は、統合デジタルソリューションと予測保守を軸としており、オペレーターの稼働時間の最大化と採油コストの削減を支援します。

- ウェザーフォード・インターナショナルplcは、特にロッドリフトおよびガスリフトシステムを中心とした人工採油システムの主要企業です。同社はアジア太平洋地域における事業展開を拡大し、老朽化した油田や非在来型油層における課題に対処するスマートリフト技術に注力しています。

- NOV Inc.は、プログレッシブキャビティポンプ(PCP)と地上システムを強みとする人工採油設備とサービスを提供しています。同社は、エンジニアリングの革新とモジュール式採油ソリューションに注力し、従来型油井と非従来型油井の両方をサポートしています。

以下は、世界市場で活動している主要プレーヤーのリストです。

国際的な人工採油化学品市場は非常に競争が激しく、シュルンベルジェ、ハリバートン、ベーカー・ヒューズなどの米国企業が、ボレッツ、スルザー、テクニップFMCなどの強力な欧州企業と並んで優位に立っています。三井化学、LG化学、リライアンス・インダストリーズなどのアジアに拠点を置くメーカーは、政府支援の持続可能性イニシアチブに支えられ、急速に事業を拡大しています。戦略的優先事項には、厳格化する規制に対応するためのデジタル化、IoT対応モニタリング、環境に優しい化学配合などがあります。提携、合併、研究開発投資は一般的であり、企業は効率性、コスト削減、持続可能性に重点を置いています。さらに、2025年7月、SLBは以前に発表したChampionX Corporationの買収を無事完了したと発表しました。元株主はSLBの発行済み普通株式の約9%を所有しています。ChampionXの補完的な人工採油技術とデジタル技術は、SLBのポートフォリオを強化し、生産ライフサイクルを向上させることで、世界的な人工採油市場の活性化に適しています。

市場の企業動向:

最近の動向

- 2025年12月、ベーカー・ヒューズは、クウェートのガスおよび油田の全体的な生産を強化するために、革新的な人工リフトシステムと関連サービスの提供に対するクウェート石油会社からの大きな需要を通知しました。

- 2025年3月、 Lufkin Industriesは北米事業をQ2 Artificial Lift Servicesに売却すると発表しましたが、これは同社の主要地上事業への注力とQ2の地下事業への注力に完全に一致しています。

- 2024 年 11 月、 Levare International Limited は、地熱、ガス、石油産業におけるエネルギー効率と生産を変革するように設計された人工リフト技術の形で最先端のソリューションを披露しました。

- Report ID: 8333

- Published Date: Jan 08, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。