ガスタービンサービス市場の見通し:

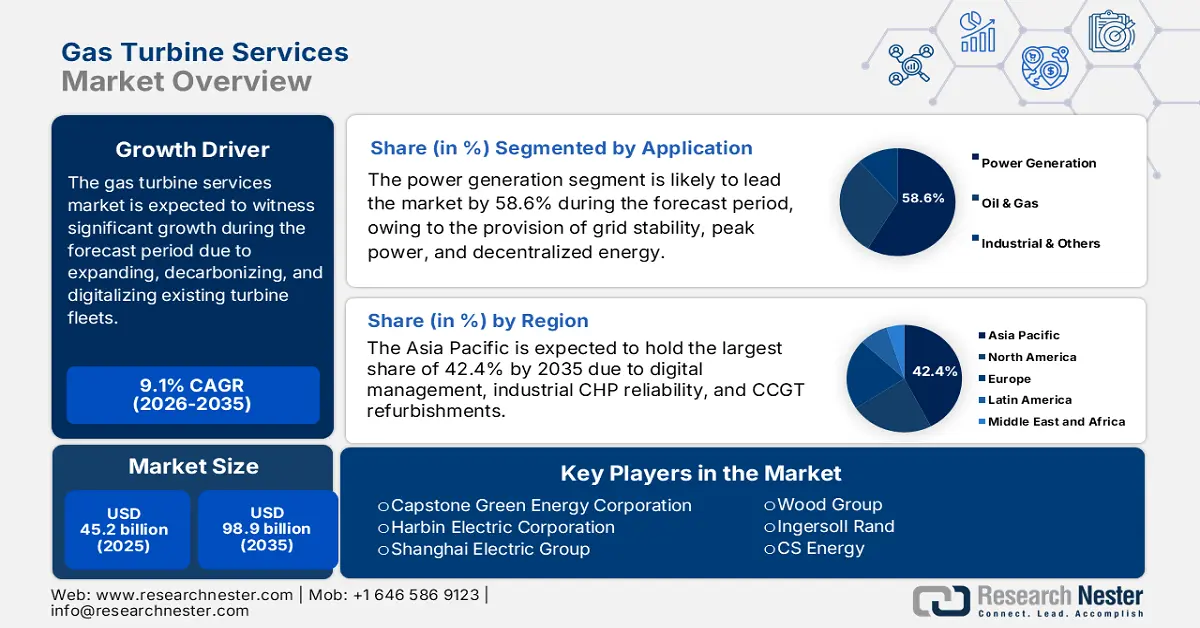

ガスタービンサービス市場規模は2025年には452億米ドルを超え、2035年末には989億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)9.1%で成長が見込まれます。2026年には、ガスタービンサービスの業界規模は493億米ドルに達すると推定されています。

国際市場は現在、ライフサイクルの拡大、デジタル化、および既存のタービンフリートの脱炭素化に牽引され、着実な成長を遂げています。2024年8月に世界エネルギーモニター組織が発表した公式統計によると、三菱パワー、シーメンスエナジー、GEバーノバはガスタービンのトップ3メーカーとみなされており、市場の3分の2を大きく支配しています。さらに、GEバーノバは、約55GWのタービンを建設中で、国際市場を明確にリードしています。さらに、この組織は、中国で建設中のガス施設向けガスタービンの39%を提供しています。一方、三菱の合弁会社である東方電機株式会社は、建設中のガスタービンの約25%に対応しています。したがって、世界的な組織の貢献の増加に伴い、ガスタービンサービス市場には大きな成長の機会があります。

さらに、水素と脱炭素化の統合、予測およびデジタル化メンテナンス、車両近代化、ライフサイクルの拡大、および継続的な地域成長は、世界的に市場を押し上げる他の原動力です。 2025年に国連が発表した公式統計によると、世界人口の約80%が化石燃料の適切な輸入国に居住しており、約60億人が化石燃料に依存しています。 また、最新の再生可能プロジェクトの90%以上が、化石燃料の代替品と比較して安価です。 同時に、洋上風力と太陽光は、それぞれ化石燃料よりも再生可能エネルギーの53%と41%を占めています。 さらに、再生可能エネルギーは、特にデータセンターと人工知能(AI)の電力需要に対応しています。 たとえば、典型的なAIデータセンターは10万世帯分の電力を消費し、各大手テクノロジー企業は2030年末までにデータ施設の電力を100%再生可能エネルギーに切り替える必要があります。

キー ガスタービンサービス 市場インサイトの概要:

地域のハイライト:

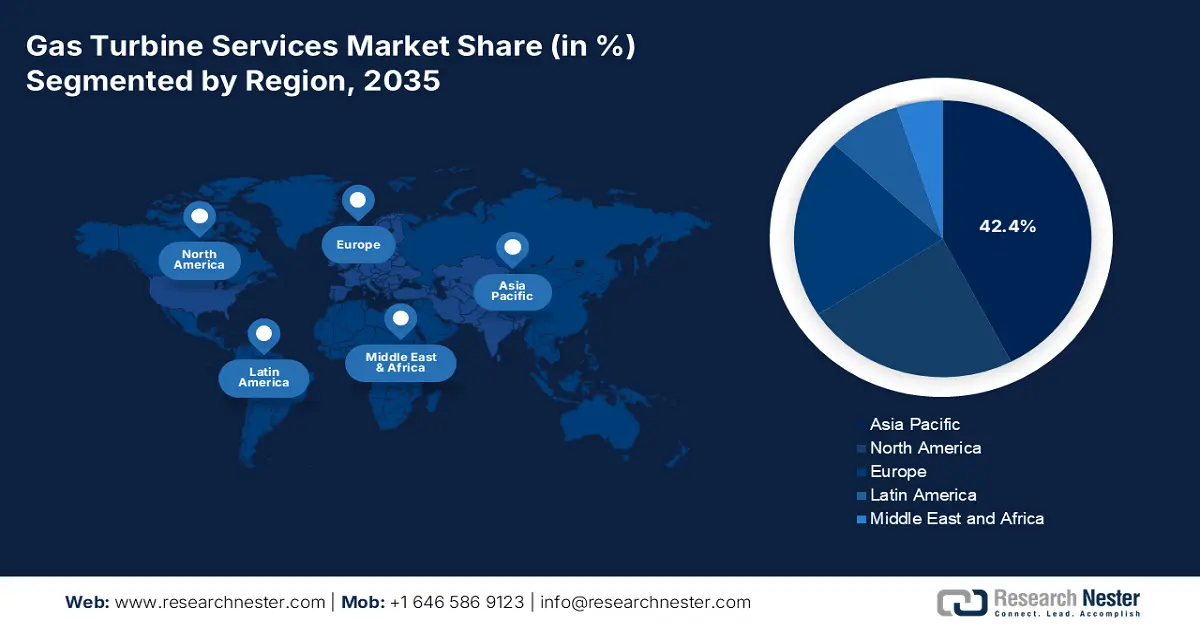

- アジア太平洋地域は、CCGT改修の増加、デジタル化された運用の拡大、主要経済国における産業用CHPへの強い依存により、2035年までにガスタービンサービス市場で42.4%のトップシェアを占めると予測されています。

- ヨーロッパは、厳格な気候調整、排出ガスコンプライアンス要件、および広範囲に設置されたタービンベースの継続的なライフサイクルサービスにより、2026年から2035年にかけて最も急速な成長を記録すると予想されています。

セグメント分析:

- 発電サブセグメントは、分散型エネルギー供給、ピーク負荷分散、グリッド安定性の役割に支えられ、また集中的なメンテナンスを必要とするクリーン燃料の統合を推進することで、2035年までにガスタービンサービス市場で58.6%の圧倒的シェアを獲得すると予想されています。

- OEM サービス サブセグメントは、独自の設計専門知識、認定スペアパーツ アクセス、高効率でコンプライアンスに準拠したタービン運用を維持する統合サービス提供によって強化され、2035 年までに第 2 位のシェアを確保すると予測されています。

主な成長傾向:

- クリーンエネルギーへの移行の増加

- 電力網近代化の急増

主な課題:

- 運用・保守費用の増加

- 水素と代替燃料の統合

主要企業:ゼネラル・エレクトリック (米国)、シーメンス・エナジー AG (ドイツ)、三菱パワー (日本)、川崎重工業 (日本)、ソーラー・タービンズ・インコーポレーテッド (米国)、アンサルド・エネルギア (イタリア)、ロールス・ロイス・ホールディングス (英国)、MAN エナジー・ソリューションズ (ドイツ)、バーラト・ヘビー・エレクトリカルズ・リミテッド (インド)、斗山重工業 (韓国)、現代重工業 (韓国)、アルストム (フランス)、キャップストーン・グリーン・エナジー・コーポレーション (米国)、ハルビン電力公司 (中国)、上海電力集団 (中国)、東芝エネルギーシステムズ (日本)、ウッド・グループ (英国)、インガソル・ランド (米国)、CS エナジー (オーストラリア)、Sime Darby Berhad (マレーシア)。

グローバル ガスタービンサービス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 452億米ドル

- 2026年の市場規模: 493億米ドル

- 予測市場規模: 2035年までに989億米ドル

- 成長予測: 9.1% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに42.4%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:米国、中国、日本、ドイツ、インド

- 新興国:韓国、サウジアラビア、アラブ首長国連邦、ブラジル、インドネシア

Last updated on : 13 January, 2026

ガスタービンサービス市場 - 成長要因と課題

成長の原動力

- クリーンエネルギーへの移行の増加:ガスタービンサービス市場は、再生可能エネルギーの間欠性を容易にバランスさせるためのブリッジテクノロジーとして利用されているため、ますます重要性を増しています。さらに、適切なサービスにより、タービンが排出基準に準拠し、効率的に維持されることが保証されます。世界資源研究所が2025年2月に発表した公式統計によると、太陽光発電ストレージは2023年の記録的な設置量を2024年時点で上回り、2023年の27.4GWと比較して約39.6GWの容量を追加します。同様に、バッテリーストレージは2024年にほぼ倍増し、全体の設置容量は約29GWに達し、2025年末までにさらに47%増加しました。一方、陸上風力発電の容量は増加しており、2024年時点で最新の世代が5.3GW追加されており、クリーンエネルギーの側面に積極的に対応しています。

世界の太陽光発電、蓄電池、風力発電容量の年間増加量(2021~2025年)

年 | 太陽光(GW) | バッテリーストレージ(GW) | 風力発電容量(GW) |

2021 | 19 | 3.4 | 15 |

2022 | 17.9 | 4.1 | 9.2 |

2023 | 27.4 | 6.4 | 6.6 |

2024 | 39.4 | 13.1 | 5.3 |

2025 | 37.5 | 16.2 | 8.9 |

出典:世界資源研究所

- 送電網近代化の急増:再生可能エネルギーの普及拡大に伴い、急速な立ち上がりと柔軟性を備えたタービンに加え、運用の俊敏性を重視したサービスへの需要が高まっており、これは世界的に市場にプラスの影響を与えています。国際エネルギー機関(IEA)が2026年に発表した公式生産量によると、電力網は2040年末までに80キロメートル以上を改修することで国家目標を達成すると見込まれています。さらに、「2050年までにネットゼロエミッション」シナリオでは、太陽光と風力で増加分の約90%を賄うとされています。したがって、再生可能エネルギー導入の拡大は、送電網の近代化と再生可能エネルギー源を接続するための標準送電網の確立に重点を置いており、これはガスタービンサービス市場の明るい見通しを示しています。

- 産業需要への注力:製造業、石油化学、石油・ガスなどの産業は、信頼性とコジェネレーションのためにタービンサービスに大きく依存しています。Cleaner Waste Systemsが2025年3月に発表した記事によると、通常の石油化学セクターでは、製品1トンあたり約2.47×106 kJのエネルギーが消費されています。さらに、1,066 GWの再生可能エネルギー発電容量は、温室効果ガス排出量を14.7%削減することに貢献しており、これは約129 MtCO2に相当します。さらに、水蒸気分解の側面は、蒸気と効果的に混合された炭化水素を、750℃から950℃の極端な温度で動作する放射炉コイルに供給することから成ります。さらに、この場合のエネルギー強度は、施設全体の熱エネルギー需要の50%を超える大きな部分を占めることが多く、したがって、世界的な市場の向上に適しています。

課題

- 運用・保守費用の増加:ガスタービンサービス市場は資本集約型であり、特殊な設備、熟練労働者、高度な診断ツールが求められます。特に大型産業用タービンのスペアパーツは高額になる可能性があり、OEMが価格と供給をコントロールするケースが多く見られます。小規模事業者や独立系サービスプロバイダーは、規模の経済性と独自技術を強みに、OEMとの競争に苦戦しています。さらに、計画外の停止は大きな経済的損失につながる可能性があり、予防保守は不可欠であるものの、コストも高くなります。特に複合サイクル運転向けに設計された現代のタービンは複雑であるため、高度な監視システムとデジタルツインが求められ、サービスコストがさらに増加し、ガスタービンサービス市場の拡大に悪影響を及ぼしています。

- 水素と代替燃料の統合:脱炭素化への動きは、水素対応タービンの需要を押し上げていますが、既存のタービンフリートへの水素の統合には大きな課題が伴います。水素燃焼では、バーナーや冷却システムなどのタービン部品を改造し、炎の温度上昇に対応し、NOx排出を抑制する必要があります。サービスプロバイダーは、タービンを安全かつ効率的に改造するために、新たな専門知識を習得し、研究開発に投資する必要があります。しかし、水素サプライチェーンは未発達であり、生産、貯蔵、配送のためのインフラは限られています。このため、水素の改造を検討している事業者にとって、経済的な実現可能性は燃料の入手可能性とコストに左右されるため、不確実性が生じています。さらに、水素導入に関する規制の枠組みは地域によって異なり、ガスタービンサービス市場におけるサービス慣行の標準化を複雑化させています。

ガスタービンサービス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.1% |

|

基準年市場規模(2025年) |

452億ドル |

|

予測年市場規模(2035年) |

989億ドル |

|

地域範囲 |

|

ガスタービンサービス市場のセグメンテーション:

アプリケーションセグメント分析

アプリケーションセグメントの一部である発電サブセグメントは、2035年末までにガスタービンサービス市場で58.6%の最大シェアを獲得すると予想されています。サブセグメントの向上は、主に、船舶推進、産業、住宅向けの分散型エネルギー、ピーク電力、およびグリッド安定性の提供に起因しています。さらに、信頼性と効率性のために強力なメンテナンスを必要とする水素などのクリーン燃料を導入することで、エネルギー移行におけるギャップを埋めることができます。IEA組織が2025年に発表した公式統計によると、2024年の時点で電力需要が4.3%急増しており、2023年の2.5%から増加しています。さらに、2023年の平均電力ペースは2.7%で、同じタイムライン内で全体的なエネルギー需要の成長率が大幅に倍増しました。世界的には、電力消費量は1,080TWh増加し、これは年間平均のほぼ2倍に相当します。

サービスプロバイダーセグメント分析

予測期間末までに、サービスプロバイダーの一部であるOEMサービスサブセグメントは、ガスタービンサービス市場で第2位のシェアを占めると予測されています。このサブセグメントの成長は、独自の知識、オリジナル設計へのアクセス、そして認定スペアパーツの提供能力によって大きく推進されています。OEMサービスには通常、長期保守契約(LTSA)、予知保全、性能向上、デジタル監視ソリューションが含まれます。彼らの競争優位性は、ハードウェア、ソフトウェア、そして技術的専門知識を組み合わせた統合パッケージを提供することにあり、タービンが最高効率で稼働し、排出ガス基準に準拠することを保証します。ゼネラル・エレクトリック、シーメンス・エナジー、三菱パワーなどのOEMは、グローバルなサービスネットワークを活用し、地域間で迅速な対応と標準化された品質を実現しています。特に複合サイクルや水素対応向けに設計された現代のタービンは、複雑さが増しており、OEMの優位性をさらに強化しています。これは、独立系プロバイダーは高度な改修を管理するための技術的深度を欠いていることが多いためです。

タービンタイプセグメント分析

タービンの種類に基づいて、ガスタービンサービス市場におけるヘビーデューティーセグメントは、規定のタイムラインにおいて3番目に大きなシェアを占めると予想されています。このセグメントの発展は、公益事業規模の発電および大規模産業用途での活用によって大きく推進されています。これらのタービンは、高出力、耐久性、および連続運転を実現するように設計されており、国の送電網および産業クラスターにおける重要な資産となっています。ヘビーデューティータービンは、厳しい動作条件下での信頼性を確保するために定期的なメンテナンス、オーバーホール、および性能最適化を必要とするため、サービス需要は大きくなっています。このセグメントは、クリーンエネルギーへの世界的な推進の恩恵を受けており、ヘビーデューティータービンは水素混合および低NOx燃焼システム向けに改造されることが増えており、市場への露出を高めるのに適しています。

当社のガスタービン サービス市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

サービスプロバイダー |

|

タービンタイプ |

|

サービスタイプ |

|

タービン容量 |

|

契約モデル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ガスタービンサービス市場 - 地域分析

APAC市場インサイト

アジア太平洋地域のガスタービンサービス市場は、2035年末までに42.4%と最大のシェアを占めると予想されています。この地域の市場上昇は、特に東南アジア、韓国、日本、インド、中国におけるCCGT改修、デジタル化された運用と管理、および産業用CHP依存の増加に大きく起因しています。 2026年にIEA組織が発表した公式統計によると、2023年時点でエネルギー供給全体の11.1%がガスです。 さらに、この地域の天然ガスの総供給量は32,594,334 TJで、トレンドの201%を超え、同年の国際シェアの23%を占めています。 さらに、地域のガス生産のシェアは、全体のガス供給量の75.3%、24,553,764 TJで、トレンドの143%を超え、世界シェアの17%を賄っています。しかし、さまざまな国からの天然ガスの供給は、この地域の市場需要を積極的に推進しています。

アジア太平洋地域における国別天然ガス総供給量(2023年)

国 | 天然ガス供給量(TJ) |

中国 | 13,349,463 |

日本 | 3,341,205 |

インド | 2,438,346 |

韓国 | 2,137,336 |

マレーシア | 1,849,400 |

インドネシア | 1,806,381 |

オーストラリア | 1,518,992 |

タイ | 1,469,852 |

出典: IEA

中国のガスタービンサービス市場は、高効率ガス資産、産業用コージェネレーション(CHP)、および大規模なCCGT設置ベースを容易に優遇する継続的な脱炭素化改革により、大幅に成長しています。国務院が2025年11月に発表した公式統計によると、2025年末までに、中国の通常の水力発電設備容量は約380GW、揚水式水力発電所は約62.3GWに達すると予想されています。さらに、同時期に、建設中および建設承認済みの原子力発電所112基が稼働しており、総設備容量は125GWです。さらに、中国はグリーン水素エネルギーの年間生産能力でトップに立っており、2024年には15万トンを超えており、市場の成長見通しは明るいものとなっています。

マレーシアのガスタービンサービス市場も、よりクリーンな発電、公益事業用設備の近代化、工業化の促進に対する強力な政策支援の存在により、成長しています。2025年1月のITA記事によると、同国は2030年末までに温室効果ガス排出強度を約45%削減することを積極的に約束しています。さらに、同国は2050年までに再生可能エネルギーの構成を総発電容量の70%に高めるという適切なコミットメントを行っています。したがって、この全体的な手順の一環として、同国は再生可能エネルギー容量を6GWから14GWに拡大すると予測されています。さらに、サラワク州政府は国内の各州の気候戦略を大幅に統合し、2030年末までに再生可能エネルギーの利用率を70%以上にするという目標を掲げており、市場の成長を容易にサポートしています。

ヨーロッパ市場の洞察

ヨーロッパのガスタービンサービス市場は、予測期間中に最も急速に成長する地域になると予想されています。市場の発展は、地域の気候政策、排出ガス規制遵守、大規模設置ベースのライフサイクルメンテナンスとの整合性によって大きく推進されます。CEFIC機構が2024年に提案した業界検証済みの分析によると、フランスの化学産業は、売上高1,085億ユーロ、研究開発費20億ユーロ、設備投資80億ユーロで構成されています。さらに、化学部門は800億ユーロの輸出を見込み、引き続き有望な輸出産業部門であり続けます。さらに、欧州委員会による欧州グリーンディールとホライズンヨーロッパに基づく先端材料と化学物質の研究とイノベーションの側面も、持続可能で安全な投入をサポートしており、ガスタービンサービス市場の拡大に適しています。

ドイツは、産業用コジェネレーション、複合サイクル技術の基盤の存在、部門別排出予算、そして厳格な気候目標により、注目を集めています。2025年2月にCarbon Brief Organizationが発表した公式統計によると、同国の目標は2045年末までにすべての温室効果ガスのネットゼロを達成することであり、中間目標として2030年までに65%、2040年までに88%の削減を目指しています。さらに、ドイツはネットゼロ達成日以降にネットマイナス目標を掲げた初の経済大国とも言われています。さらに、現在の目標は、2030年末までに再生可能エネルギーの電力比率を80%にするというものです。さらに、この目標は、30GWの洋上風力発電と115GWの陸上風力発電によっても支えられており、国内市場の活性化に貢献しています。

英国のガスタービンサービス市場も発展しており、急速な再生可能エネルギーの統合など、柔軟な発電需要により、高可用性CCGTサービス、機能、デジタル化されたパフォーマンス最適化のニーズが高まっています。2024年8月にWind Europe Organizationが提案した政府データに基づき、英国政府は次期契約に過去最高の15億ポンドの予算を割り当てました。このうち11億ポンドは着床式洋上風力発電に充てられると予測されています。また、これは英国政府が提案した陸上風力発電予算8,000億ポンドを38%上回る額です。さらに、風力エネルギーは、2030年末までに電力消費を完全に脱炭素化するという政府の目標の礎と考えられています。これには、同年までに陸上風力発電を2倍にし、洋上風力発電容量を4倍にするというコミットメントも含まれており、市場の活性化に適しています。

北米市場の洞察

北米のガスタービンサービス市場は、規定のタイムラインの終了までに大幅な成長が見込まれています。この地域の市場成長は、運用と管理のデジタル化、排出ガス規制、ライフスタイルの向上、複合サイクル施設の大規模設置ベースのメンテナンスによって大きく推進されています。ITAが2025年に発表した公式統計によると、化学セクターは米国製造業で最も重要な輸出産業の1つであり、4,940億米ドル以上の化学製品を輸出しています。さらに、化学生産の最も著名なリーダーとして、世界の化学物質の13%以上が米国産であり、それによって信頼性の高い熱電併給市場を支援しています。さらに、このセクターは70,000を超える製品を扱う14,000の事業所で構成されており、2024年半ばには化学製造セクターの従業員数は902,300人を超え、市場全体の楽観的な見通しを生み出しています。

米国のガスタービンサービス市場は、発電の脱炭素化、予測およびデジタル化メンテナンス、EPAベースのグリーンケミストリー戦略により、注目を集めています。2024年8月にエネルギー省が発表した政府データに基づき、化石エネルギー・炭素管理局(FECM)は、水素ベースタービンの性能向上を目的とした11の大学固有の研究開発プロジェクトに880万ドルの予算を計上しました。選定されたこれらのプロジェクトでは、特に低炭素発電向けに、ガスタービンでクリーンな水素を100%利用するために、水素燃焼中に発生する過酷な環境条件に耐え、管理する革新的な部品や材料の開発が期待されています。これは、バイデン・ハリス政権が2035年末までに100%カーボンフリー電力を実現するという目標の推進に貢献するものです。

カナダのガスタービンサービス市場も、ガスバックアップ、水力発電の統合、連邦政府によるクリーンエネルギー資金、国境を越えた電力取引、循環型廃棄物、経済の削減により成長しています。2024年12月のカナダ政府の記事による政府報告の推計によると、カナダは世界第3位の水力発電生産国であり、水力発電所は合計393,789GWhを発電し、国全体の発電量の61.7%を占めています。さらに、カナダは595の水力発電所を発電し、82,322メガワットの設備容量を誇っています。さらに、2023年11月のカナダ政府の記事によると、水力はカナダ全体の発電量の約60%を占めており、2040年末までには世界の水力発電量の8.5%をカナダが発電すると予測されており、市場の活性化に適しています。

ガスタービンサービス市場の主要プレーヤー:

- ゼネラル・エレクトリック(米国)

- シーメンス・エナジーAG(ドイツ)

- 三菱パワー(日本)

- 川崎重工業(日本)

- ソーラータービンズインコーポレーテッド(米国)

- アンサルド・エネルギア(イタリア)

- ロールス・ロイス・ホールディングス(英国)

- MAN Energy Solutions(ドイツ)

- バーラト・ヘビー・エレクトリカルズ・リミテッド(インド)

- 斗山重工業(韓国)

- 現代重工業(韓国)

- アルストム(フランス)

- キャップストーン・グリーン・エナジー・コーポレーション(米国)

- ハルビン電気株式会社(中国)

- 上海電気グループ(中国)

- 東芝エネルギーシステムズ株式会社(日本)

- ウッドグループ(英国)

- インガソル・ランド(米国)

- CSエナジー(オーストラリア)

- Sime Darby Berhad(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- ゼネラル・エレクトリックは、世界のガスタービンサービス市場において依然として最大手の企業の一つであり、発電部門と産業部門で強力なプレゼンスを築いています。同社のサービスポートフォリオは、デジタル監視、予知保全、ライフサイクル管理に重点を置いており、電力会社におけるタービンの効率と信頼性の向上に貢献しています。

- シーメンス・エナジーAGは、ガスタービンの近代化、水素対応改修、そして排出量削減に注力する、欧州を代表するガスタービンサービスプロバイダーです。同社のグローバルサービスネットワークと電力会社とのパートナーシップは、持続可能なタービン運用の重要な推進力となっています。

- 三菱パワーは、コンバインドサイクル発電所における豊富な専門知識を活かし、アジア全域および世界規模で高度なタービンサービスを提供しています。水素混合実証実験や長期サービス契約などの取り組みを通じて、日本およびアジアの脱炭素化目標の達成を支援しています。

- 川崎重工業は、分散型発電およびコージェネレーション向けの産業用ガスタービンおよびサービスソリューションを専門としています。特に産業集積地や地域エネルギーシステムにおける信頼性向上と効率向上に注力しています。

- キャタピラーの子会社であるソーラー・タービンズ・インコーポレーテッドは、小型から中型の産業用ガスタービンとアフターマーケットサービスに特化しています。同社のサービスは、稼働時間と運用の柔軟性を重視し、石油・ガスおよび産業用コージェネレーションの分野で広く採用されています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界のガスタービンサービス市場は競争が激しく、米国、欧州、アジアの既存企業が市場を支配しています。ゼネラル・エレクトリック、シーメンス・エナジー、三菱パワーなどの企業は、デジタル化、予知保全、水素対応改修を活用して市場での地位を強化しています。戦略的取り組みには、公益事業との提携、低排出技術の研究開発への投資、インドや東南アジアなどの新興市場への進出が含まれます。BHEL、斗山、Sime Darbyなどの地域企業は、サービス機能を強化するために、世界的なOEMとの連携をますます強化しています。さらに、2025年11月には、東芝エネルギーシステムズ株式会社とGE Vernovaが重要な覚書(MoU)を締結しました。これは、発電所の二酸化炭素排出量を削減するためのガスタービンコンバインドサイクル(GTCC)CCSソリューションを共同で運営し、統合することで、世界のガスタービンサービス市場の強化に適したものにすることです。

市場の企業概要:

最近の動向

- 2025年12月、 FTAI Aviation Ltd.は、CFM56エンジンを、世界中のデータセンターに信頼性の高いエネルギーを供給するための最もコスト効率が高く、拡張性と柔軟性に優れたソリューションを提供するために開発されたタービンに転換することに重点を置いた最新プラットフォームであるFTAI Powerの導入を発表しました。

- 2025年10月、 GE Vernova Inc.はアルゼンチンのセンテナリオ工業団地に最新の修理サービスセンターを開設しました。これは、ラテンアメリカにおける同社の航空機派生型事業向けの初の修理施設となり、航空機派生型ガスタービン艦隊の修理能力が向上することが期待されます。

- 三菱パワーは2025年2月、モロッコにおいて、モロッコ電力飲料水公社(ONEE)が所有・運営するアル・ワダ・オープンサイクル・ガスタービン発電所向けに、M701JACガスタービン2基と付属機器を供給する大型受注を獲得したと発表した。

- Report ID: 8336

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。