特定用途向け集積回路(ASIC)市場の見通し:

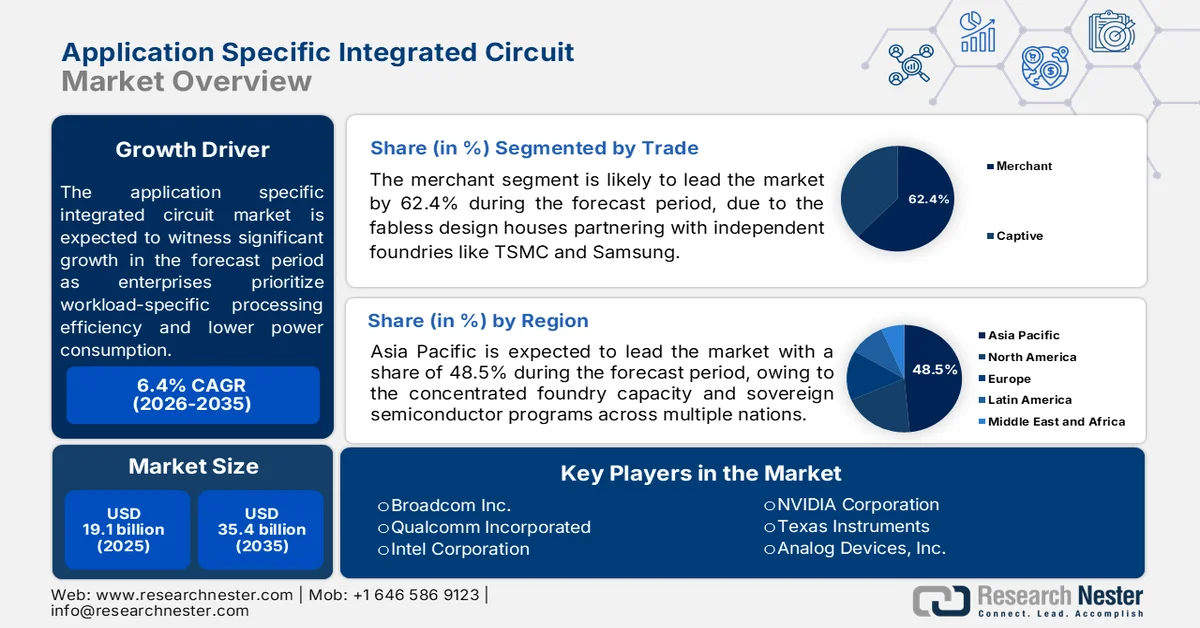

特定用途向け集積回路(ASIC)市場規模は、2025年には191億米ドルと評価され、2035年には354億米ドルに達すると予測されており、2026年から2035年の予測期間中に年平均成長率(CAGR)6.4%で成長すると見込まれています。2026年における特定用途向け集積回路の業界規模は、202億米ドルと推定されています。

企業がワークロード固有の処理効率と低消費電力を優先するにつれて、データセンター、車載エレクトロニクス、通信、産業オートメーションの分野で、特定用途向け集積回路(ASIC)の世界的市場需要が拡大しています。半導体工業会(SIA)の2025年2月のデータによると、世界の半導体売上高は2024年に6,276億米ドルに達し、前年比19.1%増となりました。これは主に高性能コンピューティングとAIインフラストラクチャへの投資によって支えられています。米国政府はCHIPSおよび科学法を通じて国内半導体製造を強化し続けています。これらの投資は、米国内のウェハ製造、高度なパッケージング、ASIC指向の設計エコシステムを支援しています。一方、国家電気通信情報局(NTIA)やその他の連邦機関は、ブロードバンドと5Gの展開プログラムを加速させており、スイッチ、ルーター、通信インフラストラクチャで使用されるネットワークASICの需要が増加しています。

さらに、自動車の電動化と産業のデジタル化は、特定用途向け集積回路(ASIC)市場の見通しをさらに強化しています。国際エネルギー機関(IEA)の2025年データによると、2024年には世界の電気自動車販売台数が1,700万台を超え、世界の自動車販売台数の20%以上を占めました。バッテリー管理システム、先進運転支援システム、インフォテインメント、パワートレイン制御など、車両あたりの電子部品の増加は、車載グレードASICの持続的な需要を生み出しています。ASICの採用は、航空宇宙、防衛、医療システムでも増加しており、これらの分野では、組織は製品ライフサイクルが長い、アプリケーションに特化したセキュアな処理アーキテクチャを必要としています。半導体のレジリエンス、サイバーセキュリティ、国内サプライチェーンのローカライゼーションに焦点を当てた政府主導のイニシアチブは、特に北米、ヨーロッパ、アジア太平洋の製造拠点におけるASICの開発および製造能力への追加投資を後押ししています。

世界の電気自動車販売台数、2024年

地域 | 売上高(百万ドル) |

中国BEV | 6.4 |

中国製PHEV | 4.9 |

ヨーロッパBEV | 2.2 |

ヨーロッパのPHEV | 1.0 |

米国BEV | 1.2 |

米国PHEV | 0.3 |

その他の地域 BEV | 1.0 |

その他の地域向けPHEV | 0.3 |

出典: IEA 2025

キー 特定用途向け集積回路 市場インサイトの概要:

地域の注目ポイント:

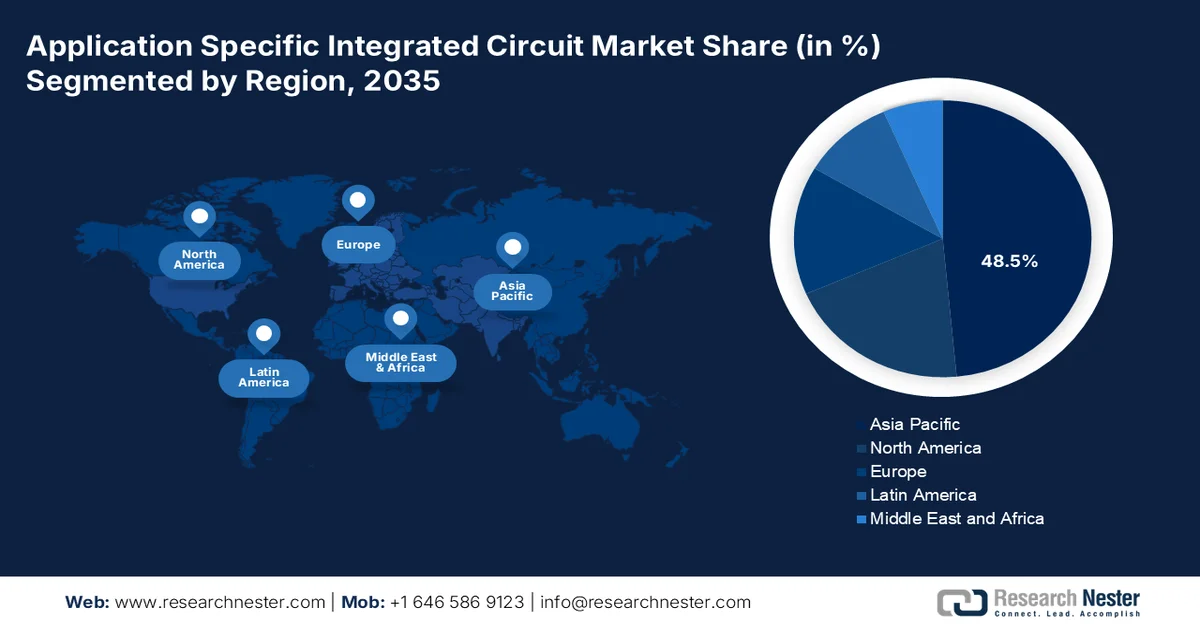

- アジア太平洋地域の特定用途向け集積回路(ASIC)市場は、ファウンドリの集中生産能力、拡大する民生用電子機器製造、および各国の半導体開発プログラムに牽引され、2035年までに48.5%の収益シェアを獲得すると予測されている。

- 北米市場は、ハイパースケールデータセンター、防衛機関、自動車メーカーからのカスタムAIシリコンに対する需要の高まりに支えられ、2026年から2035年にかけて年平均成長率(CAGR)12.4%で拡大すると予測されている。

セグメント分析:

- 特定用途向け集積回路(ASIC)市場における商用セグメントは、TSMCやサムスンなどの独立系ファウンドリと提携するファブレス半導体企業によって牽引され、2035年までに62.4%のシェアを占めると予測されている。

- 64ビットアーキテクチャ分野は、AI推論、暗号化、航空宇宙システム、高精度産業オートメーションワークロードにおける導入拡大により、2035年までその優位性を維持すると予想される。

主な成長トレンド:

- データセンターに対するエネルギー効率に関する義務規定

- 政府主導の電子機器製造業の拡大

主な課題:

- 莫大な非経常的なエンジニアリング費用

- 極めて複雑な技術

主要企業: Broadcom Inc. (米国)、Qualcomm Incorporated (米国)、Intel Corporation (米国)、NVIDIA Corporation (米国)、Texas Instruments (米国)、Analog Devices, Inc. (米国)、Marvell Technology Group (米国)、Microchip Technology Inc. (米国)、ON Semiconductor (米国)、NXP Semiconductors (オランダ)、Infineon Technologies (ドイツ)、STMicroelectronics (イタリア)、Renesas Electronics Corporation (日本)、Sony Semiconductor Solutions (日本)、Samsung Electronics (韓国)、SK Hynix Inc. (韓国)、Accenture (アイルランド)、Tata Consultancy Services (インド)、Ericsson (スウェーデン)、Cyient (インド)。

グローバル 特定用途向け集積回路 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 191億米ドル

- 2026年の市場規模: 202億米ドル

- 予測市場規模: 2035年までに354億米ドル

- 成長予測:年平均成長率6.4%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに48.5%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、台湾、韓国、日本

- 新興国:インド、カナダ、ドイツ、シンガポール、イスラエル

Last updated on : 14 May, 2026

特定用途向け集積回路(ASIC)市場 - 成長促進要因と課題

成長の原動力

- データセンターのエネルギー効率に関する義務付け:データセンターの電力消費を制限する政府規制により、GPUよりもワットあたりの性能が高い特定用途向け集積回路(ASIC)市場への需要が高まっています。欧州委員会の2026年1月施行のデータエネルギー効率指令では、500キロワットを超えるデータセンターに対し、エネルギー強度指標を報告し、技術的に可能な場合はワークロード固有のアクセラレータを含む最良利用可能技術(BAT)を導入することが義務付けられています。米国エネルギー省のBetter Buildings Challengeでは、参加データセンター事業者が電力使用効率の削減に取り組んでおり、固定AI推論タスク向けのASIC導入がコンプライアンスへの道筋を提供しています。シンガポールの情報通信メディア開発庁(IMDA)は、新規データセンターに対し電力使用効率の達成を義務付けています。

- 政府主導の電子機器製造拡大: PIBの2025年12月のデータによると、2025年に開始されたインドの電子部品製造スキーム(ECMS)は、国内の電子機器製造エコシステムを拡大することで、特定用途向け集積回路(ASIC)市場の需要条件を強化している。このスキームは、通信、自動車、産業オートメーション、および民生用電子機器アプリケーション全体でASIC対応システムに広く統合されているプリント基板、カメラモジュール、および電気機械部品の現地生産を促進する。電子情報技術省(MeitY)は、このプログラムの下での投資提案を71億米ドルと見積もったが、実際の提案は139億米ドル近くに達しており、予想を上回る業界の参加とインドにおける半導体エコシステムの現地化の加速を反映している。

- 5Gとブロードバンドインフラの拡大:通信インフラの展開により、ネットワークおよび信号処理ASICに対する持続的な需要が生まれています。世界各国の政府は、経済のデジタル化を支援するため、ブロードバンドの拡大、5Gの展開、デジタル接続プログラムへの資金提供を増やしています。ASICは、大量のデータを効率的に処理できるため、基地局、ルーター、スイッチ、光ネットワークシステム、エッジコンピューティング機器において重要な構成要素となっています。FCCとNTIAは、国家接続プログラムの下でブロードバンドインフラへの資金提供を継続しています。一方、欧州連合のデジタル10年戦略は、地域における通信近代化の取り組みを加速させています。さらに、モバイルデータトラフィックの増加とエッジコンピューティングの普及により、世界的に通信機器の調達が増加すると予想されています。

課題

- 莫大な非反復エンジニアリングコスト:特定用途向け集積回路(ASIC)市場への参入には、チップが1つも売れる前に数億ドルにも及ぶ初期投資が必要です。高度なノード設計サイクル1回だけでも、設計ツール、マスクセット、検証費用を含め、NRE(非反復エンジニアリング)費用だけで数百万ドルかかります。比較のために挙げると、FPGAベースの設計は一定の金額から始めることができます。これは、スタートアップ企業や小規模企業にとって大きな障壁となります。市場は拡大が見込まれていますが、ASIC設計プロジェクトは構想からテープアウトまで数ヶ月に及び、その間は収益が発生しないため、企業は多額の現金準備金を維持せざるを得ません。

- 極めて複雑な技術:業界が2nmおよび3nmプロセスノードに移行するにつれて、設計の複雑さは飛躍的に増大しています。エンジニアは、3Dチップレットアーキテクチャ、SoICによる異種統合、CoWoSなどの複雑なパッケージングを習得する必要があります。単一の2nm設計では、異なるプロセス技術を用いて、演算ダイ、I/Oダイ、SRAM、HBMボトムダイの複数のテープアウトが必要になる可能性があります。このようなマルチダイアプローチでは、熱管理、信号完全性、電力供給に関する専門知識が求められますが、そのような専門知識を持つ組織はごくわずかです。

特定用途向け集積回路(ASIC)市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

6.4% |

|

基準年市場規模(2025年) |

191億米ドル |

|

予測年市場規模(2035年) |

354億米ドル |

|

地域的範囲 |

|

用途別集積回路市場のセグメンテーション:

貿易セグメント分析

貿易セグメントでは、特定用途向け集積回路(ASIC)市場はマーチャントが支配しており、2035年までに62.4%のシェアを占める見込みです。このセグメントは、TSMCやSamsungなどの独立系ファウンドリと提携するファブレス設計会社によって牽引されています。単一企業向けに社内で製造されるキャプティブASICとは異なり、マーチャントASICは、研究開発費の共有、複数顧客向けマスクセット、最先端プロセスノードへのアクセスといったメリットを享受しています。マーチャントICの商取引規模の大きさは、世界貿易データからも明らかです。OEC 2024データによると、HS4コード8542(電子集積回路)は2024年に世界貿易額9,280億米ドルを記録し、1,222品目中3番目に多く取引された製品カテゴリーとなっています。この数字にはすべての集積回路が含まれており、マーチャントASIC、特にAIアクセラレータや自動車向けカスタムシリコンは、急速に成長しているサブセットを形成しています。

ビットアーキテクチャセグメント分析

64 ビット アーキテクチャは、特定用途向け集積回路市場におけるビット アーキテクチャの主要サブセグメントです。64 ビット ASIC は、AI 推論、暗号化、ネットワーク パケット処理などのデータ集約型ワークロード向けに、より大きなアドレス指定可能なメモリ空間 (4 GB 以上) とより高い精度を提供します。PIB の 2025 年 12 月のデータによると、インド初の国産 1.0 GHz 64 ビット デュアル コア マイクロプロセッサである DHRUV64 は、64 ビット アーキテクチャが特定用途向け集積回路市場の主要サブセグメントである理由を直接的に裏付けています。デジタル インディア RISC-V (DIR-V) プログラムの下で開発された DHRUV64 は、4 GB を超えるメモリ アドレス指定と高精度データ処理を必要とするセキュア コンピューティング IoT ゲートウェイおよび航空宇宙アプリケーションを対象としており、まさに 64 ビット ASIC が優れている分野です。 DHRUV64は汎用マイクロプロセッサですが、その64ビットコアロジックは、防衛および産業オートメーション向けのセミカスタムASICに直接再利用できます。

タイプ別セグメント分析

タイプセグメント内では、セミカスタムが特定用途向け集積回路(ASIC)市場を牽引しています。標準セルASICは、特定のアプリケーションニーズを満たすように配置および配線された、特性が事前に決定されたロジックブロック(NAND、フリップフロップなど)を使用し、フルカスタムの性能(高効率)とプログラマブルロジック(設計時間の短縮)のバランスを提供します。これらは、AIアクセラレータ、5Gベースバンドプロセッサ、車載ドメインコントローラの基盤となっています。米国エネルギー省(.gov)のレポートによると、標準セルセミカスタムASICは、同じニューラルネットワーク推論タスクにおいてFPGAと比較して総エネルギー消費量を削減し、フルカスタムチップの開発時間の一定割合で済むとされています。この効率と時間のトレードオフにより、セミカスタムASICは2035年まで量産製品の優先選択肢であり続けると予想されます。

当社が詳細に分析した特定用途向け集積回路(ASIC)市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

タイプ |

|

貿易 |

|

応用 |

|

エンドユーザー業界 |

|

ビットアーキテクチャ |

|

プロセスノード |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

特定用途向け集積回路市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域は特定用途向け集積回路(ASIC)市場を牽引しており、2035年末までに地域売上高の48.5%を占めると予想されています。この市場は、ファウンドリの集中生産能力、家電製品の生産量、そして複数の国にまたがる国家半導体プログラムによって牽引されています。台湾と韓国は先端ノードASIC製造をリードしており、世界のファブレス顧客にサービスを提供する世界最大の専用ファウンドリを擁しています。日本は、国内製造装置サプライヤーに支えられたロボット、医療画像処理、自動車システム向けのミックスドシグナルASICを通じて貢献しています。中国は、自給自足イニシアチブの下、監視、通信インフラ、電気自動車パワートレインコントローラ向けの国産ASIC設計を優先しています。この地域は、国内コングロマリット向けのASICの自社生産と、海外顧客向けの商用供給の両方を担っています。家電製品は、スマートホームデバイスやウェアラブル向けの大量生産でコスト重視のASICを牽引しています。

インドにおける半導体開発、航空宇宙エレクトロニクス、防衛近代化プログラムへの投資増加が、特定用途向け集積回路(ASIC)市場を牽引している。インド宇宙研究機関(ISRO)によると、2023年7月、インド宇宙研究機関と宇宙応用センターは、RISAT-1A/1B衛星ミッションで使用される宇宙搭載合成開口レーダーシステムにおけるASICの利用を推進した。レーダーペイロードの送受信コントローラ用途向けに開発されたOBC-2.3 ASICは、インドの国内半導体製造能力の向上を反映し、チャンディーガルの半導体研究所(SCL)で0.18ミクロンCMOSプロセスを使用して設計された。外国の半導体ファウンドリへの依存から国内ASIC製造への移行は、国家サプライチェーンの回復力と戦略的な電子機器開発を支える。衛星通信、リモートセンシング、フェーズドアレイレーダーシステム、防衛エレクトロニクスへの投資増加は、インドの航空宇宙およびハイテク分野全体でASIC需要をさらに強化すると予想される。

日本の特定用途向け集積回路(ASIC)市場は2025年に13億米ドルに達し、2035年末までに22億米ドルに達すると予想されており、評価期間中の年平均成長率(CAGR)は5.4%と見込まれています。2026年には、市場規模は14億米ドルになると予想されています。この成長は、半導体および電子部品産業の急速な拡大によって牽引されています。日本電子工業会(JEITA)の2024年1月のデータによると、電子部品およびデバイスの生産額は2024年1月に36億2000万米ドルに達し、前年比105.4%増となりました。ASICの開発および製造の技術的基盤となる集積回路は12億2000万米ドルを占め、前年比123.4%増、ディスクリート半導体は4億8300万米ドルでした。半導体生産の力強い成長は、自動車エレクトロニクス、産業オートメーション、通信インフラ、5Gネットワーク展開からの需要増加を反映しています。

日本の電子産業の生産量、2024年

カテゴリ | 額 | % |

家電製品 | 30,034 | 128.2 |

産業用電子機器 | 258,304 | 99.1 |

通信機器 | 59,046 | 94.0 |

コンピュータと情報端末 | 89,309 | 110.8 |

電子応用機器 | 59,655 | 85.1 |

電気計測機器 | 42,545 | 106.0 |

電子事務機器 | 7,749 | 111.5 |

電子部品およびデバイス | 561,794 | 105.4 |

電子部品 | 239,596 | 98.8 |

電子機器 | 322,198 | 111.0 |

トータルエレクトロニクス | 850,132 | 104.1 |

出典: JEITA 2024年1月

北米市場のインサイト

北米は特定用途向け集積回路(ASIC)市場において最も急速に成長する地域として台頭すると予測されており、評価期間である2026年から2035年にかけて年平均成長率(CAGR)12.4%で拡大する見込みです。この市場は、ハイパースケールデータセンター事業者、防衛機関、自動車メーカーからの集中的な需要によって形成されています。米国は、ファブレス半導体企業とAI推論ワークロード向けカスタムシリコンを開発するクラウドサービスプロバイダーが集中しているため、ASIC設計活動をリードしています。カナダは、デトロイトに拠点を置く自動車メーカーとの近接性を活かし、専門的な設計サービスと自動車ASICエンジニアリングを通じて貢献しています。政府プログラムは、国内の最先端製造能力の再構築と依存度の低減に重点を置いています。この地域は、データセンターの電力消費制約と炭素強度に関する規制圧力に対応するため、固定機能タスク向けのエネルギー効率の高いASICを優先しています。

半導体製造と高度なチップ研究を支援する大規模な連邦政府投資が、米国の特定用途向け集積回路(ASIC)市場を牽引している。2022年CHIPS科学法に基づくNISTの2025年12月のデータによると、米国商務省は国内半導体能力の強化のために500億ドルを受け取った。CHIPS研究開発局は半導体研究開発イニシアチブに110億ドルを割り当て、CHIPSプログラム局は米国全土の製造施設と設備投資を支援するインセンティブに390億ドルを充てた。これらのイニシアチブは、海外の半導体サプライチェーンへの依存を減らし、長期的な国内生産能力を向上させると同時に、AIインフラストラクチャ、自動車エレクトロニクス、防衛システム、高性能コンピューティングアプリケーション向けのASIC開発を刺激している。

半導体研究、AIコンピューティングインフラ、および先進製造プログラムへの連邦政府の投資増加が、カナダにおける特定用途向け集積回路(ASIC)市場を牽引している。カナダ政府の2025年3月のデータによると、国内の半導体およびフォトニクス開発能力を強化するために、戦略的イノベーション基金を通じて2億4000万米ドルが割り当てられている。カナダ国立研究評議会も、特殊チップ技術を開発する産業メーカーと協力する先端電子・フォトニクス研究センターを通じて、半導体研究開発を引き続き支援している。さらに、カナダ首相の2024年4月のデータによると、AIワークロードにおけるASICの展開を支援するデータセンターや高性能コンピューティングインフラプログラムなど、AIおよびコンピューティング関連の取り組みに20億米ドルが投資されている。電気自動車サプライチェーンの拡大と通信近代化プロジェクトにより、カナダの産業界全体でカスタム半導体ソリューションの需要がさらに高まっている。

欧州市場のインサイト

欧州の特定用途向け集積回路(ASIC)市場は、自動車安全規制、産業オートメーション要件、および各国独自の半導体イニシアチブによって形成されています。ドイツは、同地域に集中する自動車製造基盤を背景に、先進運転支援システム(ADAS)およびバッテリー管理コントローラ向けの自動車用ASIC開発をリードしています。フランスとイタリアは、工場自動化および電力網監視機器向けの産業用ASICで貢献しています。英国は、アナログ設計における実績を活かし、航空宇宙および医療診断向けのミックスドシグナルASICに注力しています。政府プログラムは、非欧州の命令セットライセンスへの依存度を低減するためにオープンソースのRISC-Vアーキテクチャを対象とし、公共部門向けアプリケーション向けにカスタマイズされたシリコンの開発を促進しています。自動車の電動化は、固定機能アクセラレータの需要を引き続き牽引しています。

ドイツの特定用途向け集積回路(ASIC)市場は、強固な半導体製造基盤、高い産業用電子機器需要、そして多額の研究開発投資によって形成されています。BFMRの2025年10月のデータによると、ドイツは欧州連合(EU)のウェハ製造能力の約30%を占めており、ヨーロッパ最大のマイクロエレクトロニクス拠点として、自動車、産業オートメーション、高性能コンピューティング用途など、ASICサプライチェーンに大きく貢献しています。さらに、マイクロエレクトロニクス部門はドイツの国内総生産(GDP)に直接約4%、間接的に約15%貢献しており、この部門の戦略的な経済的重要性を示しています。一方、ドイツの電気・デジタル産業は、欧州チップ法の枠組みの下、センサー、パワー半導体、IoTセキュリティデバイス、高度な半導体製造装置などのイノベーションを支援するため、年間227億米ドル以上を研究開発に投資しています。

半導体設計の研究開発インフラとサプライチェーンのレジリエンス強化に向けた政府の支援が、英国における特定用途向け集積回路(ASIC)市場を牽引している。英国政府が2023年5月に発表した「英国半導体戦略」のデータによると、政府は半導体のイノベーション、プロトタイピング、製造能力の強化に、今後10年間で最大2億6,600万米ドル、最大13億3,000万米ドルを投じることを約束している。英国には、ArmやGraphcoreなど110社以上の半導体設計会社があり、AI、自動車、通信、防衛分野向けのASIC開発を支援している。英国半導体インフライニシアチブや半導体インキュベータープログラムといった政府支援の取り組みにより、チップ設計ツール、プロトタイピング施設、高度な研究インフラへのアクセスが改善されている。

主要特定用途向け集積回路(ASIC)市場プレーヤー:

- ブロードコム社(米国)

- クアルコム社(米国)

- インテルコーポレーション(米国)

- NVIDIAコーポレーション(米国)

- テキサス・インスツルメンツ(米国)

- アナログ・デバイセズ社(米国)

- マーベル・テクノロジー・グループ(米国)

- マイクロチップ・テクノロジー社(米国)

- ONセミコンダクター(米国)

- NXPセミコンダクターズ(オランダ)

- インフィニオン・テクノロジーズ(ドイツ)

- STマイクロエレクトロニクス(イタリア)

- ルネサスエレクトロニクス株式会社(日本)

- ソニー・セミコンダクターソリューションズ(日本)

- サムスン電子(韓国)

- SKハイニックス株式会社(韓国)

- アクセンチュア(アイルランド)

- タタ・コンサルタンシー・サービシズ(インド)

- エリクソン(スウェーデン)

- サイエント(インド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- ブロードコム社は、主にデータセンターネットワークおよびブロードバンド通信向け特定用途向け集積回路(ASIC)市場における主要企業です。同社は、ハイパースケーラーがAIワークロードやスイッチングファブリックアーキテクチャを拡張できるようにする高性能ASICを設計しています。顧客固有の要件に合わせてカスタマイズされたシリコンソリューションを提供することで、大規模コンピューティング環境におけるレイテンシと消費電力の削減を実現しています。

- クアルコムは、特定用途向け集積回路(ASIC)市場を活用し、モバイル通信とエッジAI分野におけるリーダーシップを確立しています。同社のSnapdragonプラットフォームは、信号処理、最新機能、マルチメディアアクセラレーションのためのカスタムASICを統合し、高度なスマートフォン機能を実現しています。携帯電話以外にも、クアルコムは運転支援システムやセルラー車車間通信(V2V)向けの車載ASICを開発しています。

- インテル社は、特定用途向け集積回路(ASIC)市場を中心に製品ポートフォリオを再構築し、AI高性能コンピューティングおよびプログラマブルロジック向けのカスタムシリコンに注力している。インテルは、ASICおよびFPGA部門を通じて、ゲノムシーケンス、金融取引、ビデオトランスコーディングなどのワークロード向けにカスタマイズされたアクセラレータを提供している。

- NVIDIA Corporationは、グラフィックス処理ユニット(GPU)の枠を超え、自律型機械、医療機器、データセンターの高速化向けにカスタムシリコンを開発することで、特定用途向け集積回路(ASIC)市場へと事業を拡大しています。GPUで知られるNVIDIAですが、ビデオエンコード/デコード、ディープラーニング処理、ロボット制御といった特定の機能に特化したASICも設計しています。2025年の同社の売上高は1,305億米ドルでした。

- テキサス・インスツルメンツは、産業、自動車、ヘルスケア分野向けのミックスドシグナルおよび組み込み処理ソリューションに注力することで、特定用途向け集積回路(ASIC)市場において卓越した実績を誇っています。同社は、アナログフロントエンド、マイクロコントローラ、電源管理機能を単一のダイに統合したセミカスタムASIC設計サービスを提供しています。2025年の同社の売上高は26億9,700万米ドルでした。

世界の特定用途向け集積回路(ASIC)市場で事業を展開する主要企業のリストは以下のとおりです。

特定用途向け集積回路(ASIC)市場は非常に細分化されており、米国とアジアの少数の大手企業が支配的で、AI、IoT、5Gの需要によって激しい競争が繰り広げられています。米国企業はハイエンド設計とファブレスイノベーションをリードし、韓国と日本はメモリ統合型ASICとコンシューマーASICで優れています。欧州企業は自動車および産業分野に注力しています。主要な戦略的取り組みとしては、TSMCなどのファウンドリとの垂直統合パートナーシップや、特定用途向け集積回路市場への参入時間を短縮するためのチップレットベースのアーキテクチャへの投資などが挙げられます。例えば、2024年7月、アクセンチュアは、グローバル顧客向けにカスタムシリコンソリューションを提供するシリコン設計・エンジニアリングサービス企業であるCientraを買収しました。買収条件は公表されていません。さらに、各企業は標準的なGPUやFPGAの優位性に対抗するため、エッジAIやカスタムデータセンターソリューションへの進出も進めています。

特定用途向け集積回路市場の企業動向:

最近の動向

- ITサービス、コンサルティング、ビジネスソリューションにおけるグローバルリーダーであるタタ・コンサルタンシー・サービシズ(TCS)は、 2025年9月に、半導体企業が従来のチップ設計の限界を押し広げることを支援するために設計された、チップレットベースのシステムエンジニアリングサービスの開始を発表しました。

- エリクソンは2025年6月、インドのベンガルールにある研究開発(R&D)チームを拡充し、特定用途向け集積回路(ASIC)開発能力を強化する。この戦略的な動きは、インドが将来の通信技術の最前線に立つことを可能にするというエリクソンの強い決意を示すものだ。

- 2025年4月、世界有数のエンジニアリングおよびテクノロジーソリューション企業であるサイエントは、完全子会社である半導体企業サイエント・セミコンダクターズの設立を発表しました。この戦略的な動きは、世界の半導体業界におけるイノベーションと卓越性への同社の取り組みを強化するものです。

- Report ID: 5533

- Published Date: May 14, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。