集積回路市場の見通し:

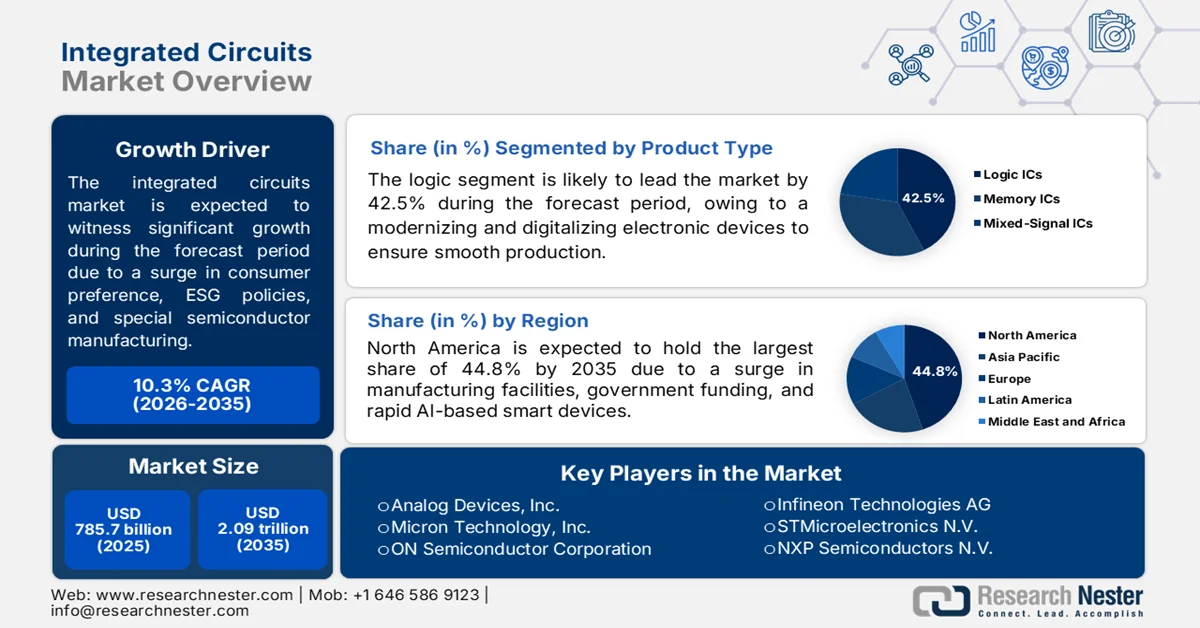

集積回路市場の規模は、2025年には7,857億米ドルと評価され、2035年末までに2兆900億米ドルに達すると予測されており、予測期間(2026年~2035年)における年平均成長率(CAGR)は10.3%です。2026年の集積回路産業の規模は8,666億米ドルと推定されています。

世界の集積回路市場は、規制枠組みの進化、サブスクリプション型電子機器やモジュール型デバイスへの消費者の嗜好の変化、環境・社会・ガバナンス(ESG)義務の存在、特殊半導体の入手可能性など、さまざまな横断的要因によってますます形成されています。2023年4月にNLMが発表した公式統計によると、2022年7月に議会で可決された米国のCHIPSおよび科学法は、半導体産業を強化し、競争力強化のために2,800億米ドルを確保しました。さらに、さまざまな税額控除、研究開発(R&D)製造、半導体機器インフラの近代化、拡張、建設を促進するための補助金に520億米ドルが提供され、市場の成長が促進されました。

世界の半導体月間・年間売上高分析(10億ドル単位)、2026年

地域/国 | 月間売上 | 年間売上高 | ||||

先月 | 今月(3月) | 変化 % | 先月 | 今月(3月) | 変化 % | |

アメリカ | 29.8米ドル | 33.8米ドル | 13.3 | 18.4米ドル | 33.8米ドル | 83.1 |

ヨーロッパ | 5.7米ドル | 6.2米ドル | 8.4 | 4.2米ドル | 6.2米ドル | 46.5 |

日本 | 3.7米ドル | 4.0米ドル | 7.1 | 3.7米ドル | 4.0米ドル | 7.4 |

中国 | 23.7米ドル | 26.7米ドル | 12.7 | 15.3米ドル | 26.7米ドル | 74.8 |

アジア太平洋地域/その他 | 26.1米ドル | 28.7米ドル | 9.8 | 13.7米ドル | 28.7米ドル | 108.5 |

合計 | 89.2米ドル | 99.5米ドル | 11.5 | 55.5米ドル | 99.5米ドル | 79.2 |

出典:半導体機構

さらに、チップレットベースの異種混在環境の統合、インメモリコンピューティングアーキテクチャへの移行、リサイクル可能で分解可能なパッケージに適した設計などは、世界的に市場を活性化させているいくつかのトレンドです。戦略国際問題研究所(CSIS)が2024年8月に発表した記事によると、欧州委員会はCHIPS法の適切な研究要素を効果的に実施するために、当初予算から49億米ドルを惜しみなく割り当てました。このうち31億米ドルはHorizon Europeから、さらに16億米ドルはDigital Europeプログラムから振り向けられました。また、税額控除に関しては、米国は2026年末までに投資に対して約25%の控除を提供すると予測されています。したがって、これらの投資と適切な税額控除に基づき、市場には大きな成長機会があります。

キー 集積回路 市場インサイトの概要:

地域の注目ポイント:

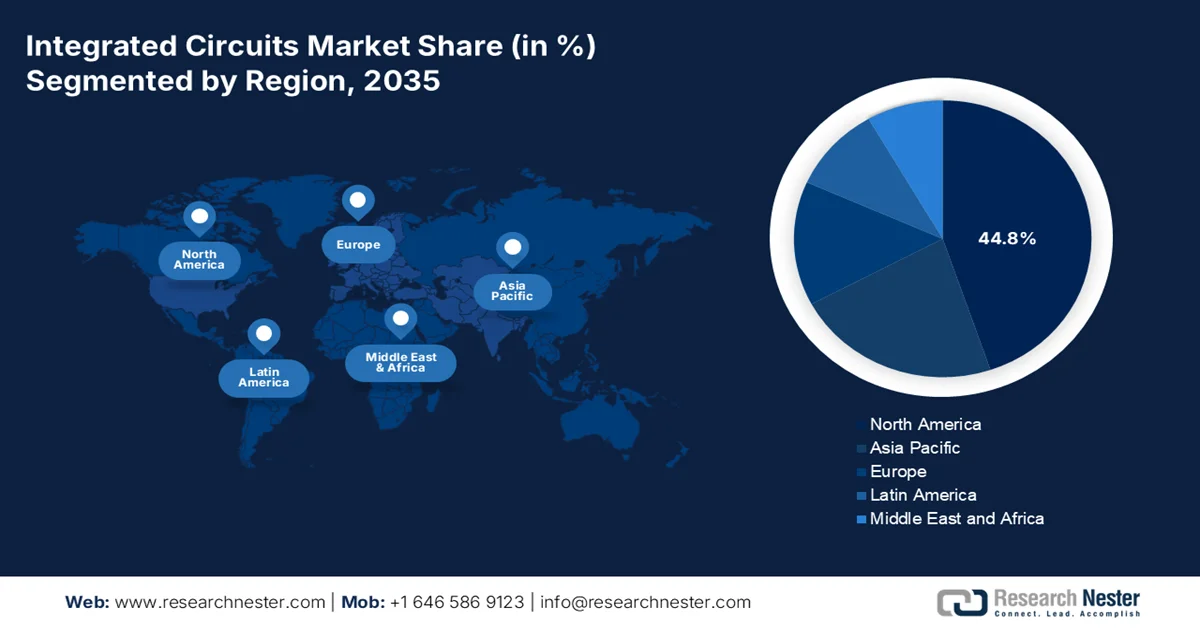

- 北米の集積回路市場は、AI対応スマートデバイスの拡大、データセンターの電力消費の加速、エッジコンピューティングの普及拡大に支えられ、2035年までに44.8%のシェアを占め、市場を牽引すると予測されている。

- 欧州は、半導体および電子機器生産の急速な拡大に加え、再生可能エネルギーと電気自動車の普及拡大を背景に、2026年から2035年にかけて市場で最も速い成長を遂げる見込みである。

セグメント分析:

- ロジックセグメントは、スマートフォン、自動車、IoTデバイスなどにおける高速、小型、かつコスト効率の高い電子機器への需要の高まりを背景に、2035年までに集積回路市場の42.5%のシェアを獲得すると予測されている。

- デジタル集積回路サブセグメントは、高性能コンピューティング革新への投資増加と高度なデジタル技術の役割拡大により、予測期間中に2番目に大きな市場シェアを獲得すると予想されています。

主な成長トレンド:

- スマートデバイスの普及

- 気道デバイスにおける電流管理の需要

主な課題:

- スマートデバイスの陳腐化の加速と設計の複雑化

- 小型筐体における電力密度と熱管理

主要企業:インテル、クアルコム、ブロードコム、NVIDIA、アドバンスト・マイクロ・デバイセズ、テキサス・インスツルメンツ、アナログ・デバイセズ、マイクロン・テクノロジー、オン・セミコンダクター、マイクロチップ・テクノロジー、サムスン電子、SKハイニックス、インフィニオン・テクノロジーズ、STマイクロエレクトロニクス、NXPセミコンダクターズ、ルネサスエレクトロニクス、ソニー・セミコンダクター・ソリューションズ、東芝。

グローバル 集積回路 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 7,857億米ドル

- 2026年の市場規模: 8,666億米ドル

- 予測市場規模: 2035年までに2兆900億米ドル

- 成長予測:年平均成長率10.3%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに44.8%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、日本、韓国、ドイツ

- 新興国:インド、ベトナム、シンガポール、台湾、オランダ

Last updated on : 15 May, 2026

集積回路市場 - 成長促進要因と課題

成長の原動力

- スマートデバイスの普及拡大:最新のスマートデバイスは、マイク、気圧計、環境光センサー、磁力計、ジャイロスコープ、加速度計など、さまざまな種類のセンサーを統合する傾向があり、これが市場需要にプラスの影響を与えています。例えば、2022年4月の世界経済フォーラムの記事によると、1億3000万世帯以上がスマートスピーカーを所有しており、今後5年間で3億3500万世帯に増加すると予測されています。さらに、モノのインターネット(IoT)製品への世界的な支出は2023年に1兆1000億米ドルに達し、これも市場需要を押し上げています。加えて、家庭で採用されているスマートデバイスの種類が多岐にわたることから、市場の成長は明るい見通しとなっています。

スマートデバイスを導入する世界の世帯数の推定値(2022年および2027年)

スマートデバイスの種類 | 2022 | 2027 |

スマートスピーカー | 131.4 | 335.3 |

スマートセキュリティカメラ | 77.5 | 180.7 |

スマート大型家電 | 73.1 | 177.6 |

スマート小型家電 | 72.2 | 172.1 |

スマート煙感知器 | 48.4 | 116.2 |

ハブ/ゲートウェイ | 39.3 | 55.2 |

出典:世界経済フォーラム

- 航空機器における現在の電力管理の需要:バッテリー駆動の機器は、動作やウェイクワードの検出のために電力消費が増加する一方で、低電力状態を維持することが頻繁に求められます。2025 年 6 月に IATA 組織が発表した記事によると、航空業界の国内総生産 (GDP) は過去数年間 3% 以上を維持しています。さらに、2025 年時点での航空貨物の世界的成長率は、前年比 (YoY) 0.7% の持続性を示しています。これらの発展とは別に、従来の電力管理は負荷が軽減された状況で連続的に電流を消費するため、世界的に市場を積極的に活性化させるのに適しています。

課題

- スマートデバイスの陳腐化と設計の複雑化の加速:現代のスマートデバイス向け集積回路市場は、エッジAI処理、高リフレッシュレートディスプレイ、マルチプロトコル無線接続、高度な電力管理など、指数関数的に増加するワークロードを、縮小する物理的フットプリント内でサポートする必要があります。これにより、設計が極めて複雑化し、異種統合、チップレット、3Dスタッキングが求められます。しかし、新しい特定用途向けIC(ASIC)またはシステムオンチップ(SoC)の設計サイクルは現在18か月を超えており、一方、民生用電子機器のライフサイクルは12か月未満に短縮されています。さらに、ICが量産される頃には、最新のAIベースのアクセラレーション規格やメモリインターフェースが登場している可能性があります。

- 小型筐体における電力密度と熱管理:スマートデバイスが薄型化、軽量化、多機能化するにつれ、内部の集積回路は放熱という重大な物理的課題に直面しています。さらに、高性能アプリケーションプロセッサ、5Gモデム、急速充電用電源管理ICは、局所的に激しい熱を発生させます。折りたたみ式スマートフォン、スマートウォッチ、ARグラスの場合、受動冷却のための表面積が不足しており、サイズ制限のため能動冷却ファンは不可能です。同様に、接合部温度が高すぎるとICの性能が低下し、ゲーム用スマートフォンのフレームレートが低下したり、音声アシスタントのAI推論が遅延したり、ワイヤレス充電回路が停止したりするため、集積回路市場の成長を阻害します。

集積回路市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

10.3% |

|

基準年市場規模(2025年) |

7,857億米ドル |

|

予測年市場規模(2035年) |

2兆900億米ドル |

|

地域的範囲 |

|

集積回路市場のセグメンテーション:

製品タイプ別セグメント分析

製品タイプに基づくと、ロジックセグメントは、2035年末までに集積回路市場で最大のシェア42.5%を占めると予想されています。このセグメントの成長は、主に、スマートフォンから自動車まで、デバイスのコスト効率の高い生産、高速性能、小型化を可能にする、近代化されデジタル化された電子機器の基盤となる構成要素としての役割に起因しています。2024年7月に国連貿易開発会議(UNCTAD)が発表した公式統計によると、IoTデバイスは2023年から2.5倍に増加し、2029年末までに390億台に達すると予測されています。この点に関して、43か国にわたる最新のデータは、世界のGDPのほぼ4分の3を占めており、企業の電子商取引売上高が約60%増加し、27兆米ドルに達していることを示しており、このセグメントの需要を高めています。

回路セグメント解析の種類

予測期間中、回路タイプセグメントの一部であるデジタル集積回路サブセグメントは、市場セグメントで2番目に大きなシェアを獲得すると予測されています。このサブセグメントの成長は、スマートフォンからスーパーコンピュータまで、小型化、高速化、効率化を促進する最新技術の基盤によって効果的に推進されています。2026年4月にエネルギー省(DOE)が発表した記事によると、同省は中小規模の製造業者とその非営利団体、大学、国立研究所のパートナーに40万米ドルを提供しました。さらに、DOEは高性能コンピューティング革新プログラムに1,000万米ドル以上をすぐに利用できるようにし、このサブセグメントの拡大を後押ししました。

アプリケーションセグメント分析

アプリケーションセグメントの一部である標準PCサブセグメントは、規定の期間終了までに市場で3番目に大きなシェアを獲得すると予想されています。このサブセグメントの発展は、消費者、企業、教育環境における汎用コンピューティング向けに設計されたノートパソコン、デスクトップ、タブレット、ワークステーションを包含する側面によって大きく推進されています。これらのデバイスが機能するために多様で高密度のシリコンチップを必要とするため、このサブセグメントは業界の基盤となる柱であり続けています。1台の標準PCには、中央処理装置、グラフィックス処理装置、メモリコントローラ、電源管理IC、無線接続チップ、オーディオコーデック、多数のインターフェースコントローラなど、複数の種類のICが統合されています。さらに、さまざまな国との間でコンピュータが継続的に供給されていることも、このサブセグメントの拡大を後押ししています。

2024年コンピュータの世界輸出入分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

中国 | 1850億 | - |

台北 | 606億 | - |

メキシコ | 567億 | - |

私たち | - | 1400億 |

香港 | - | 326億 |

ドイツ | - | 289億 |

世界貿易評価 | 5040億 | |

世界の貿易シェア | 2.2% | |

製品の複雑性 | 1.0 | |

輸出の伸び | 24.7% | |

出典:OEC

集積回路に関する当社の詳細な分析は、以下の項目を含みます。

セグメント | サブセグメント |

製品タイプ |

|

回路の種類 |

|

応用 |

|

テクノロジー |

|

材質の種類 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

集積回路市場 - 地域別分析

北米市場のインサイト

集積回路市場において、北米は2035年末までに44.8%という最大のシェアを獲得すると予測されている。同地域の市場成長の主な要因は、強力なエレクトロニクスエコシステム、革新的な製造研究施設、法制化による多額の政府資金、AIベースのスマートデバイスの急速な普及、データセンターの拡張、エッジコンピューティングの普及である。2024年12月にDOEが発表した公式統計によると、データセンターは2023年に米国の電力全体の約4.4%を消費し、2028年末までに国内電力の6.7%から12%を消費すると予測されている。さらに、データセンターの電力使用量は2023年に58TWhから176TWhに急増し、最終的には2028年までに325TWhから580TWhに増加すると予想されており、これが同地域の市場成長を牽引している。

米国の集積回路市場は、連邦政府の戦略、国内製造への民間投資、革新的なプロセス制御のニーズの高まり、工業地帯の利用の急増、AI搭載ノートパソコンやスマートホームコントローラー、安定したサプライチェーン、航空宇宙・防衛関連支出などにより、著しく成長している。ピュー・リサーチ・センターが2026年1月に発表した記事によると、米国の成人の10人中9人が定期的にインターネットを利用しており、そのうち41%がオンラインプレゼンスを持っている。定期的なインターネット利用は、国内の成人人口にとって適切な規範となりつつあり、10人中4人近くが常にスマートデバイスでオンライン状態を維持している。さらに、年収10万ドル以上の層は電子機器でオンラインライフスタイルを積極的に取り入れており、国内の市場需要を高めている。

米国成人人口におけるスマートフォン保有率(2015年~2025年)

年 | 人口 % |

2015 | 69 |

2016 | 77 |

2017 | - |

2018 | 77 |

2019 | 81 |

2020 | - |

2021 | 85 |

2022 | - |

2023 | 90 |

2024 | 91 |

2025 | 91 |

出典:ピュー・リサーチ・センター

通信設備および量子コンピューティング向けのシリコンフォトニクスへの戦術的注力、適切な資金提供プログラムの存在、通信機器の利用の増加、電気自動車サプライチェーンの成長、および車載グレードの電力管理の必要性は、カナダの市場にプラスの影響を与えている特定の要因です。2026 年 4 月に ITA が発表した政府の推定によると、情報通信技術はこれらすべての要因において大きな役割を果たしており、業界は輸入に大きく依存しており、輸入総額は 386 億米ドル、輸出額は 120 億米ドルです。さらに、米国は貿易施設におけるカナダの最大のパートナーであり、輸出額は 79 億米ドルです。加えて、オンタリオ州の輸入額は 48 億米ドル、ケベック州は 7675 億米ドル、ブリティッシュコロンビア州は 3 億 9590 万米ドル、マニトバ州は 2 億 5180 万米ドルであり、市場への露出を拡大しています。

カナダにおける情報通信技術貿易データ分析、2022年~2025年

構成要素(百万米ドル) | 2022 | 2023 | 2024 | 2025 |

総輸出額 | 2,816 | 3,206 | 3,110 | 3,250 |

総輸入量 | 4,647 | 4,894 | 4,734 | 4,850 |

米国からの輸入品 | 1,772 | 1,911 | 1,781 | 1,850 |

貿易黒字/赤字 | -1,831 | -1,688 | -1,624 | -1,600 |

出典:ITA

欧州市場のインサイト

集積回路市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、輸入依存度の高さ、半導体および電子機器産業の急速な成長、通信および自動車分野における技術革新、再生可能エネルギー技術および電気自動車の増加によって大きく推進されています。2024年6月に電子機構が発表した公式データレポートによると、8つの産業にわたる同地域の電子システム生産は、2035年末までに52.5%拡大すると予測されています。さらに、同地域は今後12年間で16.8%の成長を達成することに注力しており、2023年の電子システムにおける世界シェア16.7%を維持することで、市場成長を牽引する態勢を整えています。

2024年欧州における電子機器および電気機械の輸出入分析

国々 | 輸出額(米ドル) | 輸入額(米ドル) |

ドイツ | 1590億 | 1970億 |

オランダ | 470億 | 785億 |

フランス | 447億 | 695億 |

イタリア | 431億 | 481億 |

チェコ共和国 | 429億 | 501億 |

ポーランド | 419億 | 497億 |

ハンガリー | 370億 | 307億 |

イギリス | 264億 | 663億 |

スペイン | 227億 | 433億 |

アイルランド | 208億 | 142億 |

出典:OEC

ドイツの集積回路市場は、消費者、産業、自動車産業における電子部品需要の急増、電気自動車と自動運転への大規模な転換、半導体研究開発を支援する行政プログラム、革新的な半導体材料のための強力な研究施設などにより、勢いを増している。2024年にEV TCP組織が発表した記事によると、ドイツでは約280万台の電気自動車が登録された。さらに、約180万台がバッテリー式電気自動車で、100万台がプラグインハイブリッド車に分類された。また、2024年上半期には、新規登録されたバッテリー式電気自動車の割合は、2023年の16%から13%に低下した。割合の低下にもかかわらず、電気自動車の登録は継続しており、このことからドイツ国内の市場需要は非常に大きい。

電子チップ消費の急増、家電製品製造施設の存在、政府による有利な政策の実施、地域全体および北アフリカ経済へのアクセスを提供する戦略的な立地、急速なデジタル経済は、スペインの集積回路市場を牽引する要因となっているいくつかのトレンドです。2024年9月にITAが発表した記事によると、光ファイバーの普及率は95.2%、5Gの普及率は92.3%となっています。さらに、スペインは次世代資金の約26%をデジタル関連に割り当てており、デジタル化されたインフラを強化し、高度な技術を生み出すのに役立っています。また、過去5年間で、スペインはGDPの2.3%に相当する海外直接投資を達成しており、OECD諸国からの投資はわずか1%であるため、市場拡大の見通しは明るいと言えます。

アジア太平洋地域の市場インサイト

アジア太平洋地域の市場は、規定の期間終了までに大幅な拡大が見込まれています。この地域の市場成長は、政府による多額の支出、先端材料への適切な予算配分、半導体サプライチェーンの発展によって効果的に推進されています。半導体工業会が2025年5月に発表したデータレポートによると、韓国は半導体出荷量の21.1%を占め、中国は4.5%、日本は8.2%を占めています。さらに、1,523億ドル規模の半導体産業において、この地域に拠点を置く米国系半導体企業は51.1%を占め、他の企業は48.9%となっています。一方、1,851億ドル規模の中国産業において、米国系企業は50.7%、他の企業は49.3%が中国に拠点を置いており、市場への露出度を高めています。

中国の集積回路市場は、世界最大の家電製造拠点の存在、電気自動車分野の成長、半導体自給自足を優先する政府機関の存在、モバイル機器の普及率の高さなどにより、注目度が高まっている。2025年11月に国務院新聞弁公室が発表した記事によると、国内の大半の企業の付加価値産業生産高は前年比10.9%増となり、産業部門全体の成長率を4.7ポイント上回った。この成長を背景に、携帯電話の生産は急速に拡大し、11億台に達した。さらに、スマートフォンの生産台数は8億8100万台となり、前年比1%増となり、市場の成長と拡大を後押しした。

適切な政府支援政策、官民連携への注力強化、寛大な投資機会、サプライチェーンのダイナミクス、革新的な設計技術の採用、量産能力の強化といった側面は、日本の集積回路市場を牽引する要因の一部である。さらに、国内の産業成長は2025年末までに451億米ドルに達し、2026年には487億米ドル、2035年には982億米ドルに達すると予測されており、成長率は8.1%である。2025年11月にITAが発表した政府推計によると、国内のAIベースの半導体チップ産業は着実に拡大しており、2025年末までに510億米ドルを超える見込みである。さらに、半導体産業への資金として国内GDPの0.7%、すなわち257億米ドルが3年間提供されており、市場成長の明るい見通しが生まれている。

日本の半導体産業規模分析、2022年~2025年

年 | 業界規模(10億米ドル) | 前年比成長率 | 為替レート |

2022 | 48.1 | 10.2% | 131.4 |

140.4 | 150.5 | -2.9% | 140.4 |

2024 | 47.4 | 1.4% | 150.5 |

2025 | 51.8 | 9.4% | 148.9 |

出典:ITA

集積回路市場の主要プレーヤー:

- インテルコーポレーション(米国)

- クアルコム社(米国)

- ブロードコム社(米国)

- NVIDIAコーポレーション(米国)

- アドバンスト・マイクロ・デバイセズ社(米国)

- テキサス・インスツルメンツ(米国)

- アナログ・デバイセズ社(米国)

- マイクロン・テクノロジー社(米国)

- オン・セミコンダクター・コーポレーション(米国)

- マイクロチップ・テクノロジー社(米国)

- サムスン電子株式会社(韓国)

- SKハイニックス株式会社(韓国)

- インフィニオン・テクノロジーズAG(ドイツ)

- STマイクロエレクトロニクスNV(スイス)

- NXPセミコンダクターズNV(オランダ)

- ルネサスエレクトロニクス株式会社(日本)

- ソニー半導体ソリューションズ株式会社(日本)

- 東芝株式会社(日本)

- メディアテック株式会社(台湾)

- 半導体製造国際公司(中国)

- ASEテクノロジーホールディングス株式会社(台湾)

- モトローラ・ソリューションズ(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- インテル社は、パーソナルコンピュータやノートパソコン向けマイクロプロセッサにおける長年の実績を通じて、集積回路市場において確固たる地位を築いています。同社は、従来の集積回路メーカーから、他のスマートデバイスブランド向けロジックICの製造を目指す大手ファウンドリ企業へと戦略的に移行を進めています。

- クアルコム社は、集積回路市場において無線接続およびモバイルアプリケーションプロセッサ分野で圧倒的なシェアを誇り、世界中のプレミアムおよびミドルレンジスマートフォンの大部分に搭載されている。同社は5Gモデムをシステムオンチップソリューションに直接統合することで、より薄型で電力効率の高いスマートデバイスを実現している。

- ブロードコム社は、無線通信機器やデータセンターインフラで使用されるミックスドシグナル、RF、スイッチングICの幅広い製品群を提供することで、市場において重要な地位を占めています。同社のチップは、スマートフォン、Wi-Fiルーター、スマートホームハブなどの主要コンポーネントであり、高速データ転送と電力管理を実現しています。

- NVIDIA社は、グラフィックス処理ユニット(GPU)をレンダリングエンジンから人工知能(AI)の中核となるコンピューティングプラットフォームへと昇華させることで、集積回路(IC)業界の様相を一変させました。同社のICは現在、AI高速化ノートパソコン、自律型スマートデバイス、そしてリアルタイムのニューラルネットワーク推論を必要とするエッジコンピューティングノードの中核を担っています。

- アドバンスト・マイクロ・デバイセズ社は、パーソナルコンピュータやゲーム機向けの高性能CPU(中央処理装置)およびGPU(グラフィックス処理装置)の製品群で、市場で激しい競争を繰り広げています。同社のチップレットベースの設計アプローチにより、薄型軽量ノートパソコン、デスクトップワークステーション、携帯型ゲーム機など、幅広いデバイスに対応する拡張性の高いコンピューティングソリューションを提供することが可能です。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

世界の集積回路市場は依然として激しい競争にさらされており、米国を拠点とする設計大手とアジア特有の製造大手が混在する状況となっている。市場は、設計と生産の両方を自社で管理するIntelやSamsungなどの統合デバイスメーカー(IDM)と、TSMCなどのファウンドリに製造を委託するNVIDIAやQualcommなどのファブレス企業に二分されている。さらに、地政学的緊張や進化するAI需要に対応するため、主要企業はそれぞれ異なる戦略を追求している。大きなトレンドの一つは垂直統合と生産能力の拡大であり、IntelはTSMCやSamsungに対抗するためファウンドリサービスを積極的に拡大している。また、NVIDIAは2025年5月にNVLink Fusionプログラムを開始し、消費者やパートナーがNVIDIA製品と連携しながらNVIDIA以外のCLPUやGPUを利用できるようにすることで、集積回路業界の成長を促進している。

市場における企業動向:

最近の動向

- 2025年10月、 ASEテクノロジーホールディングス株式会社とアナログ・デバイセズは、マレーシアにおける製造業の多様性とグローバルサプライチェーンの強靭性を強化するための拘束力のある覚書(MoU)を締結し、戦略的な共同事業を宣言した。

- 2025年5月、モトローラ・ソリューションズは、シルバス・テクノロジーズ社と最終契約を締結し、44億米ドルの前払い金で同社を買収した。これは、自律システムのセキュリティ、安全性、防衛分野における利用事例を増やし、高帯域幅通信のセキュリティを確保することを目的としている。

- Report ID: 8568

- Published Date: May 15, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。