教育分野におけるAI市場の展望:

教育分野におけるAI市場は、2025年には75億米ドルと評価され、2035年末までに1,132億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は35.2%です。2026年における教育分野におけるAIの市場規模は、101億米ドルと推定されています。

教育分野におけるAI市場は、一般的な実験的パイロットプログラムからグローバルな教育インフラの基盤レイヤーへの移行により、今後10年間で堅調な成長が見込まれています。この見通しは、適応型アルゴリズムが個々のパターンを効率的に分析してコンテンツを適切なものにする、高度にパーソナライズされた学習エコシステムへの需要の急増によっても後押しされています。これを示す例として、Gitnux Organizationが2026年2月に発表した記事では、世界中の学校や大学で生成型AI、適応型学習プラットフォーム、インテリジェントチュータリングシステムなどのツールが広く採用されているため、教育業界におけるAIは著しく成長していると述べています。同記事では、2023年には一部のK-12システムで教育者の最大89%がすでにAI教育ツールを使用しており、高等教育機関の半数以上が管理プロセスにAIを統合しているため、教育分野におけるAI市場の成長には大きなチャンスがあると述べています。

世界の教育分野におけるAI統計2023-2033:導入状況、市場成長、学習効果データ

カテゴリ | 統計 | 年 |

教育関係者の利用状況(米国小中高) | 89%が毎日AIツールを利用している | 2023 |

高等教育における採用 | 55%が管理業務にAIを利用している | 2022 |

インドの教育テクノロジーにおけるAI統合 | 67%のプラットフォームがAIパーソナライゼーションを利用している | 2023 |

AIを活用した授業計画(米国の教師向け) | 使用率73% | 2023 |

世界的なK-12教育におけるAI導入 | 42%の学校がアダプティブラーニングを採用している | 2023 |

ヨーロッパの大学 | 64%がAIチャットボットを利用している | 2023 |

市場規模 | 54億米ドルから751億米ドルと予測 | 2023年~2033年 |

学生の成績向上 | 平均成績が37%向上 | 複数国での臨床試験 |

AIによる個別指導の影響 | 数学の習得速度が25%向上 | カーネギーラーニング研究 |

中退率の削減 | AI分析により18%減少 | 大学データ |

出典: Gitnux Organization

さらに、機械学習と自然言語処理は、拡張現実や仮想現実などの没入型ツールと統合され、インタラクティブでマルチモーダルなデジタル教室を作り出すことで、教育におけるAI市場の着実な成長を促しています。2023年8月に発表された公式プレスリリースによると、世界各国は、学習の個別化と生徒の将来への準備という主な目標のもと、教育におけるAIの導入を選択しています。また、シンガポールのスマートネーション戦略では、カスタマイズされたフィードバックと教師のサポートにAIが活用されている一方、韓国ではAIチューターとカリキュラム全体にわたるトレーニングが統合されています。これらに加えて、インドはEmbibeなどのプラットフォームを通じてAIを活用し、複雑な概念を簡素化し、生徒の成績を予測しています。フィンランドは、無料のAIリテラシーコースやViLLEなどのツールで公平性を促進しています。一方、中国は適応型個別指導システムに多額の投資を行っていますが、倫理への配慮はやや不足しており、この分野の先駆者にとって有望な機会となっています。

キー 教育におけるAI 市場インサイトの概要:

地域の注目ポイント:

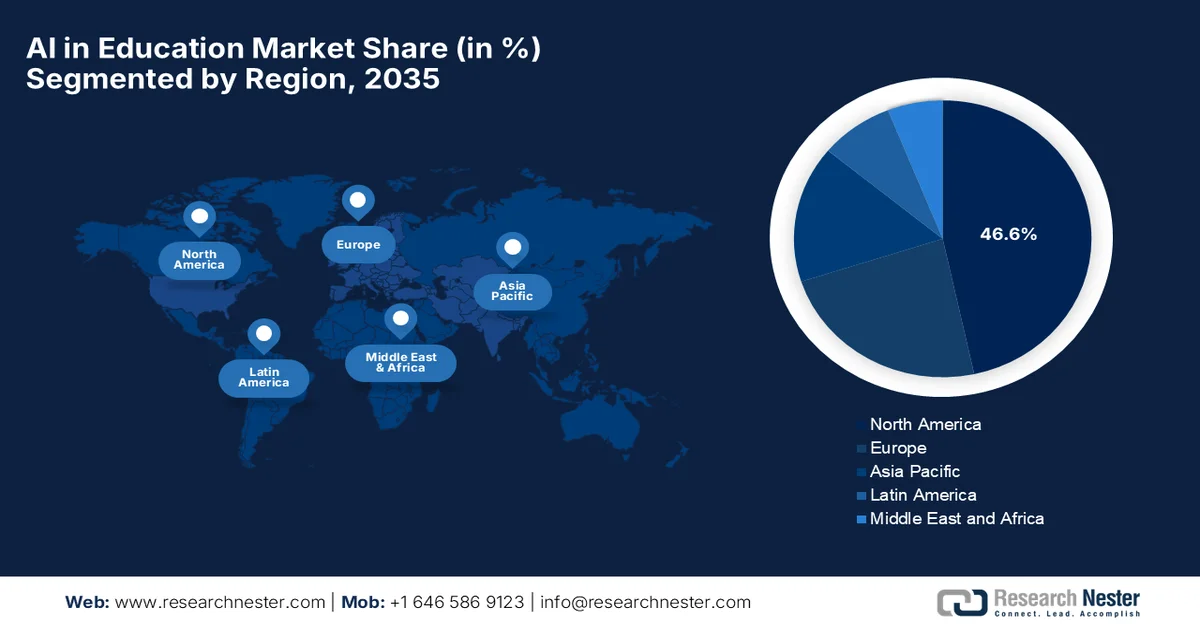

- 2035年までに、北米は教育分野におけるAI市場で46.6%のシェアを占めると予測されており、これは高度な教育技術インフラと、AIの普及を支援する強力な政府投資によって推進される。

- 2026年から2035年にかけて、アジア太平洋地域は最も急速な成長を遂げると予想されており、その背景には膨大な学生人口と、教育システムへのAI統合を加速させる積極的な国家デジタル戦略がある。

セグメント分析:

- 2035年までに、ソリューション分野は教育におけるAI市場で69.5%という圧倒的なシェアを獲得すると予測されている。これは、パーソナライゼーション、自動化、大規模な分析を可能にするソフトウェア主導の学習エコシステムへの急速な移行によって促進される。

- 2026年から2035年の期間において、クラウド分野は、拡張性、柔軟性、コスト効率性によって、大規模なインフラ投資なしにAIの導入が可能になることから、相当な収益シェアを獲得すると予測されている。

主な成長トレンド:

- 個別学習への需要

- eラーニングとデジタル教育の拡大

主な課題:

- デジタルデバイドとインフラの制約

- 教師研修と採用への抵抗

主要企業: Microsoft、Google、IBM、Coursera、Udacity、Instructure、Pearson、Sana Labs、Knowunity、Multiverse、Benesse Corporation、Class Technologies、OpenLearning、Go1、ClearSteps、Accenture、TalentSprint、NSE Academy、Riiid、upGrad、PhysicsWallah、Pandai、OpenAcademy。

グローバル 教育におけるAI 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 75億米ドル

- 2026年の市場規模: 101億米ドル

- 予測市場規模: 2035年までに1,132億米ドル

- 成長予測:年平均成長率35.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに46.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、イギリス、ドイツ、日本

- 新興国:インド、韓国、ブラジル、インドネシア、アラブ首長国連邦

Last updated on : 30 April, 2026

教育分野におけるAI市場 - 成長促進要因と課題

成長の原動力

- 個別学習への需要:教育分野におけるAI市場の成長を牽引する最大の要因の一つは、個別学習と適応型学習への需要の高まりです。この文脈において、AIシステムは学習パターンとパフォーマンスを分析し、カスタマイズされたコンテンツを提供する能力を備えています。2023年8月に米国国立衛生研究所(NIH)が発表した記事によると、個別学習は、個々のニーズに合わせて指導を調整することで生徒の多様性に対応し、不平等を招くことが多い従来のトラッキングシステムから脱却することを目指しています。同時に、これらの教育手法は多様な学習ニーズをより良くサポートできることを強調しています。この研究は、個別学習がすべての生徒が社会への有意義な参加に不可欠な基礎的な能力を習得することを保証することで、公平性の妥当性という観点に最も合致することを示唆しています。全体として、個別学習は教育における公平性を向上させる大きな可能性を秘めています。

- eラーニングとデジタル教育の拡大: eラーニングプラットフォームの継続的な成長により、教育分野におけるAIの導入が加速しています。同時に、オンライン学習モデルやハイブリッド学習モデルは、コンテンツ配信、評価、バーチャルチュータリングにおいて、主にAIに依存しています。このようなデジタル教育エコシステムへの移行により、AIツールに対する持続的な需要が生まれています。2024年9月にユネスコが発表した記事では、教育を包括的で強靭なシステムへと変革するには、デジタルイノベーションが極めて重要であると述べています。さらに、AIを含むデジタルツールを倫理的に活用し、公平性、包摂性、そしてグローバル教育目標、特に持続可能な開発目標4の達成を支援するという、人間中心のアプローチを意図的に推進しています。また、政策、教員研修、オープンアクセスリソースを奨励することで、教育におけるAI市場全体に恩恵をもたらしています。

- スマートデバイスの普及と政府の支援の拡大:スマートフォン、タブレット、消費者の広範な利用により、AIを教育システムに適切に統合することが可能になっています。同時に、インターネット接続の改善と新興技術の登場により、政府は適切なイニシアチブでAIを支援するよう促されています。2026年3月にプレス情報局(PIB)が発表した記事によると、インドは教育をこの変革の中核に据え、グローバルなAIリーダーとしての地位を確立しています。NEP 2020、DIKSHA、SOAR、SWAYAMなどのイニシアチブを通じて、AI学習は学校から高等教育まで統合され、包括性とスキル準備が確保されています。IndiaAIなどの政府支援のミッションや、機関や業界とのパートナーシップにより、インドはイノベーションとグローバルリーダーシップを推進する強固なAI人材パイプラインを構築し、教育におけるAI市場全体に利益をもたらしています。

IndiaAIミッションと教育におけるAI 2024-2027:導入、成長、人材需要に関する主要統計

カテゴリ | 統計 | 詳細(年/状況) |

AIスタートアップの成長 | 新規スタートアップ企業の89%はAIを活用している | 2024 |

企業におけるAI導入 | 企業の87%がAIを利用している | 2024 |

AI市場の成長率 | 年平均成長率(CAGR)25%~35% | 2027年までの予測 |

AI人材プール | 60万~65万人の専門家 | 2024 |

必要なAI人材 | 120万人の専門家が必要 | 2027年までに |

人材成長率 | 年平均成長率15% | 需要を満たすために必要 |

SWAYAM AIコース | 110以上のAIコースを提供 | 継続中 |

SWAYAMへの登録 | 412万人以上の学生が登録 | 2026年現在 |

DIKSHAアクセシビリティ | モバイルアプリから利用可能 | 生徒、教師、保護者 |

SOARプログラムの構成 | 学生用モジュール3つ+教師用モジュール1つ | 学校レベルのAIトレーニング |

AICTE Reach(Perplexityとの提携) | 4000万人の学生 | 14,000の機関にわたって |

YuvAiイニシアチブのターゲット | 10万人の学生/開発者 | 3年以上 |

IndiaAIのミッション予算 | 12億米ドル | 5年間の配分(2024年から) |

出典: PIB

課題

- デジタルデバイドとインフラの制約:これは、特に発展途上国市場において、教育市場におけるAIの成長を阻害する大きな障害となっています。AIベースの学習ツールには適切なインターネット接続と最新のデバイスが必要ですが、これらは必ずしもすべての地域で利用できるとは限りません。農村部や経済的に恵まれない地域の学校の多くは、高度な教育技術を導入するために必要なインフラを備えていません。そのため、質の高いAIを活用した学習体験へのアクセスに不平等が生じます。結果として、資金が豊富な都市部の教育機関の生徒は、資源の乏しい環境の生徒に比べて、不均衡な恩恵を受けることになります。したがって、インフラへの大規模な投資と技術への公平なアクセスがなければ、AIは既存の教育格差を縮小するどころか、むしろ拡大させるリスクがあります。

- 教師研修と導入への抵抗:教育分野におけるAI市場のもう一つの大きな課題は、適切な教師研修の不足とAIベースのツール導入への抵抗です。多くの国の教育者は、AI技術を教育実践に統合するための十分な研修を受けておらず、その結果、これらのシステムが十分に活用されていません。さらに、一部の教師はAIが自分の役割を奪ったり、専門的な自律性を低下させたりするのではないかと恐れており、心理的な障壁が存在します。このような抵抗は、導入を遅らせ、教室におけるAIのメリットを制限する可能性があります。加えて、AIの統合にはカリキュラム設計と教室管理戦略の変更が必要であり、適切な組織的支援がなければ、これは非常に困難な作業となる可能性があります。したがって、教育者が教育現場でAIツールを適応させ、自信を持って活用できるよう、継続的な専門能力開発と啓発活動が非常に重要です。

教育分野におけるAI市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

35.2% |

|

基準年市場規模(2025年) |

75億米ドル |

|

予測年市場規模(2035年) |

1132億米ドル |

|

地域的範囲 |

|

教育分野におけるAI市場のセグメンテーション:

コンポーネントセグメント分析

2035年末までに、コンポーネントカテゴリのソリューションセグメントは、教育におけるAI市場で69.5%という最大のシェアを獲得すると予測されています。このセグメントの優位性は、パーソナライゼーション、自動化、大規模な分析を可能にするソフトウェア主導の学習エコシステムへの急速な移行に大きく起因しています。同時に、これらのAIプラットフォームは、自動採点や予測的なパフォーマンス追跡などの機能を統合しており、教育機関のデジタル戦略の重要な側面となっています。2024年9月の公式プレスリリースによると、マイクロソフトはAIを教室や学校運営に直接導入し、教育者、リーダー、ITチームが時間を節約し、学習をパーソナライズできるように支援しています。同社は、教師が授業計画を作成したり、採点を効率化したり、個々の生徒にフィードバックをカスタマイズしたりできるCopilot for Microsoft 365、Teams for Education、Learning Acceleratorsなどのツールを活用しており、これによりセグメントの成長にプラスの影響を与えています。

展開モードセグメント分析

展開モードに基づくと、クラウドは予測期間中に教育におけるAI市場で相当な収益シェアで成長すると予想されます。拡張性、柔軟性、およびコスト効率により、教育機関は多額のインフラ投資なしにAIツールを展開できるため、このサブタイプはこのカテゴリーの成長の最前線に位置付けられています。クラウドプラットフォームは、現代の教育システムに不可欠なリモート学習環境とアップデートをサポートします。2024年2月、ConveGeniusはSearce Inc.から合計180万米ドルを調達し、AIベースの教育ソリューションを拡大しました。この特定のパートナーシップにより、クラウドサービスが強化され、主力対話型AIプラットフォームであるSwiftChatの開発が加速されました。この文脈で、ConveGeniusは、サービスが行き届いていない地域に拡張可能なクラウドベースのツールを提供することを目指しており、セグメントの成長を強化するのに適しています。

エンドユーザーセグメント分析

エンドユーザーカテゴリーにおける高等教育は、検討期間中に教育分野におけるAI市場で大きなシェアを獲得すると予想されます。この分野の成長は主に、研究、イノベーション、人材育成への強い注力によって推進されています。大学は、インテリジェントチュータリング、学術研究、学生の成功分析などのアプリケーションにAIを早期に導入しており、より多くの企業が教育分野におけるAI市場に参入するきっかけとなっています。さらに、世界中の教育機関が、大規模な教育のパーソナライズ化のために、AIベースの学習管理システムを統合しています。学術管理におけるデータ駆動型意思決定への需要の高まりも、導入を後押ししています。大学とEdTech企業との連携は、高度なAIツールの導入を加速させており、明るい市場機会を示しています。

教育分野におけるAI市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

展開モード |

|

エンドユーザー |

|

テクノロジー |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

教育分野におけるAI市場 - 地域別分析

北米市場のインサイト

北米の教育におけるAI市場は、予測期間中に46.6%という最大のシェアを獲得すると予想されています。この地域のリーダーシップは、教育におけるAIの普及を促進してきた高度な教育技術インフラによって大きく支えられています。さらに、教育分野への政府投資も市場の成長を牽引しています。2025年4月に発表された政府データによると、「国の若者のための人工知能教育の推進」と題する大統領令が発令され、全米でAIリテラシーとスキルを強化することを目的としています。また、将来に備えた労働力を育成するために、幼稚園から高校、そして高等教育に至るまでAI教育を統合することを強調しています。この大統領令は、国家的な取り組みやパートナーシップを調整するためのAI教育に関するホワイトハウス特別委員会を明確に設置しており、教育におけるAI市場の標準的な成長に適しています。

超パーソナライズされた学習体験への需要の急増が、米国の教育におけるAI市場の着実な成長を牽引しています。生成AIと自然言語処理の技術的進歩により、採点や授業計画などの日常的な管理業務を処理するインテリジェントな個別指導システムと自律型教育アシスタントの大規模な導入が可能になっています。2026年3月、米国労働省は、米国の労働者に基礎的なAIスキルを身につけさせることを目的とした無料の人工知能リテラシーコースであるMake America AI-Readyイニシアチブの開始を発表しました。さらに、このプログラムでは、READYを20202にテキスト送信して登録し、テキストベースの学習コースである7日間のコースを完了することができます。これとは別に、コアAIコンセプト、実践的なアプリケーション、プロンプトの作成、出力の評価、責任あるAIの使用を網羅した短い毎日のレッスンが提供されます。

カナダの教育分野におけるAI市場は、デジタルインフラへの官民双方からの強力な投資に加え、AIリテラシーと倫理的なガバナンスフレームワークの育成に重点が置かれていることから、今後10年間で大幅な成長が見込まれています。同時に、教育機関の需要は、教員の業務負担を軽減し、業務効率を高めるために、インテリジェントな個別指導システムや、成績評価やスケジュール管理などの自動化された管理ソリューションに大きく集中しています。2024年7月に発表された政府データに基づくと、ブリティッシュコロンビア州の教育フレームワークは、K-12学習を強化するための支援ツールとしてAIを活用することを強調しており、同時に人間中心のアプローチも維持しています。さらに、AIは効率性の向上、管理業務の合理化、教室での実践の充実に役立つため、より多くの企業がカナダ市場への投資を行うよう促すことができると強調しています。

アジア太平洋地域の市場インサイト

アジア太平洋地域の教育におけるAI市場は、2026年から2035年にかけて最も急速な成長を遂げると予測されています。この地域のリーダーシップは、膨大な学生数と積極的な国家デジタル戦略という独自の組み合わせによって効果的に推進されています。こうした官民連携の戦略に加え、モバイルファーストの教育ツールの台頭によりアクセス性が大幅に向上しており、地域政府はこれらのインテリジェントシステムの責任ある導入を確実にするために、強固なデータガバナンスフレームワークの構築に取り組んでいます。2026年3月に発表された政府データによると、AIは高等教育を前例のないペースで変革しており、地域大学は政府主導のイノベーションとデジタル戦略を通じて導入をリードしています。ビジネススクールはカリキュラムにAIを取り入れており、教員やリーダーシップは倫理、創造性、批判的思考といった人間的なスキルとテクノロジーのバランスを取ることに重点を置いていると述べられています。

適切な行動計画を伴う強力な政府支援により、中国の教育分野におけるAI市場は非常に収益性の高いビジネス環境を育んでいます。中国の市場は、国家主導の体系的な変革段階に入りつつあり、民間セクターの実験から国家開発の柱として義務付けられる段階へと移行しています。国内の教育機関はAI+モデルへと移行しており、大規模言語モデルやスマートキャンパスソリューションが中核カリキュラムや職業訓練に統合されています。こうした状況の中、中国政府は2026年4月に、AI+教育行動計画を導入し、あらゆるレベルの教育と生涯学習にわたるAIリテラシーシステムを構築すると発表しました。その主な目的は、AIを国家教育の枠組みに深く統合することです。この計画では、学校のカリキュラム、大学の公開講座、職業訓練、そして将来の労働力ニーズをサポートする専門プログラムや教科書の開発にAIを組み込むことが求められており、教育分野におけるAI市場の有望な機会を示しています。

インドの教育におけるAI市場は、政府の戦略的な推進と、スキルアップに重点を置いた急成長中のEdTechエコシステムに支えられ、大規模な成長段階に入っています。同国の市場では、生成AIが複雑な教材の翻訳や地域言語での音声ベースの個別指導に利用され、都市部と農村部のデジタル格差を効果的に解消するハイパーローカリゼーションが進んでいます。2026年2月、KyndrylはインドでAIスキル育成プログラムを拡大し、5万人の学生と3万人の若者を育成することで、将来に備えた人材育成に対するCSRへの取り組みを強化すると発表しました。これらの取り組みには、政府のKarmayogi iGOTプラットフォームへのガバナンスのためのAIコースの統合、学校での基礎的なAI教育の開始、若者が地域社会でAIリテラシーを推進できるようにすることなどが含まれます。したがって、同国におけるこのような事例は、同国をこの分野における主要なリーダーとして位置づけることになるでしょう。

インドにおける教育分野のAI成長:主要な政府政策、スキル育成プログラム、および学校連携(2025年~2026年)

年 | 主導権 | 主な焦点 | 市場機会 |

2026 | IIT ガンディナガルとナブニート AI パートナーシップ | 学校向けAIカリキュラムと教師研修 | 産学連携を通じて、幼稚園から高校までのAI導入を拡大する |

2026 | インドAIインパクトサミット青少年イニシアチブ | スキル開発とイノベーションのエコシステム | 大規模なAI人材育成と雇用促進を推進する |

2026 | AIリテラシーと若手人材育成エコシステム(インド) | 国家レベルのAI人材育成とインフラへのアクセス | AI教育と人材育成のための強力なパイプラインを構築する |

2025 | SOARプログラム(インド) | 学校と教育者におけるAIリテラシー | AIの基礎教育とカリキュラムへの統合を強化する |

出典: PIB

欧州市場のインサイト

ヨーロッパでは、教育におけるAI市場は、AIツールの需要の高まりとリスキリングの需要の増加に伴い、管理自動化によって大きく支えられています。これにより、教育者は直接指導と生徒支援にさらに集中できるようになります。このエコシステムの成熟は、スタートアップがスタンドアロンコンテンツから統合システムへと移行する地域イノベーション環境を育成する適切なイニシアチブを通じた的を絞った公的資金によって支えられています。2021年から2027年までのデジタル教育行動計画は、COVID-19パンデミックからの教訓を効果的に反映し、ヨーロッパ全域における包括的で質の高いデジタル学習のための戦略的ビジョンを設定しています。また、デジタル教育を、教育をより柔軟でアクセスしやすいものにするために、教育、学習、評価を支援するツールとテクノロジーの使用と定義しています。この特定のイニシアチブには2つの戦略的優先事項と14のアクションがあり、計画では、デジタルスキルの低さ、限られたインフラ、教師研修のギャップなどの課題に取り組んでいます。

英国の教育分野におけるAI市場は、生成型AIを用いて授業計画や教材作成といった膨大な事務作業を自動化することで、深刻な教員定着率危機を緩和しようとする動きが加速していることから、勢いを増している。また、予測分析を活用して学生の定着率向上や学生支援を強化する大学も、英国市場の成長を牽引している。こうした背景のもと、2025年8月に発表された政府データは、教育分野における生成型AIに関する政策を概説し、安全かつ効果的に使用すれば、教育の質の向上、業務負担の軽減、個別学習の支援といったAIの持つ可能性を強調している。同時に、ChatGPTやMicrosoft Copilotといった生成型AIツールを定義し、授業計画やフィードバック支援といった機会と、偏り、不正確さ、データプライバシーに関する懸念といったリスクの両方を指摘している。この政策は、特に学生に対してAIを使用する際には、厳格な安全対策、法令遵守、教員による監督が不可欠であることを強調しており、これにより英国全体の市場成長と認知度向上にプラスの影響を与えている。

フランスの教育におけるAI市場は、試験的なパイロットプロジェクトから標準化された全国的な導入へと大きくシフトしており、これが市場の成長を後押ししている。また、中等教育の生徒を対象としたPixプラットフォームでのAIトレーニングプログラムや、重要なスキルギャップに対処するための企業研修へのAIの統合など、適応型学習への急速な移行も、同国の市場を活性化させている。2025年9月、デジタル社会研究所のデータによると、学校におけるAIの普及が進み、教育におけるAIの効果的な活用を確実にするために、教師と生徒を対象とした大規模な研修が緊急に必要となっている。同時に、AI統合の管理、インフラギャップへの対応、AI導入とデジタルブレイクや従来の学習方法とのバランスといった政策上の矛盾の解決など、AI統合を管理するための国家戦略を策定することの重要性を強調しており、教育におけるAI市場の明るい見通しを示している。

教育分野におけるAI市場の主要プレーヤー:

- マイクロソフト(米国)

- Google(米国)

- IBM(米国)

- Coursera(米国)

- Udacity(米国)

- インストラクチャー(米国)

- ピアソン(英国)

- サナ・ラボ(スウェーデン)

- Knowunity(ドイツ)

- マルチバース(英国)

- ベネッセ株式会社(日本)

- クラステクノロジーズ(日本)

- オープンラーニング(オーストラリア)

- Go1(オーストラリア)

- ClearSteps(インド)

- アクセンチュア(アイルランド)

- タレントスプリント(インド)

- NSEアカデミー(インド)

- Riiid(韓国)

- upGrad(インド)

- PhysicsWallah(インド)

- パンダイ(マレーシア)

- オープンアカデミー(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- マイクロソフトは、クラウドプラットフォーム「Azure」や「Microsoft 365 Copilot」などのツールを通じて、AIを活用した教育分野における有力企業としての地位を確立している。同社は、コンテンツの自動生成から個別指導、教室分析に至るまで、日常的な学習ワークフローにAIを組み込むことに注力している。

- Googleは、自社のエコシステム、Google Classroom、教育向けワークスペース、そしてAIモデルを活用して、高度な学習体験を提供することで、この分野で確固たる地位を築いてきました。また、同社のAI機能は、適応型学習、自動評価、リアルタイムフィードバックを強化し、幅広いユーザー層への普及を可能にしています。

- IBMは長年にわたり企業向けAIに注力しており、その教育戦略はWatsonなどのプラットフォームを通じてその強みを反映している。同社は人材育成におけるAIの重要性を強調し、専門資格の取得、AIカリキュラムの提供、大学との提携などを行っている。

- Courseraはこの分野における基盤となる存在であり、AIを活用したパーソナライゼーションとコース推薦機能によって強化されたグローバルなオンライン学習マーケットプレイスとして運営されています。このプラットフォームは、就職に役立つコースや資格を提供することを主な目的として、一流大学や企業と提携しています。

- ピアソンは、伝統的な教育大手でありながら、AIを活用したデジタル学習企業へと変貌を遂げつつある。同社はデジタル変革と生涯学習に重点を置き、教育分野におけるAI市場において、最新技術を駆使した教育プロバイダーとしての地位を確立しようとしている。

以下は、世界の教育分野におけるAI市場で事業を展開する主要企業の一部です。

教育分野におけるAI市場は、断片化されつつも統合が進んでいる分野と見なされており、マイクロソフトやグーグルといった大手テクノロジー企業がAIプラットフォームを構築している。一方、Courseraなどの教育専門企業は、拡張性の高い学習エコシステムに重点を置いている。これらのスタートアップ企業とは別に、Riiidなどは適応型学習とパーソナライゼーションを重視している。大学との提携、AIベースのコンテンツ生成、従業員のスキルアッププログラムは、この分野の企業が採用している成長戦略の一部である。企業はまた、生成型AIチューター、クラウドベースの学習インフラストラクチャ、買収によるグローバル展開にも投資しており、激しい競争を反映している。2025年4月、アクセンチュアはNSEアカデミーからTalentSprintを買収したと発表した。これは、ディープテック教育と将来を見据えた人材育成によってLearnVantageプラットフォームを強化し、市場の成長にプラスの影響を与えることを共通の目標としている。

教育分野におけるAI市場の企業動向:

最近の動向

- 2026年4月、ClearStepsはインド初のAI搭載型CBSE試験対策プラットフォームを立ち上げました。このプラットフォームは、予測学習と能力ベースの練習を提供することで、生徒がよりスマートかつ効果的に試験対策を行えるよう支援します。

- 2026年1月、マイクロソフトは、教育者が自信を持ってAIを教室に導入できるよう、Microsoft 365 Copilotで無料のAI搭載ツールとグローバルなリソースを提供する「Elevate for Educators」プログラムの開始を発表しました。これに加え、新たな資格認定制度、コミュニティ、学生向けプロモーションも導入し、AIを基盤とした未来における教育、学習、キャリアパスの強化を目指します。

- Report ID: 8540

- Published Date: Apr 30, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。