AIチップ市場の見通し:

AIチップ市場規模は2025年に954億米ドルと評価され、2035年末には9,306億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は28.8%です。2026年には、AIチップの業界規模は1,228億米ドルに達すると推定されています。

人工知能(AI)チップ市場は、人工知能が世界中の産業を変革し続けているため、今後数年間で並外れた成長が見込まれています。同様に、データセンター、エッジデバイス、自律システム、ロボティクスにおけるAIベースのアプリケーションの需要の高まりは、高性能コンピューティングと専用AIアクセラレータのイノベーションを継続的に促進しています。この点で、バイデン・ハリス政権は2024年2月に、CHIPSと科学法に基づく110億ドルの研究開発プログラムの一環として、国立半導体技術センターを含む50億ドルを超えるCHIPS研究開発投資を発表しました。また、これらの資金は、半導体のイノベーションを加速し、労働力を強化し、米国の半導体エコシステム全体にわたる官民連携を促進することを目的としていると述べています。さらに、このイニシアチブは、高度な半導体研究、パッケージング、計測、およびCHIPS製造米国研究所を支援する390億ドルの製造インセンティブを補完するものです。

さらに、米国国立標準技術研究所(NIST)は2024年10月、持続可能な半導体材料におけるAIを活用した自律実験に、5年間で最大1億ドルの連邦政府資金を投入し、産学連携を支援することを発表しました。この取り組みは、新材料や新プロセスの発見、設計、展開の加速、製造効率の向上、環境への影響の低減、そして米国の半導体研究開発人材の拡大を目指しています。また、このAI/AEは、自動化された実験ツール、データ分析ソフトウェア、機械学習を組み合わせることで、次世代マイクロエレクトロニクス向けの材料開発を最適化し、AIチップ市場の成長にプラスの影響を与えるとされています。

キー AIチップ 市場インサイトの概要:

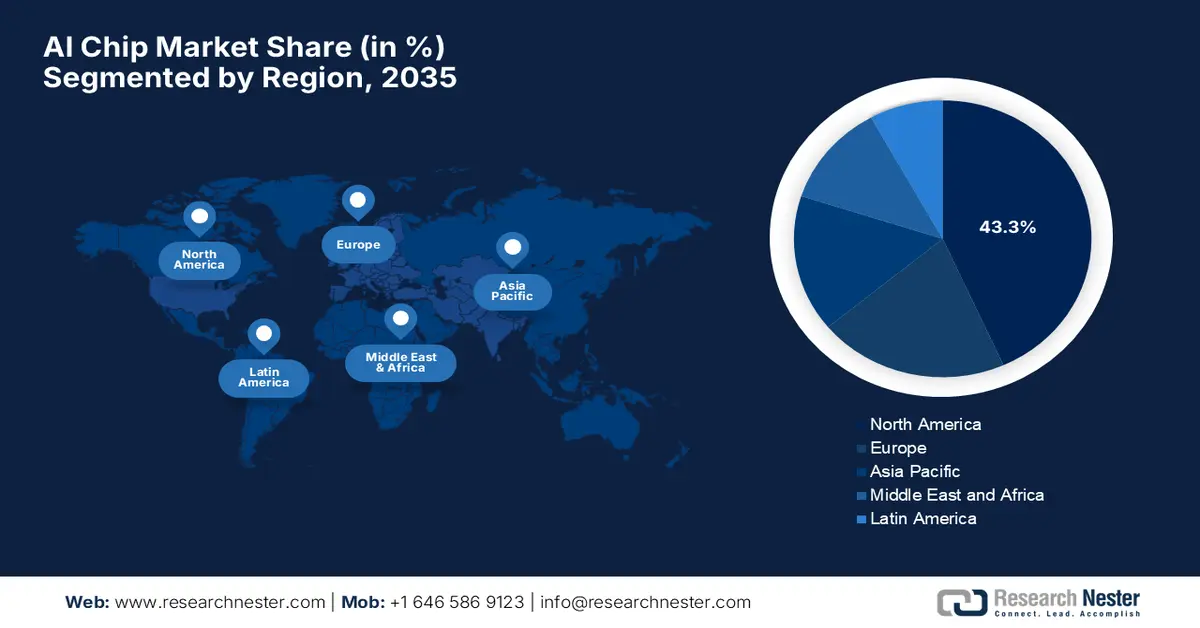

地域のハイライト:

- 北米は、官民投資の拡大と大手テクノロジー企業による継続的なイノベーションにより、2035年までにAIチップ市場の43.3%のシェアを占めると予測されています。

- アジア太平洋地域は、製造業やロボット工学における AI チップの導入の加速と、政府が強力に支援する半導体研究開発の取り組みにより、2035 年までに最も急速な成長を遂げると予想されています。

セグメント分析:

人工知能チップ市場では、低レイテンシとエネルギー効率に優れたオンデバイスコンピューティングの恩恵を受ける IoT、自律システム、産業オートメーション全体でのリアルタイム AI 実行の要件の高まりを背景に、エッジ処理タイプのセグメントが 2035 年までに 75.6% の収益シェアを占めると予測されています。

CPU セグメントは、トレーニングおよび推論環境全体で異種の AI ワークロードを管理する柔軟性と、クラウドおよびエッジ インフラストラクチャ全体での幅広い互換性によって業界全体での採用が促進され、2035 年までに大幅に拡大すると予想されています。

主な成長傾向:

- AIワークロードの爆発的な需要

- データセンターとクラウドの拡張

主な課題:

- サプライチェーンの制約と地政学的リスク

- ソフトウェアとエコシステムの互換性

主要プレーヤー: NVIDIA、Advanced Micro Devices、Intel、Qualcomm Technologies Inc、Google、Apple、Samsung Electronics、Huawei HiSilicon、SK Hynix、Micron Technology、Graphcore、Cerebras Systems、Hailo Technologies Ltd、Cambricon Technologies、Horizon Robotics

グローバル AIチップ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 954億米ドル

- 2026年の市場規模: 1,228億米ドル

- 予測市場規模: 2035年までに9,306億米ドル

- 成長予測: 28.8% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに43.3%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、日本、韓国、ドイツ

- 新興国:インド、ベトナム、マレーシア、シンガポール、ブラジル

Last updated on : 2 January, 2026

AIチップ市場 - 成長の原動力と課題

成長の原動力

- AIワークロードの爆発的な需要: AIチップ市場の主な牽引役は、大規模言語モデルや生成AIからディープラーニング、予測分析、リアルタイム推論に至るまで、高度な人工知能アプリケーションの駆動に不可欠な要素であることです。AMDとOpenAIは2025年10月、次世代AIインフラを支えるため、MI450シリーズGPUの1ギガワット導入を皮切りに、6ギガワットのAMD Instinct GPUを導入するための複数年にわたるパートナーシップを締結したことを発表しました。この提携により、大規模かつ多世代にわたるAI導入が可能になり、生成AIワークロード向けのハードウェアとソフトウェアの統合が最適化されます。さらに、両社は高性能AIコンピューティングの加速を目指し、世界的な需要の高まりに対応し、将来に向けてより広範なAIエコシステムを発展させていきます。

- データセンターとクラウドの拡張: AWS、Google Cloud、Microsoft Azureなどのハイパースケールデータセンターは、AIモデルのトレーニングと推論をサポートするために、意図的にインフラストラクチャをアップグレードしています。これにより、並列AIワークロードをさらに効率的に処理するように設計されたGPU、AIアクセラレータ、およびASICの購入が増加しています。この点で、2025年11月、マイクロソフトとG42は共同で、Khazna Data Centersを通じて200メガワットのデータセンター容量を増強し、UAEのデジタルインフラストラクチャを拡張すると発表しました。これにより、マイクロソフトの同国への152億米ドルの投資がサポートされます。さらに、同社は、この拡張によりAIとクラウドの機能が向上し、サイバーセキュリティと責任あるAIが推進され、UAEの国家デジタル経済戦略がサポートされると述べました。さらに、AIとクラウドサービスにおける国内の才能に機会が生まれ、人工知能チップ市場におけるイノベーションとデジタル変革にプラスの影響を与えるでしょう。

- エッジコンピューティングとIoTの成長:スマートデバイス、ウェアラブル、自律走行車、ドローン、スマートカメラ、産業用IoTは、リアルタイムの意思決定をサポートするために低消費電力で高性能なAIチップを必要としており、これがAIチップ市場の成長を効率的に促進しています。2025年5月、クアルコムはアドバンテックとの提携によりIoT向けエッジAIイノベーションを加速すると発表しました。アドバンテックのエッジコンピューティングプラットフォームにクアルコムのDragonwingプロセッサを統合し、高性能で低遅延のAIソリューションの実現に重点的に取り組んでいます。このパートナーシップは、ロボティクス、スマート製造、医療、小売、都市インフラなど、幅広い分野におけるスケーラブルなアプリケーションをサポートするとともに、開発者にとって使いやすいツールを開発することで、迅速な導入を促進します。両社は協力して、エッジにおけるインテリジェントな自律システムを推進し、業界全体で次世代AIの普及を促進することを目指しています。

NVIDIA AIイニシアチブと市場機会2025

イベント | 要点 | AIチップ市場の機会 |

DGX Spark の発売 | 1 PFLOPの性能、128GBの統合メモリ、最大200Bパラメータのモデルをサポート、コンパクトなデスクトップフォームファクタ | 高性能GPU、AIソフトウェア、ローカルAIコンピューティング、エージェントAI開発の需要が増加 |

20億ポンド(24億6000万米ドル)の英国AI投資 | スタートアップへの資金提供、ロンドン、オックスフォード、ケンブリッジ、マンチェスターのAIインフラ、トップVCからのサポート | ヨーロッパでの AI ハードウェアの採用を拡大し、GPU と AI スーパーコンピューティングに対するスタートアップの需要を促進し、AI エコシステムを強化します。 |

出典:企業公式プレスリリース

課題

- サプライチェーンの制約と地政学的リスク:人工知能(AI)チップ市場は、原材料、半導体ファウンドリ、EUVリソグラフィー装置などの特殊装置を含む非常に複雑なグローバルサプライチェーンに依存しているため、これが市場の拡大を阻む大きな要因となっています。同時に、地政学的緊張、貿易制限、自然災害といった要因によってこれらのサプライチェーンが混乱し、遅延やコスト増加につながる可能性があります。例えば、TSMCやSamsungといった少数の先進的なチップメーカーへの依存は、この分野において更なるボトルネックを生み出す可能性があります。さらに、希土類材料や高純度シリコンウエハーは重要な原材料であり、不足は生産に影響を与える可能性があるため、サプライチェーン管理はAIチップメーカーにとって大きな課題となっています。

- ソフトウェアとエコシステムの互換性: AIチップは単独で動作することはなく、その有効性は堅牢なソフトウェアスタック、ライブラリ、フレームワーク、開発ツールに依存します。そのため、TensorFlow、PyTorch、ONNXといった一般的なAIフレームワークとの互換性を確保することが、AIチップの導入には不可欠です。企業は、AIワークロードとの適切な統合を可能にするAPI、コンパイラ、最適化ツールも提供する必要があります。さらに、一貫性のないソフトウェアや最適化が不十分なソフトウェアは、チップのパフォーマンスを大幅に低下させ、AIチップ市場に優れたハードウェアが存在するにもかかわらず、導入を阻む可能性があります。さらに、AIワークロードはデータセンターでのトレーニングからエッジ推論まで多岐にわたり、柔軟で適応性の高いソフトウェアサポートが求められます。これは、AIチップ開発者だけでなくベンダーにとっても常に課題となっています。

AIチップ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

28.8% |

|

基準年市場規模(2025年) |

954億ドル |

|

予測年市場規模(2035年) |

9,306億ドル |

|

地域範囲 |

|

AIチップ市場のセグメンテーション:

処理タイプセグメント分析

人工知能(AI)チップ市場では、処理タイプに基づくエッジサブタイプが、予測期間にわたって75.6%という最大の収益シェアを達成すると見込まれています。IoT、自律システム、産業オートメーションにおけるリアルタイム処理の需要の高まりが、このセグメントの優位性を確固たるものにする主な要因です。同時に、エッジ展開によりレイテンシが短縮され、エネルギー効率が向上し、持続的な市場成長が促進されます。2025年11月、KneronはKL1140 NPUチップの発売を発表しました。これは、クラウドベースのAIと比較して最大3倍のエネルギー効率と10倍のコストで、エッジでの強力なLLMを可能にする、完全なMambaネットワークをデバイス上で実行する初のチップです。このKL1140により、ロボット工学、自動車システム、民間企業アシスタントなどのリアルタイムで安全なAIアプリケーションがクラウド接続に依存せずに実行できるようになり、レイテンシとエネルギー使用量が削減されるため、セグメントの範囲が広がります。

チップタイプセグメント分析

2035年末までに、チップタイプ別のCPUは、多様なAIワークロードに対応できる汎用性、クラウドおよびエッジプラットフォームでのトレーニングと推論タスクの両方のサポートにより、人工知能チップ市場で大幅な成長を遂げるでしょう。また、その互換性と広範な導入により、この分野で最大の収益貢献者となるでしょう。2025年9月、NVIDIAとIntelは、次世代AIインフラストラクチャとパーソナルコンピューティング製品の開発において戦略的提携を締結し、NVIDIA NVLinkを使用してNVIDIAのAIおよびアクセラレーテッドコンピューティングとIntelのx86 CPUテクノロジーを緊密に統合すると発表しました。この提携の一環として、Intelは、ハイパースケール、エンタープライズ、およびコンシューマー市場をターゲットとする、NVIDIAのデータセンターAIプラットフォーム向けのカスタムx86 CPUと、高性能PC向けのNVIDIA RTX GPUチップレットを搭載した新しいx86 SoCを設計します。さらに、この取引の一環として、NVIDIAはIntelの普通株式に50億ドルを投資し、AIベースコンピューティングの未来を形作る長期的なパートナーシップを強調します。

テクノロジーセグメント分析フォーム下部

テクノロジー分野では、機械学習が今後数年間でAIチップ市場において大きなシェアを獲得し、成長が見込まれています。自然言語処理(NLP)、コンピュータービジョン、予測分析といったアプリケーションにおける幅広い採用が、このリーダーシップを支える重要な要素となっています。MLワークロードには高度なコンピューティング能力と専用AIチップが必要であり、この分野の継続的な収益成長を牽引しています。さらに、エッジAIの導入率上昇、AIデータセンターの拡張、リアルタイム推論の需要増加がチップのイノベーションを加速させている一方で、カスタムAIプロセッサや異種アーキテクチャへの投資増加は、市場の勢いを効果的に強化しています。さらに、支援的なソフトウェアエコシステムとフレームワークの存在も、MLソリューションのアクセシビリティと拡張性を向上させています。さらに、これらの傾向は、AIチップ市場の将来を形作る上で機械学習が果たす重要な役割を改めて強調しています。

当社の人工知能 (AI) チップ市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

処理タイプ |

|

チップタイプ |

|

テクノロジー |

|

関数 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

AIチップ市場 - 地域分析

北米市場の洞察

北米は、2035年末までに世界の人工知能チップ市場で43.3%のシェアを占めると予想されています。 この分野におけるこの地域の優位性は、増加する公的および民間投資によって効率的に推進されています。 主要な市場プレーヤーの存在と彼らの継続的な革新も、この地域の収益性の高いビジネス環境を育んでいます。 この点に関して、Appleは2025年10月にM5システムオンチップを発表しました。これは、ニューラルアクセラレータを内蔵した次世代GPU、より高速なCPU、強化されたニューラルエンジンを搭載し、M4と比較してAIのピークGPUコンピューティングが4倍以上になり、デバイス上のAIパフォーマンスが大幅に向上しました。 これは第3世代の3nmテクノロジーに基づいて構築されました。 M5は、統合メモリ帯域幅とエネルギー効率を大幅に向上させ、MacBook Pro、iPad Pro、Apple Vision Pro全体でローカルLLMや拡散モデルなどの高度なAIワークロードを可能にします。したがって、このような事例は、クラウドに依存せずに消費者向けデバイス上で直接、高性能で電力効率の高い AI コンピューティングを推進することにより、市場における Apple の影響力の拡大を強化します。

米国は、様々な業界でAIベースのアプリケーションが広く採用されているため、地域の人工知能(AI)チップ市場の上昇における主要な成長エンジンであると考えられています。同国の市場はまた、強力な消費者ベースと政府からの多額の連邦補助金の恩恵を受けています。 2025年10月、Intelは、高度なIntel 18Aプロセスに基づいて構築された最初のAI PCプラットフォームであるPanther Lakeアーキテクチャを発表しました。これにより、クライアントおよびエッジデバイスのAIアクセラレーション、CPU、およびGPUパフォーマンスが大幅に向上します。Panther Lakeとともに、Intelは18AベースのXeon 6+ Clearwater Forestサーバープロセッサのプレビューを行い、AIベースのデータセンターの効率とスケーラビリティの向上を強調しました。さらに、今回の発売は、IntelのAI中心のCPUと製造リーダーシップにおける戦略的推進を強化し、進化する世界の人工知能チップ市場のダイナミクスにおける地位を強化します。

カナダでは、ヘルスケアや自然言語処理アプリケーションに注力する研究機関やスタートアップ企業の存在により、AIチップ市場が成長しています。また、同国がAI倫理とプライバシーを重視していることから、安全な導入のためにローカルに最適化されたエッジAIチップの開発も促進されています。TELUSは2025年9月、ケベック州リムースキに、国内初の完全独立AIファクトリーを開設したと発表しました。このファクトリーは、国内のデータと運用を完全に制御することにより、NVIDIA GPUとHPEインフラストラクチャを備えた高度なAIコンピューティング機能を提供します。同社はまた、この施設により、企業、研究者、公共機関がカナダ国内で安全にAIモデルのトレーニング、微調整、導入を行うことができると強調しました。さらに、99%再生可能エネルギーとTELUSのPureFibreネットワークで稼働しています。AIファクトリーは、データ主権を維持しながら、さまざまな分野におけるAIイノベーションをサポートしています。

APAC市場インサイト

アジア太平洋地域は、製造業やロボット工学分野でのAIチップの採用増加により、国際AIチップ市場で最も速い成長を記録すると予想されています。この地域の政府は、半導体研究開発拠点への投資を積極的に行っており、国内のAIスタートアップ企業と大規模生産施設の両方を支援してAIハードウェアのイノベーションを加速させています。こうした中、EdgeCortixは、ベンチャーキャピタルからの資金と政府補助金の組み合わせにより170億円(約1億1,000万米ドル)以上を調達し、成長を加速させるためにさらなる資金調達を検討していると発表しました。2025年8月から11月にかけて段階的にクローズしたシリーズBラウンドは、新規および既存の投資家の両方を引き付け、チップレットベースのアクセラレータであるSAKURA-Xのエンジニアリング活動を拡大するために使用されます。SAKURA-Xは、ロボット工学、通信、航空宇宙、防衛、産業オートメーションなどのアプリケーション向けに特別に設計されています。SAKURA-Xは、複雑な商用アプリケーション向けの費用対効果の高い処理を促進すると期待されています。

中国は、外国技術への依存を減らすため国産AIチップ開発に力を入れており、域内の人工知能(AI)チップ市場での優位性を強めている。市場は主にクラウドAI、自律走行車、スマートシティアプリケーション向けで、国家的な取り組みにより高性能AIチップの製造とエコシステムの成長が促進されている。百度は2025年11月、年次会議「百度世界」で、推論用のM100とトレーニングと推論の両方に対応するM300という2つのAIチップを発表し、米国の輸出規制に対処する国産の代替手段を提供した。同社はまた、複数のP800チップを組み合わせて高度なアプリケーション向けにAIコンピューティング能力を拡張する、天池スーパーノードクラスターも導入した。さらに、この動きは中国のAI半導体の独立性を強化し、それによって国内企業を支援し、重要なコンピューティングリソースへの中断のないアクセスを保証する。

インドは、政府支援のAIイニシアチブ、フィンテックソリューション、地方の接続のためのエッジコンピューティングの存在により、AIチップ市場で効率的に成長しています。同国の市場はまた、IoTデバイスや産業オートメーション向けの低消費電力AIアクセラレータで革新を起こしているスタートアップ企業からも恩恵を受けています。2025年12月、タタグループとインテルは、現地での製造、パッケージング、カスタマイズされたAI PCソリューションに重点を置いた、インドの半導体およびAIコンピューティングエコシステムを強化するための戦略的提携を締結したと発表しました。さらに、このコラボレーションは、インテルのAIコンピューティング設計とタタエレクトロニクスのEMSおよびOSAT機能を活用して国内生産をサポートし、インドにおけるAIハードウェアの高まる需要に対応します。さらに、このパートナーシップは、回復力のあるサプライチェーンを構築し、市場投入までの時間を短縮し、インドを世界の人工知能チップ市場の主要プレーヤーとして位置付けることを目的としています。

2025年10月時点のインドのAIインフラとプログラムのスナップショット

カテゴリ | 主要人物 |

インドのAIミッション予算 | 5年間で10,371.92億インドルピー(12億5000万米ドル) |

導入されたGPU | 38,000 GPU |

テクノロジーとAI人材 | 600万人 |

テクノロジーセクターの収益 | 2025年には2,800億米ドルを超えると予測されている |

AIの経済への貢献 | 2035年までに1.7兆米ドル(予測) |

グローバル・ケイパビリティ・センター | 1,800 人以上(AI に重点を置く企業は 500 人以上) |

インドのスタートアップ | 18万社、新規スタートアップ企業の89%がAIを活用 |

企業におけるAI導入 | 87%の企業がAIを活用(NASSCOM AI採用指数2.45/4) |

大規模なAI成熟度 | 26%の企業が規模拡大を達成 |

AIモデルとデータセット | AIKoshには243のAIモデルと3,000以上のデータセットがあります |

インドAIスタートアップグローバルプログラム | スタートアップ10社がヨーロッパに進出 |

AIラボ | インド全土に570のラボ(27は初開設) |

出典:インド政府

ヨーロッパ市場の洞察

ヨーロッパは、産業用および自動車用アプリケーション向けのエネルギー効率が高く安全なAIチップに重点が置かれているため、国際的なAIチップ市場でもう一つの支配的な勢力となっています。この地域全体での研究協力は、オープンソースのAIハードウェアプラットフォームを促進し、持続可能なチップ製造方法をサポートしています。この点で、VSORAは2025年10月にJotunn8 AI推論チップのテープアウトに成功したと発表しました。これは、次世代AIハードウェアにおけるヨーロッパの大きなマイルストーンとなります。Jotunn8は、288GBのHBM3eメモリで3,200Tflopsの計算能力を提供し、現在の市場をリードするチップと比較して50%少ないエネルギーでメモリ壁のボトルネックを克服するように設計されています。さらに、この画期的な進歩により、この地域は大規模AIデータセンターの展開における主要プレーヤーとしての地位を確立し、大陸のAIインフラストラクチャにおける革新の成長を示しています。

ドイツは、AIアクセラレータを製造ラインやスマートファクトリーシステムに統合することで、自動車や産業オートメーションへの急速な導入が進んでおり、人工知能(AI)チップ市場における国内のパイオニア企業に魅力的な成長機会を提供しています。また、高性能で耐久性の高いチップを開発するための大学と半導体企業の連携も、同国の市場を支えています。欧州委員会は2025年12月、ドレスデンのグローバルファウンドリーズとエアフルトのX-FABによる、世界初の半導体施設2棟の設立を支援するため、6億2,300万ユーロ(約6億8,000万米ドル)を承認しました。欧州委員会はまた、これらの施設で航空宇宙、防衛、AI、自動車、医療などの用途向けの先進的なチップを生産し、欧州の半導体サプライチェーンと技術の自立性を強化し、ひいては人工知能チップ市場全体の成長に寄与すると述べています。

英国では、 AIチップ市場は主に、金融、医療、防衛分野における高性能コンピューティングを求めるAIソフトウェア企業やクラウドサービスプロバイダーによって牽引されています。また、国内のイノベーションやエンタープライズアプリケーションに適したエッジAIソリューションを支えるAIチップ研究開発センターへの投資増加も、同国の市場を支えています。2025年11月、英国政府は数十億ポンド(約43億~45億米ドル)の資金、新たなAI成長ゾーン、そして全国のスタートアップ企業、研究者、企業への支援を含む、大規模なAI投資パッケージを発表しました。サウスウェールズAI成長ゾーンなどのプロジェクトは、5,000人以上の雇用を創出し、民間投資と国際投資を誘致することで、英国の世界的なAIハブとしての地位を強化することが期待されています。さらに、科学的ブレークスルーに最大1億3,700万ポンド(1億7,100万米ドル)、AIコンピューティングアクセスに最大2億5,000万ポンド(3億1,200万米ドル)を投入することで、これらの取り組みはイノベーションを加速し、経済成長を促進し、全国のコミュニティがAI技術の恩恵を受けられるようにすることを目指しています。

主要なAIチップ市場のプレーヤー:

- NVIDIA(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- アドバンスト・マイクロ・デバイセズ(AMD)(米国)

- インテル(米国)

- クアルコム・テクノロジーズ(米国)

- Google / Alphabet(米国)

- アップル(米国)

- サムスン電子(韓国)

- Huawei / HiSilicon(中国)

- SKハイニックス(韓国)

- マイクロンテクノロジー(米国)

- Graphcore(イギリス)

- セレブラスシステムズ(米国)

- Hailo Technologies Ltd.(イスラエル)

- カンブリコンテクノロジーズ(中国)

- ホライゾン・ロボティクス(中国)

- NVIDIAは、AIチップ、特に学習および推論ワークロード向けGPUにおいて、紛れもないリーダーとして知られています。同社は、高性能ハードウェア、CUDAなどの堅牢なソフトウェアエコシステム、そしてSamsung、OpenAI、Palantirといった企業との戦略的パートナーシップを組み合わせ、その強みを活かしています。NVIDIAは、データセンターだけでなく、自律走行車、ロボット工学、産業用AIアプリケーションへと事業を拡大し続けており、グローバルレベルでフルスタックAIソリューションプロバイダーとしての地位を確立しています。

- Advanced Micro Devices (AMD)は、データセンターやエッジAIアプリケーション向けの高性能GPUとアクセラレーテッド・コンピューティング・ソリューションを通じて、AI分野における地位を着実に強化してきました。同社はRadeonおよびInstinct GPUラインを活用し、スケーラブルなパフォーマンスとエネルギー効率を備えたAIワークロードをターゲットとしています。AMDはまた、ROCmとAIライブラリを通じたソフトウェア最適化にも注力しており、クラウドプロバイダーやAI駆動型アプリケーション向けに高性能な代替ソリューションを提供することで、エンタープライズAI分野での競争力強化を目指しています。

- インテルはAIチップの主要プレーヤーとして、CPUに加え、学習と推論のためのHabana GaudiシリーズやPonte Vecchioシリーズといった専用アクセラレータにも注力しています。同社は、プロセッサ、ネットワーク、メモリ、AIソフトウェアツールを統合することで、エンドツーエンドのAIインフラストラクチャの構築に注力しています。さらに、インテルは買収や提携を活用し、データセンター、エッジコンピューティング、自律システム全体におけるAIパフォーマンスの向上に取り組んでいます。

- Qualcomm Technologies, Inc.もこの市場において大きな存在感を示しており、モバイル、エッジ、データセンターアプリケーション向けのAIアクセラレーションに特化しています。同社のAI200およびAI250チップは、大容量メモリ、エネルギー効率、そして低い総所有コストを実現することで、ラックスケールのAI推論を実現します。さらに、Qualcommはハードウェアとソフトウェアを統合することで、主要なAIフレームワークとモデルのデプロイメントをサポートし、スケーラブルな生成AIワークロードに最適です。

- Googleは、AIの学習と推論のためのテンソル・プロセッシング・ユニットを開発しており、社内アプリケーションとクラウドAIサービスの両方に活用されています。さらに、同社の戦略はAIワークロード向けに最適化されたカスタムシリコンに重点を置き、データセンターにおける高スループットとエネルギー効率の向上を実現しています。さらに、GoogleはハードウェアのイノベーションとTensorFlowなどの高度なソフトウェアフレームワークを組み合わせることで、エンドツーエンドのAIソリューションを実現しています。

以下は、世界の人工知能チップ市場で活動している著名な企業のリストです。

AIチップ市場は、データセンターGPU、NPU、推論アクセラレータでリードするNVIDIA、AMD、Intel、Qualcommなどの米国の巨大企業が独占している一方、GoogleやAppleなどのハイパースケーラーは、AIパフォーマンスを最適化するためのカスタムシリコンを開発しています。垂直統合、カスタムチップロードマップ、エコシステムソフトウェアスタック、パートナーシップ、国内サプライチェーンイニシアチブは、市場での地位を強化するために世界の先駆者が選択したいくつかの戦略です。 NVIDIAは2025年9月、OpenAIとの提携を発表し、OpenAIの次世代AIインフラストラクチャ向けに、数百万個のGPUに相当する10ギガワットのNVIDIAシステムを導入すると発表しました。これに関連して、NVIDIAは1ギガワットが導入されるたびに最大1,000億ドルを段階的に投資する予定です。さらに、このコラボレーションは、AIコンピューティングの拡張、ハードウェアとソフトウェアのロードマップの共同最適化、AIのブレークスルーの加速を目的としており、高性能市場におけるNVIDIAの地位を強化し、OpenAIの汎用人工知能の発展という使命をサポートします。

AIチップ市場の企業概要:

最近の動向

- 2025 年 10 月、 Qualcomm はラックスケール AI 推論アクセラレータである AI200 および AI250 を発表し、効率的なデータセンター AI ワークロード向けに高いメモリ容量、ニアメモリ コンピューティング、10 倍以上の有効メモリ帯域幅を実現しました。

- 2025年10月、 NVIDIAはSamsungと提携し、AI主導の生産を通じて半導体製造、モバイルデバイス、ロボット工学に革命を起こすことを目指し、5万台以上のNVIDIA GPUを搭載した次世代AIファクトリーを構築すると発表しました。

- 2025年10月、 OpenAIとBroadcomは、2029年までに10ギガワットのカスタムAIアクセラレータを導入するための提携を発表しました。このパートナーシップでは、OpenAIが設計したチップとBroadcomのネットワークソリューションを統合して、世界的なAI需要に対応し、スケーラブルなAIインフラストラクチャを強化します。

- Report ID: 3084

- Published Date: Jan 02, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。