Perspectives du marché des systèmes bancaires centraux de détail :

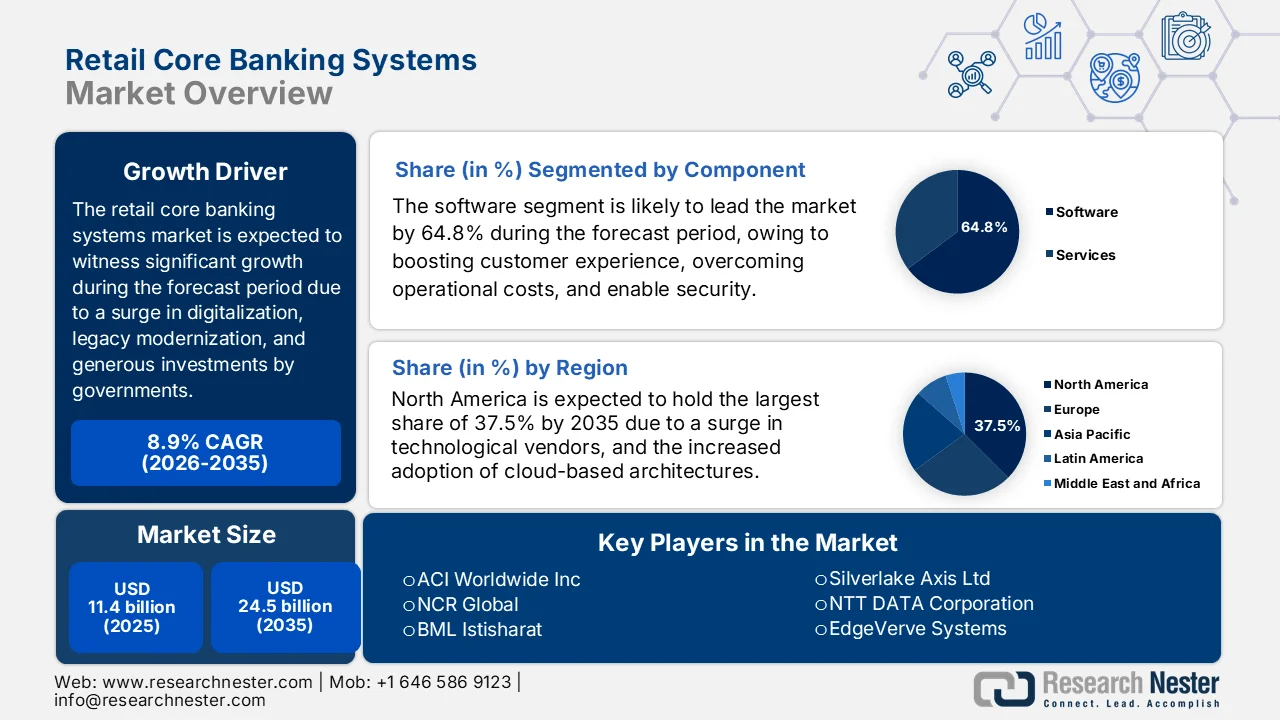

Le marché des systèmes bancaires centraux de détail était évalué à plus de 11,4 milliards de dollars en 2025 et devrait atteindre 24,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 12,4 milliards de dollars.

Le marché mondial des systèmes bancaires centraux de détail est en pleine mutation sous l'effet conjugué de plusieurs facteurs, dont l'adoption du numérique, la modernisation des systèmes existants, l'accroissement des fluctuations des taux d'intérêt, l'amélioration de l'efficacité opérationnelle, les partenariats technologiques et les flux de données transfrontaliers. Selon les statistiques officielles publiées par la Banque mondiale en juillet 2025, la technologie mobile joue un rôle prépondérant dans les services bancaires numériques : 10 % de la population adulte des pays en développement utilise un compte de monnaie mobile pour épargner, soit une augmentation de 5 points de pourcentage. Par ailleurs, en 2024, 40 % des adultes des pays en développement possédaient un compte d'épargne, ce qui représente une hausse de 16 points de pourcentage. En Afrique subsaharienne, par exemple, le nombre de comptes d'épargne a augmenté de 12 points de pourcentage, atteignant 35 % des adultes, ce qui augure bien de la croissance du marché à l'échelle mondiale.

Par ailleurs, l'accent mis sur l'hyperpersonnalisation et l'automatisation basées sur l'IA, ainsi que sur les architectures modulaires et spécifiques aux API pour les écosystèmes bancaires et l'adoption des solutions SaaS et cloud-native pour une plus grande agilité, constituent des tendances majeures qui dynamisent le marché mondial des systèmes bancaires centraux de détail. Selon un rapport du Forum économique mondial publié en 2025, les institutions financières ont investi 35 milliards de dollars dans l'IA en 2023. Sur cette base, les investissements projetés dans les secteurs de l'assurance, des marchés de capitaux, des paiements et de la banque devraient atteindre 97 milliards de dollars d'ici fin 2027. De plus, 70 % des opérateurs de services financiers estiment que l'IA peut contribuer directement à la croissance de leurs revenus dans les années à venir en améliorant l'expérience client, en proposant des offres innovantes, en optimisant la sécurité face aux menaces potentielles, en personnalisant et en adaptant les services et les produits, et en favorisant les ventes croisées et les montées en gamme.

Clé Systèmes bancaires centraux de détail Résumé des informations sur le marché:

Points saillants régionaux :

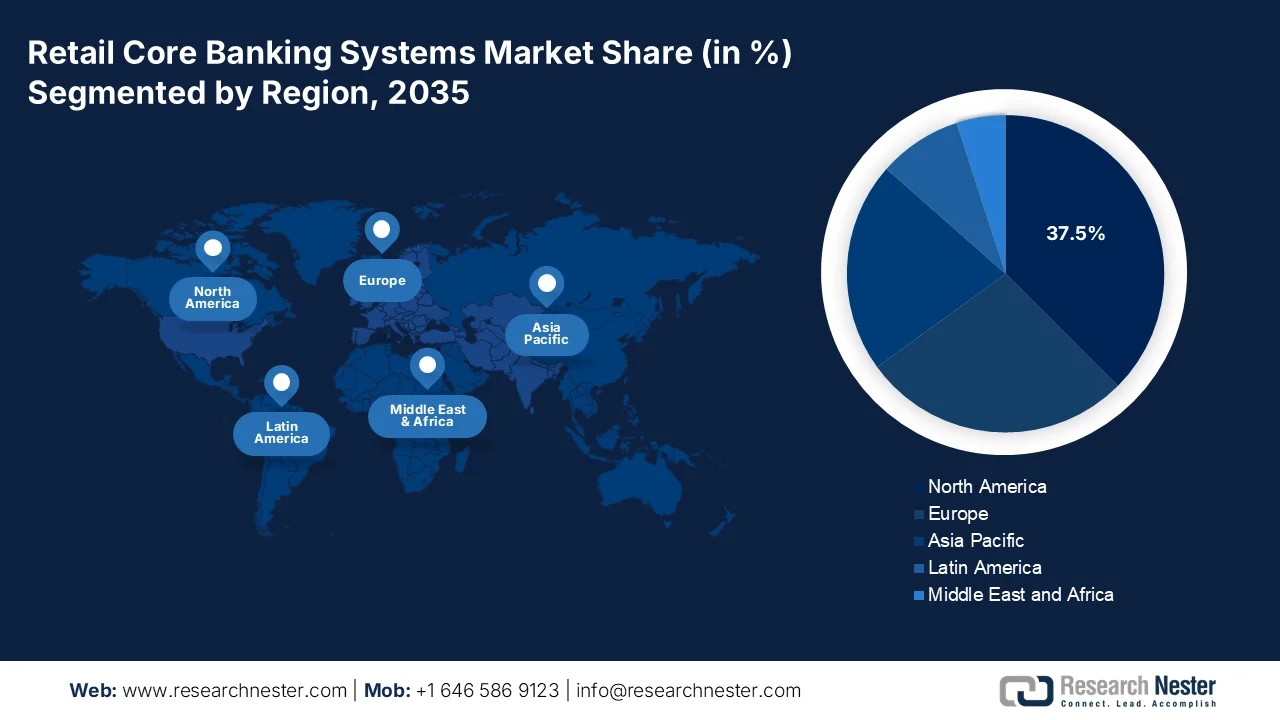

- L'Amérique du Nord devrait détenir une part de marché de 37,5 % dans le secteur des systèmes bancaires centraux de détail, en raison de la demande croissante de modernisation des systèmes existants et de l'adoption croissante des architectures basées sur le cloud et pilotées par API.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide entre 2026 et 2035, alimentée par l'urbanisation croissante, la pénétration accrue des smartphones et la demande grandissante de services bancaires numériques.

Analyse du segment :

- D’ici 2035, le segment logiciel du marché des systèmes bancaires centraux de détail devrait représenter 64,8 % du marché, grâce à l’adoption croissante de solutions basées sur l’IA pour améliorer l’expérience client et l’efficacité opérationnelle.

- Au cours de la période prévisionnelle 2026-2035, le sous-segment basé sur le cloud devrait détenir la deuxième part de marché la plus importante, porté par le besoin croissant de rentabilité, d'évolutivité et de sécurité renforcée dans les institutions financières.

Principales tendances de croissance :

- Demande croissante de services bancaires privilégiant le numérique

- Amélioration de la gestion des risques grâce à la réglementation automatisée

Principaux défis :

- Pressions liées à la conformité réglementaire et à la souveraineté des données

- Des dépenses de mise en œuvre élevées et un retour sur investissement incertain

Acteurs clés : Fiserv, Inc., Fidelity National Information Services Inc. (FIS), Jack Henry & Associates, Inc., Oracle Corporation, Temenos AG, SAP SE, Finastra, Tata Consultancy Services (TCS), Infosys Limited, Avaloq Group AG, Sopra Steria Group, Intellect Design Arena Limited, Silverlake Axis Ltd, NTT DATA Corporation, EdgeVerve Systems, Q2 Holdings, Inc., ACI Worldwide Inc, NCR Global, BML Istisharat, InfrasoftTech Limited

Mondial Systèmes bancaires centraux de détail Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 11,4 milliards de dollars américains

- Taille du marché en 2026 : 12,4 milliards de dollars américains

- Taille du marché prévue : 24,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 37,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Royaume-Uni, Allemagne, Japon

- Pays émergents : Inde, Brésil, Indonésie, Vietnam, Mexique

Last updated on : 20 March, 2026

Marché des systèmes bancaires centraux de détail : facteurs de croissance et défis

Facteurs de croissance

- La demande croissante de services bancaires numériques est le principal moteur du marché des systèmes bancaires centraux de détail, qui a entraîné une forte augmentation de l'adoption des services bancaires en ligne et mobiles par les consommateurs. Selon un article publié par le Groupe de la Banque mondiale en juin 2022, 76 % des adultes dans le monde possèdent un compte bancaire, contre 68 % et 51 % les années précédentes. Cette croissance est particulièrement marquée en Chine et en Inde, avec une augmentation à deux chiffres du nombre de comptes bancaires dans 34 pays. Par ailleurs, la pandémie a également favorisé l'essor des paiements numériques : 40 % des adultes des pays à revenu faible et intermédiaire effectuent des paiements en ligne ou en magasin auprès de commerçants par téléphone, internet ou carte, contribuant ainsi à l'expansion du marché.

- Renforcement de la gestion des risques grâce à l'automatisation réglementaire : La complexité et le coût croissants de la conformité réglementaire constituent un moteur important pour le marché des systèmes centraux de banque de détail. Dans ce contexte, les systèmes centraux modernes, dotés de modules de conformité intégrés, de solides capacités de gestion des données et d'une surveillance en temps réel, deviennent essentiels pour l'ensemble des institutions bancaires à travers le monde. Ils contribuent à réduire le risque de sanctions, à automatiser les rapports, à transformer la conformité, d'une charge onéreuse, en une fonction intégrée et à renforcer la sécurité. Par ailleurs, la réglementation gouvernementale stricte en matière de transactions financières et de protection des données incite les banques à mettre en œuvre des solutions adaptées pour protéger les informations des consommateurs et garantir la conformité.

- Nécessité concurrentielle de moderniser les infrastructures existantes : la rigidité et le coût prohibitif de la maintenance des systèmes existants entravent considérablement la capacité des banques à s’intégrer et à innover avec les fintechs, ainsi qu’à assurer une montée en puissance efficace. Or, cette nécessité stimule la croissance du marché des systèmes bancaires centraux de détail à l’échelle mondiale. Selon les statistiques officielles publiées par le Groupe de la Banque mondiale en mai 2025, la transition énergétique s’est accélérée grâce à un engagement de plus de 13 milliards de dollars américains en faveur de la production d’énergie renouvelable. De plus, près des deux tiers de ce soutien sont destinés aux infrastructures de distribution et de transport afin de faciliter le déploiement des énergies renouvelables, ainsi qu’au soutien en amont des institutions, des réglementations et des politiques nécessaires pour encourager les investissements privés dans ce secteur, contribuant ainsi à la croissance du marché.

Défis

- Conformité réglementaire et souveraineté des données : des exigences réglementaires strictes et évolutives selon les juridictions créent des difficultés importantes pour le déploiement et la mise à niveau des systèmes bancaires centraux de détail. Les institutions financières doivent s'assurer que leurs plateformes centrales sont conformes à un ensemble complexe de réglementations encadrant la confidentialité des données, la sécurité, la lutte contre le blanchiment d'argent, l'open banking et la résilience opérationnelle. En Europe, la directive révisée sur les services de paiement (RPD) impose des normes API et des protocoles d'authentification client rigoureux, tandis qu'aux États-Unis, la réglementation varie aux niveaux fédéral et étatique. Par ailleurs, les institutions transfrontalières doivent relever le défi supplémentaire de concilier des exigences contradictoires, telles que les lois sur la localisation des données dans des pays comme l'Inde et la Russie, qui imposent que les données clients restent à l'intérieur des frontières nationales.

- Coûts de mise en œuvre élevés et retour sur investissement incertain : le remplacement des systèmes centraux de la banque de détail représente un investissement financier considérable, notamment pour les établissements financiers de taille moyenne et les plus petits. Les coûts de mise en œuvre comprennent non seulement les frais de licence logicielle, mais aussi des dépenses importantes liées à l’intégration des systèmes, la migration des données, la réingénierie des processus métier et la formation du personnel. Ces projets nécessitent généralement un engagement pluriannuel, les coûts dépassant largement les estimations initiales, tandis que les bénéfices escomptés en termes d’efficacité opérationnelle, de croissance du chiffre d’affaires et d’acquisition de clients mettent souvent des années à se concrétiser, freinant ainsi l’expansion du marché.

Taille et prévisions du marché des systèmes bancaires centraux de détail :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,9% |

|

Taille du marché de l'année de référence (2025) |

11,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

24,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes bancaires centraux de détail :

Analyse des segments de composants

Le sous-segment logiciel, qui fait partie du segment des composants, devrait représenter la plus grande part du marché des systèmes centraux de banque de détail d'ici fin 2035, soit 64,8 %. La croissance de ce sous-segment est fortement alimentée par son rôle essentiel dans l'amélioration de l'expérience client, la réduction des coûts opérationnels, la garantie d'une sécurité optimale et l'accessibilité numérique 24h/24 et 7j/7. Selon les statistiques officielles publiées par le Forum économique mondial en janvier 2025, grâce aux progrès de l'intelligence artificielle générative, il a été démontré que 32 % à 39 % des opérations effectuées dans les économies de capitaux, notamment dans les secteurs bancaire et de l'assurance, présentent un fort potentiel d'automatisation, et que 34 % à 37 % des opérations comptables pourraient être automatisées. Par ailleurs, les institutions financières ont investi 35 milliards de dollars dans l'IA en 2023, et les investissements prévus dans les secteurs des paiements, des marchés de capitaux et de la banque devraient atteindre 97 milliards de dollars d'ici fin 2027, renforçant ainsi la présence de ce sous-segment sur le marché global.

Analyse du segment de déploiement

Durant la période prévisionnelle, le sous-segment des solutions cloud, qui fait partie du segment du déploiement, devrait détenir la deuxième part de marché la plus importante des systèmes centraux de la banque de détail. La croissance de ce sous-segment est fortement motivée par son rôle essentiel pour permettre aux institutions financières modernisées d'optimiser leurs coûts, d'accroître rapidement leur évolutivité et de renforcer leur sécurité. Selon un article publié par le Journal of Financial Stability en décembre 2022, environ 14 % des revenus de la banque de détail commerciale sont attribuables aux nouveaux acteurs agiles et spécialisés dans les technologies cloud. Par ailleurs, une enquête menée auprès de 391 institutions financières révèle que 41 % d'entre elles ont déjà largement adopté le cloud computing et que 47 % sont en cours d'adoption. Ainsi, l'adoption croissante du cloud par les organisations financières offre d'importantes perspectives de croissance à ce sous-segment dans différentes régions.

Analyse du segment des utilisateurs finaux

Le segment des banques commerciales devrait représenter la troisième part du marché des systèmes bancaires centraux de détail d'ici la fin de la période prévue. Le développement de ce segment est fortement stimulé par son envergure et sa complexité opérationnelles, qui exigent des plateformes centrales robustes et riches en fonctionnalités, capables de traiter des millions de transactions quotidiennes sur une large gamme de produits, notamment les dépôts, les prêts, les crédits immobiliers et les services de gestion de patrimoine. L'impératif de modernisation pour les banques commerciales découle du poids considérable des infrastructures existantes, dont beaucoup utilisent des systèmes centraux basés sur des mainframes qui freinent leur agilité, augmentent les coûts de maintenance et entravent l'intégration avec les canaux numériques modernes et les partenaires fintech. Contrairement aux petits établissements qui peuvent adopter des solutions légères et standardisées, les banques commerciales ont besoin de plateformes hautement configurables qui prennent en charge des structures de produits complexes, des hiérarchies multi-entités et des cadres de gestion des risques sophistiqués.

Notre analyse approfondie du marché des systèmes bancaires centraux de détail comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Déploiement |

|

Utilisateur final |

|

Type de solution |

|

Application |

|

Fonctionnalité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes bancaires centraux de détail - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part de marché des systèmes bancaires centraux de détail, soit 37,5 %, d'ici fin 2035. Cette croissance est principalement due à la nécessité urgente de moderniser des infrastructures obsolètes, à la présence accrue de fournisseurs de technologies de pointe et à la transition des systèmes monolithiques sur site vers des architectures cloud et basées sur les API. Selon les statistiques officielles publiées par le Bureau du recensement en septembre 2025, près de 78 % des organisations de la région utilisaient l'IA en 2024, contre 55 % en 2023. Par ailleurs, 3,9 % des entreprises utilisaient des robots et 3,3 % l'IA. L'IA représentait 40,7 % du marché, suivie par les équipements spécialisés (50,2 %) et la robotique (56,6 %), contribuant ainsi positivement à la croissance du marché des systèmes bancaires centraux de détail dans l'ensemble de la région.

Amélioration de l'analyse des compétences pour moderniser les systèmes bancaires en Amérique du Nord (2025)

Type de technologie | Développement des compétences |

IA | 29,8% |

Logiciels spécialisés | 20,2% |

Robotique | 23,4% |

Basé sur le cloud | 21,7% |

Équipement spécialisé | 22,7% |

Source : Bureau du recensement

Le marché des systèmes bancaires centraux de détail aux États-Unis connaît une croissance significative, portée par l'augmentation des attentes des consommateurs en matière d'expériences numériques fluides, les stratégies de modernisation et l'accent mis sur les solutions basées sur les API pour l'intégration aux systèmes existants. Ces solutions permettent d'offrir des améliorations ciblées en matière d'engagement client, de détection des fraudes et d'innovations de paiement. Selon un rapport du Trésor américain publié en septembre 2022, les banques et autres institutions financières du pays ont tendance à accéder aux réserves de la banque centrale. Les billets de la Réserve fédérale représentent 2 200 milliards de dollars, les réserves 3 300 milliards de dollars et la monnaie en circulation 50 milliards de dollars. Par ailleurs, le pays dispose d'une importante masse monétaire privée de près de 19 400 milliards de dollars, ce qui dynamise les institutions financières. Ainsi, la disponibilité de monnaie privée et publique offre un potentiel considérable pour le développement des paiements aux États-Unis, contribuant à l'expansion du marché.

La forte impulsion donnée aux architectures bancaires ouvertes, aux services natifs du cloud et aux partenariats stratégiques pour favoriser les progrès, ainsi que l'innovation produit, le soutien réglementaire et l'intégration croissante de l'IA, sont autant de facteurs qui dynamisent le marché des systèmes bancaires centraux de détail au Canada . Selon un article publié par la Banque du Canada en septembre 2024, l'IA a le potentiel d'automatiser 25 % des tâches et d'accroître la productivité totale des facteurs (PTF) de 9 % au cours de la prochaine décennie. De même, une amélioration durable de la PTF au pays devrait augmenter le revenu moyen par personne d'environ 4 000 USD par an. Ce gain de productivité provient non seulement de l'automatisation des opérations bancaires, mais aussi de la création d'emplois productifs. Ce contexte favorise le développement de services et de produits de pointe, adaptés à la stimulation de la demande du marché canadien.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes bancaires centraux de détail au cours de la période de prévision. Le développement de ce marché est fortement stimulé par l'urbanisation croissante, la forte pénétration des smartphones, l'émergence d'une classe moyenne en pleine expansion recherchant des services bancaires numériques et des investissements publics importants. Selon les statistiques officielles publiées par ONU-Habitat en 2026, plus d'un million de logements ont été construits et plus de trois millions de personnes offrent des services de base grâce à la stratégie de participation citoyenne pour l'amélioration des établissements communautaires. Dix-huit pays soutiennent l'élaboration de politiques urbaines spécifiques et plus de cent villes ont intégré l'urbanisation durable au cours des cinq dernières années, alimentant ainsi la demande sur l'ensemble du marché régional.

Le marché des systèmes bancaires centraux de détail en Chine connaît une forte croissance, portée par la présence de grandes banques commerciales d'État, une transformation numérique rapide, l'adoption généralisée des services bancaires numériques et des paiements mobiles, la priorité accordée aux technologies financières et une impulsion donnée au cloud computing et à l'intégration de l'intelligence artificielle dans les services financiers. Selon un article publié par le Bureau d'information du Conseil des affaires d'État en mai 2025, le secteur numérique chinois a généré un chiffre d'affaires de près de 1 100 milliards de dollars au premier trimestre 2025, soit une augmentation de 9,4 %. Par ailleurs, le pays a dévoilé un plan d'action pour la construction d'une Chine numérique, présentant des initiatives majeures telles que l'IA Plus pour la modernisation des infrastructures, ainsi que le développement des talents numériques et de l'industrie des données, créant ainsi des perspectives favorables pour le développement du marché des systèmes bancaires centraux de détail.

L'adoption des technologies dans différents secteurs, la croissance du nombre d'utilisateurs de services bancaires mobiles, le lancement de nouveaux services et produits bancaires, l'engagement du gouvernement envers les institutions financières numériques, l'expansion rapide de l'écosystème fintech et la demande croissante de services de financement durables stimulent le marché des systèmes bancaires centraux de détail en Inde . Selon les estimations gouvernementales publiées par Invest UP en octobre 2024, le secteur fintech indien est considéré comme l'un des plus dynamiques au monde, avec un marché de 111,1 milliards de dollars en 2024, qui devrait atteindre 421,4 milliards de dollars d'ici fin 2029. Dans ce contexte de croissance, l'Uttar Pradesh, et plus particulièrement Noida, s'impose comme un pôle d'attraction majeur pour les startups fintech, avec plus de 239 entreprises implantées dans le pays, contribuant ainsi de manière significative au développement du marché.

Aperçu du marché européen

Le marché européen des systèmes bancaires centraux de détail devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par la présence de solutions bancaires adaptées, d'institutions financières solides, d'avancées technologiques, ainsi que par l'essor de solutions bancaires performantes et de partenariats avec des fintechs. Par exemple, en juillet 2023, Visa a étendu son programme Fintech Fast Track à l'échelle régionale afin d'accélérer le déploiement de solutions de paiement innovantes. Ce service a été conçu pour permettre à la nouvelle génération de fintechs de rejoindre le réseau de Visa et de développer des expériences de commerce numérique exceptionnelles pour les commerçants et les consommateurs. En conséquence, les services fintech ont progressé de 360 % en un an, ce qui augure bien pour le marché des systèmes bancaires centraux de détail en Europe.

Le marché des systèmes bancaires centraux de détail en Allemagne bénéficie d'une visibilité accrue, grâce à la vigueur du secteur des services financiers, la présence d'éditeurs de logiciels bancaires internationaux, l'engagement en faveur de la transformation du secteur par le biais d'investissements publics substantiels dans la modernisation des banques, et l'existence d'une recherche de pointe favorisant l'innovation. Selon un article publié par German Trade and Invest en 2026, le pays compte 1 400 établissements de crédit et plus de 500 compagnies d'assurance actives sur le marché national. Par ailleurs, la valeur ajoutée brute du secteur bancaire s'élève à 86,5 milliards de dollars, tandis que les primes encaissées atteignent 260,6 milliards de dollars. Enfin, fin 2023, les actifs financiers des ménages allemands atteignaient près de 8 800 milliards de dollars, soit une hausse d'environ 6,6 % par rapport à 2022, contribuant ainsi à la croissance du marché.

L'accélération du développement des fintechs, l'intégration de l'open banking, la multiplication des collaborations, la modernisation des institutions bancaires traditionnelles, la mise en œuvre de stratégies de production durables, les partenariats bancaires en faveur de la finance verte et les investissements importants dans les technologies bancaires contribuent à la prolifération du marché des systèmes bancaires centraux de détail au Royaume-Uni . Selon les estimations gouvernementales publiées par l'ITA en janvier 2023, le secteur des fintechs compte plus de 1 600 entreprises, un chiffre qui devrait doubler d'ici fin 2030. Par ailleurs, Londres est considérée comme l'un des principaux centres fintechs au monde, avec 3 600 milliards de dollars de transactions de change régulières. De plus, l'augmentation des investissements, qui atteignent 11,6 milliards de dollars d'investissements nationaux, est un moteur essentiel de la croissance industrielle et favorise ainsi le développement du marché.

Principaux acteurs du marché des systèmes bancaires centraux de détail :

- Fiserv, Inc. (États-Unis)

- Fidelity National Information Services Inc. (FIS) (États-Unis)

- Jack Henry & Associates, Inc. (États-Unis)

- Oracle Corporation (États-Unis)

- Temenos AG (Suisse)

- SAP SE (Allemagne)

- Finastra (Royaume-Uni)

- Tata Consultancy Services (TCS) (Inde)

- Infosys Limited (Inde)

- Groupe Avaloq AG (Suisse)

- Groupe Sopra Steria (France)

- Intellect Design Arena Limited (Inde)

- Silverlake Axis Ltd (Malaisie)

- NTT DATA Corporation (Japon)

- EdgeVerve Systems (Inde)

- Q2 Holdings, Inc. (États-Unis)

- ACI Worldwide Inc (États-Unis)

- NCR Global (États-Unis)

- BML Istisharat (Jordanie)

- InfrasoftTech Limited (Inde/Royaume-Uni)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Fiserv est un fournisseur de premier plan de solutions de traitement central pour les institutions financières. Sa plateforme phare, DNA, permet le traitement des comptes, l'octroi de prêts et les services bancaires numériques. L'entreprise privilégie les architectures ouvertes, axées sur les API, qui aident les banques et les coopératives de crédit à moderniser leurs systèmes centraux et à créer des expériences client omnicanales fluides.

- Fidelity National Information Services Inc. (FIS) fournit des plateformes bancaires centrales complètes, notamment sa plateforme bancaire moderne, qui prend en charge le traitement en temps réel, la gestion des dépôts et les opérations de prêt pour les institutions financières du monde entier. L'entreprise accompagne activement ses clients dans leur transition vers des modèles de déploiement natifs du cloud et basés sur le modèle SaaS afin d'améliorer l'évolutivité et d'accélérer l'innovation dans le secteur bancaire numérique.

- Jack Henry & Associates, Inc. est spécialisée dans les solutions de traitement central conçues spécifiquement pour les banques communautaires et les coopératives de crédit, et propose des plateformes telles que Symitar et SilverLake Systems. L'entreprise privilégie une approche collaborative, en fournissant des systèmes centraux intégrés et à architecture ouverte qui permettent aux institutions de se connecter facilement avec des partenaires fintech et d'offrir des expériences numériques personnalisées.

- Oracle Corporation propose sa plateforme Oracle Banking Core, une solution cloud native basée sur des microservices qui prend en charge les opérations de banque de détail, notamment les dépôts, les prêts et la gestion des comptes clients. Cette plateforme s'appuie sur la robustesse de l'infrastructure technologique de l'entreprise pour offrir aux institutions financières évolutivité, traitement des données en temps réel et capacités d'IA intégrées pour une prise de décision optimisée.

- Temenos AG propose sa solution bancaire centrale phare, Temenos Transact, une plateforme cloud native et axée sur les API, conçue pour optimiser les opérations bancaires de détail, d'entreprise et de gestion de patrimoine des banques du monde entier. L'entreprise mise sur l'innovation continue grâce à son vaste écosystème de partenaires et à son engagement envers les standards de l'open banking, permettant ainsi aux institutions financières de déployer rapidement de nouveaux produits et services.

Voici une liste des principaux acteurs opérant sur le marché mondial des systèmes bancaires centraux de détail :

Le marché des systèmes bancaires centraux de détail est caractérisé par la présence de géants américains bien établis et d'acteurs innovants européens et Asie-Pacifique, créant un environnement dynamique et âprement disputé. Les principales initiatives stratégiques privilégient les architectures cloud-native et basées sur les API pour permettre l'open banking et le traitement en temps réel. Les acteurs majeurs se tournent massivement vers les modèles SaaS et nouent souvent des partenariats avec des fintechs pour accélérer l'innovation et optimiser leur mise en œuvre. Par exemple, en mars 2023, Bank ABC a signé un accord avec Temenos et NdcTech pour le remplacement de ses systèmes bancaires centraux pour ses activités de banque de gros, de banque d'entreprise et de banque de détail. Cet accord vise également à doter sa filiale, ila Bank, de la plateforme bancaire centrale de Temenos dans le cloud, contribuant ainsi à l'expansion mondiale du marché des systèmes bancaires centraux de détail.

Paysage concurrentiel du marché des systèmes bancaires centraux de détail :

Développements récents

- En février 2025, Tencent Cloud a apporté un soutien significatif à Fusion Bank pour l'aider à mener à bien sa migration vers le système bancaire central le plus récent en 10 mois et à établir efficacement une norme industrielle modernisée pour la mise à niveau des systèmes bancaires centraux, notamment à Hong Kong.

- En janvier 2025, WeBank Technology Services a démontré son expansion mondiale à Hong Kong en soulignant son savoir-faire technologique et en étendant sa présence dans différentes régions grâce à la signature d'accords avec Hong Leong Bank, Mega Corp et Fusion Bank.

- En mai 2023, la North East Small Finance Bank a effectivement migré son système bancaire central vers le système Turing CBS de M2P afin de garantir une plateforme d'accélération numérique comprenant des options de paiement intégrées et des plateformes de back-office pour assurer la conformité.

- Report ID: 8454

- Published Date: Mar 20, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.