Perspectives du marché des solutions de réseaux médicaux :

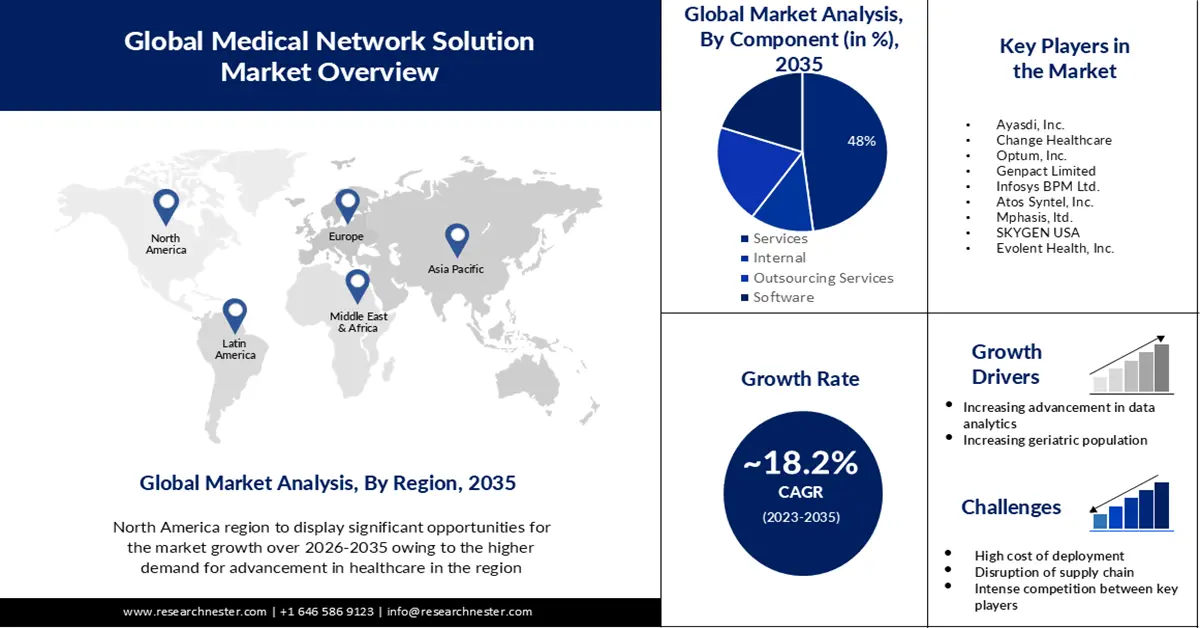

Le marché des solutions de réseaux médicaux était évalué à 5,46 milliards de dollars en 2025 et devrait dépasser 29,06 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 18,2 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du marché des solutions de réseaux médicaux est estimée à 6,35 milliards de dollars.

La demande de services de gestion des réseaux de prestataires de soins, qui devrait stimuler la croissance du marché, est soutenue par le recours accru à l'assurance maladie pour la prise en charge des dépenses médicales telles que les traitements, les hospitalisations et les bilans de santé. En novembre 2022, la Fondation indienne pour l'équité des marques (Indian Brand Equity Foundation) a publié un rapport sur le secteur de l'assurance, faisant état d'une augmentation du nombre de personnes souscrivant des polices d'assurance. De 2021 à 2022, les primes nettes de première année des assureurs vie ont progressé de 6,94 %, atteignant 29,54 milliards de dollars en Inde. Selon ce rapport, en mai 2021, les primes des nouvelles affaires d'assurance vie ont bondi de 88,64 %, passant de 3,12 milliards de dollars.

De plus, en cas d'acquisition, de fusion ou d'expansion, les solutions de réseau médical facilitent la connexion des nouveaux sites au sein de ces organisations. Par conséquent, la croissance du marché des solutions de réseau médical s'explique en grande partie par le fait que les établissements de santé peuvent fonctionner comme une seule entité beaucoup plus rapidement grâce à ce type de solutions.

Clé Solution de réseau médical Résumé des informations sur le marché:

Points saillants régionaux :

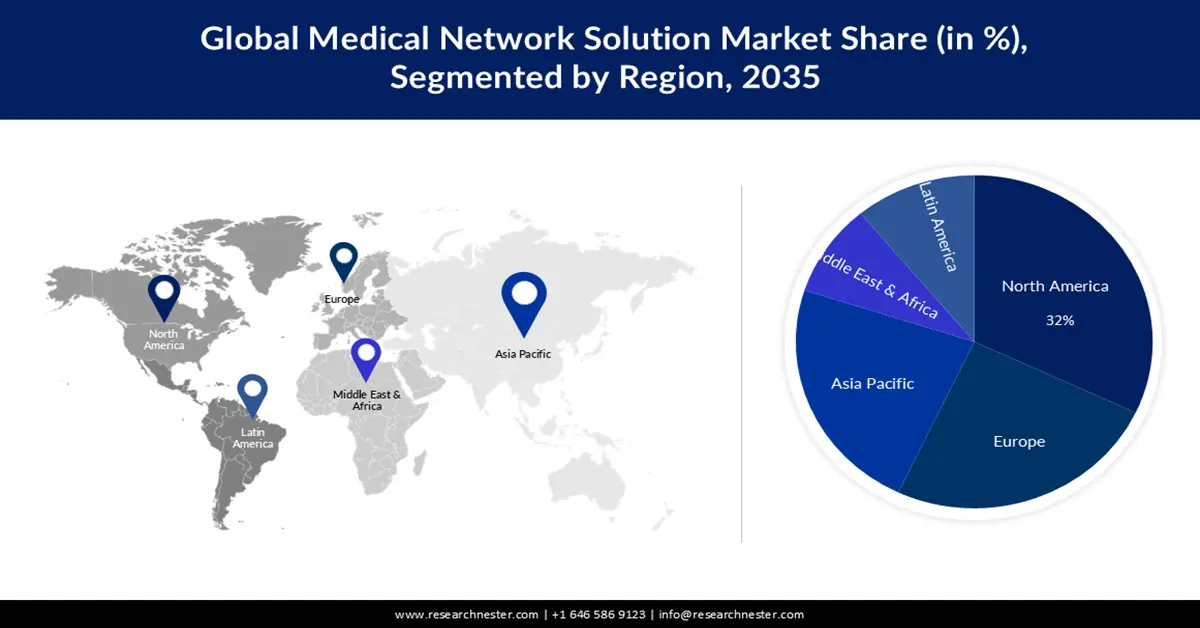

- D’ici 2035, l’Amérique du Nord devrait s’assurer une part de 32 % du marché des solutions de réseaux médicaux, l’adoption des logiciels et des dossiers médicaux électroniques s’accélérant en raison de la hausse des dépenses de santé liée à l’intégration croissante des systèmes de paiement et de gestion numériques.

- L'Europe devrait détenir une part de marché de 25 % d'ici 2035, grâce aux investissements massifs dans les technologies de la santé et à l'adoption croissante de solutions informatiques basées sur le cloud qui stimulent l'expansion régionale.

Analyse du segment :

- D’ici 2035, le segment du cloud sur le marché des solutions de réseaux médicaux devrait représenter 65 % du marché, grâce à la disponibilité croissante des logiciels cloud et à leur adoption grandissante par les prestataires de soins de santé.

- Entre 2026 et 2035, le segment des services devrait détenir une part de marché de 48 %, grâce à la baisse des coûts des services du système de santé, à l'amélioration des taux d'adjudication automatique et au renforcement des relations avec les prestataires.

Principales tendances de croissance :

- Mise en œuvre de mandats fédéraux rigoureux

- Analyse de données avancée

Principaux défis :

- contraintes liées à l'infrastructure informatique dans les pays en développement

Acteurs clés : Ayasdi, Inc., Change Healthcare, Optum, Inc., Genpact Limited, Infosys BPM Ltd., Atos Syntel, Inc., Mphasis, ltd., SKYGEN USA.

Mondial Solution de réseau médical Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,46 milliards de dollars américains

- Taille du marché en 2026 : 6,35 milliards de dollars américains

- Taille du marché prévue : 29,06 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 18,2 %

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 32 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Inde, Brésil, Corée du Sud, Singapour, Émirats arabes unis

Last updated on : 25 November, 2025

Marché des solutions de réseaux médicaux : facteurs de croissance et défis

Facteurs de croissance

Mise en œuvre de réglementations fédérales strictes – Afin de réduire les coûts d'exploitation tout en améliorant la couverture des prestations et la satisfaction des clients, la mise en œuvre de réglementations telles que la loi sur la protection des patients et les soins abordables (Patient Protection and Affordable Care Act), notamment le ratio sinistres/primes (Medical Loss Ratio) et le ratio sinistres/primes administratifs (Administrative Loss Ratio), a contraint les organismes payeurs à gérer efficacement leurs réseaux de prestataires. De plus, en vertu de réglementations comme le ratio sinistres/primes (Medical Loss Ratio) en assurance maladie, les assureurs sont tenus de consacrer 80 % à 85 % de leurs dépenses aux soins médicaux et aux initiatives visant à améliorer la qualité des soins ; le reste pouvant être utilisé pour les frais administratifs. Les organismes payeurs se tournent vers la gestion des réseaux de prestataires en raison de la mise en œuvre de réglementations fédérales strictes, de l'élargissement de leur clientèle et d'une demande croissante de réduction des dépenses opérationnelles et administratives.

Analyse avancée des données : Compte tenu du caractère dynamique du secteur de la santé, les organismes payeurs sont confrontés à divers défis pour maintenir leurs réseaux de prestataires et maîtriser les ratios de sinistralité. De ce fait, ils se tournent de plus en plus vers des technologies informatiques de pointe, telles que l’analyse des données. Dans un souci de maîtrise des ratios de sinistralité, il est essentiel pour les organismes payeurs d’utiliser l’analyse des données afin de fidéliser leurs assurés et de mettre en œuvre des programmes de gestion des soins efficaces. L’analyse peut être utilisée pour le regroupement, l’optimisation, la modélisation prédictive objective et l’ajustement des scores de propension. Nombre d’entre eux ont commencé à utiliser l’analyse des données patients , qui exploite pleinement les données, permet des analyses statistiques et quantitatives et utilise des modèles prédictifs pour une prise de décision plus éclairée. Cela améliore la performance dans des domaines tels que la contractualisation avec les prestataires.

Augmentation du nombre de patients : L’augmentation du nombre de patients devrait stimuler la croissance du marché des solutions de réseau médical. Le nombre de patients se rendant à l’hôpital est également en hausse. Les solutions de réseau facilitent le suivi des dossiers des patients afin de prédire leurs hospitalisations et réadmissions, permettant ainsi aux établissements de santé de gérer efficacement leurs programmes de soins. Par exemple, plus de 33,35 millions d’hospitalisations ont été enregistrées aux États-Unis en 2020, selon l’enquête annuelle 2020 de l’American Hospital Association, une organisation américaine représentant tous les types d’hôpitaux et de réseaux de santé.

Contraintes liées à l'infrastructure informatique dans les pays en développement : l'un des principaux obstacles à la mise en œuvre de solutions informatiques pour la santé réside dans les coûts. Les logiciels de gestion de réseau fournis par les prestataires engendrent des coûts importants. Les coûts de maintenance et de mise à jour de ces systèmes peuvent être supérieurs à ceux des logiciels eux-mêmes. Les coûts récurrents de support et de maintenance représentent près de 30 % du coût total de possession, mises à jour logicielles incluses. De plus, la formation des utilisateurs finaux est indispensable pour optimiser l'efficacité des systèmes de gestion de réseau des prestataires, en raison du manque d'expertise informatique interne dans le secteur de la santé. Ceci contribue à l'augmentation du coût total de possession de ces systèmes. L'évaluation des systèmes d'information dans le secteur de la santé s'avère complexe. Par conséquent, les petits établissements de santé sont dans l'incapacité d'investir dans des solutions de réseau médical en raison des coûts élevés de déploiement et de maintenance.

Le marché des solutions de réseaux médicaux est extrêmement concurrentiel. Pour se démarquer et réussir, il est indispensable de faire face à la pression concurrentielle et de comprendre les stratégies des concurrents.

La perturbation de la chaîne d'approvisionnement peut entraîner des interruptions d'activité, susceptibles d'affecter la disponibilité des produits. Afin de garantir la continuité des opérations, il est essentiel d'anticiper et d'atténuer ces interruptions.

Taille et prévisions du marché des solutions de réseaux médicaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

18,2% |

|

Taille du marché de l'année de référence (2025) |

5,46 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

29,06 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des solutions de réseaux médicaux :

Analyse des segments de type de déploiement

Le segment du cloud devrait représenter 65 % du marché mondial des solutions de réseaux médicaux au cours de la période de prévision. La croissance de ce segment s'explique par le grand nombre de logiciels et de services cloud disponibles sur le marché et par l'utilisation croissante de ces technologies par les établissements de santé. De plus, la croissance du marché devrait être stimulée par l'implication accrue des entreprises dans le développement de logiciels et de solutions toujours plus sophistiqués. Par ailleurs, le cloud computing offre aux petits hôpitaux des solutions rentables pour l'administration et le stockage des données de santé, en leur fournissant une capacité de calcul importante, un stockage efficace et des outils d'analyse avancés. On estime que les avantages des logiciels de cloud computing incitent les établissements de santé à les adopter, ce qui, en retour, soutiendra la croissance du segment. En 2022, 66 % des professionnels de santé prévoyaient de migrer leur infrastructure technologique vers le cloud, et ce chiffre devrait atteindre 96 % d'ici 2024, selon un rapport publié en juin 2022.

Analyse des segments de composants

Le marché des solutions de réseaux médicaux, au sein du segment des services, devrait représenter la part la plus importante, soit environ 48 %, au cours de la période de prévision. La réduction des coûts des services du système de santé, l'amélioration des taux de traitement automatisé des réclamations, l'efficacité accrue et les relations renforcées avec les prestataires expliquent en grande partie la position dominante de ce segment.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Type de déploiement |

|

Taille de l'organisation |

|

Composant |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des solutions de réseaux médicaux - Analyse régionale

Aperçu du marché nord-américain

On estime que le secteur nord-américain représentera la plus grande part des revenus, soit 32 %, d'ici 2035. L'adoption de logiciels et de solutions technologiques, comme les dossiers médicaux électroniques, qui facilitent divers processus de paiement en réduisant les délais et les coûts par rapport aux procédures manuelles traditionnelles, devrait stimuler la croissance du marché en raison de l'augmentation des dépenses de santé dans la région. Les dépenses nationales de santé (DNS) ont augmenté de 2,7 % pour atteindre 4 300 milliards de dollars américains, soit 18,3 % du PIB, selon les données des Centres pour les services Medicare et Medicaid (CMS) de 2021. Par ailleurs, les dépenses d'assurance maladie privée ont progressé de 5,8 % en 2021 pour s'établir à 1 200 milliards de dollars américains. La même année, 596,6 milliards de dollars américains supplémentaires seront versés par des tiers, des programmes et des activités de santé publique, les dépenses hospitalières augmentant de 4,2 % pour atteindre 1 300 milliards de dollars américains. Enfin, l'accent mis par les gouvernements sur les solutions informatiques de santé dans des pays comme le Canada contribue à la croissance du marché dans la région.

Aperçu du marché européen

Le marché des solutions de réseaux médicaux en Europe devrait représenter 25 % des revenus au cours de la période prévisionnelle. Cette croissance s'explique par les investissements massifs dans les technologies de la santé et l'adoption croissante des solutions informatiques en nuage. Le Royaume-Uni compte une centaine de nouvelles start-ups dans le secteur des solutions de santé, selon une étude de Tech Nation Data Commons. On estime par ailleurs que le chiffre d'affaires généré par les entrepreneurs britanniques pourrait atteindre un milliard de dollars. Le gouvernement britannique a également mis en place un plan de 1,25 milliard de livres sterling pour soutenir le développement de l'entrepreneuriat.

Acteurs du marché des solutions de réseaux médicaux :

- Cognizant

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Ayasdi, Inc.

- Change Healthcare

- Optum, Inc.

- Genpact Limited

- Infosys BPM Ltd.

- Atos Syntel, Inc.

- Mphasis, ltd.

- SKYGEN USA

- Evolent Health, Inc.

Développements récents

Dans l'actualité

- Change Healthcare a annoncé aujourd'hui l'acquisition de PROMETHEUS Analytics auprès d'Altarum. PROMETHEUS Analytics est une solution de remboursement de pointe basée sur les épisodes de soins, utilisée par les organismes payeurs et les prestataires de soins à l'échelle nationale. Elle offre un cadre unique, équitable et réaliste pour les paiements à la performance. Elle comprend plus de 90 définitions d'épisodes de soins, couvrant l'ensemble des traitements et des services pris en charge par les différents prestataires pour la prise en charge d'un patient dans le cadre d'une intervention, d'une maladie ou d'un trouble donné.

- Cognizant a été désigné comme leader de l'administration des systèmes centraux de santé dans le cloud dans un nouveau rapport d'Everest Group. Dans son analyse de 14 fournisseurs de services informatiques pour le secteur de la santé, Everest Group a distingué l'expertise de Cognizant, via son offre TriZetto, pour son portefeuille de services étendu, ses solides compétences techniques et sectorielles, ainsi que pour les retours clients positifs.

- Report ID: 5307

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.