Perspectives du marché des équipements de transformation de la viande :

Le marché des équipements de transformation de la viande représentait plus de 7,8 milliards de dollars en 2025 et devrait atteindre 15,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 8,4 milliards de dollars.

Le marché mondial des équipements de transformation de la viande est considéré comme un secteur clé et dynamique de l'industrie agroalimentaire, fournissant des machines essentielles à la découpe, la transformation, le conditionnement et l'abattage des protéines animales. Ce marché connaît actuellement une transformation profonde, impulsée par une combinaison de facteurs technologiques, économiques et liés aux consommateurs. Par ailleurs, selon un article publié par la NLM en décembre 2022, l'Internet des objets (IoT) devrait permettre de réaliser des économies de 22 % à 29 % sur les dépenses totales, soit un gain annuel de 75 à 96 milliards de dollars américains. L'intégration de l'IoT garantit ainsi un suivi en temps réel des performances des machines, contribuant à accroître la visibilité du marché.

Par ailleurs, selon un rapport de l'OCDE publié en juillet 2025, la consommation de viande devrait augmenter de 47,9 millions d'unités au cours de la prochaine décennie. De plus, la consommation annuelle par habitant devrait progresser de 0,9 kg par an et atteindre l'équivalent en poids de détail comestible d'ici fin 2034. En outre, l'optimisation de l'efficacité de l'élevage et les rendements d'abattage représentent respectivement 8 %, 27 % et 19 % des gains de production de viande bovine, porcine et de volaille. Enfin, l'adoption du traitement à haute pression, la réduction des déchets, la durabilité et l'existence de systèmes de conception flexibles et modulaires contribuent également à la croissance du marché mondial.

Consommation de viande par habitant, par type de viande et par groupe de revenu

Composants | viande de volaille | viande de porc | Bœuf | Rencontre de moutons |

pays à faible revenu | 2022-2024 : 2.0 2034 : 2,3 | 2022-2024 : 1,2 | 2022-2024 : 2,3 2034 : 2,5 | 2022-2024 : 1,2 2034 : 1,3 |

pays à revenu faible ou intermédiaire | 2022-2024 : 3,7 2034 : 4,8 | 2022-2024 : 1,7 2034 : 2.1 | 2022-2024 : 2,6 2034 : 3.0 | 2022-2024 : 0,8 2034 : 0,9 |

pays à revenu intermédiaire supérieur | 2022-2024 : 13,7 2034 : 16.0 | 2022-2024 : 17,3 2034 : 17,4 | 2022-2024 : 6,8 2034 : 7,6 | 2022-2024 : 1,8 2034 : 2.0 |

pays à revenu élevé | 2022-2024 : 21,9 2034 : 23,9 | 2022-2024 : 21,8 2034 : 21,9 | 2022-2024 : 13.1 2034 : 12,9 | 2022-2024 : 1,02 2034 : 1,04 |

Source : OCDE

Clé Équipement de transformation de la viande Résumé des informations sur le marché:

Perspectives régionales :

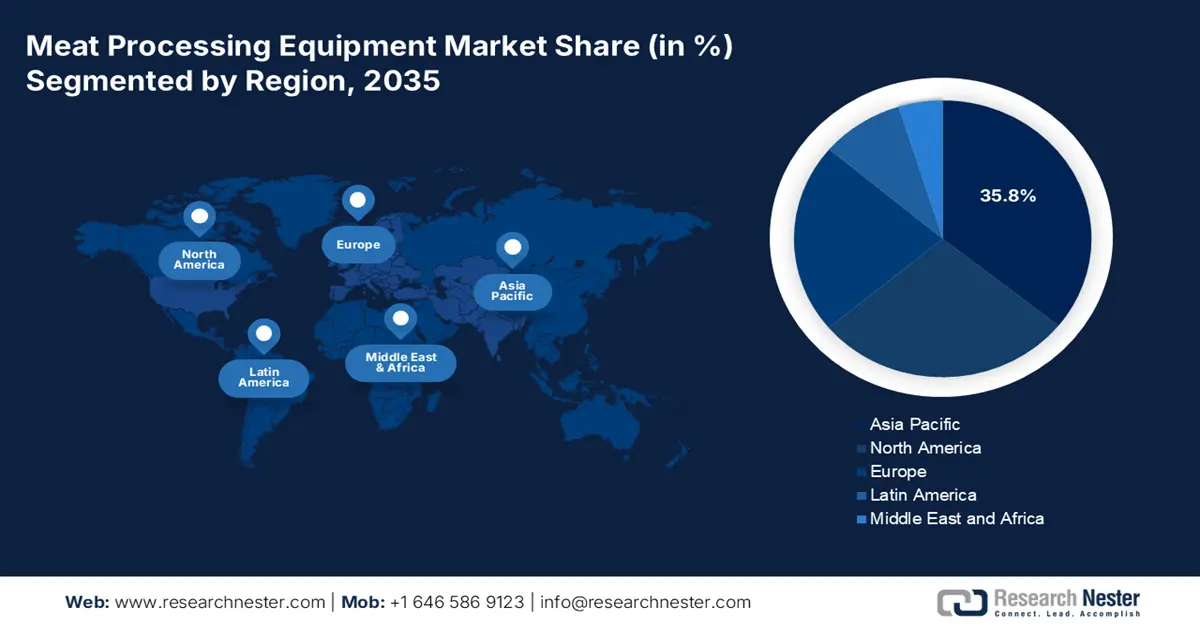

- D’ici 2035, la région Asie-Pacifique devrait détenir une part de marché de 35,8 % dans le secteur des équipements de transformation de la viande, sous l’effet de l’occidentalisation rapide des régimes alimentaires, de la hausse des revenus disponibles et de la transition vers des produits carnés transformés et de marque.

- D’ici 2035, l’Europe devrait devenir la région à la croissance la plus rapide, grâce à des réglementations strictes en matière de sécurité alimentaire, à l’évolution des préférences des consommateurs et à une intégration technologique plus poussée.

Analyse du segment :

- D’ici 2035, le segment des équipements automatisés devrait représenter 65,8 % du marché des équipements de transformation de la viande, grâce à sa capacité à améliorer la régularité et la productivité tout en réduisant les déchets et la main-d’œuvre.

- D’ici 2035, le segment des usines de traitement à l’échelle industrielle devrait détenir la deuxième part de marché la plus importante, grâce à son besoin d’opérations continues et à grand volume reposant sur des systèmes entièrement intégrés et automatisés.

Principales tendances de croissance :

- Augmentation de la demande des consommateurs pour les produits à valeur ajoutée

- Des réglementations strictes en matière de sécurité alimentaire

Principaux défis :

- Pénurie de compétences techniques et de main-d'œuvre qualifiée

- Coûts des matières premières et volatilité de la chaîne d'approvisionnement

Acteurs clés : Marel (Islande), GEA Group (Allemagne), JBT Corporation (États-Unis), Alfa Laval (Suède), Bühler Group (Suisse), Heat and Control, Inc. (États-Unis), Baader (Allemagne), Middleby Corporation (États-Unis), SEW-EURODRIVE (Allemagne), Key Technology (États-Unis), Reiser (États-Unis), Treif (Allemagne), Risco USA (États-Unis), Dover Corporation (États-Unis), Marlen (États-Unis), Unitherm Food Systems (États-Unis), Fenco Food Systems (Italie), Ruhle GmbH (Allemagne), Maja GmbH (Allemagne), Varlet (France)

Mondial Équipement de transformation de la viande Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 7,8 milliards de dollars américains

- Taille du marché en 2026 : 8,4 milliards de dollars américains

- Taille du marché prévue : 15,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 35,8 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Brésil, Mexique, Indonésie, Corée du Sud

Last updated on : 4 November, 2025

Marché des équipements de transformation de la viande - Facteurs de croissance et défis

Facteurs de croissance

- L'essor de la demande de produits à valeur ajoutée : la transformation profonde des modes de vie des consommateurs, qui privilégient les plats cuisinés et les repas prêts à consommer, est le principal moteur de la croissance du marché mondial. Selon un article publié par la NLM en janvier 2023, le Royaume-Uni possède l'un des secteurs des plats préparés les plus importants au monde, avec une valeur de marché de plus de 3,9 milliards de livres sterling. De plus, on estime que 88 % de la population adulte du pays consomme des plats préparés, et que deux personnes sur cinq en consomment chaque semaine. Par ailleurs, les plats cuisinés frais représentent près de 70 % des parts de marché nationales, les plats surgelés représentant les 30 % restants, ce qui favorise la croissance du marché.

- Réglementations strictes en matière de sécurité alimentaire : les organismes internationaux et les gouvernements appliquent avec succès des protocoles rigoureux de sécurité alimentaire, tels que les normes de l’EFSA en Europe et la loi FSMA de la FDA aux États-Unis, ce qui stimule la croissance du marché des équipements de transformation de la viande. Cette situation a incité les transformateurs à investir massivement dans des équipements dotés d’une conception hygiénique avancée, de capacités d’enregistrement des données et de systèmes d’inspection automatisés, notamment par rayons X et détecteurs de métaux. L’objectif final est de garantir une traçabilité complète de l’élevage à la consommation, ce qui augure bien pour le développement du marché.

- Augmentation de la consommation de protéines : La hausse des revenus disponibles, notamment dans la région Asie-Pacifique, entraîne une augmentation de la consommation de viande par habitant, stimulant ainsi le marché dans de nombreux pays. Selon un article de l’OCDE publié en juillet 2025, plus de 55 % de la croissance de la production de viande aura lieu en Asie, principalement grâce à une augmentation de 15 millions de tonnes de la production de volaille. Par ailleurs, la reprise post-peste porcine africaine en Chine contribuera à hauteur de près de 10 % à la croissance mondiale de la production de viande, suivie par des contributions significatives de l’Inde (8 %) et du Vietnam (7 %).

Défis

- Pénurie d'expertise technique et de main-d'œuvre qualifiée : si l'automatisation vise à réduire le travail manuel, elle crée également un nouveau défi sur le marché, engendrant une grave pénurie d'ingénieurs et de techniciens dans les processus d'exploitation. Le secteur est donc confronté à un double obstacle : une réduction du nombre d'opérateurs de production conventionnels et un déficit de spécialistes hautement qualifiés. Il en résulte une dépendance accrue vis-à-vis des fournisseurs d'équipements pour le support, une augmentation des coûts de maintenance et un risque d'arrêts prolongés dus à un manque d'expertise en interne.

- Coût des matières premières et volatilité des chaînes d'approvisionnement : La fabrication d'équipements de transformation est de plus en plus vulnérable aux perturbations des chaînes d'approvisionnement internationales, comme cela a été observé pour les composants spécialisés, l'acier et les semi-conducteurs. De plus, les retards de livraison de pièces peuvent rapidement bloquer les calendriers d'installation et la production d'équipements pour les transformateurs. Parallèlement, la volatilité des prix des matières premières, telles que l'acier inoxydable, a directement augmenté les coûts de fabrication des équipements. Cette volatilité complique la planification et la budgétisation des projets, tant pour les clients que pour les fabricants, entraînant des retards de modernisation et des dépassements de coûts, ce qui a un impact négatif sur le marché des équipements de transformation de la viande.

Taille et prévisions du marché des équipements de transformation de la viande :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,7% |

|

Taille du marché de l'année de référence (2025) |

7,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

15,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des équipements de transformation de la viande :

Analyse du segment du mode de fonctionnement

Le segment des équipements automatisés du marché des équipements de transformation de la viande devrait représenter la part la plus importante, soit 65,8 %, d'ici fin 2035. La croissance de ce segment s'explique principalement par sa capacité à améliorer la constance, l'efficacité et la productivité en réduisant les erreurs et en garantissant des opérations complètes, tout en diminuant les coûts grâce à la réduction des déchets et des besoins en main-d'œuvre. Par ailleurs, selon un article publié par la NLM en mai 2025, le marché de la viande est en expansion, avec une valorisation projetée de 1 210,9 milliards de dollars américains d'ici fin 2027, soit un taux de croissance de 7,0 %. Ainsi, pour répondre à la demande croissante, environ 80 milliards d'animaux sont abattus chaque année, ce qui accroît la charge de travail dans le secteur de la transformation de la viande et stimule la production d'équipements.

Analyse du segment des utilisateurs finaux

Le segment des usines de transformation à l'échelle industrielle devrait représenter la deuxième part de marché la plus importante au cours de la période prévue. Le développement de ce segment est alimenté par sa ligne de production continue et sa capacité de production élevée, garantissant une productivité et une efficacité maximales. Ces installations spécifiques sont le principal moteur de la demande en systèmes d'équipements automatisés, entièrement intégrés et à haute capacité. Leur principal impératif est de réaliser des économies d'échelle, ce qui les positionne comme leaders dans l'adoption de la robotique pour la palettisation, le tranchage et le désossage, tout en assurant l'utilisation de logiciels sophistiqués pour l'optimisation du rendement et la gestion des lignes de production.

Analyse du segment d'application

Selon les applications, le segment de la production de viande transformée sur le marché des équipements de transformation de la viande devrait représenter la troisième part de marché la plus importante d'ici la fin de la période de prévision. La croissance de ce segment est portée par son rôle crucial dans la création de produits alimentaires pratiques, l'offre de différentes options diététiques, la conservation de la viande et l'augmentation des approvisionnements. D'après un rapport publié par le ministère du Commerce et de l'Industrie en 2024, le volume des exportations de viande transformée en Inde s'élevait à 813,7 millions de tonnes, pour une valeur de 2,4 millions de dollars américains. Ce chiffre a donc un impact positif sur le segment et contribue fortement à la croissance du marché.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Mode de fonctionnement |

|

Utilisateur final |

|

Application |

|

Type de viande |

|

Type d'équipement |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des équipements de transformation de la viande - Analyse régionale

Perspectives du marché APAC

Le marché Asie-Pacifique devrait représenter la part la plus importante, soit 35,8 %, d'ici fin 2035. La croissance de ce marché dans la région est portée par une combinaison de facteurs : l'occidentalisation rapide des régimes alimentaires, la hausse du revenu disponible et l'urbanisation. Par ailleurs, le passage rapide des circuits courts aux produits carnés de marque, transformés et conditionnés, qui a nécessité le développement de lignes de production industrielles, contribue également à l'essor du marché dans l'ensemble de la région. Enfin, l'adoption de l'automatisation intermédiaire, avec le passage des fabricants de machines basiques à des systèmes entièrement automatisés et semi-automatiques, dynamise également le marché.

Le marché des équipements de transformation de la viande en Chine connaît une croissance significative, portée par les politiques de modernisation gouvernementales et une forte consommation régionale. Selon un article publié par Our World in Data Organization en août 2025, la consommation de viande par personne a été multipliée par 18 pour atteindre 70 kilogrammes en 2022. Le porc représentait alors 57 % de cette consommation, contribuant ainsi à la croissance du marché. Par ailleurs, la stratégie « Made in China 2025 » a investi massivement dans la production de pointe, notamment dans des machines intelligentes pour l'industrie agroalimentaire, ce qui a permis d'accroître la production nationale de viande industrielle.

Le marché indien est également en pleine expansion grâce à une croissance exponentielle, largement soutenue par les programmes du gouvernement central. Par ailleurs, le ministère indien des Industries agroalimentaires (MoFPI) a alloué des fonds importants à la modernisation des installations, notamment à la mise à niveau des usines de transformation de la viande et à l'octroi de subventions pour la mise en place d'infrastructures conformes aux normes. Comme indiqué dans l'article de 2023 du Département de l'élevage et de la production laitière, un fonds de garantie de crédit de 750 crores de roupies a été créé, et le Département a versé 75 crores de roupies par an pendant plus de dix ans, contribuant ainsi au développement du marché.

Aperçu du marché européen

Le marché européen devrait connaître la croissance la plus rapide au cours de la période prévue. Son développement est fortement alimenté par une réglementation stricte en matière de sécurité alimentaire, une évolution des préférences des consommateurs et l'intégration technologique. Par ailleurs, selon un article publié par l'USDA en février 2025, le secteur biologique en Europe se redresse progressivement depuis 2023, avec un chiffre d'affaires d'environ 50,4 milliards de dollars, soit une hausse de 10,5 % par rapport à 2022. Cette reprise s'est traduite par une augmentation de 3 % des surfaces cultivées en agriculture biologique, passant de 16,9 millions d'hectares en 2022 à 17,4 millions en 2023, répondant ainsi à la demande croissante des consommateurs pour des viandes peu transformées.

Indicateurs clés de l'agriculture biologique dans différents pays européens (2023)

Pays | Pertinence/Prévalence | Indicateur |

Autriche | 27,3% | Part de l'agriculture biologique dans la superficie totale des terres agricoles |

Espagne | 316 550 ha (plus de 11,8 %) | Augmentation des surfaces agricoles biologiques |

Finlande | 6,9 millions d'hectares | Zones de collecte sauvage et zones non agricoles |

Allemagne | 16,1 milliards d'euros | marché bio |

Suisse | EURO 468 | Consommation par habitant |

Danemark | 362 EUR | Consommation par habitant |

Autriche | 292 EUR | Consommation par habitant |

Allemagne | 87 | Affiliés |

Italie | 32 | Affiliés |

Source : Organisation FIBL

Le marché allemand des équipements de transformation de la viande connaît une forte croissance, portée par l'automatisation croissante liée à l'Industrie 4.0. Cette dynamique s'explique par la volonté de maintenir des coûts de main-d'œuvre élevés, un avantage concurrentiel et une réglementation stricte. À cet égard, selon le rapport Consilium Europe 2024, la hausse du PIB a entraîné une forte augmentation du nombre de start-ups dans le secteur des technologies agricoles, avec plus de 290 entreprises créées. Par ailleurs, l'Allemagne, les Pays-Bas et la France utilisent actuellement au moins une technologie (55 %) et sont prêts à l'adopter, ce qui devrait stimuler la croissance du marché et la demande.

Le marché britannique est également en amélioration grâce à une attention accrue portée à la sécurité alimentaire et à la résilience des chaînes d'approvisionnement après le Brexit. Par ailleurs, l'obligation de se conformer à la législation nationale et l'évolution des normes de sécurité de la Food Standards Agency (FSA) ont engendré un besoin en dispositifs de traçabilité avancés. De plus, selon un rapport publié par le gouvernement britannique en janvier 2022, près de 432 000 organisations au Royaume-Uni ont adopté l'intelligence artificielle, pour un investissement total de 16,7 milliards de livres sterling. Les dépenses moyennes s'élèvent à 9 500 livres sterling par petite entreprise, 1,6 million de livres sterling par grande entreprise et 380 000 livres sterling par entreprise de taille moyenne, ce qui favorise l'innovation sur le marché.

Aperçu du marché nord-américain

Le marché nord-américain devrait connaître une croissance soutenue d'ici la fin de la période de prévision. Cette croissance est fortement alimentée par une attention accrue portée au respect des réglementations et à la sécurité alimentaire, ainsi que par une automatisation efficace, la pression sur les coûts de main-d'œuvre, la diversification des produits et une demande croissante de produits pratiques de la part des consommateurs. Selon un article publié par le Meat Institute Organization en mars 2025, près de 98 % des ménages de la région achètent de la viande et 73 % la considèrent comme un aliment sain. Par ailleurs, un apport protéique est essentiel pour 90 % de la population, dont 83 % consomment des œufs, 82 % du poulet et 76 % du bœuf, ce qui contribue à la croissance du marché.

Le marché américain des équipements de transformation de la viande bénéficie d'une visibilité accrue, portée par une attention renforcée portée à la sécurité alimentaire et à la résilience face à l'automatisation. Cette dernière est imposée par la loi FSMA de la FDA, qui vise à garantir une traçabilité et des contrôles préventifs rigoureux. Par ailleurs, selon le rapport gouvernemental de l'ITA d'août 2022, les installations de robots industriels aux États-Unis ont progressé de 10,2 %. Enfin, on estime que 45 % des activités professionnelles américaines pourraient être automatisées, générant ainsi environ 2 000 milliards de dollars de salaires annuels, ce qui a un impact positif sur l'ensemble du marché.

Le marché canadien est également en croissance grâce aux investissements fédéraux et provinciaux dans la salubrité des aliments et le développement des exportations. À cet égard, selon un article du gouvernement du Canada d'août 2024, les gouvernements du Canada et de l'Ontario investissent près de 5 millions de dollars américains par l'entremise du Partenariat canadien pour une agriculture durable (PCA durable). L'objectif est d'aider les petites entreprises du secteur agroalimentaire à améliorer leurs systèmes de salubrité des aliments et à assurer une croissance continue. Par conséquent, grâce à ces contributions gouvernementales, le marché canadien bénéficie d'importantes perspectives de croissance.

Acteurs clés du marché des équipements de transformation de la viande :

- Marel (Islande)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Groupe GEA (Allemagne)

- JBT Corporation (États-Unis)

- Alfa Laval (Suède)

- Groupe Bühler (Suisse)

- Heat and Control, Inc. (États-Unis)

- Baader (Allemagne)

- Middleby Corporation (États-Unis)

- SEW-EURODRIVE (Allemagne)

- Key Technology (États-Unis)

- Reiser (États-Unis)

- Treif (Allemagne)

- Risco USA (États-Unis)

- Dover Corporation (États-Unis)

- Marlen (États-Unis)

- Unitherm Food Systems (États-Unis)

- Fenco Food Systems (Italie)

- Ruhle GmbH (Allemagne)

- Maja GmbH (Allemagne)

- Varlet (France)

- Marel est considéré comme un leader mondial, reconnu pour sa solution intégrée « de la ferme à l'assiette », proposant des systèmes de transformation entièrement automatisés et des équipements autonomes innovants pour la majorité des espèces carnées. Pionnière en matière de digitalisation, l'entreprise fournit des analyses de données et des logiciels sophistiqués qui améliorent la traçabilité, l'efficacité et le rendement. Sur cette base, selon son rapport annuel de septembre 2024, publié en septembre, l'entreprise a réalisé un chiffre d'affaires de 1 214,7 millions d'euros et un flux de trésorerie net de 62,7 millions d'euros.

- Le groupe GEA est un acteur majeur des technologies industrielles, fournissant des lignes de production complètes et des équipements de haute technologie pour la transformation, la découpe et l'abattage. L'entreprise privilégie de plus en plus les solutions durables, en misant sur l'automatisation, la conception hygiénique et les machines à haut rendement énergétique afin de réduire les déchets et la consommation.

- JBT Corporation est un acteur international majeur, particulièrement performant dans l'offre de solutions de pointe pour la transformation de la viande et de la volaille via son segment FoodTech. L'entreprise s'est également concentrée sur les technologies à valeur ajoutée, telles que les systèmes d'emballage, la friture et la marinade. Selon son rapport annuel 2024, JBT a réalisé un chiffre d'affaires trimestriel de 523 millions de dollars, générant un EBITDA de 92 millions de dollars, ce qui représente une opportunité intéressante pour le développement de ses services numériques.

- Alfa Laval , bien que n'étant pas un fabricant majeur d'équipements de boucherie, est considéré comme un fournisseur essentiel d'échangeurs de chaleur à haut rendement, de systèmes de traitement des fluides et de technologies de séparation. Sa contribution est indispensable pour garantir l'efficacité énergétique globale, prolonger la durée de conservation et assurer la sécurité des produits.

- Le groupe Bühler a su tirer parti de son expertise en solutions pour installations industrielles et en ingénierie des procédés pour proposer des systèmes innovants de transformation, notamment pour les produits carnés hybrides à base de plantes et les plats cuisinés. Son engagement à offrir des technologies de production évolutives et durables garantit un impact environnemental minimal, la sécurité alimentaire et une qualité constante.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international des équipements de transformation de la viande est relativement consolidé, combinant acteurs régionaux spécialisés et multinationales bien établies. Des entreprises de renom, telles que JBT, GEA et Marel, dominent ce marché grâce à des stratégies telles que la fourniture de solutions de lignes de production intégrées et complètes, contrairement aux machines autonomes. Par ailleurs, un investissement important dans l'Industrie 4.0 et les technologies de numérisation, permettant l'intégration aisée de capteurs IoT dans les équipements, constitue une initiative stratégique majeure. En outre, en février 2024, ProMach a annoncé l'acquisition de Zanichelli Meccanica SpA. L'objectif est d'élargir son portefeuille de produits et de consolider sa position de fournisseur de référence mondiale en matière d'intégration de systèmes, de remplissage et de systèmes de process.

Panorama des entreprises du marché des équipements de transformation de la viande :

Développements récents

- En janvier 2025, JBT Marel Corporation a annoncé avoir finalisé le règlement de l'offre publique d'achat volontaire visant à acquérir les actions en circulation et émises de Marel qui avaient été apportées par les actionnaires.

- En avril 2024, Fortifi Food Processing Solutions a annoncé avoir acquis avec succès Nothum Food Processing Systems afin d'étendre efficacement ses solutions de traitement innovantes et de lui permettre de servir ses clients avec excellence.

- Report ID: 8215

- Published Date: Nov 04, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.