Perspectives du marché de la transformation alimentaire :

Le marché de la transformation alimentaire représentait plus de 183,5 milliards de dollars américains en 2025 et devrait atteindre 521,2 milliards de dollars américains d'ici fin 2035, soit une croissance annuelle composée de 12,3 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 206 milliards de dollars américains.

Le marché international de la transformation alimentaire s'impose comme l'un des secteurs les plus dynamiques de l'industrie mondiale des biens de consommation, porté par l'innovation, la praticité et la sécurité alimentaire. Sa croissance est fortement stimulée par les progrès technologiques, les stratégies de développement durable et la demande croissante d'aliments emballés. Selon les statistiques officielles publiées par Sustainable Production and Consumption en septembre 2024, le secteur de l'emballage devrait générer environ 2 % du produit national brut des pays développés. De plus, avec un taux de croissance annuel international de 5 %, la consommation d'aliments emballés devrait passer de 1 900 milliards de dollars à 3 400 milliards de dollars d'ici fin 2030. Par ailleurs, l'emballage représente l'une des principales applications des matières plastiques, avec un volume de plus de 150 millions de tonnes par an, offrant ainsi un potentiel de croissance considérable pour le marché de la transformation alimentaire.

Par ailleurs, l'emballage écologique et durable, les aliments fonctionnels et végétaux, l'automatisation et la numérisation, le développement de la chaîne du froid, ainsi que la recherche de praticité et la montée en gamme, sont autant de facteurs qui stimulent la croissance du marché de la transformation alimentaire. Selon un article publié par la GFI Organization en 2026, le secteur des aliments végétaux aux États-Unis est en pleine expansion, atteignant 3,9 milliards de dollars, contre 8,1 milliards en 2024. De plus, en 2024, 6 ménages sur 10 (59 %) achetaient régulièrement des aliments végétaux. Cette catégorie d'aliments représentait 1,1 % du marché global de l'alimentation et des boissons au détail, et 96 % des ménages consommaient des substituts de fruits de mer et de viande végétaux en 2024. Ainsi, cette croissance et cette évolution offrent un potentiel de croissance considérable pour l'ensemble du marché.

Clé Transformation des aliments Résumé des informations sur le marché:

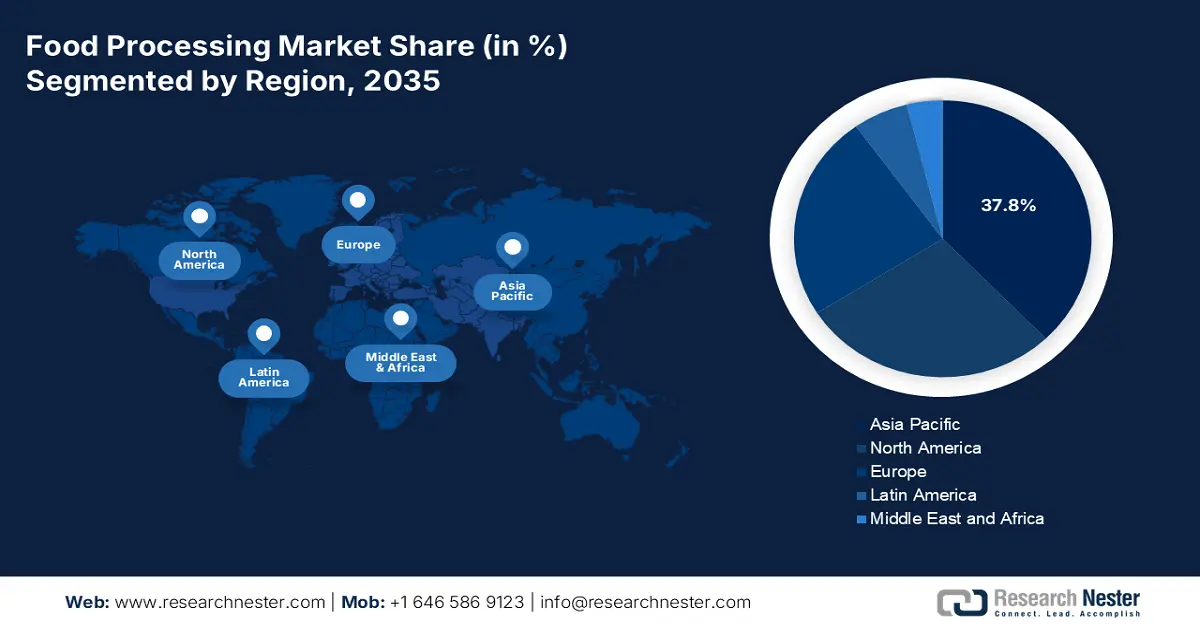

Points saillants régionaux :

- La région Asie-Pacifique devrait détenir la plus grande part du marché de la transformation alimentaire d'ici 2035, soit 37,8 %, grâce à une modernisation rapide du commerce de détail, une urbanisation accélérée et une consommation privée croissante.

- L’Europe devrait devenir la région à la croissance la plus rapide d’ici la fin de la période de prévision, grâce à des systèmes de traçabilité numérisés, des normes de traitement hygiéniques et des investissements substantiels dans les emballages durables.

Analyse du segment :

- Le sous-segment des produits laitiers devrait représenter une part dominante de 35,8 % du marché de la transformation alimentaire d'ici 2035, grâce à sa haute valeur nutritionnelle et à ses attributs fonctionnels qui permettent la diversification et l'amélioration de la transformation.

- Le segment des fruits et légumes surgelés devrait enregistrer la deuxième part de marché la plus importante d'ici 2035, grâce à sa capacité à prolonger la durée de conservation, à garantir une disponibilité tout au long de l'année et à préserver l'intégrité nutritionnelle.

Principales tendances de croissance :

- Augmentation de la consommation urbaine

- Augmentation des dépenses publiques

Principaux défis :

- Conformité réglementaire et normes de sécurité alimentaire

- Durabilité et pressions environnementales

Acteurs clés : Nestlé (Suisse), Unilever (Royaume-Uni), Danone (France), Mondelez International (États-Unis), PepsiCo (États-Unis), The Hershey Company (États-Unis), Mars, Incorporated (États-Unis), General Mills (États-Unis), Kellogg Company (États-Unis), Lactalis (France), Ferrero (Italie), Dr. Oetker (Allemagne), Ajinomoto (Japon), Meiji Holdings (Japon), CJ CheilJedang (Corée du Sud), Yili Group (Chine), China Mengniu Dairy (Chine), Fonterra (Nouvelle-Zélande), Britannia Industries (Inde), Arnott's Group (Australie).

Mondial Transformation des aliments Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 183,5 milliards de dollars américains

- Taille du marché en 2026 : 206 milliards de dollars américains

- Taille du marché prévue : 521,2 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 12,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 37,8 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, France

- Pays émergents : Inde, Brésil, Vietnam, Indonésie, Mexique

Last updated on : 15 January, 2026

Marché de la transformation alimentaire - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation de la consommation urbaine : La consommation d’aliments emballés est en constante progression dans les zones urbaines, avec une pénétration accrue des aliments transformés, ce qui a un impact positif sur le marché de la transformation alimentaire. Selon les statistiques officielles publiées par l’Organisation mondiale de la Santé en 2025, les dépenses liées à une alimentation saine et durable dépassaient largement le revenu total de 57 % de la population en Afrique subsaharienne et de 38 % en Asie du Sud. Par ailleurs, 70 % des ménages à Nairobi sont confrontés à l’insécurité alimentaire, dont un quart en situation d’insécurité alimentaire critique. Ce marché dispose donc d’un potentiel de croissance considérable pour se développer et s’étendre dans les zones urbaines, notamment dans les pays développés.

- Augmentation des dépenses publiques : Les réformes gouvernementales favorisent significativement les emballages durables, la recherche et le développement en biotechnologie, ainsi que la sécurité alimentaire. Selon un article du Département d'État américain publié en août 2025, les États-Unis allouent 93 millions de dollars supplémentaires pour soigner près d'un million d'enfants souffrant de malnutrition dans 13 pays : Tchad, Kenya, Djibouti, République démocratique du Congo, Afrique centrafricaine, Madagascar, Nigéria, Soudan du Sud, Éthiopie, Niger, Mali et Haïti. Par ailleurs, l'UNICEF a décidé d'utiliser ces fonds pour distribuer et transporter les stocks prépositionnés par le gouvernement. De plus, ces fonds permettent de produire 11 285 tonnes supplémentaires d'aliments thérapeutiques prêts à l'emploi (ATPE), contribuant ainsi à accroître la présence sur le marché.

- L'accent est mis sur les avancées technologiques : l'innovation dans les équipements d'homogénéisation, d'extrusion et de traitement thermique optimise la qualité et l'efficacité des produits, stimulant ainsi le marché mondial de l'agroalimentaire. Selon les statistiques officielles publiées par la NLM en juillet 2025, la population mondiale devrait dépasser 9,7 milliards d'habitants d'ici fin 2050. Cette croissance démographique exige une production et une gestion des ressources adaptées afin de garantir une alimentation durable, saine et sûre à l'échelle mondiale. Par ailleurs, les huiles végétales, le sucre raffiné, les céréales et les produits laitiers contribuent à hauteur de 72,1 % à l'apport énergétique total aux États-Unis. Enfin, la chaîne d'approvisionnement continue pour la préparation des aliments s'appuie sur des technologies de pointe, ce qui augure bien de la croissance et de l'expansion du marché.

Exportations et importations de produits alimentaires préparés en 2023

Pays | Exportations (USD) | Importation (USD) |

NOUS | 6,2 milliards | 7 milliards |

Singapour | 5,5 milliards | - |

Allemagne | 5,3 milliards | 3 milliards |

Chine | - | 3,5 milliards |

Évaluation du commerce mondial | 57,8 milliards | |

Partage du commerce mondial | 0,2% | |

Croissance des exportations | 2,5% | |

Source : OEC

Défis

- Conformité réglementaire et normes de sécurité alimentaire : La réglementation en matière de sécurité alimentaire dans le secteur de la transformation des aliments se durcit à l’échelle mondiale. Des organismes tels que la FDA (États-Unis), l’EFSA (Europe) et la FSSAI (Inde) appliquent des directives strictes concernant l’utilisation des produits chimiques, l’étiquetage et l’hygiène. La mise en conformité exige des investissements importants dans les tests, la traçabilité et la certification, ce qui peut représenter une charge considérable pour les petites et moyennes entreprises de transformation. La complexité des chaînes d’approvisionnement mondiales complique davantage le respect de ces normes, car les entreprises doivent composer avec des réglementations variables selon les régions. Par exemple, la stratégie européenne « De la ferme à la table » impose une réduction des intrants chimiques et des exigences plus strictes en matière de rapports de durabilité, tandis que la loi américaine sur la modernisation de la sécurité alimentaire (FSMA) met l’accent sur les contrôles préventifs.

- Durabilité et pressions environnementales : L’industrie agroalimentaire est confrontée à une pression croissante pour réduire son impact environnemental, notamment en matière d’emballage, de consommation d’énergie et de déchets chimiques. Les gouvernements et les ONG encouragent les modèles d’économie circulaire, les emballages recyclables et la réduction des émissions de gaz à effet de serre. Par exemple, le Pacte vert pour l’Europe fixe des objectifs ambitieux de neutralité carbone, tandis que l’Agence américaine de protection de l’environnement (EPA) applique des normes strictes en matière d’élimination des déchets et d’émissions. La réalisation de ces objectifs nécessite des investissements importants dans les équipements, l’adoption de matériaux biodégradables et les énergies renouvelables. Cependant, la transition vers des pratiques durables est complexe : les emballages recyclables entraînent souvent une hausse des coûts, l’intégration des énergies renouvelables requiert des infrastructures et la réduction des déchets exige de nouvelles formulations chimiques.

Taille et prévisions du marché de la transformation alimentaire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12,3% |

|

Taille du marché de l'année de référence (2025) |

183,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

521,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la transformation alimentaire :

Analyse du segment de la transformation des aliments et des boissons

Le sous-segment des produits laitiers, qui fait partie du secteur de la transformation des aliments et des boissons, devrait représenter la plus grande part du marché de la transformation alimentaire d'ici fin 2035, soit 35,8 %. Cette croissance est principalement due à la richesse nutritionnelle des produits laitiers, notamment en vitamines, calcium et protéines. De plus, cette richesse permet une diversification des produits, améliore leur texture et offre des ingrédients fonctionnels. Selon les statistiques officielles publiées par l'USDA en décembre 2025, la production laitière de la plupart des exportateurs de produits laitiers devrait augmenter de 0,4 % d'ici fin 2026. Par conséquent, la production laitière aux États-Unis devrait progresser de 1,2 % la même année, les éleveurs laitiers continuant d'accroître leurs troupeaux afin de répondre aux besoins croissants en matière de capacités de transformation, ce qui représente une formidable opportunité de croissance pour ce sous-segment.

Analyse du segment de transformation des fruits et légumes

D'après le secteur de la transformation des fruits et légumes, le sous-segment des fruits et légumes surgelés devrait détenir la deuxième part de marché la plus importante d'ici la fin de la période de prévision. La croissance de ce sous-segment est fortement alimentée par son rôle dans l'allongement de la durée de conservation, la garantie d'une disponibilité tout au long de l'année, la réduction du gaspillage alimentaire et la préservation optimale du goût et des qualités nutritionnelles. Selon un article publié par le MOFPI en 2025, la production mondiale de fruits a connu une forte croissance de 63 % en 2022, atteignant un volume total de 933 millions de tonnes. Parallèlement, la production internationale de légumes a augmenté de 71 % pour atteindre 1,1 milliard de tonnes la même année. De plus, la diversité des fruits produits en volumes variables contribue également au développement de ce sous-segment.

Analyse des volumes mondiaux des 10 principaux fruits (2024-2025)

Type de fruit | Volume de production (millions de tonnes) |

Bananes | 135 112,3 |

Pastèques | 99 957,6 |

Pommes | 95 835,9 |

Oranges | 7 641,0 |

Raisins | 74 942,5 |

Noix de coco, dans leur coquille | 62 409,4 |

Mangues, goyaves et mangoustans | 59 151,8 |

Ananas | 29 361,1 |

Pêches et nectarines | 26 354,5 |

Poires | 26 324,8 |

Source : MOFPI

Analyse du segment des équipements de traitement et de l'automatisation

D'ici la fin du calendrier prévu, le sous-segment des équipements thermiques, qui fait partie du segment des équipements de transformation et d'automatisation, devrait représenter la troisième part du marché de la transformation alimentaire. Le développement de ce sous-segment est fortement stimulé par son rôle essentiel dans l'industrie agroalimentaire, permettant une production sûre, efficace et à grande échelle d'aliments conditionnés. Ce sous-segment comprend les pasteurisateurs, les stérilisateurs, les fours, les séchoirs et les échangeurs de chaleur, tous conçus pour appliquer une chaleur contrôlée à des fins de cuisson, de conservation et de sécurité microbiologique. La demande en équipements thermiques est alimentée par la consommation croissante de produits laitiers, de produits de boulangerie, de plats cuisinés et de boissons, pour lesquels le traitement thermique garantit une durée de conservation prolongée et le respect des normes de sécurité alimentaire. L'automatisation a transformé les procédés thermiques, les systèmes modernes intégrant des capteurs, l'Internet des objets (IoT) et l'intelligence artificielle (IA) afin d'optimiser le contrôle de la température, de réduire la consommation d'énergie et de maintenir une qualité de produit constante.

Notre analyse approfondie du marché de la transformation alimentaire comprend les segments suivants :

Segment | Sous-segments |

Transformation des aliments et des boissons |

|

Transformation des fruits et légumes |

|

Équipements de traitement et automatisation |

|

Ingrédients et additifs fonctionnels |

|

Emballage et chaîne du froid |

|

Biotechnologie alimentaire et protéines alternatives |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la transformation alimentaire - Analyse régionale

Perspectives du marché APAC

Le marché de la transformation alimentaire en Asie-Pacifique devrait représenter la plus grande part de marché, soit 37,8 %, d'ici fin 2035. Cette croissance est largement attribuable à la modernisation du secteur de la distribution, à l'urbanisation et à l'augmentation de la consommation privée. Selon les statistiques officielles publiées par l'OCDE en juillet 2023, la région contribue à près de 40 % de la production mondiale de poisson, dont 90 % proviennent de Chine. Ce pays est considéré comme l'un des principaux moteurs de la production halieutique, qui devrait croître de 1,3 % par an. Cette croissance est particulièrement rapide en aquaculture, avec un taux de 1,5 % par an au cours de la prochaine décennie, contre seulement 0,6 % pour la pêche de capture. L'aquaculture devrait représenter près de 78 % de la production totale de la région d'ici fin 2032, contribuant ainsi fortement à l'essor du marché de la transformation alimentaire.

Le marché de la transformation alimentaire en Chine connaît une croissance significative, portée par l'essor rapide du commerce électronique et de la vente au détail, ainsi que par le développement de la chaîne du froid et l'expansion des secteurs des boissons et de l'alimentation. Selon un article publié par l'ITA en septembre 2025, le secteur du commerce électronique chinois a progressé de 11,9 % en 2023, atteignant un chiffre d'affaires de 15 400 milliards de yuans (2 200 milliards de dollars). Ce secteur devrait poursuivre sa croissance à un rythme de 9,9 % d'ici fin 2028, pour atteindre 25 400 milliards de yuans (3 600 milliards de dollars). Cette croissance est largement alimentée par l'évolution constante des préférences des consommateurs, qui privilégient désormais les achats en ligne, ce qui a un impact positif sur l'ensemble du marché national. Par ailleurs, le ministère de l'Écologie et de l'Environnement, en collaboration avec la Commission nationale du développement et de la réforme, a fait de la lutte contre la pollution une priorité, contribuant ainsi à la réduction des émissions des installations agroalimentaires.

Le marché de la transformation alimentaire en Inde est en pleine croissance, porté par le développement soutenu des produits surgelés, des boissons prêtes à consommer, des produits de boulangerie et des produits laitiers, la hausse des revenus disponibles, la grande distribution organisée et l'urbanisation croissante. Selon un article publié par l'IBEF en octobre 2025, l'industrie agroalimentaire du pays représentait respectivement près de 8,8 % et 8,3 % de la valeur ajoutée brute (VAB), notamment dans l'agriculture et l'industrie manufacturière, contribuant à hauteur de 13 % aux exportations nationales et de 6 % à l'investissement industriel total. De plus, la part de la VAB issue de la transformation alimentaire est passée de 1 600 milliards de roupies (24,6 milliards de dollars) à 1 900 milliards de roupies (24,4 milliards de dollars) en 2023. Par ailleurs, le pays s'est imposé comme un leader mondial de la production laitière, assurant près de 25 % de la production mondiale entre 2023 et 2024, ce qui augure bien pour le marché de la transformation alimentaire.

Analyse de la croissance annuelle de l'industrie agroalimentaire en Inde (2023-2047)

Année | Croissance (milliards de dollars US) |

2023 | 307 |

2030 | 700 |

2035 | 1 100 |

2040 | 1 900 |

2045 | 1 900 |

2047 | 2 150 |

Source : Organisation IBEF

Aperçu du marché européen

Le marché européen de la transformation alimentaire devrait connaître la croissance la plus rapide d'ici la fin de la période de prévision. Son développement est fortement stimulé par la traçabilité numérique, les procédés de transformation hygiéniques, les investissements importants dans les emballages durables, une forte présence dans la grande distribution et l'existence de réglementations environnementales et de sécurité strictes. Selon les statistiques officielles publiées par Food Drink Europe en 2023, le chiffre d'affaires du secteur s'élevait à 1 112 milliards d'euros, avec une valeur ajoutée de 2 % et une part de 21,4 % des dépenses de consommation des ménages en produits alimentaires et boissons. Par ailleurs, 4,6 millions de personnes travaillent dans 291 000 entreprises, et 2,1 milliards d'euros sont investis dans la recherche et le développement. Enfin, la continuité de la chaîne d'approvisionnement en machines de préparation alimentaire industrielle contribue également à la croissance du marché de la transformation alimentaire.

Exportation et importation de machines industrielles de préparation alimentaire en Europe en 2023

Pays | Exportations (USD) | Importation (USD) |

Allemagne | 2,7 milliards | 638 millions |

Italie | 2,4 milliards | 338 millions |

Pays-Bas | 1,9 milliard | 447 millions |

France | 675 millions | 576 millions |

Danemark | 649 millions | 178 millions |

Espagne | 391 millions | 384 millions |

Suisse | 371 millions | - |

Pologne | 303 millions | 392 millions |

Source : OEM

Le marché de l'agroalimentaire en Allemagne connaît une forte croissance grâce à la numérisation des contrôles qualité des boissons, produits de boulangerie, viandes et produits laitiers, ainsi qu'à des procédés thermiques économes en énergie, une intégration poussée des principes d'hygiène et une orientation accrue vers l'exportation. Selon un article du Service agricole étranger du Département de l'Agriculture des États-Unis (USDA) publié en mars 2024, la production allemande de produits alimentaires et de boissons transformés s'élevait à 238,9 milliards de dollars en 2022, soit une augmentation de 17 %. Par ailleurs, d'après un article de l'organisation CSCP paru en 2026, chaque citoyen allemand produit plus de 220 kilogrammes de déchets d'emballages par an. Afin de maîtriser ce phénomène, le gouvernement fédéral a promulgué une nouvelle loi sur les emballages, prévoyant des mesures pour accroître le taux de recyclage des emballages plastiques et garantir ainsi la durabilité du marché.

Le marché de l'agroalimentaire en Pologne est en plein essor, porté par la hausse de la consommation intérieure de boissons prêtes à consommer, de produits de boulangerie et de produits laitiers conditionnés, ainsi que par la modernisation des lignes de production et l'augmentation des capacités de fabrication. Selon les statistiques officielles publiées par le gouvernement polonais en septembre 2025, le secteur laitier du pays a enregistré une forte croissance, les exportations atteignant près de 2,1 milliards d'euros, soit une augmentation de 14 % par rapport à l'année précédente. Par ailleurs, en mai 2025, le cheptel laitier polonais s'élevait à 1,9 million de têtes. Les plus importants élevages se situent dans les voïvodies de Podlachie et de Mazovie, représentant chacune 22 % du total. La Grande-Pologne et la Varmie-Mazurie contribuent également à hauteur de 15 %, ce qui augure bien pour la croissance du marché.

Aperçu du marché nord-américain

Le marché nord-américain de la transformation alimentaire devrait connaître une croissance considérable au cours de la période considérée. Cette croissance est fortement alimentée par des investissements soutenus dans le développement durable, la sécurité alimentaire et l'automatisation, ainsi que par une demande croissante des consommateurs pour des aliments pratiques, enrichis et emballés. Selon les données gouvernementales publiées par le Congrès américain en octobre 2024, les producteurs de fruits et légumes américains ont contribué à hauteur de 62,4 milliards de dollars à la production agricole en 2022. Par ailleurs, les contributions des autres acteurs régionaux tout au long de la chaîne de valeur ont permis de générer des ventes totales de fruits et légumes comprises entre 160 et 190 milliards de dollars par an. De plus, les fruits et légumes représentent près d'un cinquième de la valeur totale du marché alimentaire annuel, ce qui représente un potentiel de croissance important pour ce marché.

Le marché de la transformation alimentaire aux États-Unis connaît une croissance soutenue grâce aux normes de sécurité, au respect des réglementations, à l'efficacité industrielle, aux investissements publics, aux exigences des consommateurs, à la chimie verte et au développement durable. Selon un article publié par l'Académie de nutrition et de diététique en mars 2023, 60 % des aliments achetés par les consommateurs contiennent des additifs alimentaires techniques, tels que des édulcorants, des conservateurs, des arômes ou des colorants. Par ailleurs, les consommateurs américains achètent chaque année plus de 400 000 références différentes de produits alimentaires et de boissons emballés dans les supermarchés, et de nouveaux produits font régulièrement leur apparition sur les étagères. De plus, selon un rapport de la FTC (Commission fédérale du commerce) de mars 2024, le pays compte environ 25 000 supermarchés traditionnels et quelque 15 000 autres commerces de détail alimentaires de différents formats, employant 2,6 millions de personnes, ce qui constitue un atout majeur pour le développement du marché.

Le marché de la transformation alimentaire au Canada est en pleine croissance, grâce aux politiques d'économie circulaire, à la fabrication propre, aux incitations gouvernementales pour les emballages durables, aux tendances de consommation, au soutien politique et à l'orientation vers le commerce et l'exportation. Selon un article publié par la Fondation pour l'investissement agricole de la Colombie-Britannique en septembre 2025, le Fonds de croissance de la transformation alimentaire est un programme triennal doté d'un budget de près de 20 millions de dollars américains, financé en grande partie par le gouvernement par l'intermédiaire du ministère de l'Agriculture et de l'Alimentation et mis en œuvre par la Fondation. Ce fonds vise à aider les bénéficiaires à optimiser leurs systèmes, leurs capacités, leurs opérations et leurs installations afin d'accroître leur productivité et de faciliter l'utilisation des intrants agricoles. Par ailleurs, l'industrie de la transformation alimentaire au Canada compte plus de 3 200 établissements enregistrés et génère un chiffre d'affaires de 12,6 milliards de dollars américains, ce qui en fait un secteur propice à la croissance du marché.

Principaux acteurs du marché de la transformation alimentaire :

- Nestlé (Suisse)

- Unilever (Royaume-Uni)

- Danone (France)

- Mondelez International (États-Unis)

- PepsiCo (États-Unis)

- La société Hershey (États-Unis)

- Mars, Incorporated (États-Unis)

- General Mills (États-Unis)

- Kellogg Company (États-Unis)

- Lactalis (France)

- Ferrero (Italie)

- Dr. Oetker (Allemagne)

- Ajinomoto (Japon)

- Meiji Holdings (Japon)

- CJ CheilJedang (Corée du Sud)

- Groupe Yili (Chine)

- Laiterie Mengniu de Chine (Chine)

- Fonterra (Nouvelle-Zélande)

- Britannia Industries (Inde)

- Groupe Arnott (Australie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Nestlé est la première entreprise agroalimentaire mondiale, avec un portefeuille diversifié comprenant les produits laitiers, le café, la nutrition infantile et les aliments emballés. Son envergure et son réseau de distribution mondial lui confèrent une position dominante sur le marché des produits alimentaires transformés, tandis que ses initiatives en matière de développement durable, telles que les emballages recyclables et l'innovation végétale, renforcent son avantage concurrentiel.

- Unilever est présent dans les secteurs de l'alimentation, des boissons et des biens de consommation, avec des marques fortes dans les sauces, les pâtes à tartiner et les crèmes glacées. L'entreprise privilégie un approvisionnement durable et des emballages circulaires, en phase avec les tendances de consommation en Europe et dans le monde en faveur des produits écologiques, ce qui renforce sa position sur le marché de la transformation alimentaire.

- Danone est un leader des produits laitiers, des aliments d'origine végétale et des eaux en bouteille, et est fortement présent sur le marché des biens de consommation axés sur la santé. Sa stratégie, centrée sur la nutrition fonctionnelle et le développement durable, s'appuie sur des cadres réglementaires européens, ce qui en fait un acteur clé des segments des produits laitiers transformés et des protéines alternatives.

- Mondelez International domine le marché mondial des en-cas, notamment les biscuits, le chocolat et les confiseries. Ses investissements dans la traçabilité numérique et la montée en gamme de marques comme Oreo et Cadbury lui confèrent une position forte sur le marché de l'agroalimentaire, en particulier dans les pays émergents où le pouvoir d'achat est en hausse.

- PepsiCo associe boissons et produits alimentaires emballés, avec des marques emblématiques de snacks et de boissons non alcoolisées. Sa stratégie intègre des reformulations de produits plus saines, le développement de boissons fonctionnelles et des engagements en matière de développement durable, garantissant ainsi sa résilience et sa croissance dans le secteur agroalimentaire mondial.

Voici une liste des principaux acteurs opérant sur le marché mondial de la transformation alimentaire :

Le marché international de la transformation alimentaire est caractérisé par une forte concurrence entre des multinationales diversifiées, dotées de marques fortes, de chaînes d'approvisionnement intégrées et d'économies d'échelle en matière d'approvisionnement, de production et de distribution. Les leaders misent sur la montée en gamme, la refonte de leur portefeuille et une politique de prix rigoureuse, tout en investissant dans le développement durable, la réduction des émissions, les emballages recyclables et les procédés chimiques plus écologiques, conformément aux exigences réglementaires et aux attentes des consommateurs. La traçabilité numérique et les systèmes de qualité basés sur les données renforcent la sécurité et l'efficacité, tandis que les fusions-acquisitions et les partenariats permettent de se développer sur des segments à forte croissance, tels que la nutrition fonctionnelle, les boissons prêtes à consommer et les produits d'origine végétale. Par ailleurs, en février 2025, Adisseo a présenté sa nouvelle infrastructure de production MetaSmart, résolument tournée vers l'avenir, notamment au Moyen-Orient, en Afrique et en Europe, avec un accent accru sur la nutrition laitière, contribuant ainsi à dynamiser l'industrie agroalimentaire mondiale.

Paysage concurrentiel du marché de la transformation alimentaire :

Développements récents

- En octobre 2025, Hiperbaric a annoncé une croissance record avec 30 installations de machines HPP, soit une capacité de traitement supplémentaire de 9 900 litres à l'international. Cette étape importante inclut également les récents partenariats de sous-traitance qui ont considérablement élargi l'accès à la technologie HPP.

- En août 2025, Middleby Corporation a annoncé l'acquisition de Frigomeccanica SpA, dans le but d'élargir son portefeuille d'innovations en matière d'équipements de transformation alimentaire Middleby.

- En juin 2025, Fortifi Food Processing Solutions a annoncé avoir finalisé l'acquisition d'Area 52 au Canada. Cette acquisition vise à garantir des solutions brevetées pour la production de crabes et de homards.

- Report ID: 8348

- Published Date: Jan 15, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.