Perspectives du marché de la viande cultivée :

Le marché de la viande cultivée était évalué à 27,4 millions de dollars en 2025 et devrait atteindre 127,2 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 16,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 31,9 millions de dollars.

Le marché de la viande cultivée progresse grâce à une réglementation plus claire et au soutien de la recherche publique, principalement en Europe, en Amérique du Nord et dans certaines régions d'Asie. Aux États-Unis, l'USDA et la FDA ont établi un cadre réglementaire commun : la FDA supervise les procédés de culture cellulaire, tandis que l'USDA encadre la production et l'étiquetage après récolte. Selon une étude de la NLM de novembre 2023, la FDA a déclaré la viande cultivée propre à la consommation humaine sans danger en novembre 2022. Par ailleurs, la consommation de viande devrait augmenter de 70 % d'ici 2050. Cette demande accrue stimule la production issue de l'élevage. De plus, comparés aux produits végétaux, les produits d'origine animale ont un impact environnemental plus important, notamment en termes d'émissions de gaz à effet de serre et d'azote, ainsi que d'utilisation des terres et de l'eau. La viande cultivée est de plus en plus considérée par les organismes publics comme une solution potentielle pour dissocier la production de protéines de l'impact environnemental de l'agriculture traditionnelle.

De plus, la consommation mondiale de protéines continue d'augmenter, sous l'effet de la croissance démographique et de l'urbanisation, ce qui stimule le développement du marché de la viande cultivée. Selon les données de la FAO de 2021, la production mondiale de viande devrait atteindre 374 millions de tonnes d'ici 2030, exerçant une pression accrue sur les systèmes d'élevage conventionnels. La viande cultivée est actuellement évaluée par les organismes publics comme une méthode de production complémentaire permettant de répondre aux enjeux liés à l'utilisation des terres et à la sécurité alimentaire. Par ailleurs, les analyses de cycle de vie menées avec le soutien des gouvernements indiquent que la viande cultivée pourrait permettre de réduire l'utilisation des terres par rapport à l'élevage traditionnel, en fonction des méthodes de production. Enfin, les partenariats public-privé devraient jouer un rôle crucial dans le développement des capacités de production à l'échelle industrielle et le respect des réglementations sur les principaux marchés.

Clé Viande propre Résumé des informations sur le marché:

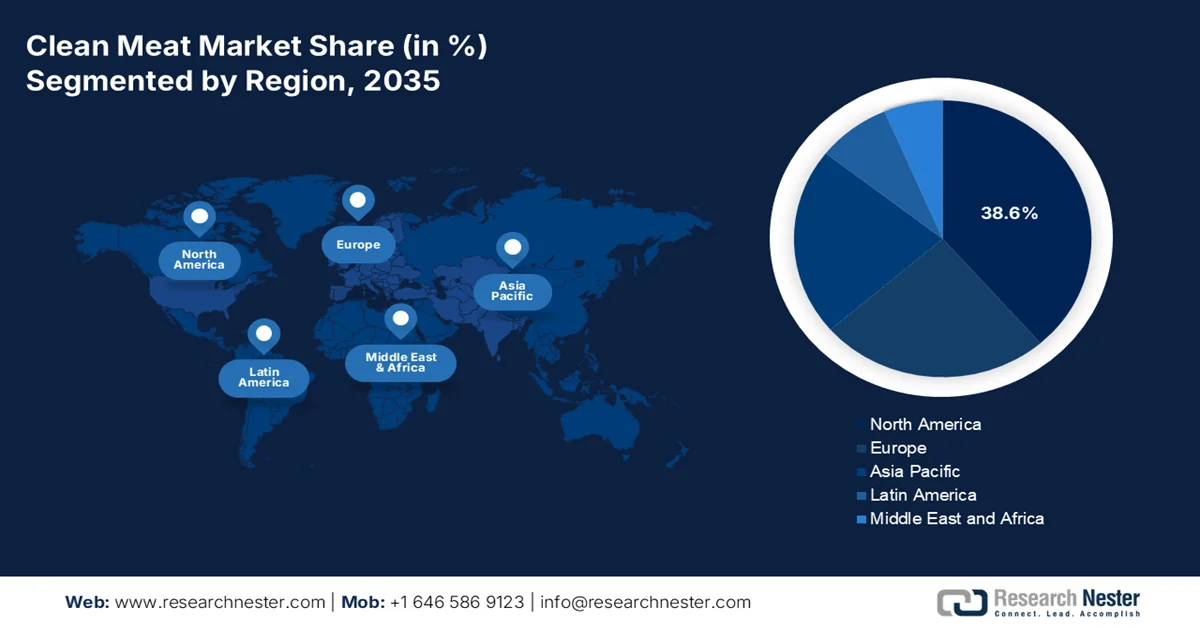

Points saillants régionaux :

- Le marché nord-américain de la viande cultivée devrait représenter 38,6 % du marché mondial d'ici 2035, grâce à un cadre réglementaire commun établi et à l'intérêt croissant des consommateurs pour les protéines alternatives.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, avec un TCAC de 19,8 %, alimentée par la demande croissante en protéines et d'importants investissements publics dans l'agriculture cellulaire.

Analyse du segment :

- Le sous-segment de la production commerciale/de masse du marché de la viande cultivée devrait représenter 52,4 % du marché d'ici 2035, grâce à l'expansion des bioréacteurs à grande échelle permettant une production rentable.

- Le segment des services de restauration devrait conserver une position de leader d'ici 2035, grâce à son rôle de principal canal de distribution auprès des consommateurs et à ses opportunités de prix premium.

Principales tendances de croissance :

- Financement public de la R&D pour l'agriculture cellulaire

- Investissements dans les infrastructures et la bioproduction

Principaux défis :

- Augmentation des coûts de production

- Acceptation et éducation des consommateurs

Acteurs clés : UPSIDE Foods (États-Unis), Eat Just, Inc. (GOOD Meat) (États-Unis), Mosa Meat (Pays-Bas), Aleph Farms (Israël), Believer Meats (Israël), Wildtype (États-Unis), BlueNalu (États-Unis), SuperMeat (Israël), MeaTech 3D / Peace of Meat (Israël), Meatable (Pays-Bas), IntegriCulture (Japon), Gourmey (France), Finless Foods (États-Unis), Vow (Australie).

Mondial Viande propre Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 27,4 millions de dollars américains

- Taille du marché en 2026 : 31,9 millions de dollars américains

- Taille du marché prévue : 127,2 millions de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 16,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Singapour, Corée du Sud, Pays-Bas, Israël, Canada

Last updated on : 24 March, 2026

Marché de la viande cultivée : facteurs de croissance et défis

Facteurs de croissance

- Financement public de la R&D pour l'agriculture cellulaire : Le financement public de la recherche est un moteur essentiel de la demande sur le marché de la viande cultivée. L'USDA et la National Science Foundation ont financé de nombreux projets d'agriculture cellulaire et de protéines alternatives afin d'améliorer l'efficacité et la mise à l'échelle des bioprocédés. Selon les données du GFI d'avril 2022, le gouvernement néerlandais a alloué 65,4 millions de dollars à l'agriculture cellulaire. Cet investissement public réduit la dépendance aux capitaux privés et accélère la production à l'échelle pilote. La demande est renforcée par l'intégration des entreprises aux écosystèmes d'innovation financés par des fonds publics, ce qui garantit leur viabilité à long terme et leur conformité réglementaire. Ces initiatives contribuent également à la formation de main-d'œuvre qualifiée et au développement des infrastructures, éléments essentiels pour augmenter les capacités de production et répondre à la demande future en protéines.

- Investissements dans les infrastructures et la bioproduction : Les investissements publics dans les infrastructures de bioproduction permettent de développer des capacités de production à grande échelle pour le marché de la viande cultivée. Aux États-Unis, le Département du Commerce et les agences associées soutiennent une initiative de production bioindustrielle axée sur le déploiement à grande échelle des systèmes de production biosourcés, notamment pour les applications alimentaires. En Europe, le financement public d’Horizon Europe soutient les installations pilotes et les infrastructures de biotransformation pour les protéines alternatives. Ces investissements réduisent les dépenses d’investissement des entreprises et accélèrent la commercialisation. Le développement des infrastructures facilite également le transfert de technologies et la normalisation entre les régions. Face à la priorité accordée par les gouvernements à la résilience de leur secteur manufacturier national, la production de viande cultivée s’intègre dans des stratégies plus larges de bioéconomie.

- Préoccupations environnementales croissantes : les politiques climatiques gouvernementales influencent fortement la demande en protéines issues de sources à faible impact environnemental. Selon une étude de la NLM de novembre 2023, l’élevage est responsable de près de 14,5 % des émissions mondiales de gaz à effet de serre, incitant les décideurs politiques à promouvoir des alternatives durables. Le Pacte vert pour l’Europe et la stratégie « De la ferme à la table » de la Commission européenne mettent l’accent sur la réduction de l’impact environnemental des systèmes alimentaires, les financements étant destinés à l’innovation en matière de protéines durables, notamment la viande cultivée. Les analyses de cycle de vie du secteur public suggèrent que la viande cultivée pourrait réduire la surface de terres utilisées par rapport à l’élevage traditionnel. Face au renforcement des réglementations sur les émissions et à l’introduction d’exigences de reporting en matière de durabilité, les producteurs et les distributeurs alimentaires intègrent de plus en plus la viande cultivée dans leurs stratégies d’approvisionnement à long terme. Cette pression réglementaire influence directement les décisions d’achat et accélère la demande auprès des acheteurs institutionnels et commerciaux.

Défis

- Coût de production croissant : le principal obstacle à l’entrée sur le marché de la viande cultivée est l’explosion des coûts de production, notamment ceux des milieux de culture cellulaire. Si le coût de la viande cultivée a baissé, la viande propre reste onéreuse et sa production se limite à une petite échelle. Les entreprises leaders ont relevé ce défi en développant un milieu de culture sans produits animaux, réduisant ainsi les coûts et visant à atteindre la parité de prix avec le bœuf conventionnel. Par ailleurs, l’utilisation d’ingrédients de qualité alimentaire constitue un facteur essentiel de viabilité économique.

- Acceptation et sensibilisation des consommateurs : Le manque de sensibilisation et de volonté d’achat des consommateurs vis-à-vis des produits à base de viande cultivée constitue un frein important à l’adoption du marché. Seuls quelques consommateurs dans le monde connaissent la viande cultivée en laboratoire, et même après son lancement, la volonté d’achat moyenne reste faible. Combler cet écart nécessite des investissements marketing considérables. Les entreprises ont tenté de résoudre ce problème en nouant des partenariats avec des chefs et des restaurants de renom, proposant la viande cultivée dans des environnements de restauration contrôlés. Les chefs peuvent ainsi mettre en avant les aspects éthiques et durables tout en masquant les différences de goût.

Taille et prévisions du marché de la viande cultivée :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

16,6% |

|

Taille du marché de l'année de référence (2025) |

27,4 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

127,2 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la viande cultivée :

Analyse du segment de l'échelle de production

Le sous-segment de la production commerciale/de masse domine le marché de la viande cultivée et devrait représenter 52,4 % de sa valeur d'ici fin 2035. Cette domination s'explique par la construction de bioréacteurs à grande échelle capables de produire des millions de kilos de viande cultivée par an, condition essentielle pour réaliser les économies d'échelle nécessaires à l'abaissement des coûts de production au niveau de ceux de la viande conventionnelle. Selon une étude de la NLM de novembre 2023, les États-Unis sont le deuxième pays au monde à autoriser la commercialisation des produits carnés cultivés in vitro. De plus, les entreprises qui réussiront à se développer en premier bénéficieront d'avantages concurrentiels indéniables en matière de coûts et de relations privilégiées avec les fournisseurs, devenant ainsi les producteurs à bas prix sur un marché historiquement caractérisé par de faibles marges. La croissance de ce sous-segment est directement liée à la baisse des coûts de production et à l'augmentation des autorisations réglementaires à l'échelle mondiale.

Analyse des segments des canaux de distribution

Au sein du circuit de distribution, la restauration domine le marché de la viande cultivée, constituant le principal point d'entrée pour les consommateurs. Les restaurants et les établissements de restauration offrent un environnement contrôlé où les chefs peuvent préparer la viande cultivée avec des ingrédients familiers, masquant ainsi les subtiles variations de goût ou de texture tout en mettant en avant les atouts éthiques et durables du produit. Ce circuit élimine les difficultés de la vente au détail liées à l'emballage, à l'information sur l'étiquetage et à la comparaison directe en rayon avec la viande conventionnelle. Selon les données de la NLM de juin 2024, près de 70 % des personnes interrogées ont déclaré qu'elles essaieraient la viande artificielle au restaurant. De plus, la restauration offre des opportunités de prix premium, les marges des restaurants permettant de compenser le coût plus élevé des ingrédients, tandis que le secteur s'oriente vers une compétitivité tarifaire comparable à celle de la vente au détail.

Analyse du segment source

La volaille devrait dominer le segment des matières premières sur le marché de la viande cultivée, grâce à des facteurs biologiques, économiques et culturels qui positionnent le poulet d'élevage comme produit phare du secteur. Les cellules de poulet se multiplient rapidement en culture, contrairement aux cellules de mammifères, ce qui permet des cycles de production plus courts et une consommation de ressources moindre par kilo de produit final. La popularité du poulet dans les cuisines du monde entier réduit les réticences des consommateurs, tandis que ses formes transformées (nuggets, galettes et lanières) s'intègrent parfaitement aux technologies actuelles d'échafaudage et de structuration. Selon un rapport de l'USDA de juin 2025, les ventes totales de volaille ont atteint 70,2 milliards de dollars en 2024. De plus, la moindre complexité biologique de la culture cellulaire aviaire a permis aux producteurs de volaille d'obtenir plus rapidement les autorisations réglementaires à l'échelle mondiale, leur conférant un avantage concurrentiel durable que les autres segments de filière auront du mal à égaler.

Notre analyse approfondie du marché de la viande cultivée comprend les segments suivants :

Segment | Sous-segments |

Source |

|

Produit destiné à l'utilisation finale |

|

Technologie |

|

Échelle de production |

|

Canal de distribution |

|

Stade de développement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la viande cultivée - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché de la viande cultivée et devrait représenter 38,6 % des revenus régionaux d'ici fin 2035. Cette position dominante s'explique par la maturité combinée des réglementations et du marché aux États-Unis et au Canada. Parmi les principaux facteurs, on note le cadre réglementaire commun établi entre l'USDA et la FDA, qui offre une sécurité commerciale aux fabricants. L'intérêt des consommateurs pour les protéines alternatives est alimenté par les préoccupations liées à l'impact environnemental et au bien-être animal, comme le démontrent les études gouvernementales. La principale tendance est l'intensification des débats autour de l'étiquetage et de la concurrence loyale, alors que les subventions agricoles traditionnelles pour l'élevage restent importantes. Par ailleurs, les financements publics pour la recherche commencent à affluer vers l'agriculture cellulaire, avec pour objectif de résoudre les principaux défis de production et de soutenir le développement commercial du secteur.

Les importants investissements fédéraux stimulent le marché de la viande cultivée aux États-Unis et visent à renforcer l'ensemble de la chaîne d'approvisionnement en protéines et les infrastructures de transformation. Selon les données du Département de l'Agriculture des États-Unis (USDA) de juillet 2024, près de 110 millions de dollars ont été financés par le Programme d'expansion de la transformation de la viande et de la volaille (MPPEP) et les subventions pour le renforcement des capacités locales de production de viande, contribuant à un investissement cumulé de plus de 700 millions de dollars dans 48 États et à Porto Rico. Ces investissements visent à accroître les capacités de transformation et à améliorer la résilience de la chaîne d'approvisionnement. Bien que principalement destinés aux systèmes de production de viande conventionnels, ces investissements renforcent les infrastructures partagées, les compétences de la main-d'œuvre et les cadres réglementaires, éléments également essentiels au développement à grande échelle de la viande cultivée. À titre d'exemple, le MPPEP a à lui seul soutenu plus de 291 millions de dollars dans 59 projets. Ce renforcement des capacités, soutenu par le gouvernement, améliore l'accès au marché pour les nouvelles technologies protéiques en permettant des modèles de production hybrides et en facilitant leur intégration aux réseaux de distribution existants, notamment la restauration et la vente au détail. Ces données alimentent donc l'expansion du marché dans le pays.

Investissements du gouvernement américain dans les infrastructures de transformation des protéines, 2024

Programme | Montant du financement | Portée | Domaines d'intervention clés |

Investissement fédéral total (administration Biden-Harris) | Plus de 700 millions de dollars américains | 48 États et Porto Rico | Expansion des capacités de transformation indépendantes de la viande et de la volaille |

Programme d'expansion de la transformation de la viande et de la volaille (MPPEP) | Plus de 83 millions de dollars (dernier tour de table) | 24 unités de traitement réparties dans 15 États | Nouvelles usines de traitement, création d'emplois, expansion des capacités |

MPPEP (Cumulatif – Développement rural de l'USDA) | Plus de 291,4 millions de dollars (59 récompenses) | À l'échelle nationale | Expansion des infrastructures, modernisation, renforcement de la chaîne d'approvisionnement |

Capacité locale de production de viande (Local MCap) – 2e tour | 26,9 millions de dollars (33 projets, 23 États) | transformateurs régionaux/locaux | Modernisation des équipements, agrandissement des installations, formation du personnel |

Local MCap – Tour 1 | 9,5 millions de dollars (42 projets) | Régional américain | Soutien au traitement à petite échelle |

MCap local (allocation totale du programme) | Jusqu'à 75 millions de dollars américains | À l'échelle nationale | résilience de la chaîne d'approvisionnement, accès aux procédés locaux |

Exemple : Traitement de l'État du Nord (NC) | subvention de 10 millions de dollars américains | Caroline du Nord | Nouvelle installation de traitement multi-espèces |

Exemple : White Oak Pastures (GA) | Non divulgué (dans la MCap locale) | Géorgie | Conversion des installations, augmentation de capacité de +30 % |

Source : USDA

L’important investissement public et le positionnement du Canada sur le marché agricole mondial stimulent le marché de la viande cultivée. Selon les données d’Invest Canada 2026, Industries Protéiniques Canada, l’un des cinq pôles d’innovation mondiaux du pays, gère environ 500 millions de dollars américains en investissements dans l’innovation, cofinançant des projets qui accélèrent la commercialisation de solutions protéiques végétales et alternatives. De plus, le gouvernement a investi environ 353 millions de dollars américains spécifiquement dans le soutien aux projets liés aux protéines végétales, renforçant ainsi les capacités de recherche et développement, développant les technologies de production et élargissant l’accès au marché mondial de la viande cultivée. Le secteur alimentaire végétal du pays, actuellement évalué à environ 1 milliard de dollars américains, bénéficie de partenariats public-privé coordonnés qui soutiennent l’innovation de produits et l’expansion des exportations. Ces données témoignent d’une forte croissance du marché.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période 2026-2035, avec un taux de croissance annuel composé (TCAC) estimé à 19,8 %. Cette croissance est portée par une demande sans précédent en protéines, les préoccupations liées à la sécurité alimentaire et des investissements publics importants. Par ailleurs, les importations de viande créent une vulnérabilité économique que la production de viande cultivée et la fabrication locale peuvent atténuer. La cuisine traditionnelle de la région, qui fait la part belle aux produits carnés transformés tels que les raviolis, les nuggets et les produits à base de surimi, s'inscrit parfaitement dans les capacités actuelles de production de viande cultivée. Les gouvernements de toute la région financent activement les infrastructures de recherche et mettent en place des cadres réglementaires. L'Agence alimentaire de Singapour a instauré la première procédure d'agrément réglementaire au monde, créant ainsi un modèle régional. Ces initiatives gouvernementales coordonnées positionnent l'Asie-Pacifique comme un pôle de production et un marché de consommation majeur pour les produits carnés cultivés.

Le cadre politique favorable aux biotechnologies, soutenu par la demande croissante en protéines et les initiatives d'innovation gouvernementales, alimente le marché de la viande cultivée en Inde . Selon une étude de la NLM publiée en novembre 2021, la consommation de viande représente 35 % de l'apport total en protéines de la population indienne, ce qui témoigne d'une demande importante et croissante pour des sources de protéines diversifiées. Par ailleurs, les données du PIB d'août 2024 indiquent que le gouvernement indien a approuvé la politique BioE3 (Biotechnologie pour l'économie, l'environnement et l'emploi), visant à stimuler la bioproduction performante, notamment les protéines intelligentes, dont la viande cultivée. Ces dernières offrent une utilisation plus efficace des ressources, nécessitant moins de 1 % de terres et environ 5 % d'eau par rapport à la viande rouge conventionnelle, ce qui correspond aux priorités de l'Inde en matière de développement durable et de sécurité alimentaire. L'Inde se positionne ainsi comme un marché émergent pour l'innovation et la production à grande échelle de viande cultivée.

Le soutien gouvernemental important apporté à l'agriculture cellulaire et à l'innovation durable en matière de protéines façonne le marché de la viande cultivée au Japon . Le pays a renforcé ses financements dans le cadre de ses programmes de biotechnologie et d'innovation alimentaire afin de soutenir la production d'aliments à base de cellules et les capacités de bioproduction. Par ailleurs, le Japon importe une part importante de son alimentation, son taux d'autosuffisance alimentaire s'élevant à 38 %, ce qui souligne la nécessité de développer des alternatives protéiques nationales et adaptables à grande échelle, selon les données du MAFF de 2022. De plus, l'industrie agroalimentaire représente une part substantielle de la production industrielle, créant ainsi un marché aval dynamique pour l'innovation protéique. Ces données positionnent le Japon comme un marché clé de la région Asie-Pacifique pour le développement et la commercialisation précoce de la viande cultivée.

Aperçu du marché européen

Le marché de la viande cultivée en Europe est en pleine expansion et se développe dans un contexte réglementaire et financier complexe, façonné par la stratégie « De la ferme à la table » de la Commission européenne et le Pacte vert pour l'Europe. Ce produit d'élevage exerce une pression politique en faveur du développement de protéines alternatives. L'autorité européenne de sécurité des aliments élabore activement des protocoles d'évaluation de la viande cultivée. Cette prudence réglementaire contraste avec d'importants investissements publics dans la recherche fondamentale. Le Conseil européen de l'innovation a financé de nombreux projets d'agriculture cellulaire via son programme EIC Accelerator. Selon le Centre de connaissances pour la bioéconomie de la Commission européenne, les États membres présentent des niveaux d'activité de recherche et de développement industriel variables, les investissements étant concentrés dans les pays disposant d'infrastructures biotechnologiques et d'une expertise en technologies agricoles solides.

L'investissement public dans l'innovation en matière de protéines alternatives et les stratégies de transition vers la neutralité carbone stimule le marché de la viande cultivée au Royaume-Uni . Selon les données du gouvernement britannique de mars 2021, 1,65 milliard de dollars ont été alloués au portefeuille d'innovation « Net Zero », soutenant les technologies prioritaires contribuant à la décarbonation, notamment les systèmes de production alimentaire durables. Par ailleurs, le rapport GFI d'août 2024 indique que le gouvernement a annoncé un investissement de 19,1 millions de dollars dans le Centre national d'innovation en protéines alternatives afin d'accélérer la commercialisation des protéines alternatives, y compris la viande cultivée, en renforçant la collaboration en matière de R&D et les capacités de production à grande échelle. Ces investissements renforcent l'infrastructure de recherche britannique et soutiennent les partenariats entre le monde universitaire et l'industrie, facilitant une transposition plus rapide de l'innovation en laboratoire à la production pilote et stimulant ainsi la croissance du marché.

Le marché de la viande cultivée en Allemagne progresse au sein de l'écosystème des protéines alternatives, soutenu par des initiatives fédérales et une industrie agroalimentaire de grande envergure. Selon les données de Proveg de novembre 2023, le gouvernement a alloué 41,04 millions de dollars à la promotion des protéines alternatives, dont la viande cultivée, afin d'accélérer la recherche, le développement de produits et la transition vers un système alimentaire durable. Ce financement s'inscrit dans les priorités nationales visant à réduire l'impact environnemental et à diversifier les sources de protéines. Par ailleurs, le secteur agroalimentaire allemand, cinquième industrie du pays, a généré un chiffre d'affaires d'environ 252,1 milliards de dollars en 2023, selon les données du Département de l'Agriculture des États-Unis (USDA) de mars 2025. Cette base industrielle solide offre un marché aval important pour l'intégration des protéines alternatives, notamment les produits à base de viande hybride et cultivée.

Part de marché des principaux segments de l'industrie agroalimentaire allemande, 2025

Segments | Pourcentage |

Viandes et produits carnés | 21.8 |

Lait et produits laitiers | 16.1 |

Produits de boulangerie | 9,5 |

Confiserie | 7.9 |

Plats préparés | 7 |

Boissons alcoolisées | 6.5 |

Aliments pour animaux de compagnie | 6.1 |

Source : USDA

Principaux acteurs du marché de la viande cultivée :

- UPSIDE Foods (États-Unis)

- Eat Just, Inc. (BONNE Viande) (États-Unis)

- Viande Mosa (Pays-Bas)

- Fermes Aleph (Israël)

- Viandes des croyants (Israël)

- Type sauvage (États-Unis)

- BlueNalu (États-Unis)

- SuperMeat (Israël)

- MeaTech 3D / Paix de la viande (Israël)

- Viande (Pays-Bas)

- IntegriCulture (Japon)

- Gourmey (France)

- Finless Foods (États-Unis)

- Vœu (Australie)

- Stämm (Argentine)

- CellX (Chine)

- TissenBioFarm (Corée du Sud)

- ClearMeat (Inde)

- Viandes Shiok (Singapour)

- Viandes Umami (Singapour)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- UPSIDE Foods est un acteur majeur du marché de la viande cultivée, reconnu pour son approche globale de la production et sa stratégie de commercialisation. Première entreprise à avoir reçu l'approbation de la FDA américaine pour son poulet cultivé, elle a établi une nouvelle norme réglementaire. Ses initiatives stratégiques visent à développer une capacité de production à grande échelle en Californie.

- Eat Just Inc., qui opère sous sa marque GOOD Meat, occupe une position de pionnière sur le marché mondial de la viande cultivée, étant la première entreprise à avoir obtenu l'autorisation réglementaire de commercialiser de la viande cultivée à Singapour. Cet avantage de précurseur s'est avéré déterminant, lui permettant de recueillir des données concrètes auprès des consommateurs. La stratégie de l'entreprise repose sur l'expansion et la diversification.

- Mosa Meat est un acteur majeur du marché de la viande cultivée. Sa stratégie repose sur la réduction des coûts et la durabilité afin d'atteindre la parité de prix avec le bœuf conventionnel. Son initiative phare consiste à développer et à généraliser l'utilisation de milieux de culture sans produits animaux de qualité alimentaire.

- Aleph Farms est une entreprise innovante sur le marché de la viande cultivée, se distinguant par sa production de steaks issus de muscles cultivés entiers plutôt que de viande hachée. Son initiative stratégique, la plateforme Biofarm, exploite une technologie exclusive similaire à l'impression 3D pour créer des structures tissulaires complexes, notamment les fines tranches de steak prisées en cuisine.

- Believer Meats est un acteur majeur du marché de la viande cultivée, reconnu pour son approche novatrice visant à réduire les coûts de production grâce à sa technologie exclusive de régénération du milieu de culture. Cette innovation permet l'élimination continue des déchets et le réapprovisionnement en nutriments, ce qui se traduit par une densité cellulaire plus élevée et un coût au kilo plus faible.

Voici une liste des principaux acteurs opérant sur le marché mondial de la viande cultivée :

Le marché mondial de la viande cultivée est caractérisé par une innovation intense et une course effrénée pour atteindre une échelle commerciale suffisante et obtenir les autorisations réglementaires. Le paysage concurrentiel mêle start-ups bien financées et acteurs agroalimentaires établis. Les principales initiatives stratégiques comprennent des investissements massifs en recherche et développement pour réduire les coûts de production, la mise en place de partenariats avec les transformateurs de viande traditionnels afin d'utiliser les réseaux de distribution existants, et un dialogue actif avec les autorités réglementaires pour obtenir les autorisations de mise sur le marché. Par exemple, en novembre 2024, Betagro est devenue la première entreprise de viande en Asie à investir dans Meatable. Les entreprises misent également sur la diversification de leurs produits, en allant au-delà de la viande hachée pour développer des produits structurés tels que des steaks et des filets.

Paysage concurrentiel du marché de la viande cultivée :

Développements récents

- En octobre 2025, Gourmey a fait l'acquisition de Vital Meat pour former PARIMA, un leader mondial de l'innovation protéique. Réunissant deux des plus grands innovateurs européens, PARIMA combine des atouts complémentaires en matière de culture cellulaire à grande échelle et de rentabilité de production éprouvée.

- En août 2025, Meatable a acquis la plateforme de viande cultivée d'Uncommon Bio, alors que cette dernière se réorientait vers les produits thérapeutiques, y compris des technologies clés, plusieurs actifs de propriété intellectuelle, des lignées cellulaires sélectionnées et du personnel clé, pour un montant non divulgué.

- En février 2025, Stämm a annoncé sa collaboration avec SuperMeat pour accélérer la production de viande cultivée, avec le soutien de leur investisseur commun, Varana Capital. Les deux entreprises se sont associées pour optimiser le procédé de production de viande de poulet cultivée de SuperMeat grâce au bioréacteur innovant de Stämm.

- Report ID: 8465

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.