Perspectives du marché de la viande végétale :

Le marché des substituts de viande à base de plantes était évalué à 11,3 milliards de dollars en 2025 et devrait atteindre 69,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 19,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 13,6 milliards de dollars.

La demande de produits carnés végétaux est de plus en plus influencée par les pressions structurelles qui pèsent sur l'approvisionnement mondial en protéines, et le secteur public privilégie la sécurité alimentaire et l'utilisation efficace des ressources. L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) indique que la consommation mondiale de viande augmente de 5 à 6 % par an, cette croissance se concentrant principalement dans les pays à revenu intermédiaire en voie d'urbanisation. Parallèlement, les données du Breakthrough Institute de mars 2023 estiment que l'élevage est responsable d'environ 14,5 % des émissions mondiales de gaz à effet de serre d'origine anthropique, incitant les gouvernements à encourager la diversification des sources de protéines dans leurs stratégies alimentaires nationales. De plus, la demande intérieure totale de protéines devrait continuer d'augmenter, tandis que les programmes fédéraux d'aide alimentaire bénéficient à un million de personnes, renforçant ainsi l'intérêt des institutions pour des alternatives protéiques non animales, stables à température ambiante et facilement industrialisables, qui réduisent l'exposition aux chocs d'approvisionnement et à la volatilité des prix.

Les signaux de santé publique et réglementaires confortent la tendance du marché. L'OMS établit un lien entre une forte consommation de viande transformée et de viande rouge et un risque accru de maladies non transmissibles. En réponse, plusieurs recommandations nutritionnelles nationales mettent désormais l'accent sur une alimentation riche en végétaux. Par exemple, les recommandations alimentaires américaines préconisent les légumineuses, les graines et les produits à base de soja comme sources de protéines privilégiées dans le cadre d'une planification de la résilience à long terme. Selon les estimations de la FAO de mars 2023, la demande alimentaire mondiale augmentera de près de 60 % d'ici 2050, sous l'effet de la croissance démographique et de l'augmentation des revenus, ce qui exerce une pression sur les gouvernements et les acheteurs institutionnels pour garantir l'approvisionnement en protéines avec une consommation d'eau et une utilisation des terres moindres. Dans ce contexte, les substituts de viande à base de plantes sont passés d'un segment de marché de niche à un élément stratégique des achats publics de services de restauration et des plans d'urgence en matière de nutrition, notamment lorsque les objectifs politiques convergent vers la réduction des émissions, l'amélioration de la santé et la stabilité de la chaîne d'approvisionnement.

Clé Viande végétale Résumé des informations sur le marché:

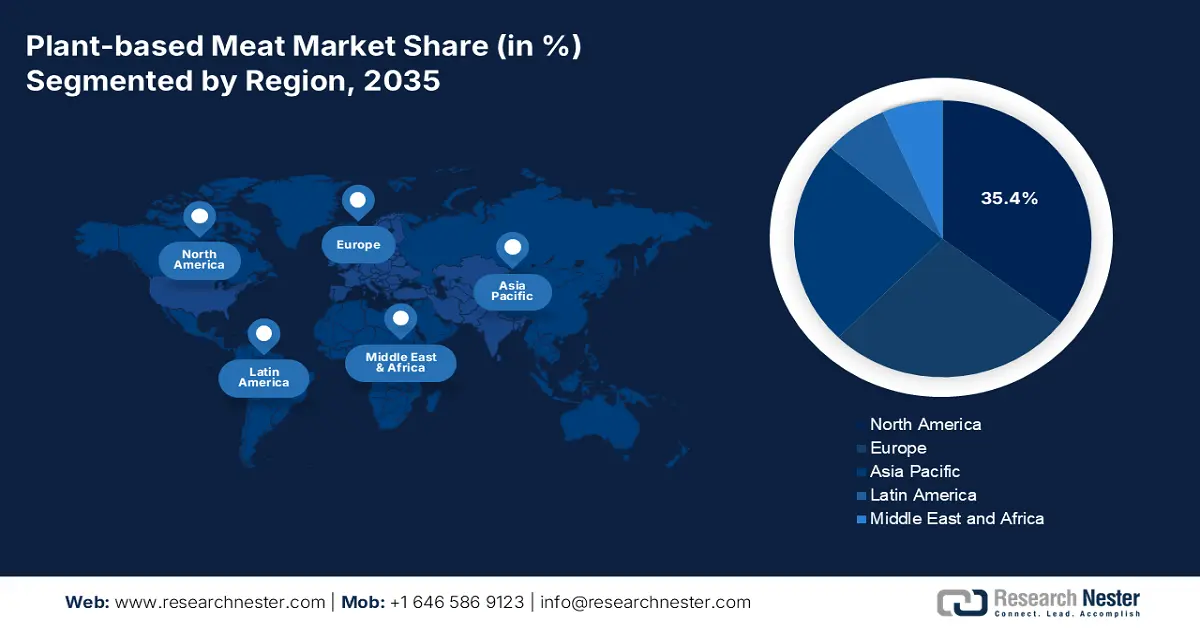

Points saillants régionaux :

- L’Amérique du Nord devrait s’emparer d’une part de 35,4 % du marché de la viande végétale d’ici 2035, grâce à une forte sensibilisation des consommateurs, des réseaux de vente au détail et de restauration bien établis et des investissements soutenus du secteur privé.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 12,4 % entre 2026 et 2035, portée par une urbanisation rapide, l'expansion de la population flexitarienne et les initiatives gouvernementales en faveur de systèmes alimentaires durables.

Analyse du segment :

- Le sous-segment des produits congelés, au sein du segment du stockage, devrait représenter une part de 55,4 % du marché de la viande végétale d'ici 2035, grâce à son efficacité à maintenir la qualité des produits, à prolonger leur durée de conservation et à tirer parti de l'expansion des infrastructures de congélation des points de vente.

- Le segment de la vente au détail au sein du segment des canaux de distribution devrait devenir prépondérant d'ici 2035, grâce à une large accessibilité pour les consommateurs, un placement stratégique en rayon près de la viande conventionnelle et la présence croissante de marques de distributeur qui augmentent la fréquence d'achat.

Principales tendances de croissance :

- Financement stratégique gouvernemental de la R&D et de l'innovation

- Soutien des politiques agricoles aux cultures protéolytiques végétales

Principaux défis :

- Coûts de production et de R&D élevés

- Chaîne d'approvisionnement en ingrédients et évolutivité

Acteurs clés : Beyond Meat (États-Unis), Impossible Foods (États-Unis), Kellogg's (MorningStar Farms) (États-Unis), Conagra Brands (Gardein) (États-Unis), Tofurky (États-Unis), Unilever (Pays-Bas), Oatly (Suède), THIS (Royaume-Uni), Rügenwalder Mühle (Allemagne), Heura Foods (Espagne), Nestlé (Suisse), Nissin Foods (Japon), Fuji Oil Holdings (Daiz) (Japon), v2food (Australie), Fable Food Co. (Australie), UNLIMEAT (Corée du Sud), GoodDot (Inde), Blue Tribe Foods (Inde), Phuture Foods (Malaisie), Tival (Innovopro) (Israël).

Mondial Viande végétale Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 11,3 milliards de dollars américains

- Taille du marché en 2026 : 13,6 milliards de dollars américains

- Taille du marché prévue : 69,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 19,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, Chine, Canada

- Pays émergents : Inde, Japon, Corée du Sud, Australie, Brésil

Last updated on : 6 January, 2026

Marché de la viande végétale : facteurs de croissance et défis

Facteurs de croissance

- Financement stratégique public de la R&D et de l'innovation : L'investissement direct des gouvernements dans la R&D sur les protéines alternatives réduit les risques et stimule le développement technologique, principalement pour la fermentation et la viande cultivée, ce qui favorise l'innovation dans le domaine des ingrédients végétaux. Les données de l'Initiative mondiale pour la production de protéines (GFI) de mai 2024 soulignent que l'investissement canadien de 150 millions de dollars américains en 2021 dans Protein Industries Canada, un supergrappe, cible spécifiquement la transformation des protéines végétales. Ce financement abaisse les barrières financières pour les jeunes entreprises et cofinance des projets avec les partenaires industriels. Il est donc conseillé aux entreprises de rechercher activement des partenariats public-privé et de solliciter les subventions gouvernementales non dilutives axées sur la fonctionnalité des ingrédients agroalimentaires et l'agriculture durable. Parallèlement, le programme Horizon Europe de l'Union européenne a alloué des fonds importants à des projets comme PLENITUDE, visant à optimiser les rendements et la transformation des cultures de protéines végétales, illustrant ainsi la volonté politique mondiale de renforcer les capacités fondamentales de la chaîne d'approvisionnement.

- Soutien des politiques agricoles aux cultures de protéines végétales : les dépenses publiques consacrées à ces cultures dynamisent la filière. Un rapport de l’Institut international du développement durable (IIDD) publié en février 2024 indique que la production mondiale de soja a atteint 388 098 tonnes, un niveau supérieur à celui de 2021, grâce notamment aux programmes fédéraux d’assurance-récolte et de soutien aux produits de base. Au sein de l’UE, la politique agricole commune (PAC) apporte un soutien conjoint aux cultures de protéines afin de réduire la dépendance aux importations d’aliments pour animaux. Le rapport du département américain de l’Agriculture (USDA) d’août 2023 révèle que les exportations de soja ont atteint 2,3 milliards de boisseaux, dépassant ainsi l’offre de matières premières à grande échelle. Ces politiques stabilisent l’approvisionnement en intrants et les prix, réduisant ainsi les risques de production pour les fabricants de substituts de viande à base de plantes et encourageant le développement des capacités de production destinées aux secteurs de la restauration et aux institutions.

- Soutien réglementaire au commerce de détail et à la restauration : les politiques des collectivités locales influencent directement le paysage du commerce de détail. Par exemple, le plan d’action danois pour les aliments d’origine végétale comprend des mesures visant à accroître leur disponibilité dans les cantines publiques et les points de vente. L’Administration vétérinaire et alimentaire danoise soutient cette initiative par un dialogue avec le marché et des recommandations en matière d’étiquetage. Pour les fabricants, cela signifie que les marchés dotés de stratégies gouvernementales officielles offrent des voies d’accès plus prévisibles et des opportunités de partenariat avec des détaillants incités à augmenter l’espace consacré à ces produits en rayon. La tendance émergente est celle des initiatives municipales, telles que les programmes « Mardi vert » dans les villes, qui génèrent des pics de demande B2B locaux. De même, l’adoption par la ville de New York des « Vendredis végétaliens » dans les écoles publiques démontre que les obligations d’achat des municipalités peuvent se traduire directement par une demande accrue et récurrente pour les fabricants.

Défis

- Coûts de production et de R&D élevés : Développer et produire à grande échelle de la viande végétale imitant les protéines animales exige des investissements considérables en sciences alimentaires, en approvisionnement en ingrédients et en équipements spécialisés. Cela crée une barrière à l’entrée importante et pèse sur les marges. Par exemple, Beyond Meat a fait état de dépenses de R&D et d’exploitation substantielles et continues liées à son expansion, ce qui impacte sa rentabilité. Un rapport du Good Food Institute souligne que l’atteinte de la parité des coûts avec la viande conventionnelle est un défi majeur pour le secteur, nécessitant des investissements continus dans l’efficacité de la production.

- Chaîne d'approvisionnement et capacité de production : Garantir des volumes constants, de haute qualité et abordables de protéines clés représente un défi logistique majeur. Les fluctuations des rendements ou des prix des récoltes peuvent perturber la production. Ingredion, fournisseur important, investit massivement dans des chaînes d'approvisionnement en protéines de pois verticalement intégrées et diversifiées afin d'assurer la fiabilité de ses approvisionnements pour ses clients industriels. Ce défi souligne la nécessité pour les nouveaux entrants de nouer des partenariats solides avec leurs fournisseurs ou d'investir dans leur propre infrastructure d'approvisionnement afin d'atténuer les risques et de développer efficacement leur activité.

Taille et prévisions du marché de la viande végétale :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

19,9% |

|

Taille du marché de l'année de référence (2025) |

11,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

69,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des substituts de viande à base de plantes :

Analyse du segment de stockage

Au sein du secteur du stockage, le sous-segment des produits surgelés domine le marché des substituts de viande végétale et devrait représenter 55,4 % des parts de marché d'ici 2035. Ce segment est porté par son rôle essentiel dans la préservation de la qualité des produits, l'allongement de leur durée de conservation pour les consommateurs et les distributeurs, et la flexibilité logistique nécessaire à une catégorie émergente. Les produits surgelés sont particulièrement importants pour des produits tels que les nuggets, les galettes et les alternatives aux fruits de mer, où le maintien de la texture est primordial. L'expansion des espaces dédiés aux congélateurs en magasin est un facteur clé, rendant ces produits plus visibles et accessibles. Une étude récente sur les tendances de vente au détail des substituts de viande et de volaille végétale surgelés a systématiquement démontré une vitesse de vente unitaire plus élevée dans les circuits de distribution multi-points de vente suivis, comparée à celle de certains produits réfrigérés, ce qui indique une forte dépendance des consommateurs à ce format pour leurs provisions et la planification de leurs repas. La croissance de ce segment est d'autant plus soutenue qu'il correspond aux habitudes de consommation des plats préparés surgelés et qu'il génère moins de pertes en magasin pour les distributeurs.

Analyse des segments des canaux de distribution

Dans le segment de la distribution, la grande distribution domine le marché des substituts de viande à base de plantes. Cette position dominante repose sur trois piliers : l’accessibilité universelle pour le consommateur, le développement stratégique de rayons dédiés aux substituts de viande à base de plantes, situés à proximité des protéines animales traditionnelles, et l’expansion rapide des marques de distributeur des grandes chaînes de supermarchés, qui misent sur la compétitivité des prix et renforcent la confiance des consommateurs. Le principal atout de ce canal est de placer les produits directement sur le parcours du consommateur flexitarien moyen lors de ses courses habituelles, ce qui favorise l’essai et la fidélisation grâce à une visibilité et une praticité optimales. Un indicateur statistique clé de cette forte présence en grande distribution provient des données de l’USDA (septembre 2025), qui indiquent que 90 % des ventes de produits alimentaires sont réalisées sur le marché intérieur.

Analyse du segment de produit

Les galettes végétales pour hamburgers restent le produit phare et le plus rentable du marché. Leur position dominante s'explique par leur rôle de point d'entrée familier pour les nouveaux consommateurs et par l'importance qu'elles représentent dans les investissements en recherche et développement des grandes marques, soucieuses d'optimiser le goût et la texture. Par ailleurs, les partenariats stratégiques de grande envergure avec les chaînes de restauration rapide internationales ont joué un rôle déterminant dans l'intégration des galettes végétales dans la culture alimentaire courante. Un article du Service de recherche économique de l'USDA consacré au marché des protéines alternatives souligne que, malgré un contexte concurrentiel, la catégorie des alternatives végétales au bœuf haché, incluant les galettes et le bœuf haché, a conservé une part de marché significative, représentant une part durable du chiffre d'affaires total de la catégorie et constituant un indicateur clé de la santé globale du marché et de son acceptation par les consommateurs durant la période étudiée.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Source |

|

Canal de distribution |

|

Utilisateur final |

|

Stockage |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la viande végétale - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des substituts de viande à base de plantes et devrait détenir une part de marché de 35,4 % d'ici 2035. Ce marché est porté par une forte sensibilisation des consommateurs, un réseau de distribution robuste dans la grande distribution et la restauration, ainsi que par d'importants investissements privés. Les principales tendances incluent l'innovation produit axée sur l'amélioration du goût et de la texture, le développement des partenariats avec la restauration rapide et un intérêt croissant pour les allégations santé et durabilité. Le marché passe d'une phase d'adoption précoce à une intégration généralisée, la croissance étant désormais alimentée par l'optimisation des catégories, les initiatives d'harmonisation des prix et la concurrence accrue des marques de distributeur. La clarté réglementaire en matière d'étiquetage, conjuguée au soutien gouvernemental à la recherche sur les protéines alternatives, comme le supercluster canadien Protein Industries Canada, offre un socle solide pour l'innovation et le développement à long terme. La région demeure le leader mondial en termes de chiffre d'affaires, mais les taux de croissance se modèrent à mesure que le marché arrive à maturité.

Le marché américain est caractérisé par une consolidation et une réorientation stratégique vers une croissance durable et une efficacité opérationnelle accrue. Les principales tendances sont une concurrence intense entraînant des baisses de prix et une forte volonté d'améliorer les profils nutritionnels. Une étude de la NLM (National Library of Medicine) d'avril 2022 indique que près de 80 % des consommateurs américains ont entendu parler des alternatives végétales à la viande, et environ 65 % en ont déjà consommé. De plus, 20 à 22 % en consomment au moins une fois par semaine, ce qui témoigne d'une adoption généralisée. Par ailleurs, l'intérêt des consommateurs pour les protéines alternatives demeure un facteur important du marché des protéines, influençant les perspectives agricoles. La Plant Based Foods Association (PBA) indique que, malgré une normalisation de la croissance, le secteur conserve une présence stable et de plusieurs milliards de dollars dans les supermarchés, ce qui témoigne d'une forte intégration au marché.

Le marché canadien des substituts de viande à base de plantes se distingue par des stratégies proactives des gouvernements fédéral et provinciaux qui positionnent le pays comme fournisseur mondial de protéines végétales. Le Canada joue un rôle stratégique important dans la chaîne de valeur mondiale des substituts de viande à base de plantes, grâce à une solide capacité de production d'ingrédients protéiques en amont, une orientation vers l'exportation et une consommation intérieure croissante. En juillet 2025, le gouvernement du Canada a exporté pour plus de 2,4 milliards de dollars américains d'ingrédients protéiques d'origine végétale et animale, dont 77,4 % ont été absorbés par les États-Unis, ce qui souligne la position clé du Canada comme fournisseur des fabricants de substituts de viande à base de plantes en Amérique du Nord. De plus, les protéines non animales représentaient 75 % du volume total des ventes d'ingrédients protéiques, principalement grâce au concentré de protéines de soja et au gluten de blé, des intrants essentiels pour les substituts de viande et de fruits de mer. La demande se concentre sur les additifs de viande transformés, les plats cuisinés, les produits de boulangerie et les collations, ce qui témoigne d'une forte intégration des substituts de viande à base de plantes dans les aliments de base plutôt que dans des segments de niche.

Lancement de nouveaux produits alimentaires et boissons à base de plantes au Canada

Attributs du produit | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Total |

substituts de viande | 42 | 76 | 53 | 47 | 72 | 30 | 320 |

Boissons nutritionnelles et de substitution de repas | 40 | 66 | 22 | 31 | 24 | 11 | 194 |

Barres de céréales/collation/énergétiques | 21 | 48 | 23 | 20 | 45 | 13 | 170 |

Fromage fondu | 13 | 8 | 22 | 31 | 33 | 29 | 136 |

Boissons à base de plantes (alternatives aux produits laitiers) | 10 | 24 | 31 | 32 | 32 | 3 | 132 |

Source : Gouvernement du Canada, juillet 2025

Perspectives du marché APAC

La région Asie-Pacifique est le marché des substituts de viande à base de plantes qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 12,4 % entre 2026 et 2035. Ce marché est porté par une prise de conscience accrue des enjeux environnementaux et par une population flexitarienne en pleine expansion. Parmi les principaux moteurs de cette croissance figurent l'urbanisation massive, l'augmentation des revenus disponibles et les initiatives gouvernementales stratégiques en faveur de la sécurité alimentaire et d'une agriculture durable. La tendance majeure est la forte adaptation des produits aux diverses cuisines régionales et aux préférences gustatives, avec une offre allant au-delà des burgers occidentaux pour inclure des alternatives comme les raviolis, le curry et les nouilles. Le marché est également caractérisé par une modernisation rapide du secteur de la distribution et des investissements importants de la part des entreprises locales et des acteurs internationaux.

La Chine représente un marché à fort potentiel et encore émergent. Ce marché est façonné par la demande urbaine croissante, les investissements dans l'innovation alimentaire et l'évolution des cadres réglementaires. Si la Chine demeure le premier consommateur mondial de viande, la demande d'alternatives végétales à la viande augmente principalement au sein des populations urbaines, des jeunes consommateurs et des flexitariens, soutenue par l'adoption croissante de ces produits par les restaurants, les hôtels et les institutions. Un rapport de l'USDA publié en janvier 2021 indique que la plupart des alternatives végétales à la viande en Chine sont actuellement vendues à un prix supérieur à celui de la viande conventionnelle, incitant les producteurs à privilégier les analogues de bœuf et de porc, qui bénéficient de prix de marché plus élevés. La production repose en grande partie sur du soja, du riz et des protéines de base d'origine locale, les fabricants utilisant des technologies d'extrusion et de protéines fibreuses avancées pour améliorer le goût et la texture.

Entreprises internationales et nationales de substituts de viande à base de plantes

Entreprise | Produits | Production | Canaux de distribution | Ingrédients principaux |

Abeille et Cheeric | Viande séchée de bœuf, farce de porc | Domestique | Magasins de détail et en ligne propres | - |

Au-delà de la viande | Bœuf haché, boulettes de viande, saucisses, steak haché | Importé des États-Unis ; en 2020, l'entreprise a annoncé l'ouverture d'une usine de production en Chine. | Secteur des ressources humaines : Starbucks | Pois, haricots mungo, fèves, riz complet |

Salut Maet | Porc haché à la chinoise, galette de bœuf, saucisse, bœuf haché, cubes de bœuf, nuggets de poulet | Domestique | Secteur des ressources humaines | Protéines de soja, protéines de pois, maïs |

PFI Foods | Porc haché à la chinoise, Autres | Domestique | Les boutiques en ligne Tmall et JD.com, secteur HRI | Protéines de soja, protéines de pois |

Starfield | Boulettes de bœuf, steak haché, bœuf haché | Domestique | Secteur HRI : Papa Johns, Elementfresh, Sizzler, Jin Ding Xuan, Gaga, Dicos, etc. | Protéines de soja, betterave (pour la coloration) |

Source : USDA, janvier 2021

Le Japon représente un marché de la viande végétale en constante expansion, soutenu par une importante base d'ingrédients protéiques végétaux, un volume d'importations élevé et une demande établie pour les aliments enrichis en protéines. Un rapport du gouvernement du Canada publié en juillet 2025 souligne que le Japon a importé pour 1,2 milliard de dollars américains d'ingrédients protéiques d'origine végétale et animale, témoignant d'une forte dépendance aux chaînes d'approvisionnement internationales qui alimentent également la production nationale d'alternatives à la viande. Les protéines non animales représentaient 40,7 % du volume total de protéines, principalement le concentré et l'isolat de protéines de soja, qui constituent les matières premières essentielles des formulations végétales. Ces données font du Japon un marché axé sur les ingrédients et dépendant des importations, où la croissance du marché de la viande végétale devrait être progressive et étroitement liée à l'innovation dans les formulations à base de soja et les formats de repas pratiques.

Valeur des importations d'ingrédients protéiques d'origine végétale et animale (en millions de dollars américains)

Code SH | Description | 2019 | 2020 | 2021 | 2022 | 2023 | TCAC* % 2019-2023 |

350400029 | Substances protéiques et dérivés, non spécifiés ailleurs | 167,6 | 181,4 | 193,3 | 223.0 | 225.2 | 7.7 |

350400021 | Protéines végétales et dérivés | 63,8 | 68.1 | 92,4 | 100,9 | 80,9 | 6.1 |

350400010 | Peptones et dérivés, poudre de peau | 43.1 | 46.2 | 50.1 | 49.4 | 50.1 | 3.9 |

350220 | Albumine de lait, >80% de protéines en poids (y compris les concentrés de 2 protéines de lactosérum ou plus) | 126,5 | 149,8 | 217,4 | 346,8 | 267,6 | 20.6 |

Source : Gouvernement du Canada, juillet 2025

Aperçu du marché européen

Le marché européen des substituts de viande à base de plantes est un leader mondial et un moteur de croissance dynamique, principalement alimenté par une forte convergence entre la demande des consommateurs et des politiques favorables. L'intérêt des consommateurs est marqué, avec une forte prise de conscience des bienfaits pour la santé et l'environnement d'une réduction de la consommation de viande. Cette demande est stratégiquement amplifiée par la stratégie « De la ferme à la table » de l'Union européenne, un pilier central du Pacte vert pour l'Europe, qui vise explicitement à rendre les systèmes alimentaires durables et encourage activement la transition vers une alimentation plus végétale. La croissance du marché se caractérise par une diversification significative des produits, allant des burgers et saucisses classiques aux alternatives plus élaborées, comme les steaks et les fruits de mer végétaux. Le secteur de la distribution est très concurrentiel, avec l'expansion rapide des marques pionnières et des marques de distributeur des grandes chaînes de supermarchés, un facteur essentiel pour faire baisser les prix et favoriser l'adoption à grande échelle.

L'Allemagne représente l'un des marchés européens les plus avancés et les plus prêts à répondre à la demande en matière de viande végétale, un marché soutenu par l'évolution constante des comportements des consommateurs et une stratégie plus large de transition protéique. L'étude de la NLM de juin 2024 indique que la consommation de viande par habitant en Allemagne a diminué de façon constante, enregistrant notamment une baisse de 8 % en glissement annuel entre 2021 et 2022. Parallèlement, les ventes de viande végétale ont augmenté de plus de 42 % entre 2020 et 2022, ce qui témoigne d'une évolution structurelle plutôt que conjoncturelle. La part des végétaliens et des végétariens est passée de 6 % en 2022 à 10 % en 2023, tandis qu'une population flexitarienne encore plus importante réduit sa consommation de viande pour des raisons éthiques, environnementales et de santé. La demande reste sensible aux prix, privilégiant la viande végétale à grande échelle aux alternatives cellulaires émergentes qui ne sont pas encore commercialisées.

Le Royaume-Uni possède l'un des marchés européens de la viande végétale les plus matures et les plus avancés commercialement, caractérisé par une forte sensibilisation des consommateurs et une concurrence intense dans la distribution. Cette croissance est alimentée par le développement rapide des marques de distributeur des grandes surfaces, qui ont rendu les alternatives végétales abordables et omniprésentes, contribuant ainsi à populariser la catégorie. Bien que les subventions agricoles spécifiques au secteur soient limitées, le contexte politique post-Brexit, notamment la loi sur l'agriculture, encourage une agriculture et une utilisation des terres durables, bénéficiant indirectement aux chaînes d'approvisionnement en ingrédients végétaux. L'étude de la NLM d'avril 2025 indique que le développement des technologies de substitution à la viande est fortement impulsé par les multinationales de l'agroalimentaire, telles qu'Unilever au Royaume-Uni. Par ailleurs, le récent rachat de Meatless Farm et de Clive's Purely Plants par Vegan Food Group illustre une tendance majeure du marché : la consolidation. Des entités spécialisées développent des portefeuilles intégrés afin de gagner en envergure, en efficacité opérationnelle et de renforcer leur pouvoir de négociation dans les circuits de distribution et de restauration.

Principaux acteurs du marché de la viande végétale :

- Beyond Meat (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Impossible Foods (États-Unis)

- Kellogg's (MorningStar Farms) (États-Unis)

- Conagra Brands (Gardein) (États-Unis)

- Tofurky (États-Unis)

- Unilever (Pays-Bas)

- Avoine (Suède)

- CECI (Royaume-Uni)

- Rügenwalder Mühle (Allemagne)

- Heura Foods (Espagne)

- Nestlé (Suisse)

- Aliments Nissin (Japon)

- Fuji Oil Holdings (Daiz) (Japon)

- v2food (Australie)

- Fable Food Co. (Australie)

- UNLIMEAT (Corée du Sud)

- GoodDot (Inde)

- Blue Tribe Foods (Inde)

- Phuture Foods (Malaisie)

- Tival (Innovopro) (Israël)

- Beyond Meat a joué un rôle déterminant dans le développement du marché de la viande végétale, en misant sur une stratégie visant à rendre ses produits indiscernables des protéines animales. Ses principales initiatives comprennent d'importants investissements en recherche et développement pour l'amélioration des ingrédients et des textures, ainsi que la mise en place de partenariats prestigieux avec des chaînes de restauration rapide internationales telles que McDonald's, KFC et Starbucks afin de favoriser l'adoption et la commercialisation à grande échelle de ses produits. En 2024, l'entreprise a réalisé un chiffre d'affaires net de 326 452 000 dollars américains.

- Impossible Foods a bouleversé le marché de la viande végétale grâce à son procédé exclusif utilisant l'hème, qui lui confère un goût et un aspect saignant similaires à ceux de la viande. Sa stratégie repose sur la conquête du secteur de la restauration, notamment grâce à son partenariat phare avec Burger King, avant de s'étendre à la grande distribution. L'entreprise maîtrise l'ensemble de sa production d'ingrédients clés et poursuit activement son expansion internationale.

- Kellogg’s , via sa marque MorningStar Farms, tire parti de son envergure et de son vaste réseau de distribution, en tant qu’acteur historique du marché des substituts de viande à base de plantes. Ses initiatives stratégiques sont axées sur la diversification et la rénovation de son portefeuille, avec la reformulation de l’ensemble de sa gamme pour la rendre végétalienne et le lancement de nouveaux produits modernes, tels que la gamme Incogmeato, afin de concurrencer les nouvelles marques imitant la viande.

- Conagra Brands, par le biais de sa filiale Gardein, met à profit son expertise pointue dans la fabrication de produits surgelés pour se positionner sur le marché des substituts de viande à base de plantes. Sa stratégie s'appuie sur la forte demande du rayon surgelés, proposant une gamme variée de solutions repas abordables, pratiques et inspirées des cuisines du monde, comme le poulet croustillant à l'orange mandarine et les filets sans poisson. En 2025, l'entreprise a réalisé un chiffre d'affaires net de 11 612,8 millions de dollars américains.

- Tofurky se distingue sur le marché des substituts de viande végétale par une stratégie axée sur sa mission, privilégiant depuis longtemps les ingrédients naturels et répondant aux besoins des consommateurs végétariens et végétaliens. Parmi ses initiatives, l'entreprise élargit sa gamme, au-delà de ses rôtis de fêtes emblématiques, en proposant des tranches de charcuterie, des saucisses et des produits à base de tempeh, souvent élaborés selon des méthodes de fermentation traditionnelles.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des substituts de viande à base de plantes est très concurrentiel et dominé par des marques américaines pionnières telles que Beyond Meat et Impossible Foods, qui stimulent l'innovation et la pénétration du marché dans la grande distribution et la restauration. Les grands groupes agroalimentaires comme Nestlé, Unilever et Kellogg's s'appuient sur de vastes réseaux de distribution pour une croissance rapide. Leurs initiatives stratégiques sont à plusieurs niveaux : investissements massifs en R&D pour améliorer la texture et le goût, partenariats dynamiques avec les chaînes de restauration rapide internationales et diversification de leur offre vers des imitations de viande et de fruits de mer. Par exemple, en août 2025, le cabinet Perkins Coie a conseillé Daring Foods, leader américain des substituts de poulet à base de plantes, lors de son acquisition par v2food. Cette acquisition inclut un partenariat stratégique avec Ajinomoto Co., entreprise japonaise spécialisée dans les ingrédients. Les acteurs européens et Asie-Pacifique misent sur les goûts locaux et l'approvisionnement en ingrédients locaux pour conquérir les marchés nationaux, tout en recherchant des opportunités à l'export dans un contexte mondial concurrentiel mais en pleine expansion.

Paysage concurrentiel du marché de la viande végétale :

Développements récents

- En novembre 2025, Beyond Meat, Inc., un chef de file dans le domaine de la viande végétale, a annoncé le lancement de son tout nouveau Beyond Beef 2-Pack chez les détaillants partout au Canada, rendant ainsi la dernière version de son produit de bœuf haché à base de plantes plus accessible aux consommateurs.

- En septembre 2025, JBS , le plus grand groupe carné au monde, a annoncé le lancement d'un nouveau collectif de marques végétales pour représenter ses marques européennes du secteur. Le collectif Vegetarian Butcher regroupe des marques telles que Vivera et The Vegetarian Butcher.

- En mars 2025, Unilever a annoncé avoir reçu une offre ferme de Vivera pour l'acquisition de The Vegetarian Butcher. Rachetée à son fondateur Jaap Korteweg, la marque a depuis enregistré une forte croissance à deux chiffres en moyenne et est désormais présente sur plus de 55 marchés à travers le monde, aussi bien dans la grande distribution que dans la restauration.

- Report ID: 3155

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.