Perspectives du marché des équipements de pêche :

Le marché des équipements de pêche était évalué à 21,7 milliards de dollars en 2025 et devrait atteindre 31,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 3,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 22,5 milliards de dollars.

Les tendances du marché mondial des équipements de pêche sont soutenues par la pratique régulière de la pêche récréative, la stabilité du nombre de permis délivrés et les investissements publics dans la gestion des pêcheries et la conservation des habitats. Selon le rapport « Take Me Fishing » de juillet 2022, près de 52,4 millions d’Américains âgés de 6 ans et plus ont pratiqué la pêche en 2022, ce qui représente l’un des plus importants groupes d’adeptes de loisirs de plein air du pays. De plus, le rapport 2022 du Service américain de la pêche et de la faune sauvage indique que les pêcheurs ont dépensé plus de 99,4 milliards de dollars pour la pêche, soulignant l’ampleur de la demande directe de produits. Par ailleurs, l’adoption de technologies dans les équipements de pêche continue d’influencer les besoins, les pêcheurs récréatifs utilisant diverses formes de technologie, ce qui accroît la demande de composants électroniques intégrés aux catégories d’équipements de pêche traditionnels.

Par ailleurs, les données de la FAO pour 2024 indiquent que la production halieutique et aquacole a atteint 223,2 millions de tonnes, pour une valeur record de 472 milliards de dollars américains, fournissant environ 20,7 kg d'aliments d'origine aquatique par habitant. Cette ampleur de production souligne l'importance de disposer d'équipements de pêche et de manutention fiables, tant pour la pêche traditionnelle que pour l'aquaculture. Elle témoigne également de l'attention institutionnelle constante portée à la sécurité alimentaire, à la compétitivité des exportations et à la gestion durable des ressources dans les économies côtières et intérieures. Le renforcement du contrôle réglementaire et des exigences de traçabilité devrait maintenir une demande soutenue d'équipements de pêche conformes, durables et performants tout au long des chaînes d'approvisionnement commerciales. Ces données confirment la croissance soutenue à long terme du marché des équipements de pêche, principalement dans les secteurs des achats commerciaux et institutionnels.

Clé Matériel de pêche Résumé des informations sur le marché:

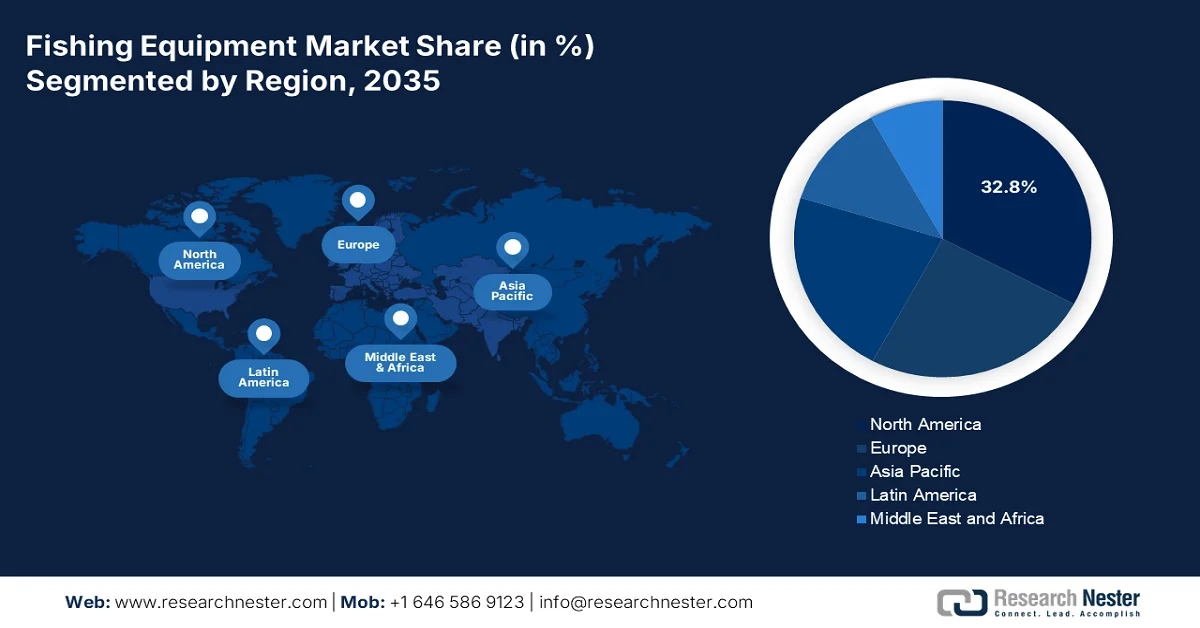

Points saillants régionaux :

- Le marché nord-américain des équipements de pêche devrait représenter 32,8 % des revenus d'ici 2035, grâce à des taux élevés de participation aux activités récréatives, des programmes d'empoissonnement soutenus par le gouvernement et une adoption croissante d'équipements haut de gamme et intégrant la technologie.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 6,8 % entre 2026 et 2035, alimentée par l'essor de la pêche récréative, les solides capacités de production de la Chine, du Japon et de la Corée du Sud, et la hausse des investissements dans la modernisation de l'aquaculture.

Analyse du segment :

- Sur le marché des équipements de pêche, le sous-segment des pêcheurs de loisir devrait représenter 70,3 % des parts de marché d'ici 2035, grâce à l'attrait universel de la pêche de loisir et sportive.

- Le sous-segment graphite/fibre de carbone au sein de la catégorie des matériaux est bien placé pour maintenir sa position de leader jusqu'en 2035, porté par la demande croissante de cannes légères et à haute sensibilité qui améliorent la précision et l'endurance de la pêche.

Principales tendances de croissance :

- Investissement public dans la gestion des pêches et la durabilité des stocks

- programmes d'expansion de l'aquaculture et soutien aux infrastructures

Principaux défis :

- Incertitude tarifaire et perturbation des chaînes d'approvisionnement

- La sensibilité aux prix et les barrières à l'adoption des produits haut de gamme

Acteurs clés : Newell Brands (États-Unis), Globeride (Daiwa) (Japon), Shimano Inc. (Japon), Pure Fishing (États-Unis), Rapala VMC Corporation (Finlande/Europe), Zebco Brands (États-Unis), Dongmi Fishing (Corée du Sud), Gamakatsu (Japon), St. Croix Rods (États-Unis), Okuma Fishing Tackle (Taïwan), Abu Garcia (Suède), Leeda (Royaume-Uni), Jarvis Walker Pty Ltd (Australie), Silstar (Corée du Sud), Mikado Fishing Tackle (Inde), Daiwa (Inde), Cox Enterprises (États-Unis), Archer Limited (Norvège), Daiwa (Malaisie), Fox International Group (Royaume-Uni).

Mondial Matériel de pêche Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 21,7 milliards de dollars américains

- Taille du marché en 2026 : 22,5 milliards de dollars américains

- Taille du marché prévue : 31,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 3,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 32,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Indonésie, Vietnam

Last updated on : 3 March, 2026

Marché des équipements de pêche - Facteurs de croissance et défis

Facteurs de croissance

- L’investissement public dans la gestion des pêches et la durabilité des stocks : les budgets publics alloués aux évaluations scientifiques des stocks et au contrôle de la réglementation soutiennent directement les activités de pêche commerciale et récréative, et par conséquent la demande sur le marché des équipements de pêche. Aux États-Unis, un rapport de la NOAA Fisheries publié en novembre 2023 indiquait qu’un montant de 1,09 milliard de dollars avait été alloué en 2023 au suivi des stocks, à la conservation des habitats et aux programmes de contrôle de la réglementation qui encadrent les activités de pêche. Ces programmes permettent de maintenir les niveaux de capture autorisés et la participation à long terme des flottes, influençant directement l’acquisition de filets, de lignes, de chaluts et d’équipements de manutention embarqués. De même, l’Europe alloue des fonds pour soutenir la pêche durable et la modernisation des flottes dans les États membres de l’UE. Ces flux de capitaux publics réduisent l’incertitude opérationnelle et permettent la modernisation des navires, ce qui favorise des cycles de remplacement structurés sur les marchés des équipements de pêche commerciale.

- Programmes d'expansion et soutien aux infrastructures aquacoles : Les stratégies nationales de développement de l'aquaculture stimulent la demande en cages, systèmes d'alimentation, outils de surveillance et équipements de gestion de l'eau. L'aquaculture contribue de manière significative à la croissance de la production mondiale d'animaux aquatiques, ce qui témoigne d'un soutien public constant. Par ailleurs, le développement de l'aquaculture commerciale est encouragé par le plan national de développement de l'aquaculture, renforçant ainsi les capacités de production nationales. De plus, les données du PIB d'août 2025 indiquent que près de 2,2 milliards de dollars américains sont alloués au titre du programme Pradhan Mantri Matsya Sampada Yojana pour améliorer les infrastructures de pêche, les écloseries et les équipements de pêche et de transformation à l'échelle de l'exploitation, tout en encourageant la participation des capitaux privés et en stimulant la demande en amont sur le marché des équipements de pêche.

- Exigences de conformité et de surveillance réglementaires : des obligations plus strictes en matière de documentation des captures, de surveillance des navires et de traçabilité façonnent les spécifications du marché des équipements de pêche. La surveillance et la déclaration électroniques dans plusieurs pêcheries gérées par l’État fédéral, qui influent sur la modernisation des technologies embarquées, sont exigées par l’Organisation nationale des pêches agricoles (ONPA). Par ailleurs, le règlement de la Commission européenne sur le contrôle des pêches renforce également l’obligation de traçabilité et de déclaration numérique. Les investissements motivés par la conformité encouragent l’intégration d’engins de pêche compatibles avec la surveillance et de systèmes de suivi numérique au sein des opérations de pêche. Ces cadres réglementaires rehaussent les normes d’approvisionnement, favorisant le remplacement des systèmes existants par des alternatives conformes et soutenant la croissance du marché des équipements à plus forte valeur ajoutée.

Défis

- Incertitude tarifaire et perturbations des chaînes d'approvisionnement : les tensions commerciales internationales et la mise en œuvre de droits de douane ont engendré une forte incertitude pour les fabricants d'équipements de pêche. Les observateurs du secteur ont constaté que les droits de douane étaient devenus la principale préoccupation des exposants, les entreprises peinant à évaluer les coûts. Très peu de produits de pêche sont fabriqués exclusivement à partir de matières premières d'origine nationale, ce qui expose les fabricants aux aléas des politiques commerciales internationales.

- Sensibilité aux prix et freins à l'adoption des produits haut de gamme : Malgré l'intérêt croissant pour les technologies de pêche avancées, une forte sensibilité aux prix limite l'expansion du marché. De nombreux consommateurs citent la sensibilité aux prix comme un frein majeur sur le marché des équipements de pêche, et les communautés de pêcheurs privilégient les équipements traditionnels en raison de leur coût. Ces pressions sur les prix sont exacerbées par la concurrence des plateformes en ligne à très bas prix qui s'affranchissent des coûts de mise en conformité réglementaire.

Taille et prévisions du marché des équipements de pêche :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

3,9% |

|

Taille du marché de l'année de référence (2025) |

21,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

31,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des équipements de pêche :

Analyse du segment des utilisateurs finaux

Au sein du segment des utilisateurs finaux, le sous-segment des pêcheurs de loisir domine et devrait représenter 70,3 % du marché des équipements de pêche d'ici fin 2035. Ce segment est porté par l'attrait universel de la pêche de loisir et sportive. Outre les entreprises commerciales, qui s'efforcent de fidéliser les pêcheurs de loisir, ces derniers investissent continuellement dans l'amélioration de leurs cannes, moulinets, appareils électroniques et vêtements spécialisés afin d'optimiser leur expérience et leurs chances de succès. Ce segment est très sensible au marketing axé sur le style de vie et à l'innovation produit, qu'il s'agisse de sondeurs portables ou de moulinets ergonomiques. Selon les données de l'USGS d'octobre 2024, 80 % des pêcheurs utilisent des technologies dédiées à la pêche. Ces données témoignent de la forte dépendance de ce segment à l'égard de l'innovation pour améliorer leurs prises et leur satisfaction au bord de l'eau.

Analyse des segments de matériaux

Dans le domaine des matériaux, la fibre de graphite/carbone s'est imposée comme le matériau de prédilection pour la fabrication des cannes à pêche, grâce à son rapport résistance/poids et à sa sensibilité exceptionnels. Les pêcheurs exigent de plus en plus des cannes capables de transmettre les moindres vibrations sous-marines tout en restant suffisamment légères pour éviter la fatigue lors des longues sessions de lancer. La polyvalence de ce matériau permet aux fabricants de concevoir des actions spécifiques, allant d'une action rapide et précise pour la pêche au jig à une courbure parabolique pour le combat avec les gros poissons, répondant ainsi aux exigences de techniques très spécialisées. Selon les données de Take Me Fishing de juin 2024, de nombreuses cannes à pêche traditionnelles étaient en fibre de verre et sont désormais remplacées par du graphite ou de la fibre de carbone. Le choix de cannes à pêche est parfois impressionnant.

Analyse du segment de l'environnement de pêche

La pêche en eau douce demeure le milieu de pêche dominant à l'échelle mondiale en raison de son accessibilité géographique et de ses barrières à l'entrée plus faibles que celles rencontrées en mer. Des millions de lacs, de rivières et de réservoirs offrent des possibilités de pêche pratiques à proximité des centres urbains, nécessitant un équipement moins spécialisé et moins coûteux que pour les sorties en haute mer. Ce milieu englobe des disciplines très populaires comme la pêche au bar et à la truite, qui bénéficient d'une forte culture de compétitions et d'une participation active des clubs, incitant ainsi les pêcheurs à renouveler régulièrement leur matériel. Les efforts de conservation et les programmes d'empoissonnement gérés par les États garantissent la pérennité des populations de poissons, assurant ainsi la viabilité de ce sport. Selon les données du Département de la conservation de l'environnement (février 2026), l'État de New York compte de nombreux sites de pêche exceptionnels pour une grande variété de poissons de sport, répartis sur 7 500 lacs et étangs, 112 000 kilomètres de rivières et de ruisseaux, et des centaines de kilomètres de côtes.

Notre analyse approfondie du marché des équipements de pêche comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Environnement de pêche |

|

Canal de distribution |

|

Utilisateur final |

|

Prix |

|

Mécanisme |

|

Matériel |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des équipements de pêche - Analyse régionale

Aperçu du marché nord-américain

Le marché des équipements de pêche en Amérique du Nord est dominant et devrait représenter 32,8 % des revenus régionaux d'ici 2035. Ce marché est principalement tiré par la forte pratique de la pêche récréative. Les investissements publics dans les infrastructures et les initiatives de repeuplement des cours d'eau soutiennent une demande soutenue. Parmi les principales tendances, on note l'adoption de nouvelles technologies, la préférence pour les équipements spécialisés haut de gamme et le développement du commerce en ligne. Les programmes de repeuplement des cours d'eau mis en place par les États et les provinces garantissent l'accès à la pêche. Par ailleurs, la croissance des exportations de cannes à pêche en composite de pointe témoigne d'une solide capacité de production. Enfin, la stabilité de la clientèle constitue un atout majeur pour les fabricants d'équipements, qui peuvent ainsi envisager des investissements et une planification à long terme fiables.

La stabilité des taux de participation et l'intégration croissante des technologies alimentent le marché des équipements de pêche aux États-Unis. Selon les données du Service américain de la pêche et de la faune sauvage (avril 2025), près de 39,9 millions d'Américains âgés de 16 ans et plus pratiquaient la pêche récréative, dépensant 394 milliards de dollars pour la pêche et d'autres activités de plein air. Par ailleurs, les données de l'Institut d'études géologiques des États-Unis (octobre 2024) révèlent que la plupart des pêcheurs récréatifs utilisent des technologies dédiées, ce qui stimule la demande de sondeurs, de GPS et d'appareils connectés aux smartphones. Les données du Service américain de la pêche et de la faune sauvage (janvier 2024) indiquent que le Système national d'écloseries de poissons déverse 100 millions de poissons par an dans 70 écloseries, assurant ainsi le maintien des populations de poissons sur 45 millions d'acres d'eau douce. Ces données témoignent d'une croissance du marché des équipements de pêche aux États-Unis.

Infrastructure et réseau opérationnel du programme américain de conservation des poissons et des milieux aquatiques

Programme / Installation | Nombre | Fonction principale |

Écloseries nationales de poissons | 71 | Élever et empoissonner plus de 100 millions de poissons par an pour soutenir la pêche récréative, la pêche de subsistance tribale et le rétablissement des espèces menacées. |

Centres de technologie des poissons | 7 | Relever les défis techniques liés aux opérations d'écloserie et à la gestion des ressources aquatiques. |

Centres de santé des poissons | 6 | Prévenir la propagation des maladies aquatiques et protéger la santé des populations de poissons sauvages et d'élevage. |

Archives historiques de la pisciculture nationale et des poissons et de la conservation aquatique nationale | 1 | Préserver les archives historiques, les données de conservation et le patrimoine patrimonial liés aux programmes nationaux de gestion des poissons et des milieux aquatiques. |

Partenariat pour l'approbation des médicaments destinés aux animaux aquatiques (AADAP) | 1 (Programme national) | Obtient l'approbation de la FDA américaine pour les médicaments nécessaires aux opérations de pisciculture et soutient la protection des ressources halieutiques. |

Source : Service américain de la pêche et de la faune sauvage, janvier 2024

La croissance du marché canadien est structurellement soutenue par un taux de participation élevé et de solides programmes provinciaux et fédéraux de gestion des pêches. Selon les données de l'Ontario de décembre 2025, environ 1,3 million de personnes détiennent un permis de chasse et de pêche, et les pêcheurs dépensent environ 1,74 milliard de dollars américains par année pour la pêche récréative. De plus, 1,15 million de pêcheurs pratiquent la pêche pendant 15,6 millions de jours, générant des dépenses soutenues en consommables et en équipement. Outre les programmes provinciaux d'écloseries, la participation est renforcée par l'empoissonnement annuel d'environ 8 millions de poissons dans 1 200 lacs, ce qui contribue directement aux taux de capture et au renouvellement du matériel. Par ailleurs, le rapport du gouvernement du Canada de janvier 2023 indique que les 243 000 kilomètres de côtes et les 5,5 millions de kilomètres carrés de territoire océanique du Canada alimentent la demande en infrastructures de pêche commerciale et récréative. Ces données créent des conditions d'approvisionnement stables pour le marché canadien de l'équipement de pêche, notamment pour les cannes à pêche, les hameçons, les systèmes d'appâtage et les appareils électroniques de surveillance.

Perspectives du marché APAC

La région Asie-Pacifique est un acteur majeur et la zone de croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 6,8 % entre 2026 et 2035. Cette croissance s'explique par l'expansion démographique, la popularité croissante de la pêche récréative et les solides capacités de production de la Chine, du Japon et de la Corée du Sud. La Chine domine le marché, à la fois comme centre de production et comme marché de consommation en pleine croissance, grâce aux initiatives gouvernementales promouvant les loisirs. Parallèlement, l'Inde connaît une croissance rapide, portée par une population jeune et des revenus disponibles en hausse, ce qui stimule la demande d'équipements d'entrée de gamme. De plus, les investissements publics dans les infrastructures aquacoles à travers la région alimentent la demande d'équipements spécialisés pour l'alimentation, la surveillance et la récolte. Les principales tendances du marché des équipements de pêche en Asie-Pacifique sont l'adoption de technologies haut de gamme, le développement des capacités de production nationales et l'expansion des canaux de distribution en ligne, qui permettent d'atteindre des populations auparavant mal desservies.

La forte croissance de l'aquaculture et la modernisation induite par les politiques publiques sont les principales tendances qui façonnent le marché des équipements de pêche en Chine . Selon les données de l'USDA de mars 2025, la Chine est le premier producteur mondial de produits de la mer, avec une production totale atteignant 74,1 millions de tonnes en 2024, soit une hausse de 4,1 % par rapport aux 71,2 millions de tonnes de 2023. L'aquaculture est le principal moteur de cette croissance, avec une production atteignant 60,8 millions de tonnes en 2024, reflétant l'amélioration continue de l'efficacité des élevages et la reconquête des zones de production après le renforcement de la réglementation. Les initiatives gouvernementales accélèrent le développement de l'aquaculture en haute mer, favorisant ainsi la modernisation de la chaîne de valeur, l'innovation technologique et l'optimisation de l'espace marin. Cette adoption renforce la demande soutenue en équipements aquacoles et technologies marines de pointe.

Superficie aquacole de la Chine (Unité : hectares)

Année | Océan | eau douce | Total |

2020 | 1 995 550 | 5 040 556 | 7 036 106 |

2021 | 2 025 510 | 4 983 870 | 7 009 380 |

2022 | 2 074 420 | 5 033 084 | 7 107 504 |

2023 | 2 214 870 | 5 409 730 | 7 624 600 |

Changement 2023-2022 | +6,77% | +7,48% | +7,28% |

Changement 2022-2021 | +2,4% | +0,99% | +1,4% |

Changement 2021-2020 | +1,5% | -1,12% | -0,38% |

Changement 2020-2019 | +0,17% - | 1,48% | -1,02% |

Source : USDA, mars 2025

La disponibilité active des ressources, l'expansion de l'aquaculture continentale et les programmes de développement soutenus par le gouvernement stimulent le marché des équipements de pêche en Inde . Selon les données du PIB de février 2026, avec un littoral de plus de 11 099 km et d'importantes ressources en eaux intérieures, le secteur de la pêche fait vivre près de 30 millions de personnes et joue un rôle essentiel dans la stabilité économique rurale. De plus, un rapport du gouvernement indien (données de 2023) indique que la production de poisson a atteint 19,7 millions de tonnes entre 2024 et 2025, soit une décennie de croissance. Par ailleurs, la pêche continentale représente désormais plus de 75 % de la production totale, illustrant la transition en cours de la pêche de capture vers l'aquaculture, qui a permis d'améliorer la stabilité et la productivité de la production. L'Inde a produit 17,5 millions de tonnes, soit environ 9 % de la production mondiale de poisson, confortant ainsi sa position parmi les principaux producteurs mondiaux. Cette situation a un impact positif sur la croissance du marché.

Aperçu du marché européen

Le marché des équipements de pêche en Europe est en forte expansion, caractérisé par la maturité de la pêche récréative en Europe occidentale et l'adoption croissante de technologies d'équipements spécialisés. Par ailleurs, les initiatives gouvernementales promouvant des pratiques de pêche durables influencent directement la demande d'équipements. Outre la Chine, le Japon, la Belgique, les Pays-Bas et la Malaisie, principaux pays importateurs, l'Allemagne bénéficie de chaînes d'approvisionnement mondiales diversifiées. Le marché allemand des vêtements et équipements de pêche profite de la croissance de la pêche récréative et de la sensibilisation accrue aux avantages des équipements spécialisés. Enfin, les politiques gouvernementales de la région visent à concilier les opportunités économiques et la protection de l'environnement grâce à une réglementation des équipements de pêche durables.

La forte participation des pêcheurs, le savoir-faire des fabricants et le soutien gouvernemental à la gestion des pêches alimentent la demande sur le marché des équipements de pêche en Allemagne . Selon les données du BMLEH de juillet 2025, la flotte de pêche allemande débarque 200 000 tonnes de poisson par an, soit 237,9 millions de dollars, grâce à environ 1 300 navires, dont un millier de petits bateaux côtiers de moins de 12 mètres. Ces derniers génèrent une demande constante de remplacement pour les engins de pêche adaptés et les équipements de manutention embarqués. Outre la pêche fluviale et de loisir, le système de permis obligatoire renforce les pratiques d'achat réglementées. Par ailleurs, la pêche soumise à autorisation, les restrictions concernant les équipements et les programmes de repeuplement actifs menés par les associations contribuent à maintenir une demande régulière de cannes, de lignes, d'accessoires et de systèmes d'engins conformes aux normes sur le marché de la pêche structuré allemand.

La consolidation structurelle de la flotte et les contrôles réglementaires en matière de durabilité façonnent le marché des équipements de pêche au Royaume-Uni . Selon les statistiques britanniques sur la pêche maritime de 2022, l'Angleterre représente 48 % du total des navires britanniques et l'Écosse 37 %. La flotte écossaise représente 61 % de la capacité totale, grâce à ses navires plus grands et plus puissants, d'une longueur moyenne de 13 mètres, contre un peu plus de 11 mètres en Angleterre. Par ailleurs, les navires de moins de 10 mètres représentent 79 % de la flotte, mais seulement 8 % de la capacité, soutenant une demande stable, mais de plus faible valeur, pour les engins de pêche artisanale. L'augmentation de 20 % des débarquements de cabillaud en 2022, entraînant une hausse de 53 % de la valeur des débarquements, témoigne d'une amélioration des revenus à court terme pour certains segments, favorisant le réinvestissement dans des engins conformes et sélectifs, dans un contexte de contrôle des quotas et de réglementations en matière de durabilité. Ces données démontrent donc un impact positif sur la croissance du marché.

Acteurs clés du marché des équipements de pêche :

- Newell Brands (États-Unis)

- Globeride (Daiwa) (Japon)

- Shimano Inc. (Japon)

- Pure Fishing (États-Unis)

- Rapala VMC Corporation (Finlande/Europe)

- Marques Zebco (États-Unis)

- Pêche à Dongmi (Corée du Sud)

- Gamakatsu (Japon)

- Cannes St. Croix (États-Unis)

- Articles de pêche Okuma (Taïwan)

- Abou Garcia (Suède)

- Leeda (Royaume-Uni)

- Jarvis Walker Pty Ltd (Australie)

- Silstar (Corée du Sud)

- Articles de pêche Mikado (Inde)

- Daiwa (Inde)

- Cox Enterprises (États-Unis)

- Archer Limited (Norvège)

- Daiwa (Malaisie)

- Fox International Group (Royaume-Uni)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Newell Brands occupe une position de leader sur le marché mondial des articles de pêche grâce à sa prestigieuse filiale. S'appuyant sur un vaste réseau de distribution comprenant des grandes surfaces et des magasins spécialisés, l'entreprise garantit l'accès à ses cannes, moulinets et kits de pêche aux débutants et aux amateurs du monde entier. En 2024, son chiffre d'affaires net s'élevait à 7 582 millions de dollars américains.

- Globeride , qui opère sous la marque renommée Daiwa, est un acteur majeur du marché mondial des articles de pêche, reconnu pour ses avancées technologiques de pointe. L'entreprise s'est positionnée sur le segment haut de gamme du marché, en étant pionnière dans des innovations telles que la technologie de moulinet Airity et les matériaux de canne Zaion de haute technologie.

- Shimano Inc. est un géant du marché mondial des articles de pêche, s'appuyant sur son savoir-faire japonais en ingénierie de précision pour produire des moulinets et des cannes de renommée mondiale. Sa stratégie repose sur une innovation technologique continue, renforcée par sa technologie d'engrenages Hagane de pointe et la conception de sa poignée usinée, qui établissent de nouvelles normes en matière de durabilité et de performance. En 2025, son chiffre d'affaires net s'élevait à 3 016,23 millions de dollars américains.

- Pure Fishing déploie une stratégie multimarque performante pour dominer le marché des articles de pêche. Ses initiatives stratégiques privilégient l'innovation transversale, comme l'association de la technologie des leurres souples Berkley et du design des moulinets Abu Garcia. Cette approche, conjuguée à un vaste réseau de distribution mondial, permet à Pure Fishing de maintenir une présence active et d'influencer les tendances du marché.

- La société Rapala VMC , originaire de Finlande, s'est forgée une place de choix sur le marché mondial des articles de pêche, notamment grâce à ses leurres emblématiques en bois de balsa, ajustés à la main. Ses initiatives stratégiques ont permis à l'entreprise d'étendre sa marque au-delà des leurres, notamment par le biais d'acquisitions clés, intégrant des fabricants d'hameçons de renom tels que VMC et des marques d'accessoires de pêche.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des équipements de pêche se caractérise par un paysage hautement concurrentiel et fragmenté, où les principaux acteurs se différencient par l'innovation produit, la fidélisation de la clientèle et une expansion stratégique sur les marchés émergents. Les entreprises leaders investissent activement dans la recherche et le développement afin de produire des équipements haute performance utilisant des matériaux de pointe tels que la fibre de carbone et les nanotechnologies. Par ailleurs, leurs initiatives stratégiques incluent les fusions-acquisitions pour étendre le marché. Par exemple, en octobre 2025, Cox Enterprises a annoncé l'acquisition de Loop Tackle, fabricant d'équipements haut de gamme pour la pêche à la mouche et engagé dans la conservation des populations de poissons sauvages. De plus, la forte volonté de développement durable se manifeste par le développement de produits écologiques et le soutien aux efforts de conservation, afin de séduire le pêcheur moderne soucieux de l'environnement. Ce contexte dynamique incite les entreprises à faire évoluer leurs offres pour conserver un avantage concurrentiel.

Paysage concurrentiel du marché des équipements de pêche :

Développements récents

- En décembre 2025, Cox Enterprises a annoncé le lancement de Cox Outdoors, une nouvelle division dédiée aux loisirs de plein air et à la protection de la nature. Cox Outdoors réunit deux des investissements les plus récents de Cox : Loop Tackle, une entreprise spécialisée dans la fabrication d'équipements de pêche à la mouche de haute qualité et la protection des espèces et des espaces naturels, et KUIU, une entreprise axée sur la création d'équipements de performance outdoor parmi les plus innovants au monde.

- En octobre 2024, Archer Limited a annoncé avoir conclu un accord pour l'acquisition de Wellbore Fishing & Rental Tools, LLC (« WFR »). WFR est une entreprise américaine spécialisée dans les technologies de forage et plus particulièrement dans les opérations de repêchage dans le secteur pétrolier et gazier.

- En janvier 2024, Rapala VMC Corporation a annoncé avoir racheté les 40 % de parts restantes de James Coble dans DQC International, propriétaire de la marque de cannes et moulinets de pêche 13 Fishing.

- Report ID: 8410

- Published Date: Mar 03, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.