Perspectivas del mercado del amoníaco:

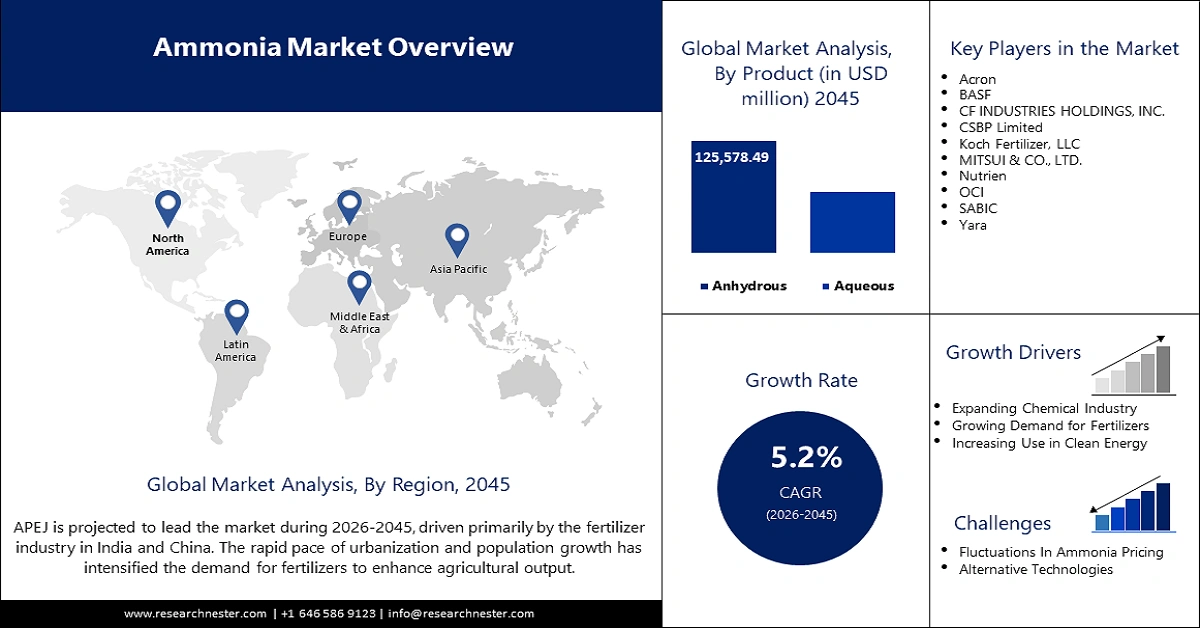

El mercado del amoníaco se valoró en 90.600 millones de dólares en 2025 y se prevé que alcance un valor de 254.300 millones de dólares a finales de 2045, con una tasa de crecimiento anual compuesta (TCAC) del 5,2% durante el período de previsión, es decir, de 2026 a 2045. En 2026, el tamaño del sector del amoníaco se valoró en 95.500 millones de dólares.

El mercado del amoníaco está en constante crecimiento debido a su uso generalizado en fertilizantes, productos químicos y soluciones energéticas del futuro. La producción de amoníaco a partir de hidrógeno renovable está transformando la industria, reduciendo las emisiones de CO2 y aumentando la sostenibilidad. En enero de 2025, LUPRO, una empresa coreana de energías renovables, firmó un acuerdo de 4.500 millones de dólares con Muscat House en Omán y MA Corporation en Tailandia para impulsar y comercializar amoníaco verde. Esta inversión refleja el creciente interés mundial por reducir las emisiones de carbono en la producción de amoníaco para satisfacer la creciente demanda de fertilizantes y productos químicos industriales.

Los gobiernos de todo el mundo están impulsando el aumento de la producción de amoníaco, incluyendo el amoníaco verde y bajo en carbono. En diciembre de 2024, la Unión Europea financió a Air Liquide para el desarrollo del primer proyecto a gran escala de producción de hidrógeno renovable a partir de amoníaco en el puerto de Amberes-Brujas, en Bélgica. Asimismo, los dos mayores consumidores de amoníaco, China y Estados Unidos, están explorando el uso de tecnologías de captura para reducir las emisiones derivadas de su producción. A medida que el mundo avanza hacia fuentes de energía limpia y aumenta la demanda de fertilizantes, el amoníaco sigue siendo un producto clave para la industria y la agricultura en el mercado global.

Mercado del amoníaco: factores de crecimiento y desafíos

Factores de crecimiento

Expansión del amoníaco verde y la integración de energías renovables: La creciente preocupación por la descarbonización impulsa la necesidad de producir amoníaco verde a partir de hidrógeno renovable. Actualmente, mientras gobiernos e industrias buscan nuevas formas de reducir las emisiones, el amoníaco se está popularizando como combustible y componente de fertilizantes. En junio de 2024, la empresa química noruega Yara International inauguró una planta de hidrógeno renovable en Herøya para producir amoníaco verde y así apoyar la agricultura libre de carbono. Este cambio se alinea con los objetivos de cero emisiones netas, contribuyendo así al desarrollo del amoníaco como solución energética e industrial para el futuro.

Mayor adopción de amoníaco en la producción de fertilizantes: Los fertilizantes son el principal consumidor de amoníaco, especialmente los nitrogenados, utilizados en la agricultura para alimentar a la población mundial. El crecimiento demográfico mundial y el agotamiento de los suelos exigen una mayor producción agrícola, lo que garantiza la demanda continua de fertilizantes a base de amoníaco. En mayo de 2023, SABIC entregó 5000 toneladas métricas de amoníaco bajo en carbono a la Cooperativa India de Fertilizantes para Agricultores (IFFCO) como muestra del uso de fertilizantes con bajas emisiones de carbono. Dado el esfuerzo de los países por garantizar la seguridad alimentaria, se prevé que la demanda de fertilizantes a base de amoníaco siga aumentando.

- Aumento del uso de amoníaco en el transporte de hidrógeno: El amoníaco se está consolidando como portador de hidrógeno debido a su uso en el almacenamiento y transporte para pilas de combustible y generación de energía. El amoníaco posee una mayor densidad energética y es más fácil de transportar a largas distancias que el hidrógeno, lo que lo convierte en una opción viable para las economías del hidrógeno. En marzo de 2024, el consorcio Ammogen inició el mayor proyecto de conversión de amoníaco en hidrógeno en el Parque Energético de Tyseley, en el Reino Unido, poniendo en marcha el vector de energía limpia. El amoníaco será un elemento clave para el suministro eficiente de combustible a medida que crezca la demanda de hidrógeno.

Desafíos

Preocupaciones ambientales y emisiones de carbono de la producción convencional: Actualmente, la producción de amoníaco está estrechamente vinculada a fuentes de energía fósiles, en particular al gas natural, y se encuentra entre las principales emisoras de CO₂. La industria del amoníaco genera aproximadamente el 1,9 % de las emisiones globales de CO₂, y las preocupaciones del sector respecto al cambio climático y su posible regulación son cada vez más evidentes. Los gobiernos están incrementando los estándares de emisiones, lo que ha obligado a los fabricantes a buscar materiales con bajas emisiones de carbono. La transición hacia el amoníaco verde sigue siendo costosa y requiere una gran inversión para alcanzar los objetivos ambientales.

Desafíos de la cadena de suministro y la infraestructura para el amoníaco verde: El uso de amoníaco verde presenta algunos desafíos, como los altos costos de producción y la necesidad de una nueva infraestructura para su transporte y almacenamiento. Actualmente, la cadena de suministro de amoníaco se basa en procesos convencionales, lo que dificulta la adopción de procesos basados en energías renovables. Los gobiernos de los países que invierten en amoníaco verde deben brindar apoyo político y financiamiento para impulsar el desarrollo de esta tecnología. Sin embargo, el uso de amoníaco verde podría verse limitado si no se cuenta con la infraestructura y la inversión necesarias.

Tamaño y pronóstico del mercado del amoníaco:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2045 |

|

CAGR |

5,2% |

|

Tamaño del mercado del año base (2025) |

90.600 millones de dólares |

|

Previsión del tamaño del mercado para el año 2045 |

254.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado del amoníaco:

Análisis de segmentos de productos

Se prevé que el segmento de amoníaco anhidro domine el mercado del amoníaco, con una cuota del 62,9 % hasta 2045, debido a su alto contenido de nitrógeno y su uso en aplicaciones agrícolas e industriales. El amoníaco anhidro se utiliza cada vez más como componente de fertilizantes y como medio de transporte de hidrógeno para la producción de energía. Varias empresas están aprovechando esta aplicación para aumentar su cuota de mercado. En julio de 2024, CF Industries invirtió 100 millones de dólares para establecer una planta de captura de CO₂ en el Complejo Yazoo City y desarrollar amoníaco anhidro con bajas emisiones de carbono. Gracias a su rentabilidad y aplicabilidad en diversas industrias, se prevé que el segmento de amoníaco anhidro mantenga su posición dominante.

Análisis del segmento de aplicación

Se prevé que el segmento de fertilizantes lidere el mercado del amoníaco y ostente el 60,2 % de la cuota de mercado para 2045, dado que la agricultura sigue siendo el principal consumidor de amoníaco. El amoníaco es un componente de casi todos los fertilizantes y los agricultores lo utilizan para mejorar el rendimiento de los cultivos, lo que impulsa su demanda. En abril de 2024, OCI llegó a un acuerdo con COMPO EXPERT para obtener amoníaco con bajas emisiones de carbono para la producción de fertilizantes NPK, lo que demuestra el compromiso del sector con el uso de productos respetuosos con el medio ambiente. Además, se prevé que el aumento del consumo de alimentos y el cambio climático sigan impulsando la adopción del amoníaco en el sector agrícola.

Nuestro análisis exhaustivo del mercado del amoníaco incluye los siguientes segmentos:

Segmento | Subsegmento |

Producto |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del amoníaco: análisis regional

Perspectivas del mercado de Asia Pacífico (excluido Japón)

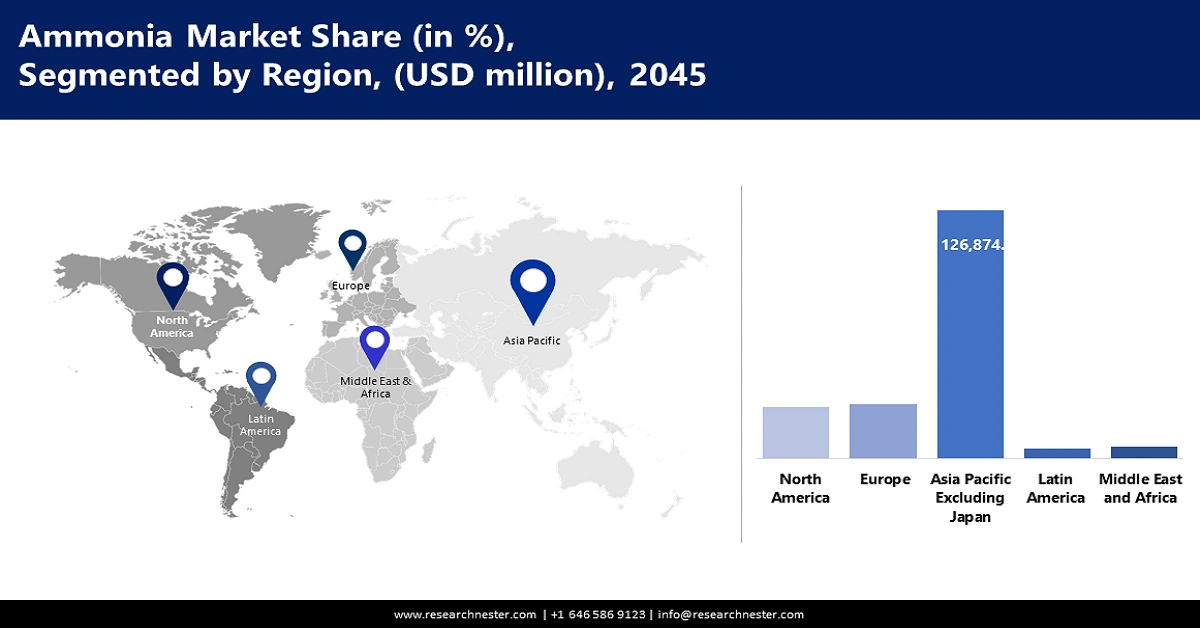

Se prevé que el mercado de amoníaco en Asia Pacífico, excluido Japón, domine con una cuota del 64,2 % durante el período de pronóstico. Esto se debe al elevado consumo de fertilizantes y a los usos industriales del amoníaco, así como a su integración en tecnologías de energía limpia. Se espera que la población de Asia supere los 4800 millones de personas en 2024; por lo tanto, la demanda de alimentos y energía en la región será un factor clave que probablemente impulse el crecimiento del mercado de amoníaco. Los gobiernos de toda Asia también están incrementando sus inversiones en plantas de producción de amoníaco, dada su importancia para reducir la dependencia de las importaciones de energía y aumentar el rendimiento de los cultivos.

El mercado indio del amoníaco está experimentando un aumento en las inversiones en amoníaco verde debido al enfoque del país en las energías renovables y los fertilizantes ecológicos. En noviembre de 2024, Topsoe firmó un acuerdo con Hygenco para suministrar su tecnología de amoníaco dinámico a la planta de amoníaco verde de Hygenco en Gopalpur, Odisha. Esto se alinea con los esfuerzos de la India por transitar hacia fertilizantes libres de carbono para reducir el uso de combustibles fósiles en la producción de amoníaco. Además, la Misión Nacional de Hidrógeno Verde de la India también promueve el amoníaco como vector de hidrógeno, posicionando al país como un actor clave en la transición hacia una economía más limpia.

China es el mayor productor mundial de amoníaco, con un 30% de la producción global, según la Agencia Internacional de la Energía. El país también consume un tercio de los fertilizantes nitrogenados a nivel mundial y ha sido el mayor consumidor durante los últimos tres años consecutivos. Como país que prioriza la seguridad alimentaria y la autosuficiencia, China ha incrementado su capacidad de producción de amoníaco, al tiempo que impulsa la producción de amoníaco con bajas emisiones de carbono y a base de hidrógeno, en consonancia con sus objetivos de neutralidad de carbono. Para optimizar su cadena de producción de amoníaco, China está incorporando más tecnologías de captura, utilización y almacenamiento de carbono (CCUS) para minimizar las emisiones y mantener su liderazgo mundial en la producción de amoníaco.

Perspectivas del mercado norteamericano

Se prevé que el mercado del amoníaco en Norteamérica crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,9 % entre 2026 y 2045, debido al aumento de la demanda en la agricultura, el almacenamiento de hidrógeno y la industria. La región está experimentando una transición hacia una producción de amoníaco baja en carbono y sostenible gracias a las políticas gubernamentales y las inversiones privadas. La captura, utilización y almacenamiento de carbono (CCUS) es una innovación relativamente reciente que se está implementando para minimizar las emisiones de carbono derivadas de la producción de amoníaco.

Estados Unidos es un importante importador y consumidor de amoníaco, principalmente para su uso en fertilizantes y energía. La Solución Integrada de Comercio Mundial (WITS) informó que en 2023, Estados Unidos importó amoníaco anhidro por un valor de 1.345,8 millones de dólares. Además, los principales proveedores fueron Canadá (788,75 millones de dólares) y Trinidad y Tobago (511,7 millones de dólares). La creciente dependencia del amoníaco importado también pone de manifiesto la necesidad de aumentar la capacidad de producción de este importante producto químico en el país, especialmente de amoníaco verde. Estos proyectos tienen como objetivo reducir las emisiones de carbono en la producción industrial de amoníaco y contribuir al desarrollo de la economía del hidrógeno, que también requiere amoníaco como vector de hidrógeno. Se espera que la creciente adopción de fuentes de energía renovables aumente el uso de amoníaco en los futuros sistemas de almacenamiento y transporte de energía.

Canadá también experimenta un crecimiento estable en el mercado. La producción de amoníaco en Canadá se ve influenciada principalmente por la sólida industria de fertilizantes, ya que la agricultura es una de las principales consumidoras de fertilizantes nitrogenados a base de amoníaco. Además, el país avanza hacia una producción de amoníaco más sostenible mediante tecnologías de captura, utilización y almacenamiento de carbono (CCUS) para reducir la emisión de gases de efecto invernadero. En agosto de 2023, Nutrien anunció que su planta de Redwater en Alberta, Canadá, había recibido la certificación de Amoníaco Limpio Certificado (CLA) de la Asociación de Energía del Amoníaco (AEA). Esta extensión se alinea con el compromiso nacional de reducir las emisiones a cero neto para 2050, ya que se espera que el amoníaco limpio sea un insumo clave en el proceso de descarbonización de la agricultura y los usos industriales.

Principales actores del mercado del amoníaco:

- CF Industries Holdings, Inc.

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Yara International ASA

- OCI Global

- BASF SE

- Koch Fertilizer LLC

- Nutrien Ltd.

- SABIC

- Chambal Fertilisers and Chemicals Limited

- CSBP Limitada

- Grupo EuroChem

- Grupo DF (Ostchem)

- IFFCO

- JSC Togliattiazot

- Compañía Química Sumitomo, Ltd.

- Petronas

El mercado del amoníaco se encuentra en la fase inicial de una transición hacia la producción de amoníaco con bajas emisiones de carbono, y las principales empresas productoras de amoníaco y energéticas están en el epicentro del cambio hacia el amoníaco verde para fertilizantes, portadores de hidrógeno y otros usos. En septiembre de 2024, Woodside Energy cerró un acuerdo de 2350 millones de dólares para adquirir OCI Clean Ammonia Holding BV, lo que le da acceso al proyecto de amoníaco con bajas emisiones de carbono de OCI en Beaumont, Texas. Esta adquisición estratégica es un indicio de la necesidad actual y futura de amoníaco con bajas emisiones de carbono, especialmente en procesos industriales y como medio de almacenamiento.

Estas son algunas de las empresas líderes en el mercado del amoníaco:

Desarrollos Recientes

- En noviembre de 2024, Lloyd's Register (LR) se asoció con Samsung Heavy Industries (SHI) para desarrollar conjuntamente un sistema flotante de producción, almacenamiento y descarga (FPSO) para la producción de amoníaco verde. Este proyecto representa un avance significativo en la aplicación de la tecnología FPSO, tradicionalmente utilizada en la industria del petróleo y el gas, a la producción de amoníaco renovable.

- En octubre de 2024, BASF y AM Green BV firmaron un Memorando de Entendimiento (MdE) para explorar la producción de productos químicos con bajas emisiones de carbono utilizando energía 100% renovable en India. El acuerdo incluye una carta de intenciones no vinculante para la compra anual de 100.000 toneladas de amoníaco producido a partir de energías renovables, integrando soluciones de almacenamiento energético por bombeo para respaldar la producción sostenible de amoníaco.

- En junio de 2024, Yara International , en colaboración con Linde Engineering, inauguró una planta de hidrógeno verde de 24 megavatios en Porsgrunn, Noruega. Esta instalación servirá como pilar fundamental para la producción de amoníaco a partir de hidrógeno verde, lo que permitirá la fabricación de fertilizantes bajos en carbono y reducirá las emisiones de CO₂ hasta en 41 000 toneladas anuales.

- En julio de 2024, CF Industries Holdings, Inc. se asoció con POET LLC, líder mundial en bioproductos sostenibles, para implementar un programa piloto de fertilizante de amoníaco con bajas emisiones de carbono. La iniciativa busca reducir la intensidad de carbono de la producción de maíz y etanol, demostrando el papel del amoníaco en la descarbonización de las cadenas de suministro agrícolas.

- Report ID: 4518

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Amoníaco Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto