Ammoniak-Marktausblick:

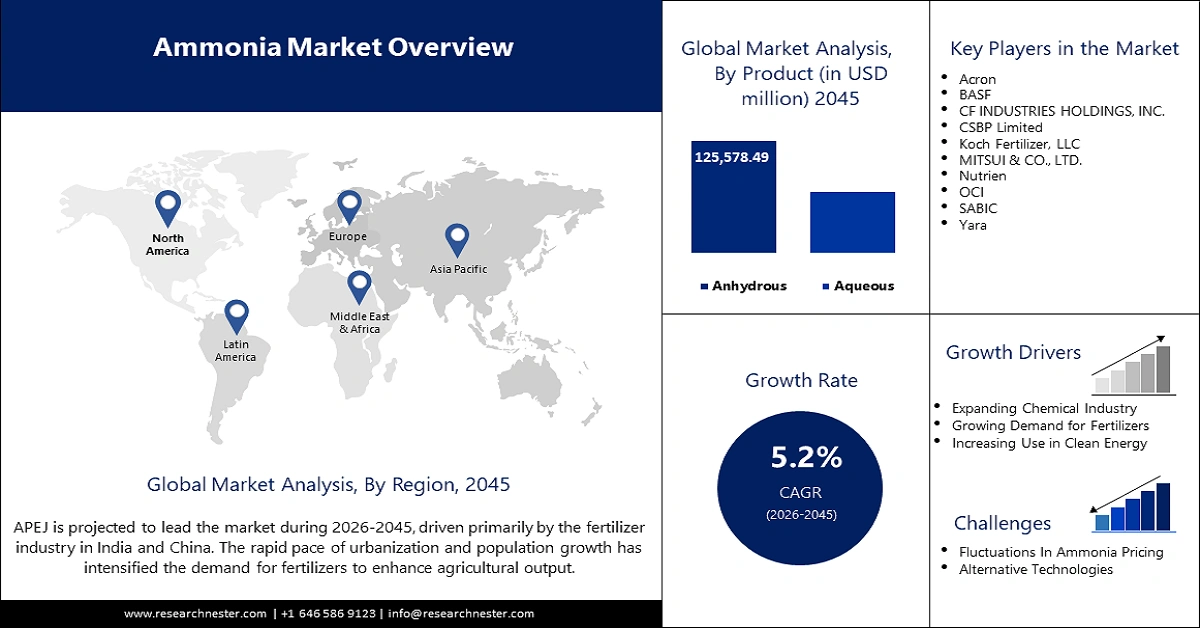

Der Ammoniakmarkt hatte 2025 ein Volumen von 90,6 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2045 auf 254,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum 2026–2045 entspricht. Im Jahr 2026 wird das Marktvolumen für Ammoniak auf 95,5 Milliarden US-Dollar geschätzt.

Der Ammoniakmarkt wächst stetig aufgrund seiner vielfältigen Verwendung in Düngemitteln, Chemikalien und zukünftigen Energielösungen. Die Ammoniakproduktion aus erneuerbarem Wasserstoff revolutioniert die Branche, senkt die CO₂-Emissionen und fördert die Nachhaltigkeit. Im Januar 2025 unterzeichnete LUPRO, ein koreanisches Unternehmen für grüne Energie, einen Vertrag über 4,5 Milliarden US-Dollar mit Muscat House im Oman und der MA Corporation in Thailand, um die Entwicklung und Vermarktung von grünem Ammoniak voranzutreiben. Diese Investition unterstreicht den weltweit zunehmenden Fokus auf die Reduzierung von Kohlenstoffemissionen bei der Ammoniakproduktion, um die steigende Nachfrage nach Düngemitteln und Industriechemikalien zu decken.

Weltweit fördern Regierungen den Ausbau der Ammoniakproduktion, insbesondere von umweltfreundlichem und CO₂-armem Ammoniak. Im Dezember 2024 stellte die Europäische Union Air Liquide finanzielle Mittel für die Entwicklung des ersten großtechnischen Projekts zur Produktion von erneuerbarem Wasserstoff aus Ammoniak im Hafen von Antwerpen-Brügge in Belgien zur Verfügung. Auch die beiden größten Ammoniakverbraucher, China und die USA, erforschen Möglichkeiten, mithilfe von Abscheidungstechnologien die Emissionen aus der Ammoniakproduktion zu reduzieren. Angesichts des weltweiten Übergangs zu sauberen Energiequellen und der steigenden Nachfrage nach Düngemitteln bleibt Ammoniak ein wichtiges Industrie- und Agrarprodukt auf dem Weltmarkt.

Ammoniakmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Ausbau von grünem Ammoniak und Integration erneuerbarer Energien: Die zunehmende Bedeutung der Dekarbonisierung treibt den Bedarf an grünem Ammoniak aus erneuerbarem Wasserstoff voran. Da Regierungen und Industrie nach neuen Wegen zur Emissionsreduzierung suchen, gewinnt Ammoniak als Kraftstoff und Düngemittelkomponente immer mehr an Bedeutung. Im Juni 2024 nahm das norwegische Chemieunternehmen Yara International in Herøya eine Anlage zur Herstellung von grünem Ammoniak aus erneuerbarem Wasserstoff in Betrieb, um eine klimaneutrale Landwirtschaft zu unterstützen. Dieser Wandel steht im Einklang mit den Zielen der Klimaneutralität und trägt somit dazu bei, Ammoniak als zukunftsweisende Energie- und Industrielösung zu etablieren.

Zunehmender Einsatz von Ammoniak in der Düngemittelproduktion: Düngemittel sind der größte Ammoniakverbraucher, insbesondere stickstoffhaltige Düngemittel, die in der Landwirtschaft zur Ernährung der Weltbevölkerung eingesetzt werden. Die Weltbevölkerung wächst, und die Bodenverarmung erfordert eine Steigerung der Ernteerträge, was wiederum die kontinuierliche Nachfrage nach ammoniakhaltigen Düngemitteln sichert. Im Mai 2023 lieferte SABIC 5.000 Tonnen kohlenstoffarmes Ammoniak an die Indian Farmers Fertilizer Cooperative Limited IFFCO – ein Zeichen für den Einsatz kohlenstoffarmer Düngemittel. Da die Länder intensiv an der Ernährungssicherung arbeiten, wird die Nachfrage nach ammoniakhaltigen Düngemitteln voraussichtlich weiter steigen.

- Zunehmender Einsatz von Ammoniak im Wasserstofftransport: Ammoniak wird aufgrund seiner Verwendung in der Speicherung und im Transport für Brennstoffzellen und die Stromerzeugung zunehmend als Wasserstoffträger akzeptiert. Ammoniak besitzt eine höhere Energiedichte und lässt sich im Vergleich zu Wasserstoff leichter über lange Strecken transportieren, was es zu einer praktikablen Option für die Wasserstoffwirtschaft macht. Im März 2024 startete das Ammogen-Konsortium im Tyseley Energy Park in Großbritannien das größte Ammoniak-zu-Wasserstoff-Umwandlungsprojekt und setzte damit einen wichtigen Schritt hin zu sauberer Energie. Ammoniak wird angesichts der steigenden Wasserstoffnachfrage eine entscheidende Rolle für eine effiziente Brennstoffversorgung spielen.

Herausforderungen

Umweltbedenken und CO₂-Emissionen aus der konventionellen Ammoniakproduktion: Die Ammoniakproduktion ist derzeit eng mit fossilen Energieträgern, insbesondere Erdgas, verbunden und gehört zu den größten CO₂-Emittenten. Die Ammoniakindustrie verursacht etwa 1,9 % der globalen CO₂-Emissionen, und die Klimaschutzbedenken der Branche sowie mögliche Regulierungen treten immer deutlicher zutage. Regierungen verschärfen die Emissionsnormen, was Hersteller dazu zwingt, nach emissionsarmen Materialien zu suchen. Die Umstellung auf umweltfreundliches Ammoniak ist nach wie vor kostspielig und erfordert hohe Investitionen, um die Umweltziele zu erreichen.

Lieferketten- und Infrastrukturherausforderungen für grünes Ammoniak: Die Verwendung von grünem Ammoniak ist mit einigen Herausforderungen verbunden, wie beispielsweise hohen Produktionskosten und dem Bedarf an einer neuen Infrastruktur für Transport und Lagerung. Derzeit ist die Ammoniak-Lieferkette auf konventionelle Verfahren ausgerichtet, und der Umstieg auf erneuerbare Verfahren gestaltet sich schwierig. Regierungen von Ländern, die in grünes Ammoniak investieren, müssen die Technologieentwicklung durch politische Maßnahmen und Finanzierung fördern. Ohne die entsprechende Infrastruktur und Investitionen könnte die Verwendung von grünem Ammoniak jedoch weiterhin eingeschränkt sein.

Ammoniakmarkt – Größe und Prognose:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2045 |

|

CAGR |

5,2 % |

|

Marktgröße im Basisjahr (2025) |

90,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2045) |

254,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Ammoniak:

Produktsegmentanalyse

Das Segment des wasserfreien Ammoniaks wird den Ammoniakmarkt voraussichtlich dominieren und bis 2045 einen Marktanteil von 62,9 % erreichen. Dies ist auf seinen hohen Stickstoffgehalt und seine Verwendung in der Landwirtschaft und Industrie zurückzuführen. Wasserfreies Ammoniak wird zunehmend als Bestandteil von Düngemitteln eingesetzt und dient als Wasserstoffträger für energetische Zwecke. Mehrere Unternehmen nutzen diese Anwendung, um ihren Marktanteil auszubauen. Im Juli 2024 investierte CF Industries 100 Millionen US-Dollar in den Bau einer CO₂-Abscheidungsanlage im Werk in Yazoo City und die Entwicklung von kohlenstoffarmem, wasserfreiem Ammoniak. Aufgrund seiner Kosteneffizienz und der vielfältigen Anwendungsmöglichkeiten in verschiedenen Branchen wird erwartet, dass das Segment des wasserfreien Ammoniaks weiterhin führend bleibt.

Anwendungssegmentanalyse

Es wird erwartet, dass das Düngemittelsegment den Ammoniakmarkt anführen und bis 2045 einen Marktanteil von 60,2 % erreichen wird, da die Landwirtschaft weiterhin der größte Ammoniakverbraucher ist. Ammoniak ist Bestandteil nahezu aller Düngemittel und wird von Landwirten zur Steigerung der Ernteerträge eingesetzt, was die Nachfrage nach Ammoniak antreibt. Im April 2024 vereinbarte OCI mit COMPO EXPERT die Beschaffung von kohlenstoffarmem Ammoniak für die NPK-Düngemittelproduktion, was den Fokus der Branche auf umweltfreundliche Produkte unterstreicht. Darüber hinaus wird erwartet, dass der steigende Lebensmittelkonsum und der Klimawandel die Verwendung von Ammoniak in der Landwirtschaft weiter fördern werden.

Unsere detaillierte Analyse des Ammoniakmarktes umfasst die folgenden Segmente:

Segment | Teilsegment |

Produkt |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Ammoniakmarkt – Regionale Analyse

Markteinblicke Asien-Pazifik (ohne Japan)

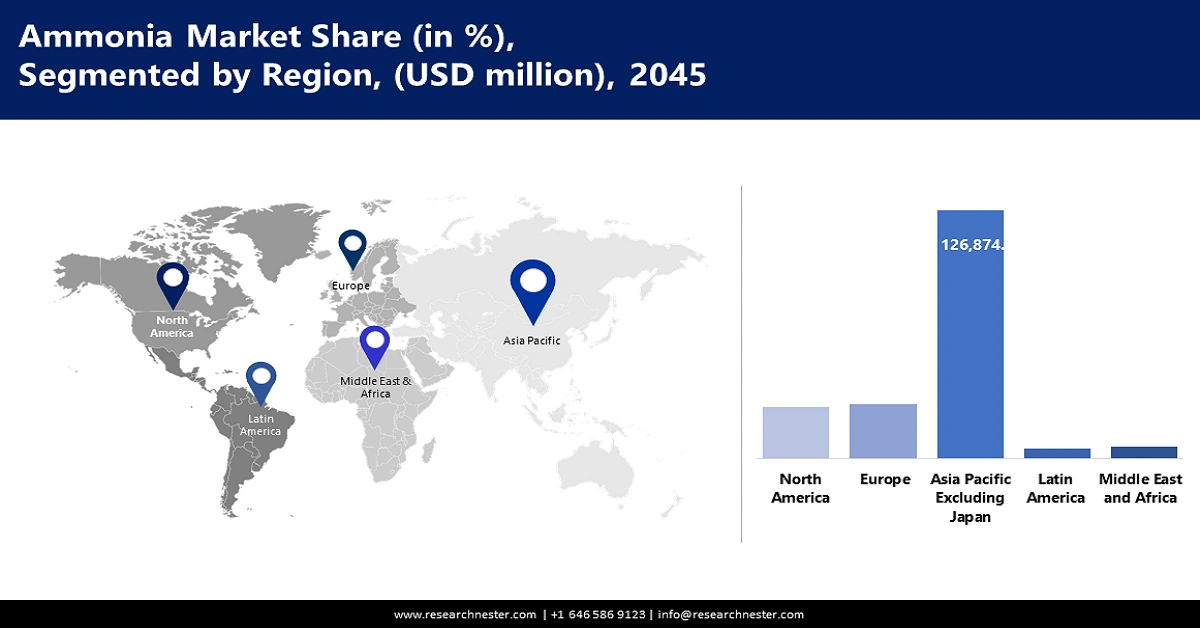

Der Ammoniakmarkt im asiatisch-pazifischen Raum (ohne Japan) wird im Prognosezeitraum voraussichtlich mit einem Anteil von 64,2 % dominieren. Dies ist auf den hohen Verbrauch von Düngemitteln und die industrielle Verwendung von Ammoniak sowie auf Ammoniak in Technologien für saubere Energie zurückzuführen. Die Bevölkerung Asiens wird im Jahr 2024 voraussichtlich auf über 4,8 Milliarden Menschen anwachsen. Daher dürfte die steigende Nachfrage nach Nahrungsmitteln und Energie in der Region ein Schlüsselfaktor für das Wachstum des Ammoniakmarktes sein. Regierungen in ganz Asien investieren zudem verstärkt in Ammoniakproduktionsanlagen, da diese wesentlich zur Verringerung der Energieimporte und zur Steigerung der Ernteerträge beitragen.

Der indische Ammoniakmarkt verzeichnet steigende Investitionen in grünes Ammoniak, bedingt durch den Fokus des Landes auf erneuerbare Energien und umweltfreundliche Düngemittel. Im November 2024 unterzeichnete Topsoe einen Vertrag mit Hygenco zur Bereitstellung seiner innovativen Ammoniaktechnologie für Hygencos Anlage zur Herstellung von grünem Ammoniak in Gopalpur, Odisha. Dies passt gut zu Indiens Bestrebungen, auf kohlenstofffreie Düngemittel umzusteigen und so den Einsatz fossiler Brennstoffe in der Ammoniakproduktion zu reduzieren. Darüber hinaus fördert Indiens Nationale Mission für Grünen Wasserstoff Ammoniak als Wasserstoffträger und positioniert das Land als wichtigen Akteur im Übergang zu einer saubereren Wirtschaft.

China ist der weltweit größte Ammoniakproduzent und deckt laut Internationaler Energieagentur 30 % der globalen Produktion ab. Das Land verbraucht zudem ein Drittel der weltweiten Stickstoffdünger und ist seit drei Jahren in Folge der größte Verbraucher. Als Land, das der Ernährungssicherheit und Selbstversorgung große Bedeutung beimisst, hat China seine Ammoniakproduktionskapazitäten kontinuierlich ausgebaut und gleichzeitig Anstrengungen unternommen, Ammoniak kohlenstoffarm und auf Wasserstoffbasis herzustellen, um seine Klimaneutralitätsziele zu erreichen. Um seine Ammoniakproduktionskette zu optimieren, setzt China verstärkt auf CCUS-Technologien (Carbon Capture, Use and Storage), um Emissionen zu minimieren und gleichzeitig seine führende Position in der globalen Ammoniakproduktion zu sichern.

Einblicke in den nordamerikanischen Markt

Der Ammoniakmarkt in Nordamerika wird voraussichtlich zwischen 2026 und 2045 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % wachsen. Dies ist auf die steigende Nachfrage in der Landwirtschaft, der Wasserstoffspeicherung und der Industrie zurückzuführen. Die Region befindet sich im Wandel hin zu einer kohlenstoffarmen und umweltfreundlichen Ammoniakproduktion, die durch staatliche Maßnahmen und private Investitionen vorangetrieben wird. Die CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) ist eine relativ neue Innovation, die zur Minimierung der CO₂-Emissionen bei der Ammoniakproduktion eingesetzt wird.

Die USA sind ein bedeutender Importeur und Verbraucher von Ammoniak, insbesondere für Düngemittel und Energiezwecke. Laut World Integrated Trade Solution (WITS) importierten die USA 2023 wasserfreies Ammoniak im Wert von 1.345,8 Millionen US-Dollar. Hauptlieferanten waren Kanada (788,75 Millionen US-Dollar) und Trinidad und Tobago (511,7 Millionen US-Dollar). Die zunehmende Abhängigkeit von Ammoniakimporten unterstreicht die Notwendigkeit, die Produktionskapazitäten dieser wichtigen Chemikalie im Inland, insbesondere von grünem Ammoniak, zu erhöhen. Diese Projekte zielen darauf ab, die CO₂-Emissionen in der industriellen Ammoniakproduktion zu reduzieren und zur Entwicklung einer Wasserstoffwirtschaft beizutragen, die Ammoniak als Wasserstoffträger benötigt. Der zunehmende Einsatz erneuerbarer Energien dürfte zudem den Ammoniakverbrauch in zukünftigen Energiespeicher- und Transportsystemen steigern.

Auch in Kanada ist ein stabiles Marktwachstum zu verzeichnen. Die Ammoniakproduktion in Kanada wird maßgeblich von der starken Düngemittelindustrie beeinflusst, da die Landwirtschaft ein Hauptabnehmer von ammoniakbasierten Stickstoffdüngern ist. Zudem arbeitet das Land an einer nachhaltigeren Ammoniakproduktion mit CCUS-Technologien, um die Treibhausgasemissionen zu reduzieren. Im August 2023 gab Nutrien bekannt, dass sein Werk in Redwater, Alberta, Kanada, von der Ammonia Energy Association (AEA) die Zertifizierung „Certified Clean Ammonia“ erhalten hat. Diese Erweiterung steht im Einklang mit dem kanadischen Ziel, die Emissionen bis 2050 auf Netto-Null zu reduzieren, da umweltfreundliches Ammoniak als wichtiger Faktor für die Dekarbonisierung der Landwirtschaft und der Industrie gilt.

Wichtige Akteure auf dem Ammoniakmarkt:

- CF Industries Holdings, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Yara International ASA

- OCI Global

- BASF SE

- Koch Fertilizer LLC

- Nutrien Ltd.

- SABIC

- Chambal Fertilisers and Chemicals Limited

- CSBP Limited

- EuroChem-Gruppe

- Gruppe DF (Ostchem)

- IFFCO

- JSC Togliattiazot

- Sumitomo Chemical Co., Ltd.

- Petronas

Der Ammoniakmarkt befindet sich in der Anfangsphase des Übergangs zu einer kohlenstoffarmen Ammoniakproduktion. Die großen Ammoniakproduzenten und Energieunternehmen stehen im Zentrum dieses Wandels hin zu grünem Ammoniak für Düngemittel, Wasserstoffträger und weitere Anwendungen. Im September 2024 schloss Woodside Energy einen Vertrag über 2,35 Milliarden US-Dollar zur Übernahme von OCI Clean Ammonia Holding BV ab. Dadurch erhält das Unternehmen Zugang zu OCIs Projekt zur Herstellung von kohlenstoffarmem Ammoniak in Beaumont, Texas. Diese strategische Akquisition unterstreicht den aktuellen und zukünftigen Bedarf an kohlenstoffarmem Ammoniak, insbesondere in industriellen Prozessen und als Speichermedium.

Hier sind einige führende Unternehmen auf dem Ammoniakmarkt:

Neueste Entwicklungen

- Im November 2024 schloss Lloyd’s Register (LR) eine Partnerschaft mit Samsung Heavy Industries (SHI) zur gemeinsamen Entwicklung eines schwimmenden Produktions-, Speicher- und Verladesystems (FPSO) für die Produktion von grünem Ammoniak. Dieses Projekt stellt einen bedeutenden Fortschritt in der Anwendung der FPSO-Technologie, die traditionell in der Öl- und Gasindustrie eingesetzt wird, für die Produktion von erneuerbarem Ammoniak dar.

- Im Oktober 2024 unterzeichneten BASF und AM Green BV eine Absichtserklärung (MoU) zur Erforschung einer kohlenstoffarmen chemischen Produktion in Indien, die zu 100 % auf erneuerbarer Energie basiert. Die Vereinbarung umfasst eine unverbindliche Absichtserklärung über die jährliche Abnahme von 100.000 Tonnen Ammoniak aus erneuerbarer Energie. Dabei sollen Pumpspeicherkraftwerke zur Unterstützung einer nachhaltigen Ammoniakproduktion eingesetzt werden.

- Im Juni 2024 weihte Yara International in Zusammenarbeit mit Linde Engineering eine 24-Megawatt-Anlage zur Herstellung von grünem Wasserstoff in Porsgrunn, Norwegen, ein. Die Anlage bildet den Grundstein für die Ammoniakproduktion auf Basis von grünem Wasserstoff und ermöglicht die Herstellung von kohlenstoffarmem Dünger sowie die Reduzierung der CO₂-Emissionen um bis zu 41.000 Tonnen pro Jahr.

- Im Juli 2024 schloss CF Industries Holdings, Inc. eine Partnerschaft mit POET LLC, einem weltweit führenden Unternehmen für nachhaltige Bioprodukte, um den Einsatz von kohlenstoffarmem Ammoniakdünger zu erproben. Ziel der Initiative ist es, die Kohlenstoffintensität der Mais- und Ethanolproduktion zu senken und so die Rolle von Ammoniak bei der Dekarbonisierung landwirtschaftlicher Lieferketten aufzuzeigen.

- Report ID: 4518

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2045

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.