非侵入式监测设备市场展望:

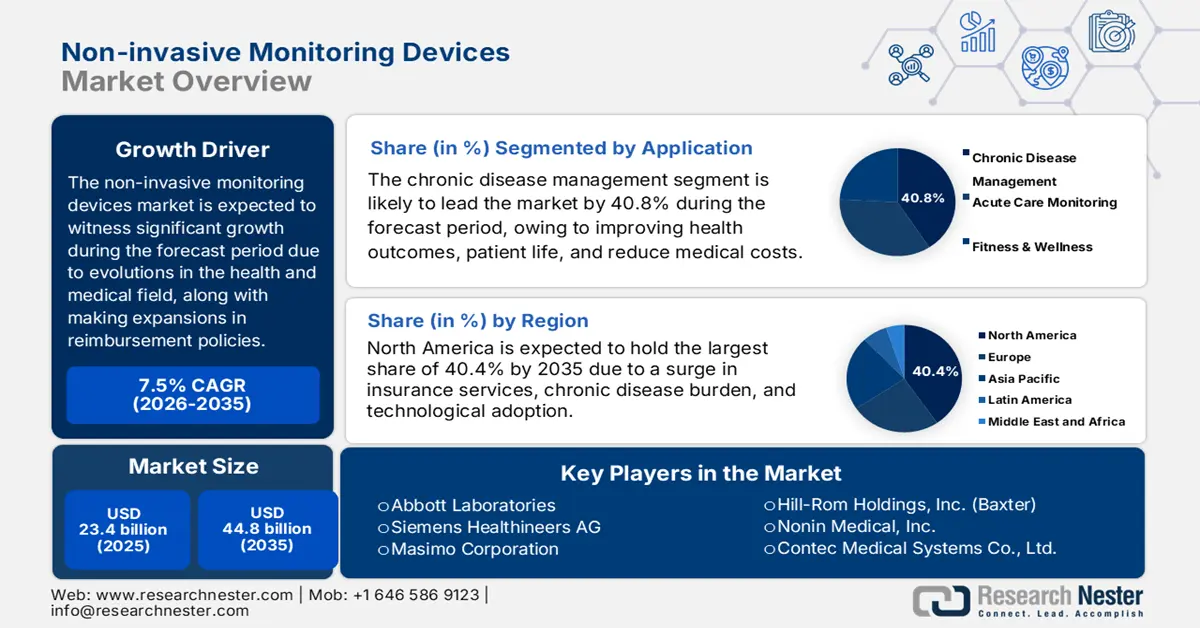

2025年,无创监测设备市场规模超过234亿美元,预计到2035年底将达到448亿美元,在预测期(即2026-2035年)内,复合年增长率为7.5%。2026年,无创监测设备行业规模估计为251亿美元。

全球市场目前正经历一场范式转变,这主要得益于不断变化的健康和医疗需求以及技术的进步。根据美国国家医学图书馆 (NLM) 2024 年 10 月发表的一篇文章,可穿戴设备市场正积极寻求技术解决方案。以心力衰竭为例,美国有 20% 的人口使用智能手表,其次是 18% 使用智能胸罩,14% 使用贴片,8% 使用戒指,11% 使用智能衬衫,8% 使用胸带,3% 使用智能药丸或智能水瓶,7% 使用背心,6% 使用指尖传感器,5% 使用手机配件。这些都预示着整个市场前景乐观。

此外,为确保远程患者监测而启动的报销模式扩展,从经济上激励医疗服务提供者采用这些设备,也推动了全球无创监测设备市场的发展。另外,根据美国国家医学图书馆 (NLM) 2024 年 3 月发表的一篇文章,一项针对 186 名慢性病患者的临床研究评估了通过远程医疗服务进行的远程监测。研究结果显示,疾病特异性指标的医疗费用从 12,000 美元降至 11,000 美元。此外,症状严重程度的监测费用也从 3,500 美元降至 2,000 美元,从而对不同国家的市场产生了积极影响。

非侵入式监测设备市场——增长驱动因素和挑战

增长驱动因素

- 心血管疾病的增加:心血管疾病在全球范围内日益加重,是无创监测设备市场的主要增长驱动力。这导致人们对长期管理和便捷诊断工具的需求日益迫切。世界卫生组织(世卫组织)于2025年7月发表的一篇文章指出,截至2022年,全球约有1980万人死于心血管疾病,约占全球人口的32%。此外,其中85%的死亡是由中风和心脏病发作引起的,这进一步刺激了市场需求。

- 机器学习与人工智能的融合:人工智能和机器学习的显著应用,推动了设备从被动数据采集器向智能诊断伙伴的根本性转变。这使得设备能够预测不良事件,并实现主动式、个性化的健康和医疗干预,尤其适用于非侵入式监测设备市场。根据美国国家医学图书馆 (NLM) 2023 年 5 月发表的一篇文章,美国食品药品监督管理局 (FDA) 已批准 343 种基于人工智能的远程监测设备解决方案,其中心血管领域占据了美国市场的 74% 份额。麻醉学和神经病学领域各占 9%,临床化学领域占 6%,护理管理领域占 2%。

- 医疗器械消费化:直接面向消费者的渠道和以用户为中心的设计理念正成为一股强劲的趋势,弥合家庭和临床环境之间的鸿沟。这种趋势通过可穿戴和直观的设备形式,进一步赋予患者医疗级监测能力,从而积极推动非侵入式监测设备市场的发展。根据2025年1月发布的MEDPAC政府数据报告,大型医疗器械企业持续盈利,其全球利润率通常在20%至30%之间。因此,这为市场带来了巨大的增长机遇,而企业贡献将使这一机遇成为可能。

2023年视频显示器进出口推动非侵入式监测设备市场增长

国家 | 出口 | 进口 |

中国 | 224亿美元 | - |

墨西哥 | 127亿美元 | - |

越南 | 46亿美元 | - |

我们 | - | 173亿美元 |

德国 | - | 34亿美元 |

英国 | - | 32亿美元 |

全球贸易 | 708亿美元 | |

全球贸易份额 | 0.3% | |

产品复杂性 | 0.1 | |

资料来源: OEC

历史糖尿病发病率推动了无创监测设备市场需求

年 | 发病率 |

2000 | 1.51亿 |

2003 | 1.94亿 |

2007 | 2.46亿 |

2010 | 2.85亿 |

2011 | 3.66亿 |

2013 | 3.82亿 |

2015 | 4.15亿 |

2017 | 4.25亿 |

2019 | 4.63亿 |

2021 | 5.37亿 |

2030 | 6.43亿 |

2045 | 7.83亿 |

来源:美国国家医学图书馆

挑战

- 监管验证及障碍:由于各国监管环境分散且严格,先进非侵入式设备的商业化路线图往往复杂且漫长。尽管美国FDA等机构正在调整其针对数字化医疗技术的政策,但算法准确性仍然被视为一大障碍,阻碍了非侵入式监测设备市场的发展。此外,在某一地区获得行政许可并不能保证在其他地区获得授权,这使得企业不得不应对多个不同的审批流程。

- 临床整合与工作流程应用:尽管已获得监管部门批准,但非侵入式监测设备市场在全面临床应用方面仍面临巨大挑战。因此,医疗专业人员在缺乏临床实用性和已审查研究的充分准确性证据的情况下,必然会对将最新设备(尤其是消费级可穿戴设备)的数据应用于临床决策持谨慎态度,从而对市场增长产生负面影响。

非侵入式监测设备市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025 年) |

234亿美元 |

|

预测年份市场规模(2035 年) |

448亿美元 |

|

区域范围 |

|

非侵入式监测设备市场细分:

应用细分市场分析

根据应用领域划分,预计到2035年底,非侵入式监测设备市场中慢性病管理细分市场将占据40.8%的最高份额。该细分市场的增长主要得益于其在优化健康结果、提高生活质量以及降低医疗支出方面的重要性。根据美国国家医学图书馆(NLM)2024年7月发表的一篇文章,截至2022年,波兰的城市基层医疗机构服务约4000名患者,就诊量达21700人次。这为医疗专业人员提供了管理重度慢性病患者的巨大机遇,从而推动了该细分市场的整体增长。

最终用户细分分析

根据最终用户划分,预计在预测期内,非侵入式监测设备市场中的家庭护理领域将占据第二大份额。该领域的增长主要得益于技术、经济和人口因素的强强联合。罕见病发病率的上升以及人口老龄化的加剧,给传统医疗基础设施带来了巨大压力,并促使医疗模式向居家和分散式模式转变。此外,为了确保远程患者监测,政府扩大报销范围也为这一转变提供了经济支持。

视力水平分段分析

根据监测的严重程度,预计到预测期结束时,非侵入式监测设备市场中低严重程度和动态心电图监测细分市场将占据第三大份额。该细分市场的发展得益于其能够确保及早发现患者病情恶化、优化患者舒适度、降低医疗成本并提高工作流程效率。正如2023年11月的文章所述,植入式心脏复律除颤器和永久性起搏器被认为是合适的动态心电图监测设备,它们在识别房颤方面具有超过95%的特异性和敏感性,从而提升了该细分市场的份额。

我们对非侵入式监测设备市场的深入分析涵盖以下几个方面:

部分 | 子段 |

应用 |

|

最终用户 |

|

敏锐度 |

|

成分 |

|

产品 |

|

技术 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

非侵入式监测设备市场——区域分析

北美市场洞察

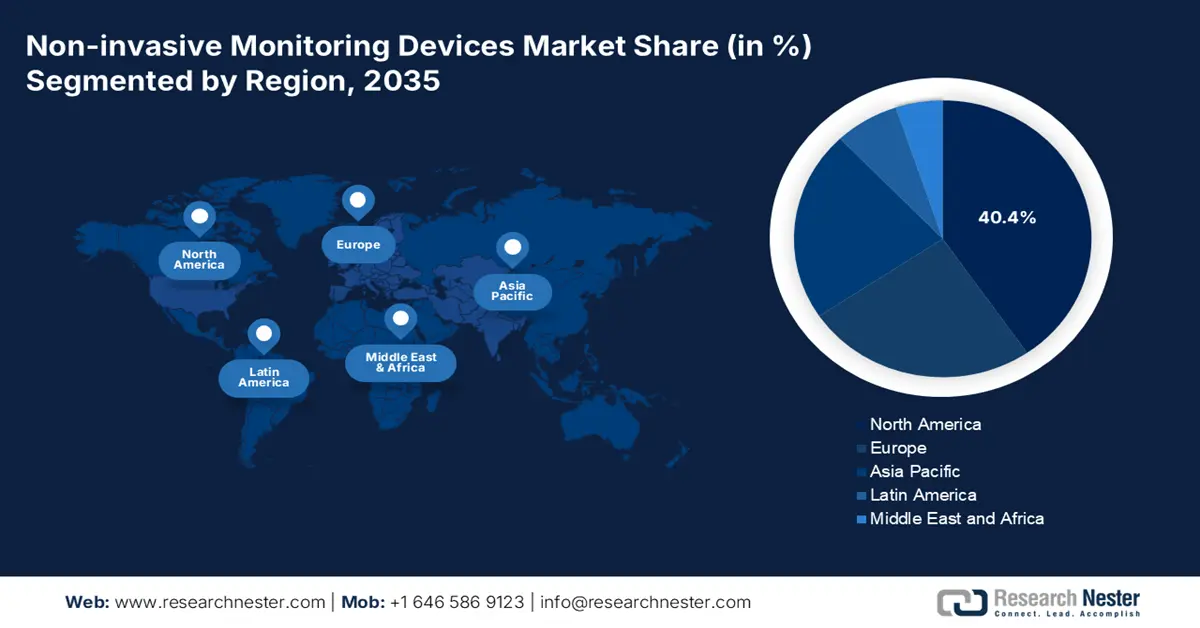

预计到2035年底,北美将在非侵入式监测设备市场占据40.4%的最大份额。该地区市场的增长主要归功于健全的医保报销政策、慢性病负担的加重、居家护理服务的普及以及技术的融合。根据美国食品药品监督管理局(FDA)于2023年10月发布的一篇文章,该机构已在联邦公报上发布了关于冠状病毒疾病相关指导文件的通知,该通知已修订,有效期为180天,旨在提供适当的指导。因此,该政策有助于设备测量和检测以下生理参数,从而确保对患者的监测。

FDA北美非侵入性监测设备政策(2023年)

设备类型 | 分类管理 | 产品代码 | 类别 |

监测肺活量计 | 21 CFR 868.1850 | 布兹基 | 二 |

无创血压测量系统 | 21 CFR 870.1130 | DXN | 二 |

心脏监护仪(包括心率计和心率报警器) | 21 CFR 870.2300 | DRT、MWI、MSX、PLB | 二 |

听力计 | 21 CFR 874.1050 | EWO,LYN | II(510(k)豁免) |

耳镜 | 21 CFR 874.4770 | 时代 | 我(510(k)豁免) |

计算机化认知评估辅助工具 | 21 CFR 882.1470 | PKQ,PTY | II,II(510(k)豁免) |

来源: FDA

由于完善的行政框架、慢性病管理、美国医疗保险和医疗补助服务中心(CMS)在制定报销途径方面发挥的作用、联邦医疗保险(Medicare)的支出以及美国国立卫生研究院(NIH)的慷慨资助,美国无创监测设备市场正显著增长。根据健康组织(Health Organization)发布的2025年数据报告,截至2023年,联邦医疗保险支出为1万亿美元,联邦医疗补助(Medicaid)支出为871亿美元。这分别比2022年增长了4.6%和4.5%,使其能够更好地服务于美国慢性病患者。

由于联邦政府大力推动分散式医疗保健,旨在消除医疗服务可及性方面的地域差异,加拿大无创监测设备市场也在蓬勃发展。此外,罕见病患病率的上升、远程监测解决方案需求的激增以及政府投资的支持,也推动了该国市场的增长。根据2023年11月ITA数据报告,截至2022年,加拿大医疗器械市场规模估计为68亿美元,预计到2028年将以5.4%的年复合增长率增长。基于这一增长,加拿大医疗保健总支出约为3310亿加元,人均8563加元,从而对市场增长产生了积极影响。

亚太市场洞察

在预测期内,亚太地区非侵入式监测设备市场预计将成为增长最快的地区。该地区市场增长的驱动力主要来自庞大的老龄人口、政府主导的医疗卫生数字化技术、不断增长的患者群体以及居家监测服务的普及。根据联合国人口基金2025年的报告,到2050年底,该地区四分之一的人口将超过60岁,老年人口数量将增长两倍,达到13亿。人口的激增导致慢性疾病的增加,为该地区的整体市场带来了巨大的增长机遇。

亚太地区老龄化和医疗因素推动无创监测设备市场发展(2025 年)

指标 | 柬埔寨 | 印度尼西亚 | 马来西亚 | 日本 |

人口(千人) | 17,424 | 281,190 | 35,126 | 124,371 |

65岁以上的人 | 6.0% | 7.0% | 7.5% | 29.6% |

基于年龄的糖尿病患病率 | 7.3% | 10.6% | 19.0% | 6.6% |

成年人肥胖问题 | 4.4% | 11.2% | 22.1% | 5.5% |

结核病发病率(每10万人口) | 320 | 385 | 113 | 10 |

每万人中的医生数量 | 2.1 | 6.9 | 23.2 | 26.1 |

来源:美国国家医学图书馆

由于政府政策的出台、糖尿病患病率的上升(进而带动了血糖监测设备的需求)以及与“健康中国2030”倡议的有效衔接,中国无创监测设备市场的重要性日益凸显。根据美国国家医学图书馆(NLM)2024年7月发表的一篇文章,一项基于调查的研究(调查对象为2005年至2022年间111,943名参与者)显示,北京18至79岁成年人群的糖尿病患病率上升了9.6%至13.9%。此外,未确诊糖尿病的比例也从3.5%上升至7.2%,这为市场带来了乐观的前景。

印度无创监测设备市场的发展也得益于政府推行的“阿尤斯曼·巴拉特数字医疗计划”(ABDM)。该计划旨在构建统一的数字化医疗生态系统,从而直接推动对兼容标准监测设备的需求。此外,印度联邦卫生部为数字医疗战略提供的慷慨资金也促进了市场增长。根据2024年10月卫生和家庭福利部的数据报告,已创建超过6.7亿个“阿尤斯曼·巴拉特健康账户”,并关联了4.2亿份健康记录。此外,超过13万个基础设施基于ABDM计划,其中包括1.7万家私营医疗机构、47万名医疗卫生专业人员和33万个医疗中心,这标志着印度无创监测设备市场取得了巨大发展。

欧洲市场洞察

预计到预测期结束时,欧洲非侵入式监测设备市场将稳步增长。该地区市场的增长主要得益于数字化医疗一体化战略的推进、人口老龄化、对高效医疗模式的需求,以及欧洲健康数据空间(EHDS)对远程医疗服务的促进作用。正如美国国家医学图书馆(NLM)2024年11月的文章所述,一项基于调查的研究对该地区53个国家的远程医疗服务进行了评估。结果显示,9个国家(占26%)已推出远程医疗服务,近21个国家(占60%)表示已优化这些服务,使其适合市场发展。

德国的非侵入式监测设备市场正日益受到关注,这得益于其在数字健康应用(DiGA)框架下的领先地位。该框架旨在提供快速审批通道,并为数字化健康策略创建报销途径。根据JMIR Publications Organizations于2024年8月发表的一篇文章,作为最早的DiGA之一,Levidex提供长期许可,但费用高达2077.4欧元。此外,还有其他DiGA,有效期为3个月,费用估计在200欧元至700欧元之间,中位数为535.4欧元,这表明该市场正在增长。

非侵入式监测设备市场主要参与者:

- 美敦力公司(爱尔兰)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Koninklijke Philips NV(荷兰)

- GE医疗(美国)

- 雅培实验室(美国)

- 西门子医疗股份公司(德国)

- Masimo公司(美国)

- 日本光电株式会社(日本)

- Hill-Rom Holdings, Inc.(百特)(美国)

- Nonin Medical, Inc.(美国)

- 康泰医疗系统有限公司(中国)

- 欧姆龙株式会社(日本)

- Drägerwerk AG & Co. KGaA(德国)

- 史密斯医疗(美国)

- 迈瑞生物医疗电子有限公司(中国)

- Biotronik SE & Co. KG(德国)

- 波士顿科学公司(美国)

- 德康公司(美国)

- iRhythm Technologies, Inc.(美国)

- AliveCor公司(美国)

- Sotera Wireless(美国)

- 美敦力公司是全球领先的医疗保健技术公司之一,以其全面的慢性病管理解决方案组合而闻名。该公司在提供无创心脏监测以及创新的居家患者数据管理系统方面占据主导地位。在其2024财年2024季度财务报告中,该公司营收增长0.5%,达到86亿美元,每股收益为0.49美元。

- 皇家飞利浦公司通过开发和实施适用于家庭和医院环境的解决方案,成功确立了自身市场地位。其产品线涵盖广泛,包括可穿戴传感器、远程医疗平台和生命体征监测仪,旨在提供以患者为中心的持续监测。

- GE医疗集团是全球领先的诊断和医疗技术公司之一,为重症监护医院提供全面的无创监测系统。该公司在人工智能和数字化集成分析领域投入巨资,以提升患者监测水平。此外,根据2025年2月发布的2024年度报告,其营收增长2.0%,稀释后每股收益从上年的0.8美元增至1.5美元,表明公司业绩显著提升。

- 雅培是一家以消费者为本、医疗级著称的公司,其著名的FreeStyle Libre系统适用于持续血糖监测。公司不断推进生物传感器技术的进步,致力于帮助糖尿病患者更积极主动地管理自身病情。

- 西门子医疗是创新型监护和诊断解决方案的关键参与者之一,并有效利用其强大的影像技术优势。该公司积极致力于将监护数据与诊断结果相结合,从而为整个医疗机构提供全面的患者健康状况概览。

以下是全球市场主要参与者的名单:

国际无创监测设备市场竞争异常激烈,既有技术先进的初创公司,也有成熟的医疗技术企业。GE医疗、飞利浦和美敦力等知名企业凭借其强大的研发实力和遍布全球的分销网络,有效巩固了市场主导地位。例如,Afon Technology Ltd于2025年5月获得了欧盟“地平线欧洲”计划超过200万英镑的融资,目前正在研发首款可穿戴式无创血糖传感器。该传感器旨在实现实时血糖测量,无需频繁扎手指,从而推动市场发展。

非侵入式监测设备市场企业格局:

最新发展

- 2024 年 12 月, Liom成功攻克了无创血糖监测的圣杯,并有效获得了超过 2500 万美元的慷慨资金,用于启动其 A 轮融资,该融资适合在 2025 年底前为 100 多人创建和评估腕戴式设备。

- 2024 年 11 月,旭化成微电子发布了传感器技术,其中包括非接触式毫米波雷达监测,通过集成人工智能,使 AgeTech 更易于获取和更可靠。

- 2024 年 6 月, Medasense自豪地宣布与 Nihon Kohden 展开战略合作,在日本推广其不断改进的疼痛监测设备,旨在改变日本医疗保健基础设施的疼痛管理解决方案。

- Report ID: 1386

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。