数字病理学市场展望:

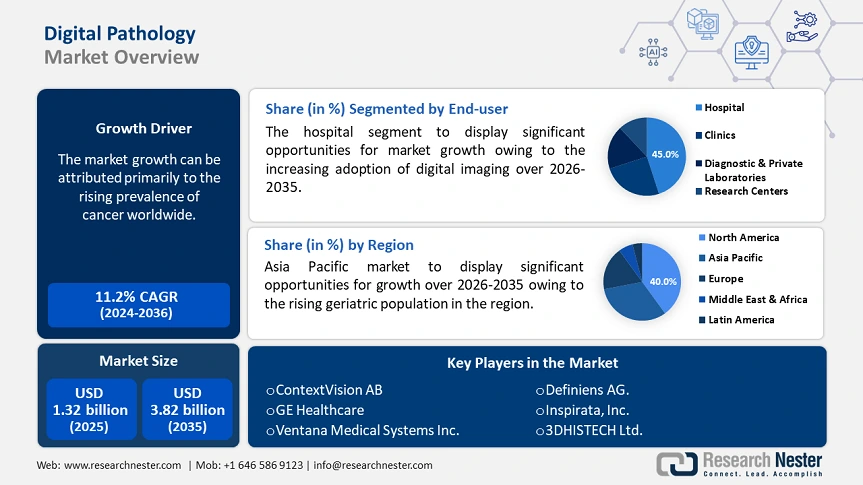

2025年,数字病理学市场规模超过13.2亿美元,预计到2035年将超过38.2亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过11.2%。预计到2026年,数字病理学的行业规模将达到14.5亿美元。

市场增长主要归因于全球恶性肿瘤和心血管疾病(CVD)等慢性疾病的患病率不断上升。2022年,全球癌症新发病例和死亡人数分别约为2000万和1000万。此外,世界卫生组织预测,到2050年,每年新增病例数将达到3500万。因此,对精准医疗等更有效治疗方法的需求正在逐渐增长。在此类药物产品的开发过程中,对大规模实验室数据的高效管理至关重要,而数字化彻底改变了工作流程的速度。

此外,效率的提升和精简的运营模式促使众多医疗机构和制药行业先驱纷纷采用市场解决方案。例如,梅奥诊所于2025年1月公布了其计划,计划建立一个现代化的病理学部门,以加速医学突破。梅奥诊所数字病理学的全新理念得到了NVIDIA的技术专长和资源、Aignostics的集成生成式AI模型以及其自身的平台架构的支持。此外,对增强可扩展性和成本效益的渴望正推动更多医疗巨头投资此类转型。

关键 数字病理学 市场洞察摘要:

区域亮点:

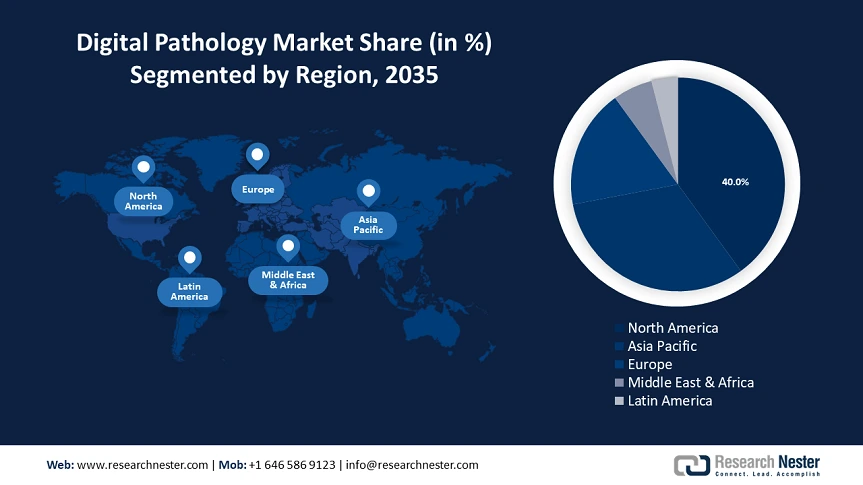

- 受人口老龄化和数字病理学领域持续临床创新的推动,北美以40.00%的市场份额领跑数字病理学市场,确保到2035年实现强劲增长。

- 预计到2035年,亚太地区的数字病理学市场将快速扩张,这得益于庞大的患者群体、政府举措以及精准医疗的进步。

细分市场洞察:

- 预计到 2035 年,医院细分市场将占据 45% 的市场份额,这得益于先进成像和扫描技术的采用,从而加快了医疗服务的交付速度。

- 预计到 2035 年,教育和培训细分市场将经历显著增长,这得益于学术界对临床进步的贡献以及政府支持的医学研究。

主要增长趋势:

- 全球实验室检测数量不断增加

- 人工智能工具在医疗保健领域的快速应用

主要挑战:

- 初始成本极高

- 数据安全和隐私方面的担忧

- 主要参与者:ContextVision AB、Leica Biosystems Nussloch GmbH、GE Healthcare、Ventana Medical Systems Inc.、Hamamatsu Photonics K.K.、Apollo Enterprise Imaging Corporation、Xifin Inc.、Definiens AG.、Inspirata, Inc.、3DHISTECH Ltd.、Hoffmann-La Roche AG、Proscia。

全球 数字病理学 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:13.2 亿美元

- 2026 年市场规模:14.5 亿美元

- 预计市场规模:2035 年将达到 38.2 亿美元

- 增长预测:复合年增长率 11.2% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年份额将达到 40%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、英国、法国

- 新兴国家:中国、印度、巴西、俄罗斯、墨西哥

Last updated on : 28 August, 2025

数字病理学市场的增长动力和挑战:

增长动力

- 全球范围内开展的实验室检测数量不断增加:除了在药物研发中的应用外,数字病理学市场在诊断领域也拥有广泛的应用。尤其是在分析潜在恶性组织时,自动化数据处理系统的应用显著提高了检测方法的质量和准确性。2023 年美国国家医学图书馆 (NLM) 的一项审查显示,人工智能在黑色素瘤检测中的特异性比皮肤科医生的观察能力高出 6.1%。这些临床证据正在鼓励更多医疗机构将其诊断设施数字化。

- 人工智能工具在医疗保健领域的快速应用:随着训练有素的医疗专业人员短缺成为全球医疗差距的一大问题,对高性能技术的需求日益增长。世界卫生组织 (WHO) 预计,到 2030 年,全球卫生工作者缺口将超过 1100 万。尤其值得一提的是,数据驱动的治疗方法、决策和药物开发的快速发展趋势,正在为市场培育一种预先形成的接受文化,鼓励相关机构进行投资。根据世界经济论坛的数据,2023 年全球医疗保健领域人工智能的年度私人净投资额达到 37 亿美元。

挑战

- 初始成本高昂:实施市场上的先进解决方案需要大量的前期投资,这对于中小企业 (SME) 来说往往难以承受。具体而言,原有系统可能无法充分发挥新集成的高分辨率扫描仪、升级的存储基础设施和 AI 工具的最佳效能。此外,服务欠缺地区的机构大多无力承担此类解决方案,从而限制了该领域的广泛应用。

- 数据安全和隐私担忧:运营或使用市场上提供的商品涉及共享大量敏感的患者和机构信息。这会增加数据泄露的风险,阻碍遵守《健康保险隐私及责任法》(HIPPA) 和《通用数据保护条例》(GDPR) 等严格法规。为了缓解这一问题,强大的网络安全模块至关重要,但这会不可避免地增加运营预算支出,并加剧财务差距。

数字病理学市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

11.2% |

|

基准年市场规模(2025年) |

13.2亿美元 |

|

预测年度市场规模(2035 年) |

38.2亿美元 |

|

区域范围 |

|

数字病理学市场细分:

最终用户(医院、诊所、诊断和私人实验室、研究中心)

预计在预测期内,医院领域将占据全球数字病理学市场的最大份额,达到45%。随着医院越来越多地采用尖端成像和扫描技术来加快服务速度,以及全球就诊人数的不断增长,预计将促进该领域的增长。为此,纽约大学朗格尼医学中心于2024年10月启动了数字病理学项目,旨在提升整个医院网络的诊断和患者护理水平。此类举措促进了实时组织分析和可持续医疗基础设施的应用,鼓励相关投资者将资源投入到这一医疗领域。

应用(远程会诊、疾病诊断、药物研发、教育培训、病理筛查)

从应用角度来看,预计到2037年底,教育与培训领域将在数字病理学市场中占据显著优势。学术界在临床研究领域的巨大贡献,使其在该领域占据了重要地位。机构对医学研究的持续参与,加上政府的大力支持,正在推动病理数字化的普及。此外,产学研联盟正在该领域形成一种颇具影响力的文化,激励他们部署自动化系统,以提高实验室活动的生产力和工作流程效率。

我们对全球数字病理学市场的深入分析包括以下部分:

|

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

数字病理学市场区域分析:

北美市场预测

预计北美将占据数字病理学市场的主导地位,在分析的时间段内占据40%的份额。该地区的领先地位得益于老龄化人口和持续的临床创新。根据美国社区生活管理局的数据,到2022年,美国65岁及以上人口占总人口的17.3%,老年人口数量较2012年增长了34.0%。临床试验参与度的提高也证明了该地区在该领域的地位。世界卫生组织(WHO)的数据显示,从1994年到2024年,美国在全球临床试验注册数量排行榜上位居第一,注册数量达186,497个。此外,庞大的患者群体和医学成果的共同作用,使该地区成为全球领导者的丰厚机遇。

不断增加的研发投入、持续的政府支持以及医疗科技行业的发展,正在推动美国市场对先进技术的接受。在美国,先进成像和分析技术的使用比以往任何时候都更加频繁,从而推动了市场收入和投资的增长。例如,2025年3月,Proscia从由Insight Partners、AI Capital Partners和Triangle Peak Partners组成的财团领投的美国融资中筹集了5000万美元。这笔资金的涌入旨在加速其精准医疗AI产品组合的商业化和研发势头。

亚太市场预测

亚太地区有望在所讨论的时间段内,在数字病理学市场中实现最快的复合年增长率。庞大的患者群体、政府举措、精准医疗的卓越表现、对临床试验的重视以及数字化趋势等多种因素,正在推动该地区数字病理学的快速发展。在这方面,世界卫生组织指出,继美国之后,中国、印度和日本在临床试验领域处于领先地位,从1994年到2024年,分别有135,747个、74,031个和65,167个注册。另一方面,澳大利亚政府于2022年11月拨款75万美元用于围产期病理学研究。这些事件预示着投资机会和支持该领域发展的补贴资金。

技术进步,尤其是制药行业对人工智能应用的高度重视,使日本成为了市场创新的中心。日本在药物研发领域率先应用下一代医疗科技解决方案,极大地刺激了该领域的增长。根据国际贸易管理局的估计,2024年日本人工智能系统产业价值为45亿美元,同比增长35.5%,到2027年将达到73亿美元。这证明了该领域盈利业务的前景更加广阔。

数字病理学市场主要参与者:

- ContextVision公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 徕卡生物系统努斯洛赫有限公司

- 通用电气医疗集团

- Ventana医疗系统公司

- 滨松光子学株式会社

- 阿波罗企业影像公司

- Xifin公司

- Definiens AG。

- Inspirata公司

- 3DHISTECH有限公司

- 霍夫曼-罗氏公司

- 普罗西亚

目前,市场主要参与者正在建立国际合作伙伴关系,以拓展海外版图。例如,2024年2月,Proscia成立了新的合作伙伴联盟Proscia Ready,为医药开发商、诊断实验室和合同服务提供商实现了全面数字化。新进入者也正致力于将其产品的功能应用于更广泛的领域。为此,飞利浦于2024年3月与AWS合作,通过整合云功能来提升数字病理学的可扩展性。同时,2024年5月,Indica Lab为研究人员和病理学家推出了HALO、HALO AI和HALO Link 4.0版本。这些主要参与者包括:

最新发展

- 2025年1月,罗氏VENTANA DP 600切片扫描仪获得FDA 510(k)批准。这是其切片成像系统商业化的里程碑。这项额外的监管授权也巩固了罗氏在美国数字病理学市场的地位。

- 2024年10月, Proscia为生命科学机构推出了两款新的药物开发解决方案:Concentriq Embeddings 和 Proscia AI Toolkit。这些解决方案支持数字病理学平台,加速了新型疗法和诊断方法的发现和开发。

- Report ID: 7491

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

数字病理学 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。