VTOL UAV市場の見通し:

VTOL UAV市場規模は、2025年には38億米ドルを超え、2035年末までに234億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は22.4%です。2026年におけるVTOL UAVの市場規模は46億米ドルと推定されています。

世界のVTOL UAV市場は、国内製造能力、推進技術とバッテリーの成熟による性能閾値の達成、自律型航空プラットフォームの商業および消費者による受容の進展、標準化された相互運用性フレームワークの確立によって効果的に形成されています。Applied Energyが2025年11月に発表した公式統計によると、リチウムイオン電池のセルベースの比エネルギーは通常90~260 Wh/kgの範囲で、特定の化学組成の使用に大きく依存します。さらに、ニッケル・コバルト・アルミニウム酸化物とニッケル・マンガン・コバルト酸化物は、一般的に使用されているリチウムイオン正極電池材料であり、通常220~300 Wh/kgの範囲です。さらに、これらの電池のエネルギー密度は、実用的な商業航空用途に必要な800 Wh/kgの閾値を満たしており、VTOL UAV市場の成長を促進しています。

2024年リチウムイオン電池の輸出入に関する世界分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

中国 | 681億 | - |

ポーランド | 71億 | - |

ハンガリー | 68億 | - |

私たち | - | 252億 |

ドイツ | - | 230億 |

韓国 | - | 47億 |

世界貿易評価 | 1160億 | |

世界の貿易シェア | 0.51% | |

製品の複雑性 | 1.32 | |

出典: OEC

さらに、デュアルユースプラットフォームの開発、協調型自律性、群知能、水素推進経路、モジュール式ミッションペイロードアーキテクチャ、および積層造形統合は、VTOL UAV市場を世界的に牽引している特定のトレンドです。2025年9月にNLMが発表した記事によると、世界の航空宇宙複合材料の産業規模は、2023年の推定8億2900万ドルから大幅に増加し、2032年末までに36億ドルに増加すると予測されています。さらに、この継続的な拡大は、20.2%という強力な年間成長率を反映しています。また、中国商用飛機有限責任公司(COMAC)による大規模な主要耐荷重構造の調査では、炭素繊維強化ポリ複合材が考慮されており、積層造形技術による8.2メートル長の翼桁構造のプロトタイプが、市場の拡大にプラスの影響を与えています。

キー VTOL UAV 市場インサイトの概要:

地域の注目ポイント:

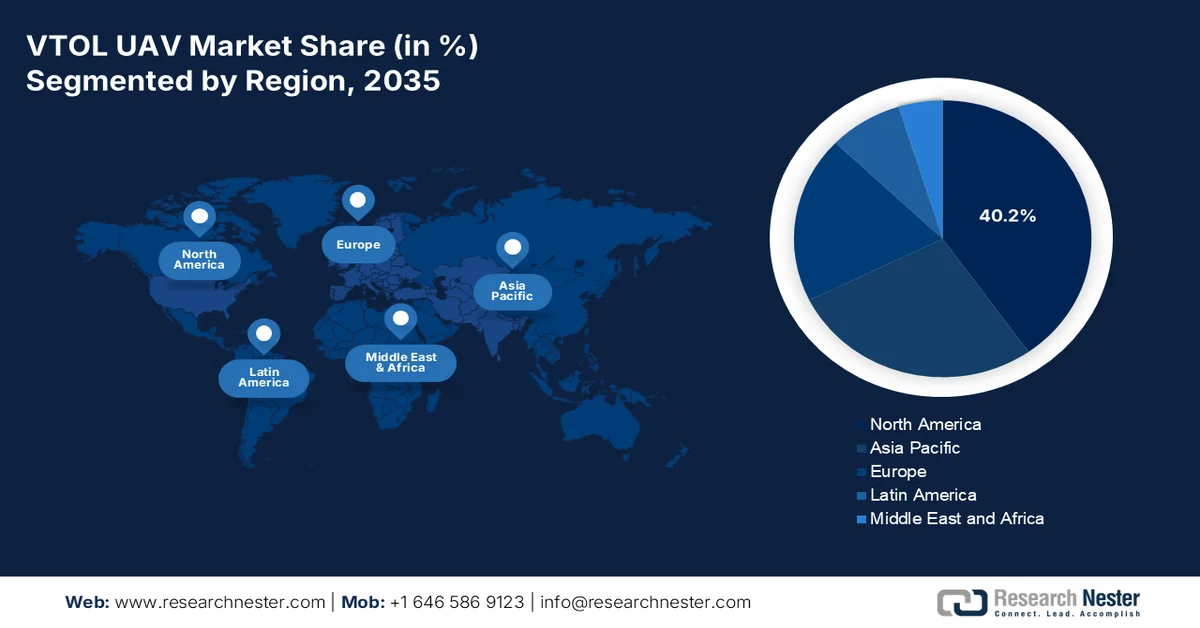

- 北米のVTOL(垂直離着陸)無人航空機市場は、堅調な防衛近代化計画、商用ドローン統合の拡大、監視能力の向上に牽引され、2035年までに40.2%のシェアを占めると予測されている。

- 欧州は、航空宇宙産業の急速な拡大、強力な持続可能性に関する義務付け、そして都市型航空モビリティ構想の推進を背景に、2026年から2035年にかけて最も急速に成長する地域になると予測されている。

セグメント分析:

- VTOL UAV市場の有人サブセグメントは、ヘリコプターの柔軟性と固定翼機の航続距離、滑走路への依存度の低減を組み合わせた現代的な航空運用によって、2035年までに60.6%のシェアを占めると予測されている。

- ハイブリッド電気セグメントは、航空排出量の減少、燃費の向上、電気システムと従来型システムを統合することによる騒音公害の低減を背景に、2035年までに2番目に大きなシェアを獲得すると予測されている。

主な成長トレンド:

- 海事分野への進出

- 都市物流ネットワーク開発の増加

主な課題:

- 熟練労働者と人材の不足

- 世間の認識とインフラの不足

主要プレーヤー: Northrop Grumman、Lockheed Martin、The Boeing Company、Textron Inc.、AeroVironment Inc.、Kratos Defense & Security Solutions Inc.、Aurora Flight Sciences、Bell Textron Inc.、Elbit Systems Ltd.、Israel Aerospace Industries IAI、Airbus SE、Leonardo SpA、BAE Systems plc、Thales Group、SAAB AB、Aviation Industry Corporation of China AVIC、DJI Innovations、JOUAV、Baykar Technologies、HAL Hindustan Aeronautics Limited、AutoFlights、Odys Aviation、Jiby Aviation Inc.

グローバル VTOL UAV 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 38億米ドル

- 2026年の市場規模: 46億米ドル

- 予測市場規模: 2035年までに234億米ドル

- 成長予測:年平均成長率22.4%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.2%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、ドイツ、イギリス、フランス

- 新興国:インド、日本、韓国、ブラジル、オーストラリア

Last updated on : 27 March, 2026

VTOL(垂直離着陸型無人航空機)市場 - 成長促進要因と課題

成長の原動力

- 海上領域における拡大:経済特区の拡大、監視の必要性、海軍部隊の戦術的再配置を目的としたオフショアエネルギーインフラの普及は、世界的にVTOL UAV市場の大幅な需要を牽引しています。2025年9月に国連が発表した公式統計によると、世界の貿易施設の80%以上が海上輸送で行われており、継続的な監視のためのVTOLプラットフォームの需要が高まっています。さらに、2025年9月に米国国務省が発表した記事によると、南アジア、太平洋諸島、マレーシア、インドネシア、フィリピン、ベトナムなどの国々に対する新たな海上法執行資金として5,500万米ドルという、インド太平洋における米国の利益と目標を推進するための最新の資金が提供されています。

- 都市物流ネットワーク開発の拡大:専用の都市型ドローン物流ネットワークの構築は、世界のVTOL UAV市場にとって適切な成長促進要因として大きく浮上しています。2024年6月にオブザーバー・リサーチ・ファンデーションが発表した記事によると、海上輸送は貿易商品の90%を支えています。さらに、都市化の進展は経済活動の集中度を高め、今後10年間で都市貨物輸送の需要を140%増加させると予測されています。加えて、特にインドでは、ファーストマイルとラストマイルの貨物輸送がeコマースサプライチェーンの物流費用全体の50%を占めています。したがって、これらの発展に伴い、市場には大きな成長機会が生まれています。

- 非対称戦争への適応の急増:非国家主体による商用ドローン技術の採用は、従来の軍隊に部隊防護および対抗措置能力としてVTOL UAV市場の調達を加速させることを効果的に促している。さらに、特に紛争地域における費用対効果の高いドローンの普及は、無力化、追跡、探知システムの需要増加につながり、その大部分はVTOLプラットフォームに対応している。この成長要因は、脅威環境と戦術ドクトリンの進化によって大きく促進される反応能力の障壁を示すため、従来の防衛近代化とは全く異なり、市場需要の楽観的な見通しを示している。

課題

- 熟練労働者と人材の不足: VTOL UAV市場の急速な拡大は、航空宇宙工学、アビオニクスソフトウェア開発、複合材料製造、システム統合といった重要な分野における専門人材の供給を上回っています。さらに、大学や技術研修プログラムは、無人システム、自律飛行ソフトウェア、電気推進アーキテクチャの専門知識を持つ卒業生に対する業界の需要を満たす規模にまだ達していません。人材不足は、視界外飛行のための制御システム工学、センサー融合アルゴリズム開発、認証工学といった専門分野で特に深刻です。これらの分野では、経験豊富な専門家は高額な報酬を得ることができ、メーカー間の激しい競争にさらされています。

- 世間の認識とインフラの不足: VTOL UAVシステムの普及は、世間の受容の課題と地上インフラの不足という大きな逆風に直面しています。ローターによる離着陸に伴う騒音問題は、ドローン運用や都市型航空モビリティ構想に対する地域社会の反対の主な原因となっており、運用エリアや飛行時間枠を制限する厳しい地方規制につながっています。特に防衛や国土安全保障用途における高度なVTOL UAVの監視能力に関するプライバシーの懸念は、規制当局の監視と世間の抵抗を生み出し、展開計画を複雑化させています。規制の枠組み以外にも、垂直離着陸場、充電ステーション、整備施設、通信ネットワークなど、VTOL運用に必要な物理的インフラは依然としてほとんど整備されておらず、世界のVTOL UAV市場に悪影響を与えています。

VTOL UAV市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

22.4% |

|

基準年市場規模(2025年) |

38億米ドル |

|

予測年市場規模(2035年) |

234億米ドル |

|

地域的範囲 |

|

VTOL UAV市場のセグメンテーション:

動作モードセグメント分析

運用モードセグメントの一部である有人サブセグメントは、2035年末までにVTOL UAV市場で60.6%という最大のシェアを獲得すると予測されています。このサブセグメントの成長は、ヘリコプターの柔軟性と固定翼機の耐久性を組み合わせ、滑走路の需要を減らしつつ、長距離飛行と高耐久性ミッションを確保できるという点から、現代の航空運用によって大きく推進されています。2024年12月にNLMが発表した公式統計によると、高速飛行中はローター回転速度が通常約半分に低下し、リフトローターが機体重量の約20%を支えるのに効果的に貢献します。さらに、化学システムであるリチウムイオン電池の採用により、エネルギー密度が3%から4%向上し、これが世界的にこのサブセグメントの認知度を高める要因となっています。

推進セグメント分析

VTOL UAV市場におけるハイブリッド電気セグメントは、予測期間中にVTOL UAV市場で2番目に大きなシェアを占めると予測されています。このセグメントの成長は、輸送および航空関連の排出量の削減、燃費の向上、電力と従来のシステムの組み合わせによる騒音公害の低減に起因しています。Next Sustainabilityが2025年6月に発表した記事によると、ハイブリッド電気への改造は、短距離運航における二酸化炭素排出量をほぼ60%削減する傾向があります。さらに、ミッションプロファイルとハイブリッド化レベルに応じて、通常10%から60%の燃料節約が保証され、改造された並列構成では17.6%の燃料節約が実現します。したがって、このような利点により、このセグメントは国際的に大きな成長機会があります。

アプリケーションセグメント分析

規定の期間終了までに、アプリケーションセグメントの一部である軍事・防衛サブセグメントは、VTOL UAV市場で3番目に大きなシェアを占めると予想されています。このサブセグメントの発展は、現代戦における戦力増強手段としての無人システムへの世界的な移行の加速によって大きく推進されています。さらに、北米、ヨーロッパ、アジア太平洋地域の防衛機関は、従来の滑走路インフラを必要とせずに、厳しい環境、海軍艦艇、紛争空域から運用できるという独自の能力を持つVTOLプラットフォームをますます優先的に採用しています。このセグメントは、情報収集、監視、偵察(ISR)、戦術攻撃作戦、対潜水艦戦、電子戦、兵站補給、通信中継など、幅広いミッションプロファイルを網羅しています。

VTOL UAV市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

動作モード |

|

推進 |

|

応用 |

|

サイズ |

|

タイプ |

|

システム |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

VTOL UAV市場 - 地域別分析

北米市場のインサイト

VTOL UAV市場において、北米は2035年末までに40.2%という最大のシェアを占めると予想されています。市場の成長は主に、強力な防衛近代化プログラム、持続的な商用利用、監視機能への注力、商用ドローン統合イニシアチブ、および規制変更によって牽引されています。戦略国際問題研究所が2025年10月に発表した公式統計によると、大陸防衛への投資は増加しており、20年以上にわたり386億米ドルという巨額に達しています。この投資は、防衛力強化の重要なステップである北米航空宇宙防衛司令部(NORAD)の近代化に充てられています。したがって、このような投資機会により、市場は地域全体で徐々に拡大しています。

米国のVTOL UAV市場は、都市インフラの増加、自律性とAIの実装、寛大な国防資金の機会、急速な都市化、革新的なモビリティソリューションへの需要、規制経路の拡大により、著しく成長しています。2026年3月に軍備管理協会が発表した記事によると、原子力活動を含む国内国防への裁量支出は、2026年末までに17年以上増加し、1兆米ドルに達すると予想されています。さらに、この特定の資金増加は、名目上の歳出による8,930億米ドルの承認を含む無秩序な予算管理の後に決定され、さらに国防総省に1,523億米ドル、エネルギー省の核兵器活動に39億米ドルを含む予算調整法による資金提供により、市場を活性化させています。

変革的な国家防衛戦略、明確な北極圏主権の必要性、国内開発と生産における戦術的重要性から自律型航空機の増加、継続的な全領域監視任務、および政府資金の配分は、カナダのVTOL UAV市場を押し上げている特定の傾向です。2026年3月にカナダ政府が発表した記事によると、カナダの防衛産業戦略の下、国立研究評議会(NRC)は、軍事および民間目的の技術を開発するために国内の中小企業(SME)を支援する航空宇宙防衛能力の開発に9億ドル以上を投資しました。さらに、国の防衛および航空宇宙産業基盤と能力を強化するために、NRCは次世代航空宇宙技術の進歩と自律システムの開発を支援するために5億ドル以上を投資し、市場の拡大を推進しています。

欧州市場のインサイト

VTOL UAV市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、航空システム産業の大幅な拡大、積極的な持続可能性義務、都市型航空モビリティ構想、および専用の認証フレームワークの存在によって大きく推進されています。ASD Europeが2025年12月に発表した公式統計によると、同地域の防衛・航空宇宙産業は2024年時点で記録的な成長を達成し、売上高は10.1%増加して3,772億米ドルに達し、4,000の組織で110万人の雇用が創出されました。さらに、これらの産業は地域全体で約420万人の雇用を支え、9,022億米ドルの経済活動を生み出し、同地域の市場を強化するのに適した状況となっています。

ドイツのVTOL UAV市場は、地域の大手eVTOLメーカー、商業化のための民間および公的資金の提供、航空電子機器や推進システムなどの重要部品の国内製造への重点化、半導体グレード材料の強力なサプライチェーンにより、勢いを増している。2026年3月にClean Energy Wireに掲載された記事によると、財務大臣は、苦境にある同国の航空産業を強化する目的で、乗客1人あたり1フライトあたり2.8ドルから13.2ドルの減税をすぐに提案した。さらに、政府は、この減税により2026年末までに2億1420万ドルの歳入不足が生じ、2030年末までにさらに3億9370万ドルから4億1110万ドルの歳入不足が生じると予想しており、市場全体の活性化に注力している。

積極的な政府政策、堅調な防衛需要、ブレグジット後の規制の柔軟性、産業界と学術界のパートナーシップ、広範な官民の枠組み、国防省による寛大な資金配分を組み合わせた拡大の加速は、英国のVTOL UAV市場を後押ししている確かな傾向です。2026年1月にITAが発表した政府の推計に基づくと、国内の民間航空宇宙の売上高は推定380億米ドルに達し、そのうち250億米ドルが輸出されています。さらに、航空宇宙産業は輸出の至宝とみなされており、2023年時点で国内航空宇宙生産の70%が輸出されています。一方、防衛産業の売上高は約350億米ドルで、そのうち120億米ドルが輸出されており、宇宙産業の売上高は220億米ドルで、70億米ドルが輸出目的に割り当てられており、市場の成長を牽引しています。

アジア太平洋地域の市場インサイト

アジア太平洋地域のVTOL UAV市場は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、包括的な無人航空機産業の存在、メガシティにおける都市化の進展、適切な防衛近代化プログラム、ドローンインフラと製造を支援する積極的な政府戦略によって効果的に促進されています。2025年2月にIATAが発表した公式統計によると、同地域の旅客数は2025年に7.9%増加し、世界最高水準となっています。この成長は、経済状況の最適化、政府主導の観光キャンペーン、競争力のある航空運賃に起因しています。さらに、同地域の長期的な成長見通しは堅調で、年間旅客数は5.1%増加しており、市場成長を急激に加速させるのに適しています。

中国のVTOL UAV市場は、政府による低高度経済の戦略的指定、商業化と認証における組織の重要なマイルストーン達成、国内半導体サプライチェーンを支援する適切な政策、および持続可能性の採用により、注目度が高まっている。2026年3月に中国機構が発表した記事によると、中国は2026年のGDP成長率目標を4.5%から5%に設定し、1月の予測である3.3%を意図的に上回った。さらに、中国経済は年間平均5.4%の成長率で効果的に成長し、世界全体の成長の約30%に大きく貢献している。また、政府は、消費財下取りプログラムのための363億ドルの超長期特別国債や、国内需要を高めるための145億ドルの財政調整基金など、具体的な措置を約束することで強力な国内産業の育成に注力しており、市場の注目度を高めている。

ドローンスタートアップの設立、強力な防衛近代化プログラム、先端材料研究と半導体への多額の資金配分、航空宇宙用途向け特殊化学品への政府投資、ドローンと部品に対するPLIスキームといった側面が、インドのVTOL UAV市場を牽引しています。2026年2月にPIB政府が発表した政府の推計によると、インドでは38,500機以上の登録ドローン、39,890人のDGCA認定リモートパイロット、244の認定トレーニング機関を備えた規制されたドローンエコシステムが構築されています。さらに、SVAMITVAスキームの下で、ドローンを利用して32万の村が容易に調査され、31州の18万2千の村に対して2,760万枚の不動産カードが大幅に準備されました。さらに、1,094機のドローンが女性自助グループに配布されており、そのうち500機以上は生活向上と農業生産性向上を目的とした「Namo Drone Didi」イニシアチブの下で配布され、市場の成長を後押ししている。

VTOL UAV市場の主要プレーヤー:

- ノースロップ・グラマン(米国)

- ロッキード・マーティン(米国)

- ボーイング社(米国)

- テキストロン社(米国)

- エアロバイロメント社(米国)

- Kratos Defense & Security Solutions, Inc. (米国)

- オーロラ・フライト・サイエンス(米国)

- ベル・テキストロン社(米国)

- エルビット・システムズ社(イスラエル)

- イスラエル・エアロスペース・インダストリーズ(IAI)(イスラエル)

- エアバスSE(フランス/オランダ)

- レオナルド社(イタリア)

- BAEシステムズ社(英国)

- タレスグループ(フランス)

- SAAB AB(スウェーデン)

- 中国航空工業集団(AVIC)(中国)

- DJIイノベーションズ(中国)

- ジュアブ(中国)

- Baykar Technologies (トゥルキエ)

- HAL(ヒンドゥスタン・エアロノーティクス・リミテッド)(インド)

- オートフライト(中国)

- オディス・アビエーション(米国)

- ジビー・アビエーション社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- ノースロップ・グラマンは、自律システムにおける豊富な経験を活かし、複雑な防衛・監視任務に特化した高高度・長時間滞空型VTOL機を開発しています。同社は、高度な人工知能とセンサー融合技術の統合に注力し、無人航空システムの運用自律性を向上させています。

- ロッキード・マーティンは、回転翼機および固定翼機における豊富な専門知識を活かし、軍事および海上用途向けの多用途VTOL(垂直離着陸)無人航空機ソリューションを提供しています。同社は、変化する任務要件に対応するため、ペイロードの迅速な再構成を可能にするモジュール設計アーキテクチャを最優先事項としています。

- ボーイング社は、航空宇宙製造における長年の実績を活かし、重量物輸送や自律型空母運用が可能な拡張性の高いVTOL(垂直離着陸)無人航空機システムを開発している。同社は、防衛機関との協働開発を重視し、自社のプラットフォームが既存の海軍および陸軍のインフラに円滑に統合されるよう努めている。

- Textron Inc.は、遠征環境や船舶環境で優れた性能を発揮する、堅牢なVTOL(垂直離着陸)無人航空機(UAV)の開発に注力しています。同社は、次世代無人航空機のプロトタイプ開発と実用化を加速させるため、デジタルエンジニアリングとシミュレーションに多額の投資を行っています。

- エアロバイロメント社は、戦術偵察および精密攻撃任務向けに設計された、小型で携帯可能なVTOL(垂直離着陸)無人航空機システムを専門としています。同社は、最前線の地上部隊や特殊作戦部隊による迅速な展開を可能にする、ロジスティクス負担の少ないソリューションに重点を置いています。

世界のVTOL(垂直離着陸)無人航空機市場で事業を展開する主要企業のリストは以下のとおりです。

VTOL UAV市場は、大手防衛関連企業と機敏な専門メーカーが混在する市場であり、競争環境は適度に細分化されている。大手企業は航空宇宙システムと防衛契約における専門知識を活かして大規模な政府プログラムを獲得する一方、イノベーターは商用アプリケーション向けの電気推進と自律技術に注力している。業界全体の戦略的取り組みは、特にバッテリーとアビオニクスのサプライチェーンの垂直統合にますます重点が置かれ、技術ポートフォリオを拡大するための戦略的買収が進められている。例えば、2024年5月、AeroVironment(AV)は国防高等研究計画局(DARPA)と提携し、同局の先進航空機インフラレス発進・回収(ANCILLARY)プログラム向けにX-Plane設計の開発を継続した。最終的な目標は、運用上の負担を軽減し、厳しい条件下でもインフラレスかつ安全な導入と回収を実現することで、VTOL UAV業界を世界的に発展させることである。

VTOL UAV市場の企業動向:

最近の動向

- 2026年2月、オートフライト社は、世界初となる5トン級電動垂直離着陸機(eVTOL)であるマトリックスを発表しました。同社は、自社所有の低高度飛行試験施設において、一般公開された完全な移行飛行デモンストレーションを成功裏に完了しました。

- 2025年10月、 Odys Aviationは、Nova Thresholdが主導し、Tuchen Venturesや著名な関係者からの投資も受けた、2,600万米ドルのシリーズA資金調達ラウンドを成功裏に完了しました。この資金は、米国を拠点とする同社の航空機「Laila」の本格的な飛行評価を加速させ、初の国際的な打ち上げ事業に向けてチームを拡大するために活用されます。

- 2025年11月、 Joby Aviation, Inc.は、ドバイ道路交通局(RTA)およびSkyports Infrastructureとともに、ドバイの電動エアタクシーネットワークに新たに建設される3つの垂直離着陸場(バーティポート)を発表した。

- Report ID: 8475

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。